❖本調査資料に関するお問い合わせはこちら❖

眼科用包装の市場規模

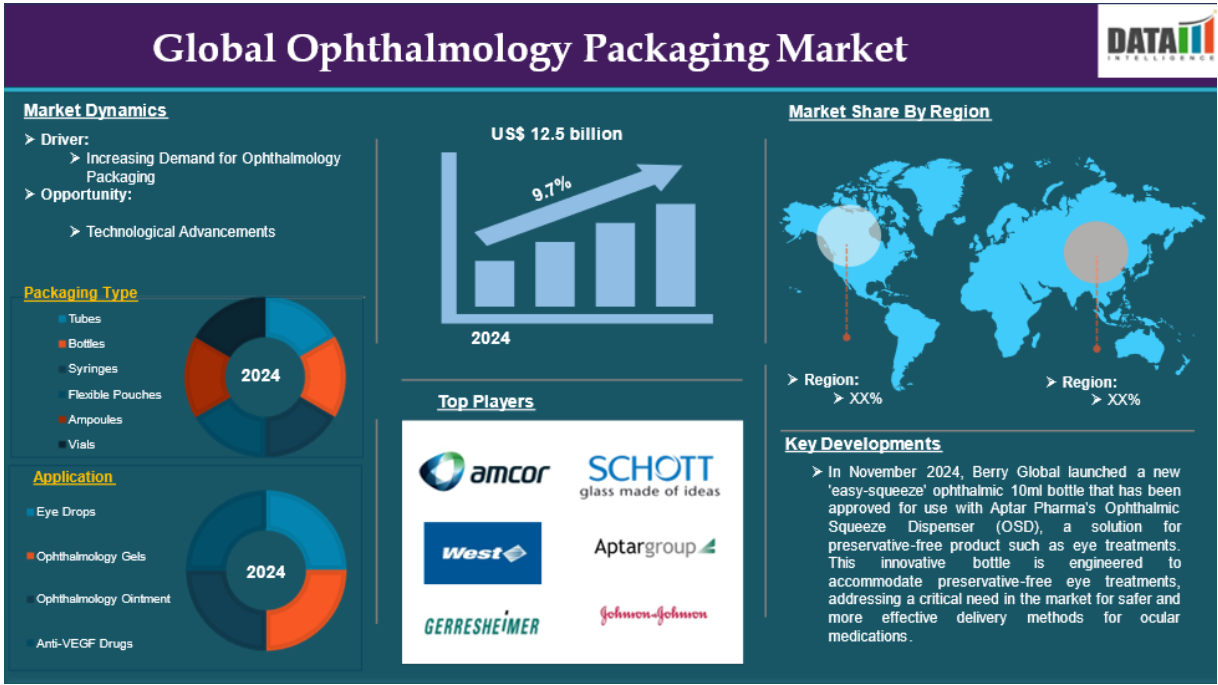

眼科用包装の世界市場は、2024年に125億米ドルに達し、2033年には278億米ドルに達すると予測されています。

眼科用包装とは、医薬品、医療器具、手術器具などのアイケア製品用に設計された特殊な包装ソリューションのことです。この分野には、ライフサイクルを通じて眼科製品の安全性、無菌性、完全性を保証する包装材料の設計、製造、流通が含まれます。眼科用包装の主な目的は、眼科用医薬品や器具の無菌性を保護することです。多くの眼科処方製品は局所的または眼内投与されるため、汚染された場合、感染症や有害な反応を含む重大な健康被害が発生する可能性があります。

眼科用包装に対する需要の増加は、予測期間中の市場を牽引する要因です。眼疾患の増加に伴い、点眼薬の需要も増加し、眼科用包装の需要も増加しています。例えば、米国国立衛生研究所によると、世界中で2億人がAMDに罹患していると推定され、2040年までにこの数は3億人近くに増加すると予測されています。2050年までには、540万人のアメリカ人がこのようなパターンになると予想されています。

市場ダイナミクス: 促進要因と抑制要因

眼科用包装の需要増加

眼科用包装に対する需要の増加は、世界の眼科市場の成長における重要な要因になると予想されます。この成長は、眼疾患の有病率の増加、薬物送達技術の進歩、電子商取引の増加、防腐剤フリー処方へのシフト、最近の製品の発売や承認など、多くの要因によってもたらされます。

緑内障、白内障、加齢黄斑変性症など様々な眼疾患を患う人の増加に伴い、製品の完全性と患者の安全を守る効果的で安全なパッケージングソリューションに対する需要も増加しています。例えば、緑内障研究財団によると、緑内障は世界で推定8,000万人が罹患しています。最も興味深いのは、緑内障患者の半数以上が自分の症状に気づいていないことです。300万人以上のアメリカ人が緑内障を患っていますが、その半数以上が自分の症状に気づいていません。長生きすればするほど、緑内障になる可能性は高くなります。原発開放隅角緑内障は、2010年には世界中で840万人が失明したと考えられています。2040年には、2,200万人が緑内障で失明すると予測されています。

さらに、スマート包装技術の進歩は、眼科用包装の様相を一変させました。RFIDとQRコードの統合により、トレーサビリティと安全性が向上し、流通プロセス全体を通じて製品の状態をより正確に監視できるようになりました。これらの技術は、患者の服薬アドヒアランスを向上させるだけでなく、医薬品サプライチェーンにおける透明性と責任に対する規制上の要求の高まりにも合致しています。

電子商取引の発展も、眼科用パッケージの増加を促進する重要な要素です。より多くの人々が眼科治療のためにオンライン薬局を利用するようになり、安全で改ざん防止、漏れのない包装ソリューションが急務となっています。メーカー各社はこのトレンドに対応するため、消費者への直接配送の厳しさに耐え、かつ配送後の製品の安全性と機能性を保証するカスタマイズされたパッケージを考案しています。

高い生産コスト

高い製造コストなどの要因が、世界の眼科用包装市場の妨げになると予想されています。製品の安全性と有効性を保証するために、眼科用包装メーカーは革新的な材料と技術を使用しなければなりません。このような厳しい品質基準は高い製造コストにつながることが多く、複雑な製造工程に従事する資金力のない中小企業にとっては特に困難です。その結果、高い製造コストが市場参入と競争力を制限し、業界全体の成長と技術革新を妨げる可能性があります。眼科用パッケージの平均製造コストは、パッケージデザインの複雑さや使用する材料によって異なりますが、1個あたり0.05~0.50ドルと推定されています。例えば、シンプルなプラスチック製スポイトボトルは、このスペクトルの下限になるかもしれませんが、スマート技術や専門的な材料を使用したより高度なデザインは、より高価になるかもしれません。

市場セグメント分析

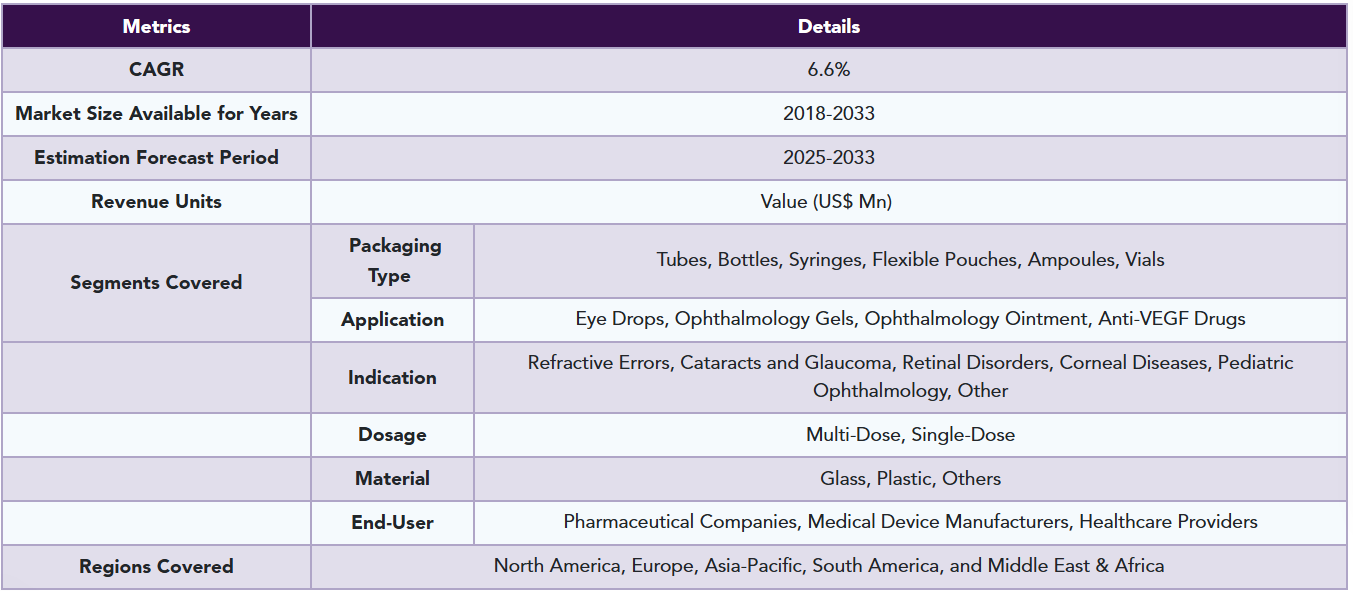

眼科用包装の世界市場は、包装の種類別、用途別、適応症別、用量別、素材別、エンドユーザー別、地域別に区分されます。

点眼薬セグメントが眼科用包装の世界市場シェアを独占する見込み

眼科用包装の世界市場を牽引する要因はいくつかありますが、その中でも点眼薬は、眼疾患の有病率の増加、最近の製品の上市や承認、技術の進歩など、有力な要因となっています。さまざまな眼疾患に対して最も定期的に使用される薬剤の1つである点眼薬は、無菌性、使いやすさ、正確な投与量を保証する特殊なパッケージングソリューションが必要です。緑内障、ドライアイ症候群、アレルギーなどの眼疾患の有病率が上昇しているため、効果的な治療法に対する需要が高まっており、その結果、点眼薬をはじめとする眼科製品の製造・流通が増加しています。この傾向は、医療従事者や患者が目の健康を管理するためにこれらの製剤をより多く利用するようになるにつれて、この分野の市場シェアが大きく伸びることに顕著に表れており、今後もこの傾向は変わらないと予想されます。

例えば、世界保健機関(WHO)によると、白内障は約6,520万人が罹患し、80%以上のケースで中程度から重度の視力低下を引き起こしています。白内障は、東地中海地域における失明の51%以上の原因となっています。さらに、UH Hospitalsによると、50歳以上の女性320万人、50歳以上の男性168万人がドライアイに罹患していると推定されています。ドライアイの発症は年齢とともに増加します。SERIによると、65歳以上の約75%がドライアイ症候群を経験し6、閉経後の高齢女性に最も多く発症すると報告されています。眼疾患の増加に伴い、目薬の需要も増加し、眼科用包装の需要も増加しています。

さらに、包装技術の革新がこの市場の拡大を後押ししています。安全性と有効性を重視する消費者は、防腐剤フリーの製剤やユーザーフレンドリーなデリバリー技術などの技術革新にますます注目しています。こうした進歩は、患者のコンプライアンスを向上させるだけでなく、環境に配慮した包装の選択肢を求める新たな傾向も反映しています。メーカーがよりスマートで持続可能な包装の代替品を開発するために研究開発に投資しているため、点眼薬セグメントは、顧客の進化する要求を満たす製品提供の改善により、引き続き利益を上げていくでしょう。例えば、Berry Globalは2024年11月、点眼薬などの防腐剤を含まない製品向けのソリューションであるAptar PharmaのOphthalmic Squeeze Dispenser(OSD)との使用が承認された新しい「イージースクイーズ」点眼薬10mlボトルを発売しました。

市場地域別シェア

北米は眼科用包装の世界市場シェアで重要な位置を占める見込み

眼科用包装の世界市場における北米市場の優位性は、高度な医療インフラ、強固な医療インフラ、技術の進歩、眼疾患の高い有病率、戦略的パートナーシップ、眼科製品の輸出増加、製品の上市と承認、革新的な医療技術の採用増加など、さまざまな要因によるものです。

この地域における眼疾患の有病率の増加は、眼科用包装の需要を増加させます。例えば、Dry Eye Directoryによると、現在1,670万人から5,020万人のアメリカ人がドライアイです。これは人口の5~15%に相当します。米国におけるドライアイ疾患は、毎年554億ドル以上の経済損失をもたらしています。オランダの79,866人を対象とした大規模な集団調査では、9.1%がドライアイであることがわかりました。

さらに、米国疾病予防管理センターによると、米国では推定960万人が糖尿病性網膜症を患っています。40歳以上の糖尿病網膜症患者は894万人、40歳以上の視力を脅かす糖尿病網膜症患者は171万人。糖尿病網膜症(0.64%対0.47%)および視力を脅かす糖尿病網膜症(2.74%対1.94%)の有病率は、女性よりも男性の方が高い。眼科疾患の増加に伴い、眼科用包装の需要も増加し、眼科用包装の需要も増加。

さらに、北米からの眼科製品の輸出増加もこの地域の市場シェア拡大に大きく貢献しています。北米の企業が国際的な要件に適合する革新的なパッケージングソリューションを開発すれば、世界市場でより大きなシェアを獲得することができます。インターネットショッピングの出現は、顧客がeコマースプラットフォームを通じてアイケア製品への容易なアクセスを求めるため、成長の新たな展望を生み出します。この移行には、製品の完全性を保ちながら、輸送や取り扱いに耐える安全で経済的なパッケージング・ソリューションが必要です。

アジア太平洋地域は眼科用包装の世界市場で最も速いペースで成長中

アジア太平洋地域は、人口動向、医療投資の増加、最近の発売、眼科疾患の有病率の増加などが重なり、眼科用包装の急成長市場として浮上しています。

眼疾患の有病率の増加は、この地域の市場を牽引する要因の1つです。例えば、国立衛生研究所の調査によると、インドのアンメットニーズは2,200万人以上の失明者(1,200万人の失明者)で、このうち80.1%を白内障が占めています。白内障による失明の年間発生率は約380万人です。現在の白内障手術件数は年間約160万~190万件。白内障症例の滞留を解消し、増加する罹患率に対処するためには、年間500万~600万件の白内障手術が実施され、現在の年間170万件に増加する見込みです。

この成長の主な原動力のひとつは、アジア太平洋諸国における医薬品製造部門の台頭です。中国やインドなどの国々は、医療インフラや製造技術への莫大な投資により、世界の医薬品シナリオの主要プレーヤーとして台頭してきています。眼科用製品の製造が増加し、革新的なパッケージング技術が重視されるようになったことで、アイケアソリューションに対するニーズの高まりが期待されています。例えば、改ざん防止シールやユーザーフレンドリーな調剤システムのようなスマートなパッケージング機能を追加することで、患者のコンプライアンスと安全性が向上し、消費者にとってより望ましいアイテムになります。

世界の主要プレーヤー

眼科用包装の世界市場における主なグローバルプレーヤーには、Amcor plc、West Pharmaceutical Services, Inc.、Gerresheimer AG、Schott AG、AptarGroup, Inc.、Johnson & Johnson Services, Inc.、Bausch + Lomb、Aerie Pharmaceuticals, Inc.、Merck & Co.

新興プレーヤー

Dou Yee Enterprises、Schott AG、Bormio Pharmaなど。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品パフォーマンスと市場ポジショニング 製品パフォーマンス、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

眼科用包装の世界市場レポートは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入スペシャリスト

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、R&Dプロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 包装タイプ別スニペット

- 用途別スニペット

- 適応症別スニペット

- 用量別スニペット

- 素材別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 眼科用包装の需要増加

- 阻害要因

- 高い製造コスト

- 機会

- 影響分析

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMIの見解

- 包装種類別

- 序論

- 市場規模分析とYoY成長率分析(%):包装タイプ別

- 市場魅力度指数:包装タイプ別

- チューブ

- チューブ

- 市場規模分析と前年比成長率分析(%)

- ボトル

- シリンジ

- フレキシブルパウチ

- アンプル

- バイアル

- 序論

- 用途別

- 導入

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数、用途別

- 点眼薬

- 導入剤

- 市場規模分析と前年比成長率分析(%)

- 眼科用ゲル

- 眼軟膏

- 抗VEGF薬

- 導入

- 適応症別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):適応症別

- 市場魅力度指数、適応症別

- 屈折異常

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 白内障と緑内障

- 網膜疾患

- 角膜疾患

- 小児眼科

- その他

- 製品紹介

- 用量別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):用量別

- 市場魅力度指数:投与量別

- マルチドーズ

- 用量別

- 市場規模分析と前年比成長率分析(%)

- 単回投与

- 製品紹介

- 材料別

- 導入剤

- 市場規模分析とYoY成長率分析(%):材料別

- 市場魅力度指数、材料別

- ガラス

- ガラス

- 市場規模分析と前年比成長率分析(%)

- プラスチック

- その他

- 導入剤

- エンドユーザー別

- 導入

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 製薬企業

- 製薬企業

- 市場規模分析とYoY成長率分析(%)

- 医療機器メーカー

- ヘルスケアプロバイダー

- 導入

- 地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%)、地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):包装種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析および前年比成長率分析(%):適応症別

- 市場規模分析およびYoY成長分析(%):用量別

- 市場規模分析およびYoY成長率分析(%):材料別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%), 国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):包装種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):適応症別

- 市場規模分析およびYoY成長分析(%):用量別

- 市場規模分析およびYoY成長率分析(%):材料別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長分析(%)、国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):包装種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):適応症別

- 市場規模分析およびYoY成長分析(%):用量別

- 市場規模分析およびYoY成長率分析(%):材料別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):包装種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):適応症別

- 市場規模分析およびYoY成長分析(%):用量別

- 市場規模分析およびYoY成長率分析(%):材料別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):包装種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):適応症別

- 市場規模分析およびYoY成長分析(%):用量別

- 市場規模分析およびYoY成長率分析(%):材料別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- アムコー

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な動向

-

- West Pharmaceutical Services, Inc.

- Gerresheimer AG

- Schott AG

- AptarGroup, Inc.

- Johnson & Johnson Services, Inc.

- Bausch + Lomb

- Aerie Pharmaceuticals, Inc.

- Merck & Co., Inc.

- Akorn Operating Company LLC

-

- (*リストは完全ではありません)

- アムコー

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 眼科用包装の世界市場金額:包装種類別、2024年、2028年、2033年 (百万米ドル)

表2 眼科用包装の世界市場金額:用途別、2024年、2028年、2033年 (百万米ドル)

表3 眼科用包装の世界市場:適応症別、2024年、2028年、2033年(百万米ドル)

表4 眼科用包装の世界市場:用量別、2024年、2028年、2033年(百万米ドル)

表5 眼科用包装の世界市場金額:地域別、2024年、2028年、2033年(百万米ドル)

表6 眼科用包装の世界市場:包装種類別、2024年、2028年、2033年(百万米ドル)

表7 眼科用包装の世界市場:包装種類別、2018年〜2033年(百万米ドル)

表8 眼科用包装の世界市場:用途別、2024年、2028年、2033年(百万米ドル)

表9 眼科用包装の世界市場価値、用途別、2018年-2033年(百万米ドル)

表10 眼科用包装の世界市場:適応症別、2024年、2028年、2033年(百万米ドル)

表11 眼科用包装の世界市場:適応症別、2018年〜2033年(百万米ドル)

表12 眼科用包装の世界市場:用量別、2024年、2028年、2033年(百万米ドル)

表13 眼科用包装の世界市場:用量別、2018年〜2033年(百万米ドル)

表14 眼科用包装の世界市場価値、地域別、2024年、2028年、2033年 (百万米ドル)

表15 眼科用包装の世界市場規模、地域別、2018年-2033年(百万米ドル)

表16 北米の眼科用包装市場価値、包装種類別、2018年〜2033年 (百万米ドル)

表17 北米の眼科用包装市場価値、用途別、2018年-2033年 (百万米ドル)

表18 北米の眼科用包装市場価値、適応症別、2018年-2033年 (百万米ドル)

表19 北米の眼科用包装市場価値、用量別、2018年-2033年 (百万米ドル)

表20 北米の眼科用包装市場価値、国別、2018年-2033年 (百万米ドル)

表21 南米の眼科用包装市場価値、包装種類別、2018年-2033年 (百万米ドル)

表22 南米の眼科用包装市場価値、用途別、2018年-2033年 (百万米ドル)

表23 南米の眼科用包装市場価値、適応症別、2018-2033年 (百万米ドル)

表24 南米の眼科用包装市場価値、用量別、2018年-2033年 (百万米ドル)

表25 南米の眼科用包装市場価値、国別、2018年-2033年 (百万米ドル)

表26 欧州の眼科用包装市場価値、包装種類別、2018年-2033年 (百万米ドル)

表27 欧州の眼科用包装市場価値、用途別、2018-2033 (百万米ドル)

表28 欧州眼科用包装市場価値、適応症別、2018-2033年 (百万米ドル)

表29 欧州眼科用包装市場価値、用量別、2018年-2033年 (百万米ドル)

表30 欧州眼科用包装の市場価値、国別、2018年-2033年 (百万米ドル)

表31 アジア太平洋地域眼科用包装市場価値、包装種類別、2018年-2033年 (百万米ドル)

表32 アジア太平洋地域の眼科用包装の市場価値、用途別、2018年-2033年 (百万米ドル)

表33 アジア太平洋地域の眼科用包装の市場価値、適応症別、2018年-2033年 (百万米ドル)

表34 アジア太平洋地域の眼科用包装の市場価値、用量別、2018年-2033年 (百万米ドル)

表35 アジア太平洋地域の眼科用包装の市場価値、国別、2018年-2033年 (百万米ドル)

表36 中東・アフリカ眼科用包装市場価値、包装種類別、2018年-2033年 (百万米ドル)

表37 中東およびアフリカの眼科用包装市場価値、用途別、2018-2033年 (百万米ドル)

表38 中東およびアフリカの眼科用包装市場:適応症別、2018年-2033年(百万米ドル)

表39 中東およびアフリカの眼科用包装市場:用量別、2018年-2033年(百万米ドル)

表40 中東およびアフリカの眼科用包装の市場価値、国別、2018年-2033年 (百万米ドル)

表41 Amcor plc: 概要

表42 Amcor plc: 製品ポートフォリオ

表43 Amcor plc: 主な開発

表 44 West Pharmaceutical Services, Inc: 概要

表45 West Pharmaceutical Services, Inc: 製品ポートフォリオ

表46 West Pharmaceutical Services, Inc: 主な開発

表47 Gerresheimer AG: 概要

表48 Gerresheimer AG:製品ポートフォリオ

表49 Gerresheimer AG:主な開発品

表50 ショットAG:概要

表 51 Schott AG: 製品ポートフォリオ

表 52 Schott AG: 主な展開

表 53 AptarGroup, Inc: 概要

表 54 AptarGroup, Inc: 製品ポートフォリオ

表 55 AptarGroup, Inc: 主な開発

表56 ジョンソン・エンド・ジョンソン・サービス社: 概要

表57 ジョンソン・エンド・ジョンソンサービスInc: 製品ポートフォリオ

表58 ジョンソン・エンド・ジョンソンサービスInc: 主な開発

表59 ボシュロム 概要

表60 ボシュロム:概要 製品ポートフォリオ

表61 ボシュロム:製品ポートフォリオ 主な開発

表 62 Aerie Pharmaceuticals, Inc: 概要

表63 Aerie Pharmaceuticals, Inc: 製品ポートフォリオ

表64 Aerie Pharmaceuticals, Inc: 主な開発

表 65 Merck & Co: 概要

表66 Merck & Co: 製品ポートフォリオ

表67 Merck & Co: 主な展開

表68 エイコーン・オペレーティング・カンパニーLLC: 概要

表69 Akorn Operating Company LLC: 製品ポートフォリオ

表70 Akorn Operating Company LLC: 主な進展

図表一覧

図1 眼科用包装の世界市場金額、2018年〜2033年(百万米ドル)

図2 眼科用包装の世界市場シェア、包装種類別、2024年・2033年 (%)

図3 眼科用包装の世界市場シェア:用途別、2024年・2033年(%)

図4 眼科用包装の世界市場シェア:適応症別、2024年・2033年(%)

図5 眼科用包装の世界市場シェア、用量別、2024年・2033年(%)

図6 眼科用包装の世界市場シェア、地域別、2024年・2033年(%)

図7 眼科用包装の世界市場YoY成長率、包装種類別、2024年〜2033年(%)

図8 チューブ眼科用包装市場金額、2018年-2033年 (百万米ドル)

図9 ボトル眼科用包装市場価値、2018年-2033年 (百万米ドル)

図10 注射器の眼科用包装市場価値、2018-2033年(百万米ドル)

図11 フレキシブルパウチ眼科用包装の市場価値、2018-2033年(百万米ドル)

図12 アンプル眼科用包装の市場価値、2018-2033年(百万米ドル)

図13 バイアル眼科用包装の市場価値、2018-2033年(百万米ドル)

図14 眼科用包装の世界市場YoY成長率、用途別、2024年〜2033年 (%)

図15 眼科用包装の世界市場金額における点眼薬用途、2018年-2033年 (百万米ドル)

図16 眼科用包装の世界市場金額における眼科用ゲルの用途、2018年-2033年 (百万米ドル)

図17 眼科用軟膏の世界市場価値、2018-2033年(百万米ドル)

図18 眼科用包装の世界市場価値における抗VEGF薬の用途、2018-2033年 (百万米ドル)

図19 眼科用包装の世界市場のYoY成長率、適応症別、2024年〜2033年 (%)

図20 眼科用包装の世界市場金額における屈折異常の適応症、2018年-2033年 (百万米ドル)

図21 眼科用包装の世界市場金額における白内障と緑内障の適応症、2018年-2033年 (百万米ドル)

図22 眼科用包装の世界市場価値における網膜疾患の適応症、2018-2033年 (百万米ドル)

図23 眼科用包装の世界市場価値における角膜疾患の適応症、2018-2033年(百万米ドル)

図24 眼科用包装の世界市場価値における小児眼科の適応症、2018-2033年 (百万米ドル)

図25 眼科用包装の世界市場価値におけるその他の適応症、2018-2033年 (百万米ドル)

図26 眼科用包装の世界市場の用量別YoY成長率、2024年〜2033年 (%)

図27 眼科用包装の世界市場における多用量投与の市場価値、2018年-2033年 (百万米ドル)

図28 眼科用包装の世界市場における単回投与量の市場価値、2018年-2033年 (百万米ドル)

図29 眼科用包装の世界市場のYoY成長率、地域別、2024年~2033年 (%)

図30 北米の眼科用包装市場金額、2018年-2033年 (百万米ドル)

図31 北米眼科用包装市場シェア、包装種類別、2024年・2033年(%)

図32 北米眼科用包装市場シェア:用途別、2024年・2033年(%)

図33 北米眼科用包装市場シェア:適応症別、2024年・2033年(%)

図34 北米眼科用包装市場シェア:投与量別、2024年・2033年(%)

図35 北米眼科用包装市場シェア:国別、2024年・2033年(%)

図36 南米の眼科用包装市場金額、2018年〜2033年 (百万米ドル)

図37 南米の眼科用包装市場シェア:包装種類別、2024年・2033年(%)

図38 南米の眼科用包装市場シェア:用途別、2024年・2033年 (%)

図39 南米の眼科用包装市場シェア:適応症別、2024年・2033年(%)

図40 南米の眼科用包装市場シェア:投与量別、2024年・2033年(%)

図41 南米の眼科用包装市場シェア:国別、2024年・2033年(%)

図42 欧州の眼科用包装市場金額、2018年〜2033年 (百万米ドル)

図43 欧州眼科用包装市場シェア:包装種類別、2024年・2033年(%)

図44 欧州眼科用包装市場シェア:用途別、2024年・2033年(%)

図45 欧州眼科用包装市場シェア:適応症別、2024年・2033年(%)

図46 欧州眼科用包装市場シェア:投与量別、2024年・2033年(%)

図47 欧州眼科用包装市場シェア:国別、2024年・2033年(%)

図48 アジア太平洋地域の眼科用包装市場金額、2018年〜2033年 (百万米ドル)

図49 アジア太平洋地域の眼科用包装市場シェア:包装種類別、2024年・2033年(%)

図50 アジア太平洋地域の眼科用包装市場シェア:用途別、2024年・2033年 (%)

図51 アジア太平洋地域の眼科用包装市場シェア:適応症別、2024年・2033年(%)

図52 アジア太平洋地域の眼科用包装市場シェア:投与量別、2024年・2033年(%)

図53 アジア太平洋地域の眼科用包装市場シェア:国別、2024年&2033年(%)

図54 中東およびアフリカの眼科用包装市場金額、2018年〜2033年 (百万米ドル)

図55 中東およびアフリカの眼科用包装市場シェア:包装種類別、2024年・2033年(%)

図56 中東およびアフリカの眼科用包装市場シェア:用途別、2024年・2033年 (%)

図57 中東およびアフリカの眼科用包装市場シェア:適応症別、2024年および2033年 (%)

図58 中東およびアフリカの眼科用包装市場シェア:投与量別、2024年・2033年(%)

図 59 Amcor plc: 財務

図 60 West Pharmaceutical Services, Inc: 財務

図 61 Gerresheimer AG: 財務

図 62 ショット AG: 財務

図 63 AptarGroup, Inc: 財務

図 64 ジョンソン・エンド・ジョンソン・サービス・インク: 財務

図 65 ボシュロム 財務

図 66 Aerie Pharmaceuticals, Inc: 財務

図 67 Merck & Co: 財務

図 68 エイコーン・オペレーティング・カンパニー LLC: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖