❖本調査資料に関するお問い合わせはこちら❖

有機基板包装材料市場規模 2024年~2028年

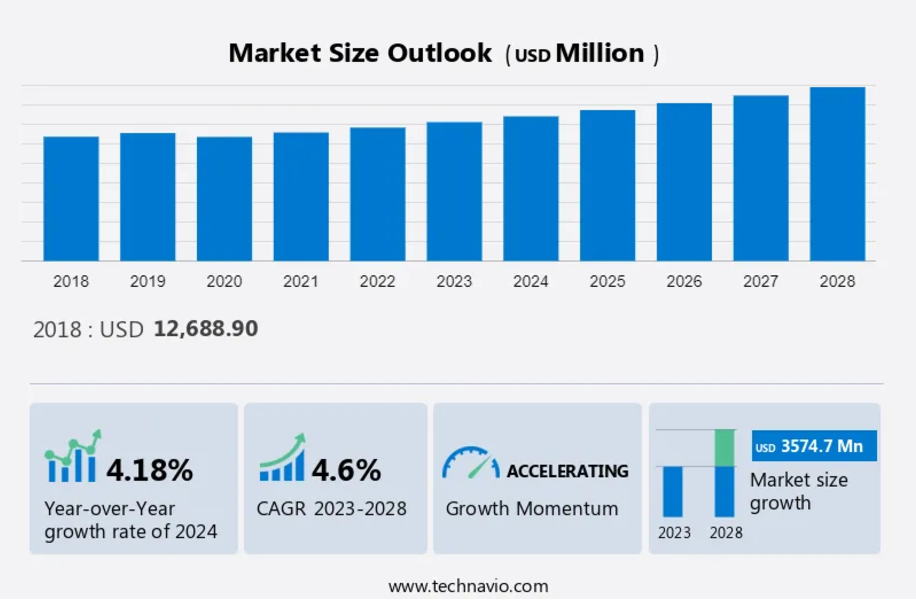

有機基板包装材料市場規模は、2023年から2028年の間にCAGR 4.6%で35.7億米ドル増加すると予測されています。この市場は、消費者向けおよびスマート電子機器に対する世界的な需要の高まりにより、著しい成長を遂げています。この傾向は、軽量で保護機能を備えたパッケージングソリューションを必要とする携帯電子機器の増加において特に顕著です。さらに、有機基板のパッケージング材料は、敏感な電子部品に対して優れた絶縁性と保護機能を提供するため、自動運転車の普及が市場の成長を促進しています。また、再生可能な資源から派生する有機基板は、持続可能な製造方法への世界的な取り組みとも一致しており、市場の魅力を高めています。その結果、有機基板のパッケージング材料市場は今後数年間で大幅な拡大が見込まれています。

予測期間中の市場規模はどの程度になるでしょうか?

市場力学

自動車用電子機器向けPCB技術に特化したPCBメーカーであるiNPACKは、防衛および軍事産業の厳しい要件を満たすことに秀でています。環境の安全性とコンプライアンスを確保するために、多環芳香族化合物に関する規制を順守しながら、技術革新を優先しています。iNPACKの専門知識は、軍事活動に不可欠な最先端技術を統合し、防衛用途で求められる厳しい条件に耐えるPCBの設計と製造にまで及びます。電子部品の品質と信頼性に対する同社の取り組みは、精密性と耐久性が最も重要となる防衛用途の重要なシステムを支えています。

主な市場推進要因

消費者向けおよびスマート電子機器に対する世界的な需要の急増が、市場の成長を特に牽引しています。 有機基板パッケージ材料市場は、半導体産業、航空分野、携帯電子機器など、さまざまな産業におけるプリント回路基板(PCB)の需要増加により、著しい成長を遂げています。 国際的な自動車販売と加盟国議会によるモノのインターネット(IoT)の承認により、PCBメーカーの生産量が増加し、有機基板パッケージ材料の需要が牽引されています。半導体業界、特にチップの生産では、自動運転車や電気モーターなどでのICの需要の高まりにより、供給不足が生じています。この供給不足により、運用効率と環境安全性を提供する有機基板などの代替基板材料の模索が進んでいます。

さらに、ペンタセン、アントラセン、ルブレンなどの有機小分子から作られる有機基板は、低コスト、軽量、柔軟性により人気が高まっています。これらの基板は、半導体における熱分布や信号分配に使用され、さまざまな用途に適しています。ニッケル、パラジウム、銅、チタン、アルミニウム、鉄鉱石などの無機基板の環境への影響が懸念されるようになり、有機基板への移行が進んでいます。また、製造コストの削減や機械的な安全性および電気伝導性の向上を実現する有機基板の採用は、新型コロナウイルス感染症によっても加速しています。全体として、有機基板パッケージング材料市場は、半導体技術への応用や携帯電子機器および電気自動車の需要増加により、予測期間中に大幅な成長が見込まれています。したがって、このような要因が予測期間中の市場成長を促進しています。

主な市場動向

自動車における集積化が進むICは、市場における重要なトレンドです。国際的な自動車業界では、先進的な安全システムや、自動運転や電気自動車などの技術の統合において半導体への依存度が高まっており、有機基板パッケージング材料の需要が大幅に増加しています。プリント基板メーカーは、携帯電子機器、航空業界、半導体業界などで使用される半導体用途向けの高性能プリント基板(PCB)を製造するために、これらの材料を使用するようになっています。世界的なチップ不足により、無機基板の主要成分であるニッケル、パラジウム、銅、チタン、アルミニウムが不足しているため、有機基板の採用がさらに加速しています。

さらに、ペンタセン、アントラセン、ルブレンなどの有機小分子から派生するこれらの材料は、機械的および環境的な安全性、電気伝導性インターコネクト、熱および信号伝達など、いくつかの利点を提供します。欧州議会および加盟国は、製造工程の環境への影響に関する厳しい規制を課しており、企業はより持続可能な代替策を採用せざるを得なくなっています。 有機基板は、無機基板と比較して二酸化炭素排出量が少ないため、実現可能なソリューションです。 また、新型コロナウイルス感染症の流行により、さまざまな業界における業務効率と技術の重要性が浮き彫りになり、有機基板パッケージング材料市場の成長をさらに後押ししています。 したがって、このような傾向が予測期間中の市場の成長を形作るでしょう。

市場の大きな課題

有機基板パッケージング材料に関連する規制は、市場の成長に影響を与える主な課題です。有機基板パッケージング材料は、半導体産業、特に携帯電子機器、航空産業、自動運転車、電動モーターなど、さまざまな用途向けのプリント回路基板(PCB)の製造において重要な役割を果たしています。PCBメーカーは絶えず技術革新に取り組み、モノのインターネット(IoT)などの先進技術を製品に統合し、より小型で多機能なパッケージを実現しています。これらのパッケージには、鉛フリーの材料と、パッケージングの組み立て業者や試験担当者による材料仕様の厳格な順守が求められます。現在、半導体業界ではチップ不足が起こっており、効率的で信頼性の高いパッケージング材料への需要が高まっています。

さらに、ペンタセン、アントラセン、ルブレンなどの有機小分子から作られる有機基板は、機械的な安全性、環境安全性、電気伝導性インターコネクトの向上などの利点があります。しかし、有機基板パッケージング材料のサプライヤーは、ニッケル、パラジウム、銅、チタン、アルミニウム、鉄鉱石などの有害金属や物質の使用を制限する欧州連合(EU)のRoHS指令など、厳しい環境規制を遵守しなければなりません。この指令は、半導体アプリケーションの環境への影響を最小限に抑えることを目的としています。サプライヤーにとっての課題は、業務効率を維持しながら、パッケージング材料における熱分布と信号分布を確保しつつ、これらの規制を満たすことです。したがって、上記の要因により、予測期間中の市場の成長は妨げられるでしょう

市場区分

予測期間中、民生用電子機器セグメントによる市場シェアの成長は著しいものとなるでしょう。 有機基板パッケージ材料市場は、半導体、航空、自動車などのさまざまな産業における先端技術の需要の高まりにより、著しい成長を遂げています。 PCBメーカーは、優れた電気特性と熱特性により、生産に有機基板を採用するケースが増えています。

してください。 2018年には、民生用電子機器セグメントが最大のセグメントとなり、42億1000万米ドルの価値があると評価されました。 民生用電子機器は、半導体の最も重要なエンドユーザー市場の1つです。 このセグメントの成長を牽引しているトレンド要因には、スマートフォン市場の拡大、ウェアラブル製品やスマート製品の採用増加、家庭監視などの用途における消費者向けIoTデバイスの存在感の拡大などがあります。多数のチップメーカーによると、予測期間中、高シリコン5Gスマートフォンは世界的に非常に人気が高まると予想されています。

地域別

APACは、予測期間中の世界市場の成長に62%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

アジア太平洋地域では、台湾、中国、日本、韓国といったテクノロジー大国が市場を支配しています。これらの国には、この分野で絶えず革新を続ける国内企業および国際企業が存在しています。最近の中台間の緊張緩和により、両国の半導体産業の統合がさらに進んでいます。スマートモバイルデバイスや家電製品の人気が高まっていることから、これらのパッケージング材料に対する需要が増加しています。

市場 企業概要

有機基板パッケージング材料市場は、本質的に細分化された市場です。主な企業には、Amkor Technology Inc.、ASE Technology Holding Co. Ltd.、AT and S Austria Technologie and Systemtechnik Aktiengesellschaft、Compass Technology Co. Ltd.、DuPont de Nemours Inc.などがあります。

Amkor Technology Inc. – 同社は、ePad TSSOP、MSOP、SOIC、SSOP、LQFPなどの有機基板パッケージング材料を提供しています。

また、この調査レポートには、市場の競合状況に関する詳細な分析と、以下を含む15の市場企業の情報を記載しています。

Fujikura Co. Ltd., Kyocera Corp., Micro Systems Technologies Management GmbH, Mitsubishi Electric Corp., Niterra Co. Ltd., Resonac Holdings Corp., Rogers Corp., Samsung Electronics Co. Ltd., Shinko Electric Industries Co. Ltd., Sumitomo Bakelite Co. Ltd., TAIYO YUDEN Co. Ltd., TDK Corp., TONG HSING Electronics Industries Ltd., TTM Technologies Inc., and Zhen Ding Technology Holding Ltd.

セグメントの概要

この市場調査レポートは、2024年から2028年までの期間について「10億米ドル」単位での予測と推定、および2018年から2022年までの期間についての過去のデータを含む、包括的なデータ(地域別セグメント分析)を以下のセグメントについて提供しています

アプリケーション別展望

民生用電子機器

自動車

製造

ヘルスケア

その他

技術別展望

SOパッケージ

GAパッケージ

フラット・ノーリードパッケージ

その他

地域別展望

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

南アメリカ

チリ

ブラジル

アルゼンチン

アジア太平洋地域

中国

インド

ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他地域

北アメリカ

米国

カナダ

市場アナリストの概要

自動車用電子機器には、信頼性と修理・保守性を確保するための堅牢な電気伝導性相互接続ソリューションが求められます。 小型アウトラインパッケージ、クワッド・フラット・パッケージ、デュアル・インライン・パッケージなどの先進的なパッケージング技術により、効率的な電力供給と、さまざまな寸法における最適な機能性を実現しています。 半導体パッケージでは、リードレスチップキャリア、ピン・グリッド・アレイ、ボール・グリッド・アレイ、クワッド・フラット・ノー・リード・パッケージが、チップスケールやシステムインパッケージソリューションの多様なニーズに対応しています。これには、3D集積回路も含まれます。これらの革新技術は、携帯電話からフラットパネルディスプレイまで、幅広い用途をサポートし、システム構成とパフォーマンスを向上させます。新興国のメーカーにとって、半導体パッケージを採用することは、従来の方法よりも安価な代替手段となりますが、サービス性や機能性に対する脅威への懸念は依然として残ります。技術が進歩するにつれ、自動車用エレクトロニクスをはじめとするさまざまな分野で進化する需要に応えるためには、パッケージング技術の最適化が依然として重要であり、グローバル市場におけるパフォーマンスとコスト効率の両方を確保することが求められます。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 用途による市場細分化の図表

- エグゼクティブサマリー – 技術による市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界の有機基材包装材料市場 2018年~2022年

- 歴史的市場規模 – 世界の有機基材包装材料市場 2018年~2022年(百万ドル)のデータ表

- 4.2 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年 ($百万)

- 4.3 技術セグメント分析 2018年~2022年

- 歴史的市場規模 – 技術セグメント 2018年~2022年 ($百万)

- 4.4 地域セグメント分析 2018年~2022年

- 地理セグメント分析 2018 – 2022

- 4.5 国別セグメント分析 2018 – 2022

- 地理セグメント分析 2018 – 2022

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – 2023年と2028年のファイブフォース分析

6 用途別市場区分

- 6.1 市場区分

- アプリケーション別市場シェア 2023年~2028年(%)

- アプリケーション別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 アプリケーション別比較

- アプリケーション別比較グラフ

- アプリケーション別比較データ表

- 6.3 民生用電子機器 – 市場規模および予測 2023年~2028年

- 家電 – 市場規模・予測 2023年~2028年 ($百万)

- 家電 – 市場規模・予測 2023年~2028年 ($百万) のデータ表

- 家電 – 前年比成長率 2023年~2028年 (%)

- 家電 – 前年比成長率 2023年~2028年 (%) のデータ表

- 6.4 自動車 – 市場規模および予測 2023年~2028年

- 自動車に関する図表 – 市場規模および予測 2023年~2028年(単位:百万ドル)

- 自動車に関するデータ表 – 市場規模および予測 2023年~2028年(単位:百万ドル)

- 自動車に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 自動車 – 前年比成長率 2023-2028年(%)

- 6.5 製造業 – 市場規模・予測 2023-2028年

- グラフ 製造業 – 市場規模・予測 2023-2028年(百万ドル)

- データ表 製造業 – 市場規模・予測 2023-2028年(百万ドル)

- 製造業に関する図表 – 2023年から2028年の前年比成長率(%)

- 製造業に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.6 ヘルスケア – 市場規模および予測 2023年から2028年

- ヘルスケアに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 表 ヘルスケア – 市場規模・予測 2023年~2028年 ($百万)

- グラフ ヘルスケア – 前年比成長率 2023年~2028年 (%)

- データ表 ヘルスケア – 前年比成長率 2023年~2028年 (%)

- 6.7 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年(百万ドル)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- その他に関するグラフ – 前年比成長率 2023年~2028年(%)

- その他に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 6.8 用途別市場機会

- アプリケーション別市場機会(百万ドル)

- アプリケーション別市場機会に関するデータ表(百万ドル)

7 テクノロジー別市場区分

- 7.1 市場区分

- テクノロジーに関する図表 – 市場シェア 2023年~2028年(%)

- テクノロジーに関するデータ表 – 市場シェア 2023年~2028年(%)

- 7.2 テクノロジー別比較

- テクノロジー別比較に関する図表

- 表:テクノロジー別比較

- 7.3 SOパッケージ – 市場規模・予測 2023年~2028年

- グラフ:SOパッケージ – 市場規模・予測 2023年~2028年 ($百万)

- 表:SOパッケージ – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:SOパッケージ – 前年比成長率 2023年~2028年 (%)

- データ表 SOパッケージ – 前年比成長率 2023年~2028年(%)

- 7.4 GAパッケージ – 市場規模および予測 2023年~2028年

- グラフ GAパッケージ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 GAパッケージ – 市場規模および予測 2023年~2028年(百万ドル)

- GAパッケージの前年比成長率 2023年~2028年(%)

- GAパッケージのデータ表 – 前年比成長率 2023年~2028年(%)

- 7.5 フラットノーリードパッケージ – 市場規模・予測 2023年~2028年

- フラットノーリードパッケージのグラフ – 市場規模・予測 2023年~2028年(百万ドル)

- 表 フラット型ノーリードパッケージ – 市場規模・予測 2023年~2028年 ($百万)

- グラフ フラット型ノーリードパッケージ – 前年比成長率 2023年~2028年 (%)

- データ表 フラット型ノーリードパッケージ – 前年比成長率 2023年~2028年 (%)

- 7.6 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するチャート – 前年比成長率 2023年~2028年 (%)

- その他に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.7 技術別市場機会

- テクノロジー別市場機会(百万ドル)

- テクノロジー別市場機会に関するデータ表(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地理別の市場シェアに関する図表(2023年~2028年)(%)

- 地理別の市場シェアに関するデータ表(2023年~2028年)(%)

- 9.2 地域比較

- 地域比較チャート

- 地域比較データ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- APAC – 市場規模および予測 2023年~2028年(百万ドル)チャート

- APAC – 市場規模および予測 2023年~2028年(百万ドル)データ表

- アジア太平洋地域 – 2023年から2028年までの前年比成長率(%)

- データテーブル – 2023年から2028年までの前年比成長率(%)

- 9.4 北米 – 市場規模と予測 2023年から2028年

- グラフ – 北米 – 市場規模と予測 2023年から2028年(百万ドル)

- 表 北米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年 (%)

- 9.5 欧州 – 市場規模・予測 2023年~2028年

- 欧州 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 2023年から2028年の前年比成長率(%)

- 9.7 南アメリカ – 市場規模および予測 2023年から2028年

- グラフ 南アメリカ – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 南アメリカ – 市場規模および予測 2023年から2028年(百万ドル)

- 南米 – 2023年から2028年までの前年比成長率(%)

- 南米 – 2023年から2028年までの前年比成長率(%)

- 9.8 中国 – 市場規模と予測 2023年から2028年

- 中国 – 市場規模と予測 2023年から2028年(百万ドル)

- 表 中国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 中国 – 前年比成長率 2023年~2028年 (%)

- データ表 中国 – 前年比成長率 2023年~2028年 (%)

- 9.9 台湾 – 市場規模・予測 2023年~2028年

- 台湾 – 市場規模・予測 2023年~2028年 ($百万)

- 台湾に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 台湾に関する図表 – 前年比成長率 2023年~2028年 (%)

- 台湾に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.10 米国 – 市場規模・予測 2023年~2028年

- 米国に関する図表 – 市場規模・予測 2023年~2028年(単位:百万米ドル)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年(単位:百万米ドル)

- 米国に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 – 2023年から2028年までの前年比成長率(%)

- 9.11 日本 – 市場規模および予測 2023年から2028年

- グラフ – 市場規模および予測 2023年から2028年(百万米ドル)

- データ表 – 市場規模および予測 2023年から2028年(百万米ドル)

- 日本 – 2023年から2028年の前年比成長率(%)

- 日本 – 2023年から2028年の前年比成長率(%)

- 9.12 韓国 – 市場規模および予測 2023年から2028年

- 韓国 – 市場規模および予測 2023年~2028年 ($百万)

- 韓国に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 韓国に関する図表 – 前年比成長率 2023年~2028年 (%)

- 韓国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクがビジネスに与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリクス

Amkor Technology Inc., ASE Technology Holding Co. Ltd., AT and S Austria Technologie and Systemtechnik Aktiengesellschaft, Compass Technology Co. Ltd., DuPont de Nemours Inc., Fujikura Co. Ltd., Kyocera Corp., Micro Systems Technologies Management GmbH, Mitsubishi Electric Corp., Niterra Co. Ltd., Resonac Holdings Corp., Rogers Corp., Samsung Electronics Co. Ltd., Shinko Electric Industries Co. Ltd., Sumitomo Bakelite Co. Ltd., TAIYO YUDEN Co. Ltd., TDK Corp., TONG HSING Electronics Industries Ltd., TTM Technologies Inc., and Zhen Ding Technology Holding Ltd.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧