❖本調査資料に関するお問い合わせはこちら❖

無酸素銅市場規模 2024年~2028年

酸素フリー銅市場規模は、2023年から2028年の間にCAGR 4.5%で46.6億米ドル増加すると予測されています。無酸素銅(OFC)市場は、高い伝導性とさまざまな産業における用途の増加により、著しい成長を遂げています。特にCu-OFEグレードの銅線やストリップの形で、OFCの需要は高周波用途、電気自動車、および太陽エネルギー投資などの分野で増加しています。航空業界も、軽量で電気伝導性に優れるOFCの潜在性を活用しています。さらに、OFCの優れた電気伝導性と耐食性により、通信、発電、電気配線など、さまざまな用途に理想的な選択肢となっています。しかし、世界的な自動車生産の減速が市場の成長を若干妨げる可能性があります。本レポートでは、これらのトレンドとOFC市場に与える課題について包括的な分析を提供しています。

無酸素銅(Cu-OFE)は、優れた電気および熱伝導性、低不純物、高周波特性を持つ高品質の銅合金です。この銅の変種は、そのユニークな特性により、さまざまな産業で広く使用されています。本記事では、無酸素銅の市場における主要なトレンドと用途について説明します。電気用途:電気産業は無酸素銅の最大の消費者となっています。その高い伝導性と不純物の少なさから、発電、送電、配電用途に理想的な選択肢となっています。Cu-OFEは、電気機器、再生可能エネルギーシステム、高周波機器の製造に広く使用されています。

さらに、再生可能エネルギー分野は著しい成長を遂げており、無酸素銅はこうした変革において重要な役割を果たしています。太陽光発電設備には、ソーラーパネルや太陽電池の製造に高品質の銅が必要です。また、無酸素銅は、優れた電気伝導性と耐食性により、風力タービンやその他の再生可能エネルギーシステムの製造にも使用されています。通信業界では、マイクロ波管、真空コンデンサー、真空遮断器、導波管、電子機器などのさまざまな部品の製造に無酸素銅が広く使用されています。 銅-OFEの熱伝導率の高さは、通信機器の冷却システムに理想的な選択肢となります。

さらに、製造業では、プリント基板、高真空システム、およびその他のさまざまな部品の製造に無酸素銅が広く使用されています。その高い伝導性と不純物の少なさから、これらの用途に理想的な選択肢となっています。 自動車産業も無酸素銅の主要な消費者のひとつです。 電気自動車(EV)の人気が高まり、軽量で燃費の良い車へのシフトが進むにつれ、高品質の銅の需要が増加しています。 Cu-OFEは、その優れた電気伝導性と耐食性により、電動モーター、バッテリー、その他の自動車部品の製造に使用されています。家電業界では、携帯電話、スマートデバイス、その他の電子機器の需要が増加しています。

市場区分

市場調査レポートでは、以下の区分について、2024年から2028年までの期間における「10億米ドル」単位での予測と推定、および2018年から2022年までの期間における過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

用途

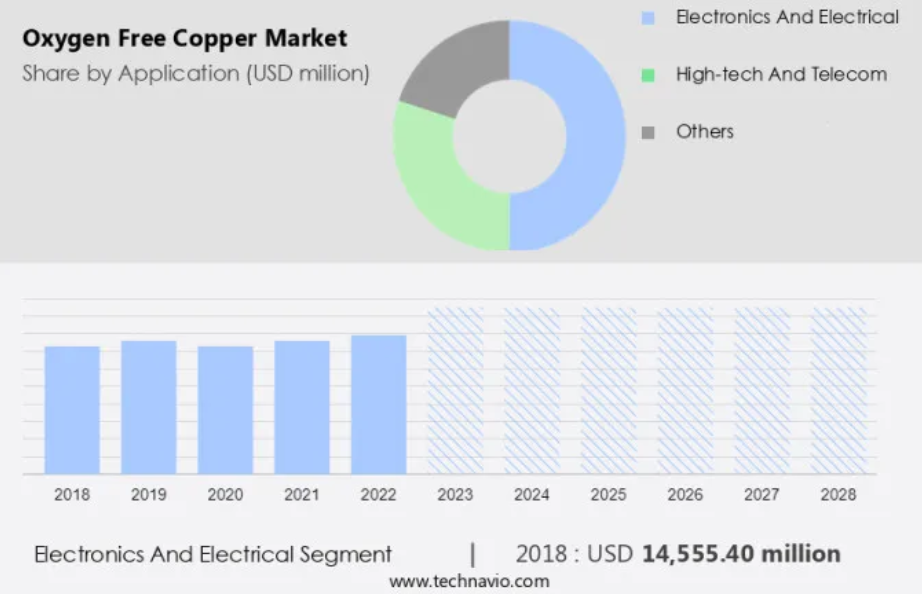

電子および電気

ハイテクおよび通信

その他

地域

アジア太平洋

中国

インド

日本

北米

米国

ヨーロッパ

ドイツ

中東およびアフリカ

南米

アプリケーション別洞察

電子・電気セグメントは、予測期間中に著しい成長が見込まれています。この市場は、特に電子・電気産業におけるさまざまな分野での利用拡大により、著しい成長を遂げています。OFCは、ワイヤーや銅板などの高周波用途に一般的に使用されており、オーディオビジュアルシステムや先進技術で使用されています。これは主に、電流の効率的な伝送を可能にし、電子機器の性能を向上させる優れた電気伝導性によるものです。 音響・映像機器の用途以外にも、電気自動車、自動車関連製造、太陽エネルギー投資など、さまざまな産業分野でOFCが広く使用されています。 電気自動車では、OFCはバッテリーやワイヤーハーネスの製造に使用され、自動車製造ではエンジン配線や電気システムに使用されています。

さらに、再生可能エネルギー分野では、OFCは高い伝導性と酸化への耐性により、ソーラーパネルや太陽光発電システムにも使用されています。 さらに、OFCは、バッキングプレート、ヒートシンク、クライストロン、マイクロ波管、真空コンデンサー、鋳型、ビデオおよびオーディオシステム、マグネトロン、その他の関連用途など、さまざまな産業用途にも使用されています。OFCの優れた特性により、高性能な電気部品やシステムを必要とする産業にとって理想的な選択肢となります。結論として、米国市場は、幅広い用途と、さまざまな産業における高性能な電気部品やシステムに対する需要の高まりにより、継続的な成長が見込まれています。

電子および電気セグメントは2018年に145.6億米ドルを占め、予測期間中に徐々に増加しました。

地域別洞察

APACは予測期間中に世界市場の成長に74%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

アジア太平洋地域の市場は、さまざまな産業におけるこの素材に対する需要の高まりにより、著しい成長を遂げています。 OFCの利用は主にエレクトロニクス部門によって牽引されており、半導体製造に広く使用されています。 現在進行中の半導体不足により、半導体の生産に不可欠な高品質の銅カソードに対する需要が激化しています。さらに、電子商取引の増加や在宅勤務へのシフトを背景に、北米における電子機器の需要が増加しているため、マイクロ波管やその他の電子部品の生産量が増加し、OFCの需要がさらに高まっています。

また、電子機器や自動車の主要生産国である中国、韓国、日本などの国々には、主要な製造拠点やエンドユーザーが存在していることも、市場拡大の一因となっています。自動車産業では、OFCは高性能バッテリーや電動モーター、その他の重要な部品の製造に使用されています。北米における電気自動車(EV)の人気が高まっていることから、今後数年間でOFCの需要が加速すると予想されています。結論として、アジア太平洋地域における無酸素銅市場は、電子機器および自動車産業における銅の需要増加により、今後も成長が続くと見込まれています。

弊社の研究員は、2023年をベース年として、主要な推進要因、傾向、課題とともにデータを分析しました。 推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場の推進要因

未開拓のOFC用途が市場の主な推進要因となっています。 無酸素銅(OFC)は、エレクトロニクスおよび電気、通信、自動車、医療などのさまざまなエンドユーザー産業において重要な役割を果たしています。これらの従来の用途に加え、OFCは、従来型および再生可能エネルギー分野における発電や配電などの新興市場においても大きな可能性を秘めています。OFCの優れた伝導性により、これらの市場における発電や配電に欠かせない部品となっています。世界的なエネルギー需要の高まりを受け、エネルギー資源を管理するためのより効率的で費用対効果の高い方法を見つけることが急務となっています。市場参加者は、エネルギーの節約と環境への影響の最小化に役立つ革新的なOFCベースのソリューションを提供することで、この課題に取り組んでいます。

真空コンデンサ、真空遮断器、導波管、その他の OFC ベースの部品は、携帯電話、スマートデバイス、家電製品などの電子機器に不可欠です。 スマートフォンの人気上昇とスマートデバイスの普及により、これらの部品の需要が増加し、OFC の市場潜在力がさらに拡大しています。通信業界では、高速データ通信を必要とする導波管などに広く使用されています。 自動車分野では、エンジン制御システムやパワーステアリングシステムなど、各種の電気システムに利用されています。 医療分野では、OFCの優れた導電性と生体適合性により、ペースメーカーや除細動器などの各種医療機器に利用されています。

市場動向

航空業界からのOFC需要の増加が、今後の市場動向です。無酸素銅(OFC)は、不純物が最小限に抑えられた高伝導性の銅合金であり、電気、超伝導体、半導体、高真空システムなど、さまざまな業界で不可欠な素材となっています。真空下での揮発性が低いなど、FCのユニークな特性は、太陽光発電システムやプリント基板などの再生可能エネルギー技術への応用に適しています。

航空分野では、OFCはレーダー機器の製造に使用される高出力真空管であるマグネトロンに広く使用されています。OFCを使用して製造されたこれらのマグネトロンは、航空業界において大きな可能性を秘めており、その用途は、着陸装置や貨物用ドアのベアリングやブッシングから、翼や尾翼のアクチュエーター、車輪やブレーキの部品、油圧ポンプの部品、鉄塔など、多岐にわたります。 航空業界の成長は、消費者の可処分所得の増加と航空輸送需要の高まりによって加速しており、この分野におけるOFCの重要性がさらに強調されています。

市場の課題

世界的な自動車産業の低迷は、市場成長に影響を与える主な課題です。国際自動車工業連合会(OICA)によると、2020年の自動車の世界生産台数は大幅に減少しました。減少率は約16%に達し、2010年の販売水準に相当する7,800万台未満の自動車が製造されました。世界最大の自動車生産拠点である中国では、2020年に25,225,242台が生産され、前年の25,720,665台から減少しました。

この傾向は、業界に影響を与えた新型コロナウイルス感染症(COVID-19)のパンデミックによるものです。ヨーロッパを含むその他の地域でも同様の減少が見られ、2020年の自動車生産台数は2019年と比較して21%減少しました。市場では、PC、ラップトップ、医療用電子機器、エネルギー、熱などの分野が、引き続き部品に無酸素銅を使用しています。無酸素銅は、優れた伝導性と酸化に対する耐性により、これらの産業における需要が依然として高い状態が続いています。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客層

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Aviva Metals Inc. – 同社は、高真空下での低揮発性、高電気伝導性および熱伝導性、高延性、溶接の容易性、高衝撃強度などの特性を持つ銅合金を含む無酸素銅を提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

Aurubis AG

Aviva Metals Inc.

Citizen Metalloys Ltd.

Cupori Oy

Farmers Copper LTD.

Furukawa Electric Co. Ltd.

Hitachi Metals Neomaterial Ltd.

Hussey Copper

JX Nippon Mining and Metals Corp.

KGHM Polska Miedz SA

KME Germany GmbH

Metrod Holdings Berhad

Mitsubishi Materials Corp.

Sam Dong America

Sequoia Brass and Copper.

Shanghai Metal Corp.

Tranect Ltd.

Watteredge LLC

Wieland Werke AG

Zhejiang Libo Holding Group Co. Ltd.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、業界特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

リサーチアナリストの概要

無酸素銅(Cu-OFE)は不純物が少ない高純度銅であり、高い伝導性と熱安定性により、さまざまな電気用途に理想的な選択肢となっています。無酸素銅の世界市場は、再生可能エネルギー、半導体、電気通信などの分野における高性能電気部品の需要増加によって牽引されています。結論として、この市場は、特に電気関連、再生可能エネルギー、鉱業、自動車産業など、さまざまな産業における幅広い用途により、大幅な成長が見込まれています。 半導体産業も、マイクロ波管、真空コンデンサー、真空遮断器などの高周波部品の製造に、銅OFCを大きく依存しています。

さらに、自動車産業は銅-OFEの主要な消費者であり、電気自動車(EV)やハイブリッド電気自動車(HEV)の人気が高まっていることから、その使用量も増加しています。 OFCの需要は、特にソーラーパネル、金属製品、太陽電池の製造において、太陽エネルギーへの投資で増加しています。Cu-OFEの需要は、プリント基板、ワイヤー、および各種電気機器用の銅帯の製造によっても牽引されています。Cu-OFEの高コストは市場にとって大きな課題であり、その価格は加工コストや現在の半導体不足の影響を受けています。しかし、エネルギー分野、熱分野、および家電製品を含む各種最終用途産業におけるCu-OFEの需要増加により、市場は回復すると見込まれています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 用途別市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場の特徴

- 市場の特徴分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場セグメント分析

- 市場セグメント

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 無酸素銅市場 2018年~2022年

- 歴史的市場規模 – データ表:世界無酸素銅市場 2018年~2022年(百万ドル)

- 4.2 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年 ($百万)

- 4.3 地理セグメント分析 2018年~2022年

- 歴史的市場規模 – 地理セグメント 2018年~2022年 ($百万)

- 4.4 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – ファイブフォース分析 2023年と2028年

6 用途別市場区分

- 6.1 市場区分

- 用途に関する図表 – 市場シェア 2023年~2028年(%)

- 用途に関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 用途別比較

- 用途別比較チャート

- 用途別比較データ表

- 6.3 電子・電気 – 市場規模・予測 2023年~2028年

- 電子・電気 – 市場規模・予測 2023年~2028年(百万ドル)チャート

- 電子・電気 – 市場規模・予測 2023年~2028年(百万ドル)データ表

- 電子・電気機器に関するグラフ – 2023年から2028年の前年比成長率(%)

- 電子・電気機器に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.4 ハイテク・テレコム – 市場規模・予測 2023年から2028年

- ハイテク・テレコムに関するグラフ – 市場規模・予測 2023年から2028年(百万ドル)

- 表 ハイテク・テレコム – 市場規模・予測 2023年~2028年 ($百万)

- グラフ ハイテク・テレコム – 前年比成長率 2023年~2028年 (%)

- データ表 ハイテク・テレコム – 前年比成長率 2023年~2028年 (%)

- 6.5 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するチャート – 前年比成長率 2023年~2028年 (%)

- その他に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.6 アプリケーション別市場機会

- アプリケーション別市場機会(百万ドル)

- アプリケーション別市場機会に関するデータ表(百万ドル)

7 顧客の状況

- 7.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的状況

- 8.1 地理的セグメント

- 地理的市場シェアに関する図表(2023年~2028年)(%)

- 地理的市場シェアに関するデータ表(2023年~2028年)(%)

- 8.2 地域比較

- グラフ:地域比較

- データ表:地域比較

- 8.3 APAC – 市場規模および予測 2023年~2028年

- グラフ:APAC – 市場規模および予測 2023年~2028年 ($百万)

- データ表:APAC – 市場規模および予測 2023年~2028年 ($百万)

- アジア太平洋地域 – 2023年から2028年の前年比成長率(%)

- データテーブル – 2023年から2028年の前年比成長率(%)

- 8.4 北米 – 市場規模と予測 2023年から2028年

- グラフ – 北米 – 市場規模と予測 2023年から2028年(百万ドル)

- 表 北米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年 (%)

- 8.5 ヨーロッパ – 市場規模・予測 2023年~2028年

- 欧州 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 8.7 南アメリカ – 市場規模および予測 2023年~2028年

- グラフ 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- 南米の市場規模と予測 2023年~2028年(百万ドル)

- 南米の前年比成長率 2023年~2028年(%)

- 8.8 中国 – 市場規模と予測 2023年~2028年

- 中国に関する図表 – 市場規模と予測 2023年~2028年(百万ドル)

- 表 中国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 中国 – 前年比成長率 2023年~2028年 (%)

- データ表 中国 – 前年比成長率 2023年~2028年 (%)

- 8.9 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.10 日本 – 市場規模および予測 2023年~2028年

- 日本に関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- 日本に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 日本に関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 日本 – 前年比成長率 2023-2028 (%)

- 8.11 インド – 市場規模・予測 2023-2028

- グラフ インド – 市場規模・予測 2023-2028 ($百万)

- データ表 インド – 市場規模・予測 2023-2028 ($百万)

- インドの市場規模と予測 2023年から2028年(百万ドル)

- インドに関するデータ表 – 前年比成長率 2023年から2028年(%)

- 8.12 ドイツ – 市場規模と予測 2023年から2028年

- ドイツに関するグラフ – 市場規模と予測 2023年から2028年(百万ドル)

- データ表:ドイツ – 市場規模および予測 2023年~2028年 ($百万)

- グラフ:ドイツ – 前年比成長率 2023年~2028年 (%)

- データ表:ドイツ – 前年比成長率 2023年~2028年 (%)

- 8.13 地域別の市場機会

- 地域別の市場機会 ($百万)

- データ表:地域別の市場機会 ($百万)

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/阻害要因

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 10.3 市場混乱

- 混乱要因の概要

- 10.4 業界リスク

- 主要リスクがビジネスに与える影響

11 競合分析

- 11.1 企業プロフィール

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Aurubis AG, Aviva Metals Inc., Citizen Metalloys Ltd., Cupori Oy, Farmers Copper LTD., Furukawa Electric Co. Ltd., Hitachi Metals Neomaterial Ltd., Hussey Copper, JX Nippon Mining and Metals Corp., KGHM Polska Miedz SA, KME Germany GmbH, Metrod Holdings Berhad, Mitsubishi Materials Corp., Sam Dong America, Sequoia Brass and Copper., Shanghai Metal Corp., Tranect Ltd., Watteredge LLC, Wieland Werke AG, and Zhejiang Libo Holding Group Co. Ltd.

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧