❖本調査資料に関するお問い合わせはこちら❖

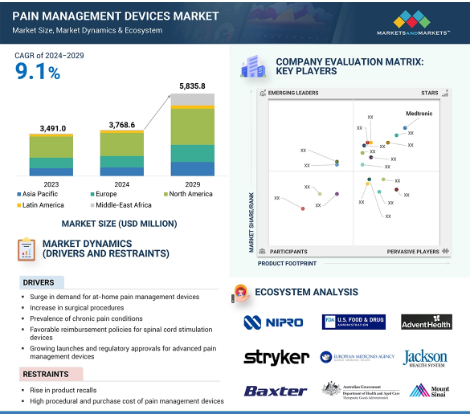

2023年に3億4,190万米ドルと評価された世界の疼痛管理機器市場は、年平均成長率9.1%で堅調に成長し、2024年には37億6,860万米ドル、2029年には58億3,580万米ドルに達すると予測されています。慢性疼痛疾患の世界的な急増、老年人口の増加、在宅介護の嗜好、疼痛管理機器へのアクセスを改善するための有利な償還シナリオ、技術の進歩の高まり、主要企業による新製品の発売などが、予測期間中の市場成長を促進すると予想されます。しかし、製品リコールの増加や処置費用の高騰は、医療従事者や患者の間で疼痛管理機器の成長を妨げる要因となっています。さらに、厳しい規制要件や、第一選択治療としての鎮痛剤の使用が、市場プレイヤーにとって大きな課題となっています。

疼痛管理機器市場 – 2029年までの世界予測と主な機会

北米

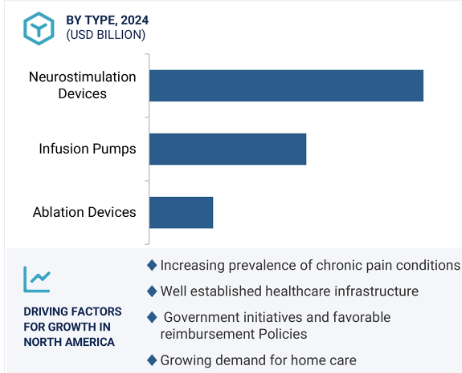

北米の市場成長は、慢性疼痛を抱える患者数が増加していること、有利な償還政策、潜在的な企業の存在が大きいことなどに起因しています。

この市場の成長は、慢性疾患の有病率の増加、技術の進歩、新製品の発売、患者ケアの改善の重視に起因しています。

従来の薬物療法に対する疼痛管理機器の嗜好の高まり、患者の在宅療養志向の高まり、高度な疼痛管理機器への注目の高まり、新興国での機会などが、市場の大きな成長機会を促進すると考えられます。

疼痛管理機器市場は北米が独占。この市場は2029年までに29億2000万米ドルに達すると予測され、予測期間中の年平均成長率は9.3%です。

アジア太平洋地域は疼痛管理装置製品の地域市場として急成長しており、中国とインドが主要な成長ホットスポットとして浮上しています。

2029年までの疼痛管理機器市場ダイナミクス

原動力:慢性疼痛の有病率の上昇

頸部痛、頭部痛、腰痛を含む慢性痛は、世界中で身体障害の主な原因となっています。慢性疼痛症状の増加により、疼痛管理デバイスの世界市場に拍車がかかると予測されます。人口の高齢化に伴い、慢性疼痛はますます一般的になっています。神経障害性疼痛は、特に深刻な慢性疼痛の1つです。Scientific Reports 2024が発表した論文によると、世界人口のうち15億人近くが慢性疼痛に苦しんでおり、その有病率は年齢などの人口統計とともに増加しています。また、US Pain Foundationによると、神経障害性疼痛は2021年に米国で痛みの原因のトップにランクされ、有病率は6.9~10%でした。そのため、痛みに関連する疾患の多さは、将来的に疼痛管理デバイスの需要を増加させるでしょう。さらに、技術の進歩とともに慢性的な痛みの状態が認識されるようになったことで、神経調節デバイスやウェアラブルの形で革新的なソリューションが生まれました。個別化医療の変化により、治療はより効果的になっています。さらに、非オピオイド代替薬に注目することで、オピオイドへの依存を減らすことができます。これらの機器を包括的な医療プログラムに組み込むことで、使いやすさも向上します。これらすべての要因が、疼痛管理機器の有望な展望を構成しています。

制約:製品リコール

疼痛管理機器のリコールは、通常、患者のケアに不可欠な機器や医薬品を扱うため、深刻な問題となる可能性があります。製品回収の理由には、製造上の欠陥、安全性の問題、規制への不適合などがあります。重要な輸液、神経刺激、アブレーション(危険性の高い薬剤の使用を伴う場合があります)は、疼痛管理装置を通じて行われます。これらの技術が誤って使用された場合、患者は重傷を負ったり、亡くなることさえあります。これらのリコールの主な理由は、これらの製品の使用に関連する潜在的な健康リスクでした。これらのリコールについて情報を得ることは、医療提供者と患者にとって、疼痛管理ソリューションの安全性と有効性を確保するために不可欠です。米国食品医薬品局(USFDA)は最近、様々なロットの疼痛管理装置をリコールしました。例えば、2023年、多くの負傷者に関する報告を受けた後、FDAは2種類の植え込み型神経刺激装置について、技術的な誤作動によるクラスIリコールを呼びかけ、これにはアボット社のProclaim(疼痛緩和用)も含まれ、主に脊髄刺激を目的とした使用が中止されました。このようなことは、疼痛管理機器の新製品導入や普及を遅らせる可能性があります。

機会:新興市場における高い成長機会

新興経済国である中国、インド、ブラジルは、疼痛管理機器市場参加者にとって大きな成長の可能性を秘めています。例えば、中国とインドでは医療費が劇的に上昇しており、特に医療機器に関しては顕著です。中国では高齢化が進み、高度な疼痛管理技術への需要が高まっているため、医療技術への多額の投資が行われています。同様に、医療インフラの改善と慢性疼痛問題に対する知識の向上に対する需要が高まるにつれ、インドでは医療支出が急増しています。生活の質を高めるため、両国とも疼痛管理に高い優先順位を置いており、革新的な機器や治療法の市場が活況を呈しています。このパターンは、医療制度を改善し、慢性的な痛みを抱える人々の要求に応えようとする、より一般的な献身を示しています。また、今後数年間は医療施設のインフラ整備が進み、予算も増加することが予想されます。一方、新興国(特にアジア太平洋地域)は生産コストを低く抑えることで競争力を高めており、この地域への投資を期待する市場関係者のモチベーションになるはずです。

課題 厳しい規制要件

痛みをコントロールする機器を製造するメーカーや企業にとって、厳しい規制は障害となるため、課題となり得ます。規制は、痛みをコントロールするための医薬品や機器が安全で効率的であることを確認するために不可欠ですが、特に中小企業にとっては、価格上昇や事務作業の増加につながるため、こうした製品の市場参入を遅らせる傾向があります。前世紀には、輸液ポンプが関与した投薬過誤のいくつかの事例から、過誤を制限しようと、承認された疼痛管理機器の規制ガイドラインが強化されました。この点に関して、FDAとMHRAは輸液ポンプ改善イニシアチブを開始し、製造業者に市販前承認を得るための設計検証データを義務付けました。このため、新しい輸液ポンプの開発と商品化のプロセスには、より時間とコストがかかるようになりました。このような困難があるにもかかわらず、患者を保護し、適切かつ安全な代替鎮痛剤のみを利用できるようにするために、厳格なガイドラインが制定されました。

疼痛管理機器市場の地図とエコシステムの概要

疼痛管理デバイス市場には、アブレーション、輸液ポンプ、神経刺激など、さまざまな方法で疼痛を緩和することを目的としたさまざまな技術が含まれています。FDAとEMAが監視する中、医療機器メーカーがこの分野の主要参入企業です。応用分野には、がん関連の痛みを含む慢性および急性の疼痛緩和が含まれ、顧客は医療提供者、患者、研究開発センターです。技術の進歩により、個別化された疼痛管理オプションが重視されるようになり、市場は変化しています。

2023年には神経刺激装置が疼痛管理装置の最大市場シェアを獲得

種類別では、神経刺激装置が疼痛管理装置市場で最大のシェアを占めています。また、疼痛管理におけるこれらのデバイスの有効性と安全性を確立するための多数の臨床研究が進行中であること、新製品の発売と承認、慢性疼痛状態の有病率の増加により、最も急成長している分野です。さらに、脊髄刺激や末梢神経刺激のようなこれらの技術は、神経障害性疼痛や線維筋痛症のような慢性疼痛状態の患者を支援する上で実際の効果を示しています。多くの患者が、より良い生活の質を享受できるようになり、著しい緩和を報告しています。もう一つの魅力は、これらの治療法が低侵襲であることが多いことです。つまり、従来の手術よりも回復に要する時間が短く、リスクも少ないのです。オピオイドの使用とその中毒の可能性に対する懸念が高まる中、多くの患者や医療提供者はより安全な代替手段を積極的に探しています。神経刺激は、そのようなリスクを伴わずに効果的に疼痛を管理できる非薬物的な選択肢を提供します。慢性疼痛を管理するための代替療法と比較した場合の神経刺激の利点が、市場の成長をさらに後押ししています。その利点が疼痛管理機器の採用を後押ししています。

エンドユーザー市場では、2024年から2029年にかけて在宅介護の現場が大きな成長を遂げる見込み

エンドユーザー別に見ると、疼痛管理機器市場は病院・診療所、理学療法センター、在宅ケア環境、その他のエンドユーザーに分類されます。2023年の疼痛管理機器市場は、病院・診療所が支配的である一方、在宅ケア環境の成長率が高くなっています。慢性疾患の蔓延と高齢化に伴い、入院期間の短縮、自宅での手軽さと利便性、技術の進歩、有利な償還制度がこの分野の成長を支えています。多くの患者は、頻繁に医療機関を訪れるよりも、自宅で痛みを管理する快適さとプライバシーを好みます。この利便性により、日常生活を維持することができ、通院に伴うストレスも軽減されます。さらに、最近の技術革新により、操作が簡単な携帯型の疼痛管理装置が開発されています。このような進歩により、経皮的電気神経刺激(TENS)ユニットやウェアラブル鎮痛ガジェットなどの機器を自宅で簡単に使用できるようになりました。ホームケアソリューションは、繰り返しの通院や長期入院に伴う医療費を削減することができます。これらはすべて、疼痛管理機器市場における在宅ケア設定の急成長に寄与する主な要因です。

2023年、疼痛管理装置市場で最大のシェアを占めるのは北米

予測期間中、疼痛管理装置市場において北米が最大地域になると予測。北米の疼痛管理機器市場の成長は、有利な償還オプションの存在、疼痛管理機器の新技術に関する一般市民の意識の高まり、政府の支援イニシアティブ、手頃な価格と一人当たり医療費の増加、Abbott Laboratories社(米国)、Becton Dickinson and Company社(米国)などの多くの国際的な大手企業など、さまざまな要因によるものと考えられます。また、アボット・ラボラトリーズ(米国)、ベクトン・ディッキンソン・アンド・カンパニー(米国)など、国際的な大手企業も多数あります。このような研究開発への注力により、医療従事者や患者を魅了する効果的な機器が幅広く生み出されています。また、これらの地域では、最先端の医療技術を利用できる医療システムが確立されています。このようなインフラが、革新的な疼痛管理機器のタイムリーな入手と採用を支えています。さらに、これらの地域では高齢化が進んでおり、慢性的な痛みの症状が増える可能性が高いため、効果的な疼痛管理ソリューションに対する需要が高まっています。このような傾向は、疼痛管理機器の持続的な市場を確実なものにしています。これらの要因が、この地域における疼痛管理機器の需要拡大を後押ししています。

疼痛管理機器市場の最新動向と洞察

2024年4月、メドトロニック社(アイルランド)が慢性疼痛治療用インセプティブ閉ループ充電式脊髄刺激装置(SCS)のFDA承認を取得。

2023年11月、ボストン・サイエンティフィック・コーポレーション(米国)は、骨内神経焼灼システム(Intracept Intraosseous Nerve Ablation System)を提供するリリーファント・メドシステムズ(Relievant Medsystems)を買収。この買収は、ボストンの慢性疼痛のポートフォリオに加わることになります。

2023年6月、Avanos Medical, Inc.(米国)がDiros Technology Inc.を買収。

2022年10月、Nevro Corp.(米国)が、慢性疼痛の個別化治療のためのHFX iQ脊髄刺激システムのFDA承認を取得。Senza HFX iQは、最初で唯一の人工知能ベースのSCSです。

疼痛管理装置市場 – 主要キープレイヤー分析

疼痛管理機器市場の主要プレーヤーは以下の通り

Medtronic (Ireland)

Boston Scientific Corporation (US)

Abbott Laboratories (US)

Nevro Corp. (US)

Becton, Dickinson and Company (US)

Stryker (US)

Baxter (US)

B. Braun SE (Germany)

Omron Corporation (Japan)

Avanos Medical, Inc. (US)

Teleflex Incorporated (US)

ICU Medical, Inc. (US)

Nipro (Japan)

Moog Inc. (US)

Atricure, Inc.

12.1 主要プレーヤー