❖本調査資料に関するお問い合わせはこちら❖

塗料・コーティング剤市場

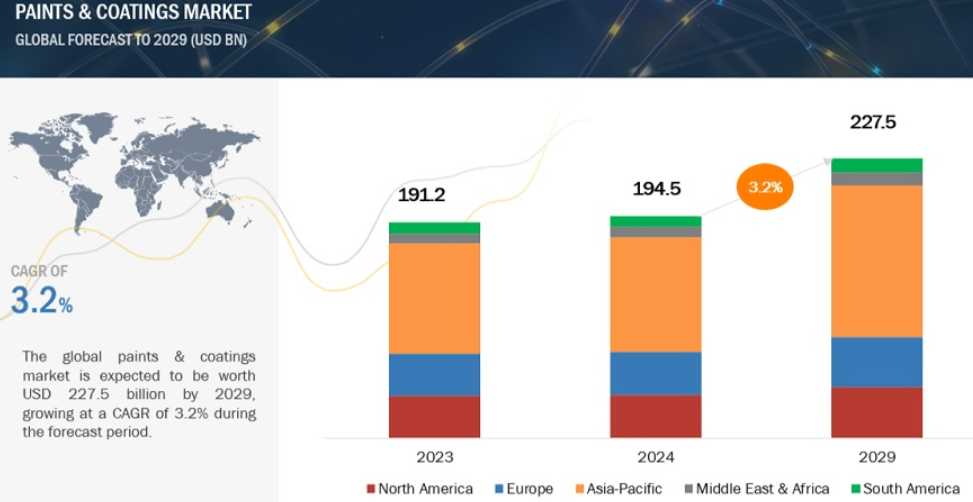

塗料・コーティング剤の世界市場規模は2024年に1,945億米ドル、2029年には2,275億米ドルに達すると予測され、2024年から2029年までの年平均成長率は3.2%。世界の塗料・コーティング剤市場は着実に拡大しており、この発展パターンは今後も続くと予想されます。建築、自動車製造、自動車修理、建設などの重要産業が需要を牽引しています。塗料・コーティング剤市場は中国とインドが支配的。主要市場はアジア太平洋地域、次いで北米、欧州。アジア太平洋地域の堅調な経済実績と、さまざまな産業で行われた大規模な投資が、この拡大の要因となっています。世界経済の回復により製造業が繁栄し、都市化の進展により新しいインフラや建築物のニーズが高まっています。

塗料・コーティング剤市場のダイナミクス

ドライバー 環境規制によるVOCフリー塗料需要の増加

過去10年間における塗料業界の最も大きな発展の1つは、環境に優しい機能に対する需要の高まりです。この傾向は、塗料のライフサイクル全体を通じて揮発性有機化合物(VOC)の排出量を削減するEUの厳しい規制が大きな要因となっています。このため、消費者の需要は溶剤系塗料から、粉体塗料・水性塗料など、より環境に優しい製品へとシフトしています。

連邦政府機関や欧州委員会は、エコ製品認証制度(ECS)のような新しい法律やガイドラインを策定しています。これらの規則は、有害な揮発性有機化合物の排出がごくわずか、または全くない、持続可能で環境に優しい環境を保証するものです。さらに2016年には、インド品質評議会(QCl、Pollutom Control Board Authorities)が、住宅や塗料・コーティング剤における鉛規制を導入しました。

インド政府(GO1)は、インド鉛プロジェクト全国照会センター(NRCLPi)から、すべての家庭用塗料と装飾用塗料の鉛含有量の上限を90ppmに設定するよう強く勧告されました。この規則は、塗料・コーティング剤メーカーがバイオベースの原材料に投資するインセンティブを与え、その結果、より環境に優しい最終製品を生み出すことになります。新しい低公害塗料技術の採用は、米国と西欧の政府規制、特に大気汚染に関する規制の影響も受けるでしょう。

阻害要因 水性塗料には乾燥時間が必要

水性塗料にはより長い乾燥時間が必要

水系塗料は溶剤系塗料よりも長い乾燥時間と硬化時間を必要とします。さらに、水性塗料の優れた流動特性は湿度によって変化し、塗布に影響を与えます。高湿度下では水が蒸発しにくいため、硬化が不十分となり、効果が低下します。水性塗料は機能的ではありません。

機会 建築・建設業界におけるフッ素樹脂の用途拡大

ポリフッ化ビニリデン(PVDF)などのフッ素樹脂は、建築・建設分野の建築用塗料や工業用塗料に利用されています。PVDFは、長期的な下地保護と優れた外観が求められる建築用途に採用されています。PVDFは溶剤ディスパージョンコーティングが可能で、エステル系溶剤やケトン系溶剤に十分な溶解性を持つため、最も望ましいフッ素樹脂です。

PVDFベースのコーティングは、スプレーコーティングや従来のコイルプロセスで塗布した後、230℃から250℃の温度で焼き付けることができます。自己消火性があり、耐候性に優れ、高い絶縁耐力を有します。PVDFはまた、太陽光やその他の紫外線放射源の存在下でも安定しています。

課題 困難 厳しい規制

塗料・コーティング剤メーカーは、各国政府が施行する規制法の増加に対応するため、継続的にプロセスを強化する必要があります。北米と西ヨーロッパは、法律に準拠しない製品を認めない厳しい環境基準を設けている国の例です。

残念なことに、いまだに排気ガスに含まれる揮発性有機化合物(VOC)の量のみを排出規制の基準としている法律家もいます。このため、排出量は少ないが大流量が必要な工程とは対照的に、排出量は多いが大流量は必要ない工程が承認される可能性があります。また、低VOCコーティングの使用による大気排出量の低下も、濃縮技術では無視されます。

塗料・コーティング剤市場のエコシステム

この市場の有力企業には、定評のある、財務的に安定した塗料・コーティング剤メーカーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。同市場の有力企業には、Akzo Nobel N.V.(オランダ)、PPG Industries Inc.(米国)、The Sherwin-Williams Company(米国)、Axalta Coating Systems LLC. (米国)、Jotun A/S(ノルウェー)など。

「環境配慮型塗料を支える水系塗料のシェア拡大」

環境配慮型製品へのニーズの高まりが、水性塗料市場の大幅な成長を牽引。水系塗料・コーティング剤が溶剤系塗料・コーティング剤に取って代わる傾向を目の当たりにしている主な産業は装飾塗料市場です。揮発性有機化合物(VOC)の悪影響に対する社会的意識の高まりを受けて、塗料メーカーは環境に優しい塗料を製造しています。水系塗料は、塗料・コーティング剤業界において今後も市場シェアを伸ばしていくと予測されています。

環境に優しい商品の必要性から、特にエポキシ、アクリル、アルキドなどの水性樹脂は環境に優しい原料の需要が高まっています。例えば、水性アルキド技術の改良により、揮発性有機化合物(VOC)をほとんど含まず、溶剤型アルキド樹脂に匹敵する性能を持つアルキド樹脂の生産が可能になりました。

「アクリル樹脂は塗料・コーティング剤市場で最も急成長する樹脂タイプになると予測されています。」

アクリル樹脂は、その優れた硬度、耐久性、様々な基材への密着性、光沢、耐候性、耐薬品性などの顕著な特質により、塗料事業において最も急成長している分野のひとつとなっています。これらの樹脂は建築用塗料や自動車用塗料に広く利用されており、特に中国やインドのような発展途上国では、インフラ支出の増加や生活水準の向上により、高級塗料へのニーズが高まっています。アジアのインフラ成長を促進し、塗料分野におけるアクリル樹脂の需要を増加させると予測される主な要因のひとつは、中国の「一帯一路構想」です。

「世界的な成長トレンドと地域的なシフトで塗料・コーティング剤市場をリードするアジア太平洋地域」

塗料・コーティング剤業界は急速に変化しており、現在世界最大の市場はアジア太平洋地域、次いで北米、欧州となっています。この地域の力強い経済成長と、建築、自動車、工業などの産業への大規模な投資が、この拡大に寄与している主な要因です。都市化の拡大により新しい住宅やインフラプロジェクトの需要が高まり、世界的な景気回復が製造業を大きく後押ししています。スマートシティ、上下水道、高速道路、橋梁の建設・補修により、塗料・コーティング剤の需要はさらに拡大。一方、市場は米国、ドイツ、英国、フランス、日本を含む先進国で成長。その結果、企業は既存分野の収益減少を補うため、安定した需要のある分野に集中しています。

先進国地域には、不安定な経済、不安定な原材料価格、不安定な為替レート、景気拡大の遅れ、需給の格差など、メーカーにとっていくつかの障害があります。こうした問題に対処するため、企業は新興市場への進出、研究開発への投資、製品ラインナップの多様化を進め、世界中で高まる需要に応えています。

絶え間なく変化するグローバル市場で繁栄するためには、この分野のプレーヤーは、こうした変化に適応しながら、イノベーション、持続可能性、戦略的関係のバランスを取る必要があります。

塗料・コーティング剤市場のプレーヤー

Akzo Nobel N.V.(オランダ)、PPG Industries Inc.(米国)、The Sherwin-Williams Company. (米国)、Jotun A/S(ノルウェー)、Axalta Coating Systems(米国)が世界の塗料・コーティング剤市場の主要プレーヤー。

Axalta Coating Systems Ltd.は多角的なコーティング会社。主な事業はパフォーマンス・コーティ ングス部門とトランスポーテーション・コーティ ングス部門。パフォーマンス・コーティ ングス部門は、さらにリファイニッシング部門と工業部門にサブセグメント化されています。一方、輸送用セグメントは小型車と商用車にサブセグメント化。同社は、自動車再塗装、輸送、一般産業、建築・装飾用塗料など、自動車OEMの様々な用途に使用される液体塗料と粉体塗料を製造。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– VOCフリー塗料への需要を高める環境規制

– 建設および自動車産業からの需要の増加

– 塗料性能向上のための製品強化

– 建築・建設業界におけるチルトアップコンクリートでのエラストマーコーティングの人気の高まり

– 粉体塗料技術の進歩

– AI技術の統合

– 持続可能な塗料への嗜好の高まり

制約事項

– 水系コーティングには乾燥時間が必要

– 粉体塗料の薄膜化の難しさ

– 塗料・コーティング剤の原材料不足

可能性

– 建築・建設業界におけるフッ素樹脂の用途拡大

– 造船およびパイプライン産業における粉体塗料の魅力的な将来性

– カスタマイズとパーソナライゼーション

– 高性能フッ素樹脂ベース塗料への需要の高まり

課題

– 厳しい規制政策

– 廃水排出に関する環境問題

5.3 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.4 マクロ経済の見通し

はじめに

GDPの動向と予測

世界の建設産業の動向と予測

自動車産業の動向

産業動向

81

6.1 サプライチェーン分析

6.2 エコシステム分析

6.3 顧客ビジネスに影響を与えるトレンドと混乱

6.4 主要ステークホルダーと購買基準

主要ステークホルダーと購買プロセス

購買基準

6.5 価格分析

平均販売価格動向(地域別

平均販売価格動向:技術別

平均販売価格動向:樹脂別

平均販売価格動向:最終用途産業別

主要メーカーの平均販売価格動向:最終用途産業別

6.6 貿易分析

塗料・コーティング剤の輸出シナリオ

塗料・コーティング剤の輸入シナリオ

6.7 市場成長に影響を与える世界経済シナリオ

ロシア・ウクライナ戦争

中国

– 投資の減少による成長軌道の低下

– 環境問題への取り組み

欧州

– ドイツの政治的・経済的不安定

– 欧州のエネルギー危機

6.8 規制の状況

塗料・コーティング剤に関する規制

– PFASに関する主な規制

– PFASに関する地域規制

– PFASが市場に与える影響

規制機関、政府機関、その他の組織

6.9 特許分析

主要特許リスト

6.10 ケーススタディ分析

ケーススタディ1:PPGとラスベガス・レイダースとの提携

ケーススタディ 2: デコラール・アメリカがQ-Labに直接内陸試験を依頼

ケーススタディ3:近代的な装飾塗料製造施設の設計と建設

6.11 技術分析

主要技術

– 自己修復コーティング

– ナノコーティング

補完技術

– バイオベース添加剤

隣接技術

– 抗菌処理

6.12 AI・GEN AIの塗料・コーティング剤への影響

6.13 2024-2025年の主要会議とイベント

6.14 投資と資金調達のシナリオ

塗料・コーティング剤市場、技術別

122

7.1 導入

7.2 水性塗料

環境に優しい原材料の使用が需要を牽引

7.3 溶剤系塗料

湿度の高い環境での嗜好の高まりが需要を後押し

7.4 粉体塗料

低VOC排出とコスト効率が市場を牽引

7.5 その他の技術

塗料・コーティング剤市場、樹脂種類別

140

8.1 導入

8.2 アクリル樹脂

自動車、医療機器、建築・建設業界における高い需要が市場を牽引

8.3 アルキド

木材やコンクリート壁への幅広い用途が需要を後押し

8.4 エポキシ

優れた接着性と高い耐薬品性が市場を後押し

8.5 ポリエスター

低VOC水性製剤の需要増加が市場を牽引

8.6 ポリウレタン

従来の溶剤型技術の使用急増が市場を押し上げる

8.7 フッ素樹脂

優れた熱安定性によりフロントガラス用ワイパーブレードと電線用シールの需要が増加

8.8 ビニル

優れた強靭性と優れた耐水性・耐薬品性が市場を牽引

8.9 その他の樹脂種類別

塗料・コーティング剤市場:最終用途産業別

171

9.1 導入

9.2 建築用

住宅

– 新築

– 改築および再塗装

非住宅

– 商業

– 工業用

– インフラ

9.3 工業用

一般産業用

– 粉体塗装製品の使用急増が一般産業機器の需要を促進

保護

– 消費者向け製品や重機械の幅広い用途が需要を後押し

自動車補修

– 自動車使用の増加と事故増加によりコーティング需要が増加

自動車用OEM

– 電気自動車へのニーズの高まりが市場を牽引

木材

– 建設とインフラ活動の増加が木材用コーティングの需要を促進

海洋

– 海洋掘削の増加により海洋用塗料の需要が増加

コイル

– 自動車・建築分野での幅広い用途が需要を牽引

包装

– ライフスタイルの向上と食習慣の変化が包装用コーティングの需要を促進

航空宇宙

– クロムフリーコーティング技術の開発が市場を牽引

鉄道

– 高速鉄道産業の進歩が市場を後押し

塗料・コーティング剤市場、地域別

209

10.1 はじめに

10.2 アジア太平洋

中国

– 急速な工業化と都市化が市場を牽引

インド

– 自動車産業の急成長が市場を牽引

日本

– 官民によるインフラ分野への投資の増加が需要を後押し

インドネシア

– 日系自動車メーカーの浸透が市場を牽引

タイ

– 自動車産業の成長が市場を牽引

その他のアジア太平洋地域

10.3 ヨーロッパ

ドイツ

– 電気自動車需要の高まりが市場を牽引

英国

– SUVとゼロ・エミッション車の需要増加が市場を牽引

フランス

– 経済復興とインフラ整備が市場を牽引

イタリア

– 産業用ロボット導入の急増が市場を牽引

スペイン

– 機械・設備需要の増加が市場を牽引

トルコ

– 急速な都市化と消費財の多様化が市場を牽引

その他のヨーロッパ

10.4 北米

米国

– 大手メーカーの存在が市場を後押し

カナダ

– 建設業界の需要増加が市場を牽引

メキシコ

– エネルギーおよび商業建設プロジェクトへの投資が塗料需要を促進

10.5 中東・アフリカ

GCC諸国

– アラブ首長国連邦

– サウジアラビア

– その他のGCC諸国

南アフリカ

– 建築プロジェクトにおける建築用塗料の大幅な需要が市場を押し上げ

エジプト

– 建設活動の急増が市場を牽引

その他の中東・アフリカ

10.6 南米

ブラジル

– インフラ整備への民間セクターの参加を促進する投資パートナーシップ・プログラム

アルゼンチン

– 人口増加と経済状況の改善が需要を牽引

その他の南米諸国

競争状況

322

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利

主要市場プレーヤーが採用した戦略の概要

11.3 市場シェア分析

市場ランキング分析

11.4 上位5社の収益分析

11.5 2023年の企業評価と財務指標

企業評価

財務指標

11.6 ブランド/製品の比較

11.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

11.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応型企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング

– 主要新興企業/中小企業の競合ベンチマーキング

11.9 競争シナリオとトレンド

製品発表

販売

事業拡大

企業プロフィール

359

12.1 主要企業