❖本調査資料に関するお問い合わせはこちら❖

概要

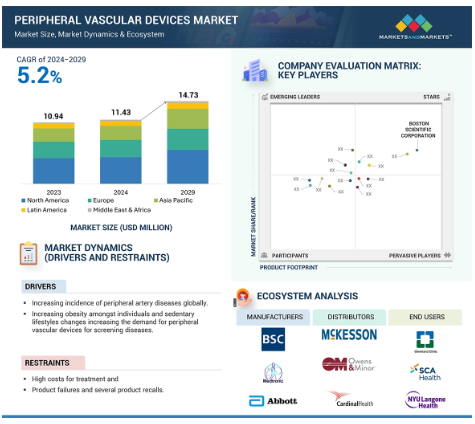

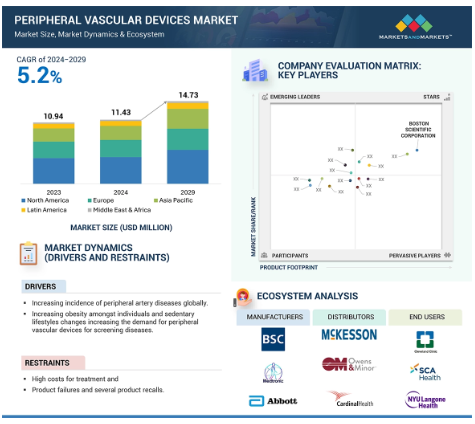

2023年に109億4,000万米ドルとなった末梢血管器具の世界市場は、年平均成長率5.2%で堅調に成長し、2024年には114億3,000万米ドル、2029年には147億3,000万米ドルに達すると予測されています。

末梢血管器具市場の成長を促す要因はいくつかあります。適切な要因としては、末梢動脈疾患やその他の血管疾患の発生率が上昇していることが挙げられます。これらの疾患が世界中で一般的になるにつれ、効果的な治療法、すなわちステント、バルーン、カテーテルに対する需要が高まるのはごく自然なことです。これらの器具はまた、より良い患者の転帰や、薬剤溶出ステントによる回復時間や合併症を減らす低侵襲手術など、器具の設計における技術的進歩により、患者や医療提供者にとってより魅力的なものとなっています。末梢血管疾患に対する認識や診断が格段に向上したスクリーニング方法の向上は、介入がより早期に行えるようになったことを反映しています。したがって、末梢血管器具を必要とする総手術は一般的に増加します。

末梢血管器具市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の成長の原動力は糖尿病人口の増加と肥満人口の増加です。

座りがちなライフスタイル、喫煙習慣、不健康な脂肪の大量摂取による末梢動脈疾患の有病率の増加。

PADのような疾患の診断とスクリーニングに役立つ政府の償還と意識向上プログラム。

中国、インド、ブラジル、韓国、オーストラリアなどの新興市場は、この市場で事業を展開するプレーヤーに高い成長機会を提供しています。

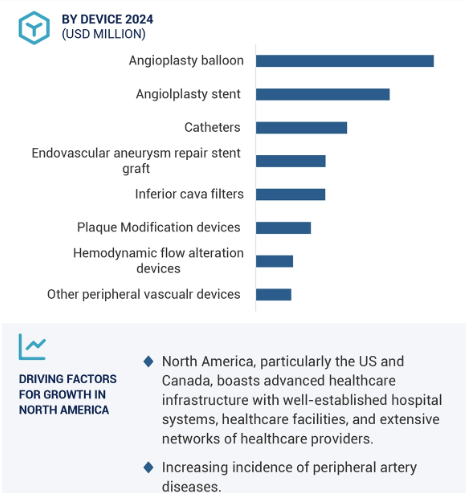

北米が最大の市場シェアを占めているのは、先端技術の急速な導入とPADのような疾患やその他の併存疾患の高い発生率によるものです。

末梢血管器具の世界市場ダイナミクス

促進要因 人口の糖尿病有病率の増加

末梢血管器具市場の成長の主要な原動力となっている糖尿病の流行の影響が拡大しています。糖尿病は、主に下肢の血液循環を損なうPADやその他の末梢血管疾患の発症に糖尿病患者をさらす状態である、動脈内のプラークの蓄積を伴う動脈硬化や高血糖によって引き起こされる炎症が関与するプロセスを通じて血管に損傷を与えます。糖尿病患者数の増加に伴い、PADの発症率も増加し、その結果、重症虚血肢や切断などの合併症も増加しています。上記の問題に対処するために、ステント、血管形成術用バルーン、アテレクトミー器具の使用などによる介入を行い、再び適切な血流を確保する必要があります。このような糖尿病の症例は、末梢血管器具をベースとした低侵襲治療のペースを押し上げ、そのため、複雑な糖尿病の症例に対応することが必須となりつつあります。

抑制要因 製品リコール

製品リコールの増加は末梢血管器具市場にとって大きな制約です。リコールの主な原因は、誤作動、設計不良、患者への悪影響などの不具合や安全性の問題です。これらは消費者の信頼を損ない、また医療従事者が新しい器具や既存の器具を導入する際に不安を抱かせます。また、規制が厳しくなり、製品の承認が遅れるため、新しい機器の参入が制限されます。また、法的責任やメーカーの経済的損失、欠陥機器の修正や交換にかかる高額なコストも発生します。これらはすべて、特に頻繁にリコールされる大手メーカーが関与している場合、末梢血管器具の市場成長と普及率に悪影響を及ぼします。

機会: 新興市場における高い成長率

末梢血管器具市場に大きな機会があるのは、さまざまな要因による新興市場の高い成長率に起因しています。過去数年来、アジア太平洋、中南米、中東などの地域では、医療分野における医療支出やインフラ整備が著しく増加しており、末梢血管インターベンションなどの先進医療へのアクセスが向上しています。これらの地域では、糖尿病、高血圧、肥満などの生活習慣病の有病率が増加しており、この疾患プールは非常に拡大しています。これらの市場では医療制度の近代化が進んでおり、薬剤溶出ステントやアテレクトミー装置などの新しい技術が登場することで、低侵襲技術の需要が高まっています。政府と民間セクターは医療インフラに投資しており、その結果、先進医療機器の導入が進み、市場が拡大しています。また、これらの地域では、グローバルに事業を展開する企業にとって、低コストでの製造や市場参入の機会が増えるというメリットもあります。

課題 医療機器の規制環境

製品の安全性と有効性を証明するために高度な臨床試験が必要とされるなど、非常に複雑で厳しいため、この業界を特徴づける規制環境の異質性は大きな課題となっています。企業は地域によって従う規制にばらつきがあるため、承認スケジュールや要件に一貫性がなく、国際市場へのアクセスを複雑にしています。さらに、規制要件を満たすための高いコストは非常に困難であり、新しい規格が登場すると、製品の必要性や修正がメーカーにとって課題となります。

世界の末梢血管器具市場のエコシステム分析

血管形成術用ステント市場は、予測期間中に最も高い成長を遂げました。

種類別では、血管形成術バルーン&ステント、カテーテル、血管内動脈瘤修復ステントグラフト、プラーク修正デバイス、血行動態変更器具、その他の末梢血管器具に区分されます。しかし、血管形成術用ステントは、バルーン、カテーテル、血行動態変更装置、プラーク修正用具の市場で広く使用され、市場を占めています。ステントは閉塞した動脈や狭窄した動脈に対して、より包括的で長持ちする治療法を提供します。バルーン血管形成術は動脈を満たしプラークを圧迫することで一時的に拡張させることができますが、動脈は通常、後に再狭窄を起こす危険性があります。

さらに、薬剤溶出ステントがあります。これは体内に導入されると薬剤が放出され、動脈壁が再び狭くなる可能性のある組織が形成されるのを防ぐものです。ステントはまた低侵襲であるため、侵襲的な処置に比べて回復時間や合併症が少なくなります。薬剤コーティング・バルーンなどの他の技術と組み合わせることができるステントの汎用性と、冠動脈と末梢動脈の両方の治療における歴史的な成功は、市場シェアを拡大する余裕をもたらす要因になるでしょう。このような信頼性と幅広い適用性により、ステントは血管インターベンションに好まれる選択肢となり、市場での優位性をより確実なものにしています。

2023年の末梢血管器具市場で最大のシェアを占めたのは北米。

北米は末梢血管器具の主要市場の1つであり、その背景にはいくつかの重要な理由があります。この地域は医療インフラが非常に発達しており、新しい血管技術や治療法を容易に導入・統合できる優れた病院や特別な診療所があると報告されています。メドトロニック、アボット、ボストン・サイエンティフィックなどの米国の大手医療機器メーカーは、継続的な技術革新と最新かつ最高の機器への容易なアクセスにより、市場の絶え間ない成長を確実なものにしています。

高齢者人口の増加、肥満、喫煙、糖尿病などの要因が蔓延している北米では、PADを含む心血管疾患の有病率も高くなっています。このため、血管インターベンションを必要とする患者が多く、ステント、バルーン、カテーテルなどの機器の需要が高まっています。また、この地域は有利な償還政策と保険適用から利益を得ているため、患者による処置へのアクセスが容易になり、より幅広いレベルで先進的な機器が導入されています。

末梢血管器具市場の最新動向

2023年4月、MedtronicはIN. PACT AV Drug-Coated Balloonは、AV瘻インターベンションを受ける患者の再狭窄を治療します。

2023年1月、ボストン・サイエンティフィック社が末梢動脈疾患の治療にRanger Drug Coated Balloonを発表。このデバイスは、動脈再狭窄の可能性を低減するパクリタキセルを供給し、PAD患者に有効性が実証された低用量の治療オプションを提供します。

主要市場プレイヤー

末梢血管器具市場の主要プレーヤーは以下の通り

Boston Scientific (US)

Medtronic Plc (US)

Abbott (US)

Becton, Dickinson and Company(US)

Terumo Corporation(Japan)

B. Braun Melsungen AG(Germany)

Merit Medical Systems(US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 老年人口の急増とそれに伴う疾患有病率の増加

– 手技に対する有利な償還シナリオ

– 糖尿病有病率の増加

– タバコ消費率の上昇

– 肥満の増加

可能性

– 新興市場における高い成長の可能性

課題

– 代替治療の利用可能性

– 末梢血管機器に精通した専門家の不足

– 製品の不具合とリコール

5.3 業界動向

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 ポーターズファイブフォース分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.8 主要ステークホルダーと購買基準

主要ステークホルダー

購買基準

5.9 技術分析

主要技術

– 薬剤溶出ステント

– アテレクトミーデバイス

補完技術

– 血管内超音波

– 光コヒーレンストモグラフィー

隣接技術

– 遠隔患者モニタリング

5.10 薬事規制

規制分析

– 北米

– 欧州

– アジア太平洋

規制機関、政府機関、その他の組織

5.11 貿易分析

輸入データ

輸出データ

5.12 価格分析

平均販売価格動向(地域別

平均販売価格動向、主要メーカー別

5.13 保険償還分析

5.14 特許分析

特許公開動向

洞察 管轄と上位出願人の分析

5.15 主要会議とイベント(2024-2025年

5.16 ケーススタディ

ケーススタディ 1: 薬剤コーティングバルーンによる再狭窄の抑制

ケーススタディ2 テルモのMisagoステントによる治療成績の改善

5.17 アンメットニーズとエンドユーザーの期待

アンメット・ニーズ

エンドユーザーの期待

5.18 投資と資金調達のシナリオ

5.19 AIの末梢血管機器市場への影響

末梢血管機器市場:種類別

86

血管形成術用ステント市場:種類別

88

7.1 導入

7.2 薬剤溶出ステント

薬剤溶出ステントの採用が増加

7.3 ベアメタルステント

ベアメタルステント、デリバリープラットフォーム別

– バルーン拡張型ステント

– 自己拡張型ステント

血管内動脈瘤修復ステントグラフト市場:種類別

98

8.1 導入

8.2 腹部大動脈瘤ステントグラフト

有病率の上昇と治療の必要性が市場を牽引

8.3 胸部大動脈瘤ステントグラフト

胸部大動脈瘤の発生率の増加が採用を促進

カテーテル市場、種類別

103

9.1 導入

9.2 血管造影カテーテル

血管造影カテーテルがカテーテル市場を支配

9.3 ガイドカテーテル

標的手術の増加が市場を牽引

9.4 アイバス/オクトカテーテル

最も高い成長を記録するIVUS/OCTカテーテル分野

下大静脈フィルター市場:種類別

110

10.1 導入

10.2 回復可能フィルター

回収可能フィルター分野が高成長を記録

10.3 永久フィルター

永久フィルターに関連するリスクが販売の妨げに

血管形成術用バルーン市場、種類別

115

11.1 導入

11.2 旧型/通常型バルーン

血管形成術用バルーン市場は旧型/通常型バルーンが支配的

11.3 薬剤溶出性バルーン

薬剤溶出性バルーンが最も高い成長を記録

11.4 カッティング&スコアリングバルーン

アテローム性動脈硬化症の一次治療として薬物療法が選好され、採用が抑制される見込み

プラーク修正装置市場:種類別

123

12.1 導入

12.2 アテレクトミー装置

動脈硬化の罹患率の増加が市場を牽引

12.3 血栓除去装置

DVT発症率の増加が血栓除去装置の採用を促進

血行動態改善装置市場:種類別

129

13.1 導入

13.2 塞栓防止装置

技術進歩への投資と規制当局による承認の増加が市場を牽引

13.3 慢性完全閉塞装置

デバイス開発への支援の高まりが市場を牽引

その他の末梢血管デバイス市場:種類別

134

14.1 導入

14.2 ガイドワイヤー

ガイドワイヤーが最大の市場シェアを占める

14.3 血管閉鎖器具

技術的進歩が市場を牽引

14.4 イントロデューサー・シース

動脈損傷を軽減する可能性が採用を促進

14.5 バルーン拡張器具

統合された技術と対象となる手技の増加が採用を促進

末梢血管用デバイス市場、地域別

142

15.1 導入

15.2 北米

北米のマクロ経済見通し

米国

– 良好な償還シナリオが成長に寄与

カナダ

– 慢性疾患患者の増加が市場を活性化

15.3 欧州

欧州のマクロ経済見通し

ドイツ

– 成長を支える法定健康保険政策

フランス

– 高齢者人口の増加が市場を牽引

英国

– 冠動脈形成術の件数の増加が成長を維持

スペイン

– 糖尿病と肥満の増加が市場を後押し

イタリア

– 動脈硬化性心血管病の有病率の増加が成長を促進

その他のヨーロッパ

15.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

日本

– 高齢者人口の増加が持続的な需要を確保

中国

– 増加する生活習慣病が市場を活性化

インド

– 対象疾患の有病率の上昇と医療費の増加が市場を牽引

オーストラリア

– 心血管疾患および末梢動脈疾患の高い有病率が市場を牽引

韓国

– 慢性疾患の増加率が市場を後押し

その他のアジア太平洋地域

15.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 医療費の増加が成長を促進

メキシコ

– 心血管疾患の有病率の増加が成長に拍車

コロンビア

– 成長を促進する末梢動脈疾患の発生率の増加

アルゼンチン

– 市場成長を支える末梢動脈疾患の有病率の増加

その他のラテンアメリカ

15.6 中東・アフリカ

中東・アフリカのマクロ経済見通し

GCC諸国

– 高血圧症および関連する心血管疾患の患者数の増加が市場を牽引

中東・アフリカのその他地域

競争環境

235

16.1 導入

16.2 主要プレーヤーの戦略/勝利への権利

主要プレーヤーが採用した戦略の概要

16.3 収益分析

16.4 市場シェア分析

16.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 種類別フットプリント

– 地域別フットプリント

16.6 企業評価マトリクス:新興企業/SM(2023年

先進企業

ダイナミックな企業

対応力のある企業

スターティングブロック

競合ベンチマーキング:新興企業/SMs、2023年

16.7 ブランド/製品の比較

16.8 企業評価と財務指標

財務指標

企業評価

16.9 競争シナリオ

製品の上市と承認

取引

会社概要

252

17.1 主要企業