❖本調査資料に関するお問い合わせはこちら❖

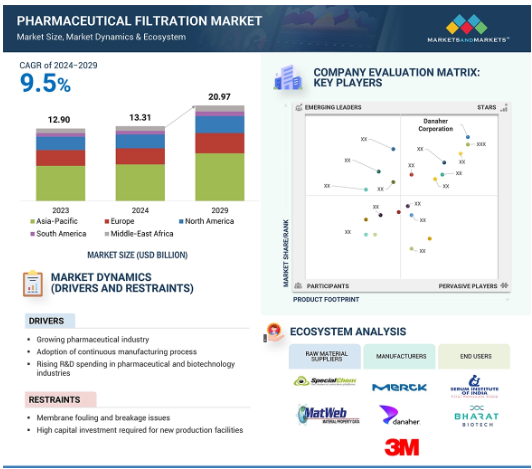

医薬品ろ過の市場は、2024年の133億1,000万米ドルから2029年には209億7,000万米ドルに達すると予測され、2024年から2029年までの年平均成長率は9.5%です。市場成長の要因は、生物製剤やバイオ医薬品の生産量の増加、シングルユース技術の採用拡大、製薬・バイオ産業における研究開発費の増加などです。無菌ろ過は、生物製剤とワクチン製造の開発への注目が高まっているため、市場で大きなシェアを占めています。

医薬品ろ過市場における魅力的な機会

北米

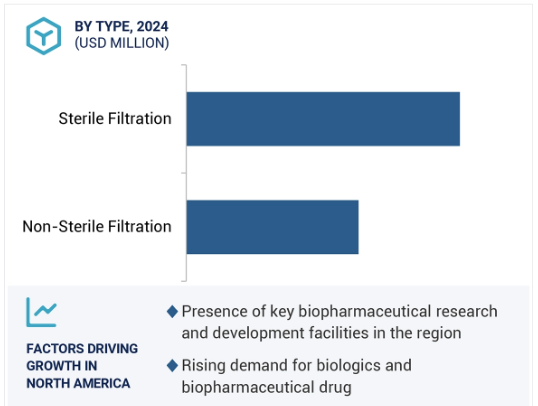

北米市場の成長は、先端バイオ医薬品開発のための資金調達と投資の増加、および同地域における製薬産業の成長に起因しています。

同市場の成長の主な要因は、シングルユース技術の採用が増加し、医薬品・バイオテクノロジー製造における純度要件が高まっていることです。

ナノファイバー技術の進歩とワクチン製造のための高効率フィルターへのニーズの高まりは、医薬品ろ過市場のプレーヤーにとって主要な機会領域です。

新しい生産設備に必要な高額な設備投資と技術的な限界が、予測期間中の市場成長を抑制する可能性があります。

世界的には、製薬業界の成長により、北米が医薬品ろ過の最大市場となっています。

医薬品ろ過の世界市場ダイナミクス

原動力:製薬産業の成長

世界の医薬品市場は、生物製剤、バイオシミラー、高分子医薬品、低分子医薬品の開発に注力する傾向が強まっています。IQVlAの2023年9月の分析によると、バイオ医薬品は2027年までに世界市場の35%を占めるようになります。この増加の背景には、慢性疾患の治療における細胞治療や遺伝子治療などの先進的な治療法の採用が増加していることがあります。また、低分子医薬品の特許切れが製薬業界への投資を誘致しています。さらに、ワクチン生産の増加が医薬品市場の成長に寄与しています。

制約:膜の汚損と破損の問題

メンブレンフィルターは医薬品のろ過に広く使用されていますが、ファウリングや繊維の破損といった課題に直面しています。膜のファウリングは、原水に含まれる生物、有機物、コロイド物質が過剰に蓄積した場合に発生します。膜の汚れは、膜の内側にタンパク質が蓄積したり、膜の表面に残留物が付着したりすることで生じます。メンブレンフィルターの初期コストは中程度ですが、運転コストは高くなります。したがって、膜の汚損や破損の問題は、医薬品ろ過市場の成長を妨げる可能性があります。

可能性:ナノファイバー技術の進歩

ナノファイバー膜は、逆浸透と限外ろ過の特徴を併せ持つ新しい技術です。製薬業界では、ナノファイバー膜は血漿分離、分離、濃縮、ホルモンや抗生物質の製造に使用されています。この分野で最近開発されたのがナノファイバー・コーティングろ過技術で、従来の方法に比べて柔軟性、制御性、耐久性が向上しています。0.3~0.5ミクロンという小さな繊維でできたこのコーティングは、特定の用途に合わせて厚さやサイズを調整することができます。したがって、ナノファイバー技術の進歩は、今後数年間、医薬品ろ過市場の成長をサポートすると予想されます。

課題: フィルターのコスト上昇と速度・収率の低下

医薬品フィルターは、バイオ医薬品の安全性を確保するために高品質である必要があります。製薬用フィルターは、ロットリリーステストを経て、必要な基準を満たす必要があります。フィルターを滅菌する場合、製造業者はコンプライアンスを保証するために100%の完全性試験とバリデーションを実施します。これらのプロセスには、高価な装置と高度な訓練を受けた科学者が必要であり、これがフィルターにかかる費用を増加させています。さらに、メーカーは耐熱性や耐機械性の向上など、フィルターの進歩に注力しており、これもコスト上昇につながっています。したがって、フィルターのコスト上昇と速度低下は、医薬品ろ過市場の成長を妨げる可能性があります。

世界の医薬品ろ過市場のエコシステム分析

医薬品ろ過市場のエコシステムは、膜基材、ポリマー、樹脂、添加剤、サポート構造などの必須コンポーネントを提供する原料サプライヤーと、バイオ製薬会社や研究機関などのエンドユーザーで構成されます。メーカーは、FDAやEMAのような機関が設定した規制を乗り越えながら、医薬品ろ過製品を開発・販売しています。

2023年の種類別では、無菌ろ過部門が市場を支配。

種類別には、無菌ろ過と非無菌ろ過が含まれます。2023年には、無菌ろ過セグメントが最大の市場シェアを占めています。無菌ろ過は、汚染を防止し、実験サンプルや試薬の完全性を確保するために無菌状態を維持することが不可欠である医薬品の開発や製造プロセスで採用されている基本的なプロセスです。ワクチン開発と生物製剤製造の増加は、医薬品ろ過市場における無菌ろ過セグメントの成長を促進しています。

操業規模別では、製造規模が大きな市場シェアを占めており、今後数年の成長が期待されています。

製造規模に基づき、医薬品ろ過市場は製造規模、パイロット規模、研究開発規模に区分されます。2023年には、製造スケールオペレーションセグメントが市場の最大シェアを占め、最も高いCAGRで成長する見込みです。製造規模操作セグメントには、タンパク質ベースの治療薬、ワクチン、遺伝子治療、細胞治療などの医薬品や生物製剤の本格的な製造のための医薬品ろ過製品の使用が含まれます。規制当局から製造承認を取得するバイオ医薬品の増加やバイオシミラーの市場投入が、医薬品ろ過市場における製造スケール・オペレーション分野の成長の主な要因となっています。

2023年の医薬品ろ過市場の地域別市場規模は北米が最大。

医薬品ろ過の世界市場は、北米、アジア太平洋、ヨーロッパ、ラテンアメリカ、中東、アフリカについて調査されています。2023年の医薬品ろ過市場の最大セグメントは北米、次いで欧州、アジア太平洋地域。Danaher Corporation(米国)や3M Company(米国)などの主要な市場プレーヤーの存在、北米におけるバイオ医薬品の認可の増加、ライフサイエンス研究のための政府資金の利用可能性、医薬品・バイオ医薬品産業の成長により、北米は医薬品ろ過の最大の地域市場となっています。

医薬品ろ過市場の最新動向

2024年9月、ザルトリウスAGはVivaflow SUを発売し、研究室専用のタンジェンシャルフローろ過(TFF)の新たな基準を打ち立てました。Vivaflow SUは、100~1,000mLの供給量において、より効率的で持続可能な限外ろ過および透析ろ過プロセスを実現します。

2024年8月、Donaldson Company, Inc.は医療機器および浄水用中空糸膜ろ過技術のリーダーであるMedica S.p.A.を買収しました。この買収により、ドナルドソンは製品ポートフォリオを拡大することになります。

2024年6月、ダナハーコーポレーションは、高濃度の生物学的製剤を製造する顧客のろ過ニーズに対応するため、Supor Prime滅菌グレードフィルターを発売しました。Supor Primeフィルターは、医薬品開発者がより高い歩留まりを達成し、早期の閉塞を減らし、濾過ロスに関連するコストを抑制できるように設計されています。

2023年10月、RepligenはMetenova Holding ABを買収し、グローバルなバイオ製薬企業や開発・製造受託機関で広く使用されている磁気混合技術やドライブトレイン技術を加え、濾過製品セグメントにおける流体管理ポートフォリオを強化しました。

主要市場プレイヤー

医薬品ろ過市場の主要プレーヤーは以下の通り

Danaher Corporation (US)

Merck KGaA (Germany)

Sartorius AG (Germany)

3M Company (US)

Repligen Corporation (US)

Parker Hannifin Corporation (US)

Eaton Corporation plc (Ireland)

Thermo Fisher Scientific, Inc. (US)

Donaldson Company, Inc. (US)

Porvair PLC (UK)

Alfa Laval Corporate AB (Sweden)

Corning Incorporated (US)

MANN+HUMMEL (Germany)

Saint-Gobain (France)

STERIS plc (US)

Meissner Filtration Products, Inc. (US)

Amazon Filters Ltd. (UK)

Graver Technologies, LLC. (US)

MMS AG (Switzerland)

ErtelAlsop (US)

Kasag Swiss AG (Switzerland)

Freudenberg Filtration Technologies SE & Co. KG (Germany)

Cole-Parmer Instrument Company, LLC (US)

Filtrox AG (Switzerland)

Membrane Solutions (US)

14.1 主要プレーヤー