❖本調査資料に関するお問い合わせはこちら❖

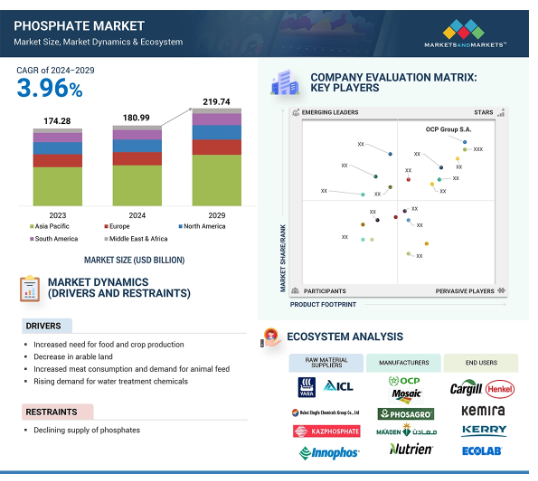

世界のリン酸塩市場は、2024年に1,809億9,000万米ドルと評価され、2024年から2029年にかけて年率3.9%で成長し、2029年には2,197億4,000万米ドルに達すると予測されています。リン酸塩市場のさらなる成長を促進するのは、肥料利用に対する政府の政策と補助金です。ほとんどの国、特に発展途上国では、肥料が手ごろな価格で入手できるよう、農業投入物に莫大な費用がかかることの多い零細農家に補助金を支給しています。例えば、DAP や SSP などのリン酸肥料を農家にとって安価なものにするため、インド政府は補助金を支給しています。同様に、リン酸肥料の消費を間接的に増加させる肥料促進政策をとっている国もあります。農業生産だけでなく、補助金は食料価格の安定にも役立っています。

リン鉱石市場における魅力的な機会

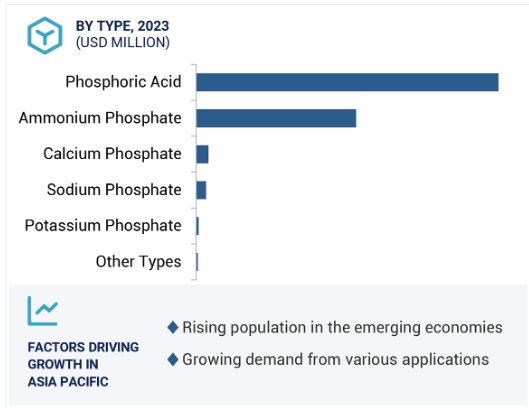

アジア太平洋

市場の成長は、農業部門からの需要の増加に起因することができます。

動物飼料アプリケーションからの需要の増加が世界のリン酸塩市場を牽引しています。

生産プロセスにおける技術開発は、今後5年間で市場プレーヤーに有利な機会を提供することが期待されています。

予測期間中、アジア太平洋地域がリン酸塩の最大市場になると予想されます。

アジア太平洋地域の市場成長は、新興国における工業化と人口の増加に起因することができます。

世界のリン酸塩市場ダイナミクス

原動力:食糧および作物生産のニーズの増加

食料と作物生産のためのニーズの増加は、リン酸塩市場を牽引すると予想されます。リン酸塩とその誘導体は、急成長する世界の食糧需要を満たすための基本的なまま肥料の生産に不可欠です。例えば、世界人口は増加の一途をたどっており、2050年には90億人に達すると予想されています。この場合、食糧とエネルギーの需要は50%以上増加します。この成長には食糧生産の大幅な拡大が必要ですが、これは肥料の大規模な使用によってのみ達成できます。また、加工食品の消費の増加により、リン酸塩は食品の主要な添加物となりつつあります。世界の食品摂取量は今後も増加すると予想され、リン酸塩ベースの添加物を牽引することになります。

制約:リン酸塩供給の減少

リン酸塩市場の成長は、リン酸塩供給の減少によって抑制されると予想されます。人口の増加により、リン酸塩の供給がさらに逼迫しています。とはいえ、リン鉱石の価格下落に対する懸念が高まっているため、このような低価格では採掘が経済的に不可能となり、リン鉱石の探査にハードルが生じています。化石燃料の代替となるバイオ燃料の使用増加も、肥料の需要をさらに高め、リン鉱石の供給への負担を増大させています。リン酸塩をすぐに代替できるものはないため、リン酸塩の長期的な将来を見据えた戦略を立てる必要があります。廃水からリン酸塩をリサイクルすることも、この問題の解決策の一つとして提案されていますが、現時点ではまだ経済的に実現不可能です。

可能性:革新的生産プロセスの開発

革新的生産プロセスの開発は、リン鉱石市場で事業展開する企業に成長機会をもたらすと予想されます。リン鉱石市場における画期的な開発には、効率性、持続可能性、費用対効果の改善をもたらす新しい生産プロセスが含まれます。最も重要な技術革新は、リン酸を生産するための改良型ハードプロセスで、低品位のリン鉱石から高濃度で純粋なリン酸を少ないコストで製造することができます。この手順はコスト削減を実現するだけでなく、IHPで製造された酸を従来のリン酸と混合して肥料や工業プロセスで使用することも容易にしています。

課題 洗剤のリン酸塩使用削減に対する世界的な規制圧力

洗剤のリン酸塩使用削減に対する世界的な規制圧力は、リン酸塩市場にとっての課題です。リン酸塩が洗剤に多用されてきたのは、軟水効果があり、洗浄能力が向上するためです。しかし、河川や湖沼、海洋に流出すると水質汚染に大きく寄与することが判明。2011年、EUは家庭用洗濯洗剤に含まれるリン酸塩を2013年までに完全に禁止しました。EUは2017年、食器洗い機用洗剤へのリン酸塩の使用を禁止する方針を拡大しました。リン酸塩を使用することによる水質汚染の割合の上昇や環境リスクに関するこのような問題が、EUからの法規制の原因となっています。リン酸塩汚染における政策主導型アプローチの効力に関する地域の例は、EUによる規制措置に見ることができます。

世界のリン酸塩市場のエコシステム分析

この市場で著名な企業には、老舗の財務的に安定したリン鉱石メーカーが含まれます。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場で著名な企業には、OCP Group S.A.(モロッコ)、The Mosaic Company(米国)、PhosAgro Group of Companies(ロシア)、Ma’aden(サウジアラビア)、Nutrien Ltd.(カナダ)、EuroChem Group (カナダ)、EuroChem Group (カナダ)などがあります。(カナダ)、EuroChem Group (スイス)、Innophos Holdings, Inc. (ICL)(イスラエル)、Wengfu Group Co. (中国)、Yara(ノルウェー)、Yuntianhua Group Co. (Ltd.(中国)。

種類別では、リン酸カリウムが予測期間中にリン酸塩市場で2番目に急成長するセグメントへ

予測期間中、リン酸塩市場ではリン酸カリウムが2番目に急成長するセグメントと推定されます。リン酸カリウムは主に食品添加物として食品・飲料業界で使用されています。リン酸カリウムは、緩衝剤、乳化剤、安定剤として機能するため、食品の品質と保存期間を維持する上で重要な役割を果たしています。特に食品や飲料の加工において、酸味の調整、食感の改善、食品成分の結晶化防止に役立ちます。これは、調理済み食品や簡便製品へのニーズの高まりを考慮すると重要な検討事項であり、食品添加物は製品の品質と顧客満足度の維持に不可欠です。

用途別では、予測期間中に動物飼料がリン酸塩市場で最も急成長する分野

予測期間中、リン酸塩市場では動物飼料分野が最も急成長すると予測されます。この成長は、動物飼料の配合を改善するためのリン酸塩の需要が増加していることに起因しています。穀物や油糧種子などの飼料製品のかなりの割合でリンの含有量が少ないため、動物がこの必須栄養素を必要量摂取しても生産性が低いと推定されています。飼料用リン酸塩は、濃度のバランスをとることでこの問題を軽減し、動物が必要とする栄養素を十分に摂取できるようにするために添加されます。

資源の種類別では、予測期間中、堆積性海洋鉱床がリン酸塩市場で最も急成長する分野

予測期間中、リン鉱石市場で最も急成長するのは堆積性海洋堆積物セグメントと予想されます。堆積性海洋鉱床セグメントの人気が高まっているのは、その豊富さと比較的低い採掘コストに直接関係しています。これらの鉱床は通常、露天掘りによって採掘され、他の種類のリン鉱石資源に使用される地下採掘技術に比べて資本が少なくて済みます。この方法では、最小限のインフラ投資で大量の鉱石を効率的に取り出すことができるため、操業費用も安く済みます。また、堆積鉱床は他の鉱床よりもリン酸塩濃度が高いことが多いため、経済的にも有利です。

予測期間中、アジア太平洋地域がリン鉱石の最大市場に

アジア太平洋地域はリン鉱石の最大消費国であり、これは工業化を促進する政府の支援策と外国投資の増加によるものです。アジア太平洋地域の政府は、天然資源を活用し、リン鉱石をベースとした付加価値産業に転換したいと考えているため、採掘・加工施設への投資が勢いを増しています。これに加えて、国内のサプライチェーンを安定させ、輸入への依存を減らすのに役立つもう一つの側面は、リン鉱石の世界価格が不安定であることです。

リン鉱石市場の最近の動向

2023年12月、ヤーラはイタリアのアグリビオス社の有機肥料事業を買収すると発表。この買収にはRonco all’Adigeの生産施設が含まれ、有機ベースおよび有機ミネラル肥料による持続可能な農業ソリューションに焦点を当てています。この買収は、現在の鉱物肥料ポートフォリオを補完し、再生可能な農業分野での製品提供を拡大するというヤラの戦略に沿ったものです。

2022年3月、OCP Group S.A.と米国のコーク・インダストリーズ社は、コーク社がOCP Groupからジョルフ肥料会社IIIの株式50%を取得する契約を締結しました。これにより、OCPとコッホの商業関係が強化されます。

2022年2月、ユーロケムはボレアリス・グループの窒素事業を買収するための独占交渉に入ったと発表。これが承認されれば、ボレアリスの窒素事業が加わり、ヨーロッパなどの主要市場における同社の足場が大幅に強化されることになります。

2022年1月、Nutrien Ltd.は、Agrosema Comercial Agricola Ltda.の株式100%を取得する最終契約を締結。これにより、成長著しいブラジル農業市場でのプレゼンスが強化され、ブラジルの農家への製品・サービスの提供が拡大します。

主要市場プレーヤー

リン酸塩市場の主要プレーヤー

OCP Group S.A. (Morocco)

The Mosaic Company (US)

PhosAgro Group of Companies (Russia)

Ma’aden (Saudi Arabia)

Nutrien Ltd. (Canada)

EuroChem Group (Switzerland)

Innophos Holdings, Inc. (US)

Jordan Phosphate Mines Company (PLC) (Jordan)

Kazphosphate LLP (Kazakhstan)

ICL Group Ltd. (ICL) (Israel)

Wengfu Group Co., Ltd. (China)

Yara (Norway)

Yuntianhua Group Co., Ltd. (China)

12.1 主要プレーヤー