❖本調査資料に関するお問い合わせはこちら❖

パイプ断熱材市場規模 2024年~2028年

パイプ断熱材市場規模は、2023年から2028年の間にCAGR 4.5%で21.2億米ドル増加すると予測されています。エネルギー効率とグリーンビルディングに対する需要の高まりを背景に、市場は著しい成長を遂げています。都市化とそれに伴う地域暖房システムの拡大が製品の需要を牽引しています。さらに、電気料金の値上げや環境意識の高まりにより、エネルギー効率の向上と二酸化炭素排出量の削減を目的とした断熱材の採用が促進されています。 また、市場に影響を与えるもう一つの傾向として、効率的な運用には広範囲にわたるパイプの断熱が必要となる液化天然ガスターミナルの開発が挙げられます。 これらの断熱材の中でも、ポリウレタンフォームは優れた断熱特性により広く使用されています。しかし、ポリウレタンフォームの製造には、主にトルエンジイソシアネート(TDI)やポリメリックイソシアネートといったジイソシアネートが使用されます。 パイプ断熱材の製造には、低合金鋼や炭素が一般的に使用される原材料として使用されており、さまざまな産業におけるプロセス用パイプの需要増加に対応するためには、生産能力の増強が必要となります。

市場は、さまざまな要因により著しい成長を遂げています。主な要因のひとつは、建築および建設部門におけるエネルギー効率の需要の高まりです。都市化が進むにつれ、住宅および商業用建造物のエネルギー消費の削減とエネルギー効率の改善にますます注目が集まっています。市場の成長に寄与するもうひとつの要因は、HVACシステムと地域暖房システムの拡大です。これらのシステムでは、最適な温度を維持し、エネルギー損失を削減するために効果的な断熱が必要です。さらに、これらの用途におけるパイプ断熱材の使用は、電気料金と温室効果ガス排出量の削減にも役立ちます。

さらに、化学業界もパイプ断熱材の主要な消費者となっています。化学物質の生産には高温および低温の液体の輸送が必要であり、断熱材の使用が不可欠です。この分野での断熱材の使用は、エネルギー損失の削減と液体の望ましい温度の維持に役立ちます。パイプ断熱材に使用される素材の種類は、その需要において重要な役割を果たします。ポリウレタンとポリイソシアヌレートフォームは、優れた断熱特性により、一般的に使用される断熱材です。天然コルクをベースにした断熱材であるサーマコークも、環境にやさしく断熱効果が高いことから人気が高まっています。

さらに、エネルギー消費による環境への影響に対する意識の高まりや、化石燃料への依存を減らす必要性から、配管の断熱に対する需要が高まっています。断熱材を使用することで、原油やその他の化石燃料の需要を減らし、天然資源の保全や産油国への依存を減らすことができます。さらに、米国ではエネルギー性能契約(EPC)の利用が増加傾向にあります。EPCでは、ビル所有者がエネルギーサービス会社(ESCO)と契約を結ぶことで、エネルギーインフラをアップグレードすることができます。ESCOが資金調達、設計、設置、エネルギー効率のアップグレードの運用を行い、ビル所有者は生み出されたエネルギー削減効果の対価を支払います。

市場区分

市場調査レポートでは、以下の区分における2024年から2028年の期間の「百万米ドル」単位での予測と推定、および2018年から2022年の期間の過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

用途

建築および建設

産業

輸送

石油およびガス

地理

北米

米国

ヨーロッパ

ドイツ

英国

アジア太平洋

中国

日本

南アメリカ

中東およびアフリカ

用途別洞察

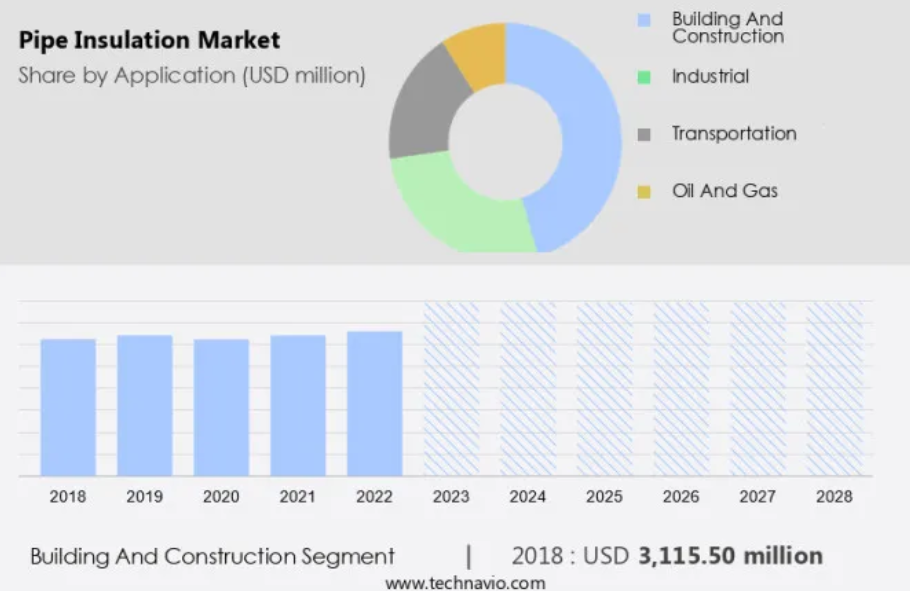

建築および建設セグメントは、予測期間中に著しい成長が見込まれています。建築および建設業界は、経済および社会開発戦略において重要な役割を果たしています。電気、輸送、通信などのエネルギーインフラは、国の近代化と発展に不可欠です。このセクターでは、発電、送電、配電から成るエネルギーおよび電力セグメントが産業建設を牽引しています。化学工場、食品加工工場、石油精製所、通信インフラなどの建設が、特に発展途上国において産業の成長を牽引しています。建築・建設分野では、主にパイプの断熱に使用されるパイプ断熱材が重要な要素となっています。断熱材は熱伝導を低減し、遮音材は特定の音源と受音体の間の音圧を最小限に抑えます。

さらに、都市化、地域暖房システムの導入、液化ガス基地の拡大により、パイプの断熱に対する需要が高まっています。また、原材料、容量追加、プロセス配管など、生産工程における断熱の必要性も高まっています。保温材下の腐食が懸念されており、この問題を軽減するために低合金鋼や炭素鋼管断熱材が使用されています。環境意識の高まりも、エネルギー効率の向上と二酸化炭素排出量の削減に寄与する管断熱材の市場を牽引しています。

建築・建設セグメントは2018年に31億1000万米ドルを占め、予測期間中に緩やかな増加を示しました。

地域別洞察

北米は、予測期間中に世界市場の成長に47%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳細に説明しています。

製造、建築、輸送、農業など、さまざまな分野でのエネルギー消費量の増加により、市場は大幅な成長を遂げています。米国エネルギー情報局(USEIA)によると、エネルギー消費量は世界のエネルギー総使用量の約20%を占めており、2012年から2040年にかけて年間1.4%の増加が見込まれているため、エネルギー効率と持続可能性への注目が高まっています。建物内の暖房だけで、建物全体のエネルギー使用量の3分の2以上を占めており、調理、給湯、冷蔵の2倍近くに達しています。この問題に対処するため、熱損失を減らし、エネルギー効率を向上させる上で、パイプの断熱が重要なソリューションとなっています。

さらに、石油やガス、発電、化学、廃水処理、石油パイプラインなどの産業では、最適な稼働温度を維持し、エネルギー消費を削減する上で、断熱材が重要な役割を果たしています。 パイプ断熱材として一般的な繊維は、揮発性有機化合物(VOC)の排出量が少なく、断熱性に優れていることから、人気が高まっています。 エネルギー効率の高い建物や地域エネルギーシステムの需要が増加する中、蓄熱と再生可能エネルギーの統合が重要な課題となっています。ipe断熱材は、これらのシステムにおいて効率的なエネルギー伝達と貯蔵を可能にする重要な要素です。結論として、米国市場は、さまざまな分野でエネルギー効率と持続可能性への注目が高まっていることから、大幅な成長が見込まれています。

弊社の研究員は、2023年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場の推進要因

グリーンビルディングに対する需要の増加が、市場の主な推進要因となっています。建設業界においてエネルギー効率と持続可能性がますます重視されるようになったことを受け、優れたパイプ断熱システムに対する需要が大幅に増加しています。これらの断熱ソリューションは、建物の熱効率を改善し、熱損失を防止することで、エネルギー消費と温室効果ガス排出量の削減に貢献します。この傾向に伴い、市場参加者は再生可能、リサイクル、またはリサイクル可能な素材を使用した環境にやさしい断熱製品を開発しています。これらの先進的な断熱システムは、グリーンビルディング認証の厳しい要件を満たし、優れた断熱性、遮音性、耐火性を備えています。政府が持続可能な建築手法を優先し続ける中、パイプ断熱業界の大小の企業は、この市場ニーズに応えるために製品ラインナップを拡大しています。

チャネル仲介業者やブローカーは、メーカーとバイヤーを結びつけ、電力網、排熱回収、ヒートポンプ、化学処理産業など、さまざまな産業に環境にやさしいパイプ断熱システムをタイムリーに供給するという重要な役割を果たしています。 市場のリーダー企業や新興企業は、多様な製品提供に重点的に取り組み、経済状況に対応することで、エネルギー効率の高い断熱ソリューションに対する需要の高まりを最大限に活用しようとしています。

市場動向

企業の拡大は、市場における今後のトレンドです。市場では、主要企業が生産能力を拡大し、石油・ガス、石油化学製品、発電、建設など幅広い業界に対応するために新工場を設立しています。さらに、これらの企業は革新的な断熱素材や技術を導入することで、製品ラインナップを拡大しています。その一例として、熱損失を最小限に抑え、熱効率を高め、さまざまな分野における持続可能性の取り組みを支援する、高度でエネルギー効率の高いパイプ断熱システムの開発が挙げられます。 省エネルギーと排出削減が世界規模でますます優先される中、パイプ断熱材メーカーがカスタマイズされた最先端のソリューションを提供できる能力は、業界における重要な競争優位性となっています。

ハーコーク、ポリウレタン、ポリイソシアヌレートフォームは、市場で使用されている人気の高い断熱材です。 これらのフォームの製造には、メチレン・ジフェニル・ジイソシアネートとポリオールが不可欠な原材料です。 国際通貨基金(IMF)の報告によると、多くの産油国は、パイプラインや加工施設の建設など、パイプ断熱材を必要とするインフラ開発に充てることができる相当な財源を有しています。

市場の課題

不安定な原材料価格は、市場の成長に影響を与える主な課題です。 パイプの断熱は、さまざまな産業における省エネルギーと温室効果ガス排出量の削減に不可欠です。 パイプの断熱材の製造には、グラスファイバー、ミネラルウール、セルラーガラス、ポリウレタン、ポリスチレンなど、さまざまな材料が使用されています。 これらのうち、優れた断熱特性を持つポリウレタンフォームが広く使用されています。ポリウレタンフォームの製造には、トルエン・ジイソシアネート(TDI)やポリメリック・イソシアネートなどのイソシアネートが使用されます。これらのイソシアネートはベンゼンおよびその誘導体から生成されますが、その主原料は原油です。そのため、原油価格の変動はこれらの原材料のコストに大きな影響を与え、最終的にはポリウレタンフォームの製造コストにも影響します。

しかし、こうした課題にもかかわらず、米国市場は国内メーカーによる投資の増加により拡大すると予測されています。市場には、フォーム、ゴム、プレハブ断熱材、硬質ボード断熱材、柔軟性断熱材、および緩衝材断熱材などの製品があります。中でも、複雑な空間を効率的に充填できるスプレー発泡断熱材が人気を集めています。エネルギー性能契約(EPC)は、エネルギーの節約と企業の運用コストの削減を可能にするため、パイプ断熱材の採用を促進する上で重要な役割を果たしています。米国では二酸化炭素排出量の削減とエネルギー効率の改善に重点的に取り組んでいるため、配管の断熱に対する需要は今後も堅調に推移すると予想されます。

独占的な顧客動向

市場予測レポートには、市場の導入ライフサイクルが記載されており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に重点を置いています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も記載されています。

顧客の状況

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Armacell International SA: 同社はAP ArmaFlex Tubesなどの製品を提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

BASF SE

Compagnie de Saint Gobain

Covestro AG

Gilsulate International Inc.

Huntsman Corp

Johns Manville

Kingfisher Plc

Kingspan Group Plc

Knauf Digital GmbH

Lydall Inc.

NMC International SA

Omkar Puf Insulation Pvt. Ltd.

Owens Corning

Paramount Intercontinental

ROCKWOOL International AS

Sekisui Foam Australia

The Supreme Industries Ltd.

W.W. Grainger Inc.

Yingsheng Energy Saving Group Co. Ltd.

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 データは定性分析により、企業を純粋企業、カテゴリー特化企業、業界特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類します。

リサーチアナリストの概要

この市場は、建築・建設、HVAC、石油・ガス、発電、化学、廃水処理など、さまざまな業界における断熱ソリューションの需要に応える、世界的な断熱材業界の重要なセグメントです。この市場は、省エネルギーや環境持続可能性に対する意識の高まり、都市化、地域暖房システムや再生可能エネルギーに対する需要の増加など、複数の要因によって牽引されています。パイプ断熱材の製造工程では、ポリウレタン、ポリイソシアヌレートフォーム、メチレン・ジフェニル・ジイソシアネート、ポリオールなどの原材料が使用されます。 市場には、多孔質ガラス、ガラス繊維、エラストマーフォーム断熱材など、多種多様な製品が提供されており、それぞれに保湿性、水蒸気透過性、VOC排出レベルなどの独自の特性があります。

さらに、市場には、強固な財務基盤と高い信用力を備えた大手企業に加え、ニッチ製品を提供し特定の市場セグメントに対応する小規模企業も参入しています。市場は、原油価格、産油国の財源、経済状況、エネルギー性能契約、環境に配慮した製品など、さまざまな要因の影響を受けています。断熱材は、配管の漏れや故障、断熱材下の腐食を防ぐために不可欠であり、さまざまな産業において重要な要素となっています。信頼のおけるサプライヤーは、高品質の断熱材やソリューションの供給を確保し、市場の成長に貢献しています。市場は、今後数年間で大幅な生産能力の増加が見込まれています。これは、さまざまな用途における断熱配管システムの需要の高まりによるものです。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 用途別市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場の特徴

- 市場の特徴分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界のパイプ断熱材市場 2018年~2022年

- 歴史的市場規模 – 世界のパイプ断熱材市場 2018年~2022年(百万ドル)

- 4.2 アプリケーションセグメント分析 2018年~2022年

- 市場規模推移 – アプリケーションセグメント 2018年~2022年 ($百万)

- 4.3 地域セグメント分析 2018年~2022年

- 市場規模推移 – 地域セグメント 2018年~2022年 ($百万)

- 4.4 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場状況

- 市場状況の図表 – ファイブフォース分析 2023年と2028年

6 用途別市場区分

- 6.1 市場区分

- 用途の図表 – 市場シェア 2023年~2028年(%)

- 用途のデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 用途別比較

- 用途別比較チャート

- 用途別比較データ表

- 6.3 建築・建設 – 市場規模・予測 2023年~2028年

- 建築・建設 – 市場規模・予測 2023年~2028年(百万ドル)チャート

- 建築・建設 – 市場規模・予測 2023年~2028年(百万ドル)データ表

- 建築・建設 – 2023年から2028年の前年比成長率(%)

- 建築・建設に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 6.4 産業 – 市場規模および予測 2023年から2028年

- 産業に関するチャート – 市場規模および予測 2023年から2028年(百万ドル)

- 表 産業 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 産業 – 前年比成長率 2023年~2028年 (%)

- データテーブル 産業 – 前年比成長率 2023年~2028年 (%)

- 6.5 運輸 – 市場規模・予測 2023年~2028年

- 交通 – 市場規模・予測 2023年~2028年(百万ドル)

- 交通に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 交通に関するグラフ – 前年比成長率 2023年~2028年(%)

- 交通に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 6.6 石油・ガス – 市場規模および予測 2023年~2028年

- 石油・ガスに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 石油・ガスに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 石油・ガスに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 石油・ガス – 前年比成長率 2023年~2028年(%)

- 6.7 用途別市場機会

- 用途別市場機会(百万ドル)

- データ表 用途別市場機会(百万ドル)

7 顧客の状況

- 7.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的状況

- 8.1 地理的セグメント

- 地域別市場シェア 2023年~2028年(%)

- 地域別市場シェアに関するデータ表 2023年~2028年(%)

- 8.2 地域比較

- 地域比較に関する図表

- 地域比較に関するデータ表

- 8.3 北米 – 市場規模および予測 2023年~2028年

- 北米 – 市場規模および予測 2023年~2028年(百万ドル)に関する図表

- 表 北米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データテーブル 北米 – 前年比成長率 2023年~2028年 (%)

- 8.4 ヨーロッパ – 市場規模・予測 2023年~2028年

- 欧州 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.5 APAC – 市場規模および予測 2023年~2028年

- APACに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- APACに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- APACに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 アジア太平洋地域 – 前年比成長率 2023年~2028年(%)

- 8.6 南アメリカ – 市場規模および予測 2023年~2028年

- グラフ 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- 南米の市場規模と予測 2023年~2028年 ($百万)

- 南米の前年比成長率 2023年~2028年 (%)

- 8.7 中東およびアフリカ – 市場規模と予測 2023年~2028年

- 中東およびアフリカの市場規模と予測 2023年~2028年 ($百万)

- 表 中東およびアフリカ – 市場規模および予測 2023年~2028年 ($百万)

- グラフ 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- 8.8 米国 – 市場規模および予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.9 ドイツ – 市場規模および予測 2023年から2028年

- ドイツに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- ドイツに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- ドイツに関する図表 – 前年比成長率 2023年から2028年(%)

- データ表:ドイツ – 前年比成長率 2023年~2028年(%)

- 8.10 英国 – 市場規模および予測 2023年~2028年

- グラフ:英国 – 市場規模および予測 2023年~2028年(百万ドル)

- データ表:英国 – 市場規模および予測 2023年~2028年(百万ドル)

- 英国の市場規模 – 2023年から2028年の前年比成長率(%)

- 英国に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 8.11 中国 – 市場規模と予測 2023年から2028年

- 中国に関するグラフ – 市場規模と予測 2023年から2028年(百万ドル)

- 表 中国 – 市場規模および予測 2023年から2028年(百万ドル)

- グラフ 中国 – 前年比成長率 2023年から2028年(%)

- データ表 中国 – 前年比成長率 2023年から2028年(%)

- 8.12 日本 – 市場規模および予測 2023年から2028年

- 日本 – 市場規模および予測 2023年~2028年 ($百万)

- 日本に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 日本に関する図表 – 前年比成長率 2023年~2028年 (%)

- 日本に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.13 地域別の市場機会

- 地域別市場機会(百万ドル)

- 地域別市場機会(百万ドル)に関するデータ表

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/阻害要因

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 10.3 市場混乱

- 混乱要因の概要

- 10.4 業界リスク

- 主要リスクがビジネスに与える影響

11 競合分析

- 11.1 企業プロフィール

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Armacell International SA, BASF SE, Compagnie de Saint Gobain, Covestro AG, Gilsulate International Inc., Huntsman Corp, Johns Manville, Kingfisher Plc, Kingspan Group Plc, Knauf Digital GmbH, Lydall Inc., NMC International SA, Omkar Puf Insulation Pvt. Ltd., Owens Corning, Paramount Intercontinental, ROCKWOOL International AS, Sekisui Foam Australia, The Supreme Industries Ltd., W.W. Grainger Inc., and Yingsheng Energy Saving Group Co. Ltd.

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧