❖本調査資料に関するお問い合わせはこちら❖

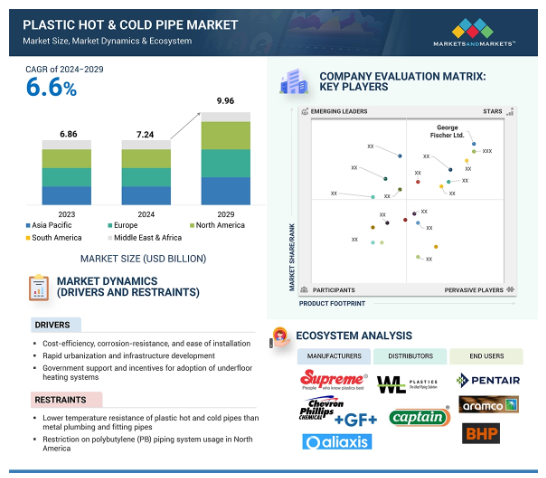

プラスチック製冷温水パイプ市場は、2024年の推定72.4億米ドルから2029年には99.6億米ドルに達すると予測され、予測期間中(2024-2029年)の年平均成長率は6.6%です。この成長の原動力は、建設活動の増加と農業分野でのプラスチックパイプの採用拡大。また、多層配管システムへの投資や、スマート漏水検知システムなどの他の新技術との統合が市場の成長を後押しします。その他の主な成長促進要因としては、規制遵守の必要性、飲料水システムの需要増加によるコスト効率の高い配管システムの需要増加などが挙げられます。

プラスチック製冷温水パイプ市場における魅力的な機会

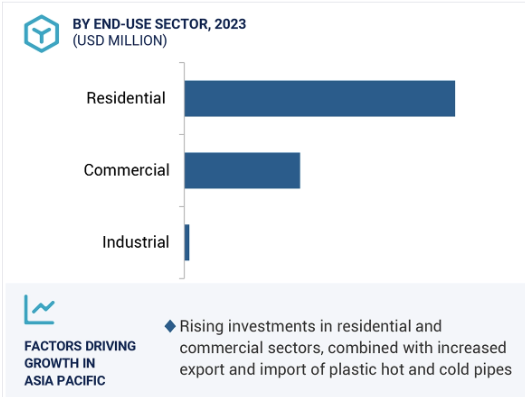

アジア太平洋

アジア太平洋地域におけるプラスチック製保温・保冷パイプ市場の成長は、デジタル化の進展、厳格なデータ保護法、著名なデータ漏洩事件による意識の高まりに起因しています。

サイバー攻撃の頻度と深刻度の上昇、データ侵害のコストの増加が市場の成長を促進しています。

脆弱性管理ソリューションとパッチ管理ソリューションの統合は、合理化されたパッチ適用と脅威防止によるリスク軽減を強化します。

データ漏洩やフィッシング・キャンペーンなどのサイバー攻撃による財務的影響の増大が、組織による高度なセキュリティおよび脆弱性管理ソリューションの採用を促進しています。

サードパーティアプリケーションによる脆弱性の増加が、外部の脅威から組織を保護するためのセキュリティおよび脆弱性管理ソリューションの需要を促進しています。

プラスチック製冷温水パイプの世界市場ダイナミクス

促進要因 コスト効率に優れたプラスチック製冷温水パイプの需要と都市化の進展による市場成長の拡大

プラスチック製冷温水パイプの利点には、設置コストやメンテナンスコストの削減、長寿命化などがあり、さまざまなエンドユーザーにとって経済的に有利な選択肢となっています。プラスチックパイプは金属よりも軽く、切断が容易で、狭いスペースにもフィットし、溶接を使わずに様々な設置方法で簡単に接合できます。PVC、C-PVC、PEX、PE-RT、PPRコポリマーなど、さまざまなポリマー材料から作られています。C-PVCは、PVCから塩素化処理によって調製されたホモポリマーです。耐熱性のあるC-PVCとPB材料は、飲料水用として衛生的で安全です。

プラスチック製冷温水パイプの利点には、設置コストやメンテナンスコストの削減、長寿命化などがあり、さまざまなエンドユーザーにとって経済的に有利な選択肢となっています。プラスチックパイプは、金属よりも軽く、切断が容易で、狭いスペースにフィットし、溶接を使用せずに様々な設置方法を使用して簡単に結合することができます。PVC、C-PVC、PEX、PE-RT、PPRコポリマーなど、さまざまなポリマー材料から作られています。C-PVCは、PVCから塩素化処理によって調製されたホモポリマーです。耐熱性のC-PVCとPB材料は、いずれも衛生的で飲料水用途としては安全です。

人口増加に伴う都市開発により、プラスチック製冷温水パイプのニーズは世界的に高まっています。需要の増加は、インフラのアップグレードや生活水準の向上とともに、新たな開発への取り組みによるものです。また、プラスチックパイプは丈夫で効果的な設計と実用的な設置が可能なため、住宅や商業分野で広く使用されています。この新興都市のインフラ要件は、プラスチック製冷温水管によって適確に満たされることになり、ひいては持続可能な未来の効率的な構築をさらに支援することになるでしょう。

阻害要因 プラスチック製冷温水パイプの耐熱性は金属パイプより低い

プラスチック製冷温水パイプ市場における重要な阻害要因の1つは、プラスチック製パイプの温度耐性が金属製配管・継手パイプに比べて低いことです。プラスチック管は、他の種類の管と同様、金属管と比較することはできません。例えば銅や亜鉛メッキ鋼管は、熱的要因の点ではプラスチック・パイプより優れており、極端な温度でもうまく機能します。フロン銅パイプは、摂氏-196度から摂氏250度の温度範囲で機能します。このような特性から、工業用途、石油化学システム、HVACシステムなどの厳しい使用条件に特に適しています。このような環境では、パイプは高温または凍結温度に直面します。

プラスチックパイプは、安価で設置が簡単な反面、熱容量が小さいのが一般的です。材料の高温劣化や軟化は、一定の熱によるPVCやCPVCの制約となります。この単純な制限により、プラスチックパイプは耐熱性が要求される用途には不向きです。したがって、石油化学、発電所、大規模な商業プロジェクトなどの産業は、金属パイプに依存し続けるでしょう。したがって、プラスチックパイプの耐熱性の低さは、特定の市場セグメントでの適用性を制限し、その結果、様々な用途におけるプラスチック製高温・低温パイプの総成長の可能性に影響を与えます。

機会 建設産業の拡大

オックスフォード・エコノミクス・レポート2021によると、建設業は世界経済の成長エンジンとなり、2020年から2025年の成長率は平均4.4%で、製造業やサービス業の成長率を上回ります。2020年から2030年にかけて、世界の建設市場は4.5兆ドル成長し、15.2兆ドルに達すると予測されています。2030年までに、このうち8.9兆米ドルを発展途上市場が占めることになります。2020年には、建設産業が世界GDPの13%を占めるようになります。世界経済がCOVID-19の大流行から回復するにつれて、建築部門は2030年までに13.5%以上に成長すると予測されています。大幅な成長を遂げるのは一部の国だけです。中国、インド、米国、インドネシアは、2020年から2030年にかけての世界の建設成長率の58.3%を占めています。今後10年間で、4兆5,000億米ドルの成長の約70%はこの10カ国の市場によるものです。

2021年の世界の住宅建築部門の成長率は7.1%と最速。これは最大の最終用途部門であり、温水・冷温水パイプの需要増加の主な原動力。北米が住宅開発で最も急成長する地域と予想される一方で、アジア太平洋地域は引き続き最も活発な地域となるでしょう。建設活動では、住宅、商業、工業などさまざまな用途に温冷熱配管を設置する必要があります。したがって、建設活動の増加は、プラスチック製冷温水パイプ市場の今後の成長を後押しするでしょう。

課題 高温の屋外条件にさらされた場合のC-PVCパイプの劣化・破壊のしやすさ

C-PVCパイプは、寿命が短くなる酸性水から保護するための低コストなオプションです。しかし、C-PVCパイプは低コストですが、いくつかの重大な欠点があります。通常、パイプは接着剤で固定されていますが、接着剤は時間の経過とともに劣化し、パイプがずれたり、漏れたり、倒れたりします。C-PVCパイプは燃やすと有毒ガスを発生するため、家庭での火災が懸念されます。経年劣化で弱くなり、ちょっとした衝撃でひびが入ったり割れたりします。外気温が高いと劣化が早まるため、修理に費用がかかることがあります。C-PVCパイプは凍結状態で破裂する傾向が高く、屋外での配管には不向きです。紫外線にさらされるとさらに劣化が進み、水漏れによって壁や床に水がたまります。これが発見されないまま放置されると、最終的にはカビや白カビ、深刻な構造的損傷につながる可能性があります。極端なケースでは、C-PVCパイプからの水漏れは電気火災につながる可能性があります。しかしPEXの管は耐久性、柔軟性および費用の点ではポリ塩化ビニールおよびCポリ塩化ビニールを越えます。PEXの管はほとんどすべての長さおよび直径入って来。彼らはほとんど常にそれらをより堅い環境のためのよりよい選択にするそれらが付いている 25 年の保証まで来ます。

世界のプラスチック製冷温水パイプ市場のエコシステム分析

この業界の主な参加企業は、プラスチック製冷温水パイプの老舗メーカーで、財務的に安定しています。これらの企業は、特徴的な製品ポートフォリオ、高度な製造技術、強力な販売・マーケティングネットワークを有しています。この市場の主要企業には、Georg Fischer Ltd. (スイス)、Genuit Group (スイス)などがあります。(スイス)、Genuit Group(英国)、Wienerberger(オーストリア)、Advanced Drainage Systems(米国)、Aliaxis(ベルギー)など。

PEXプラスチックパイプ、原材料別では予測期間中に最も高いCAGRで成長する見込み

PEXは、化学的または物理的プロセスによって分子構造を変化させ、ポリマー鎖を化学的に結合させたポリエチレン素材。PEXパイプの価格は銅パイプの半額以下で、設置も短時間で済みます。PEX は飲用および非飲用水ラインと同様、熱く、冷水ラインを、両方取付けるのに使用することができます。PEXチューブは、従来のプラスチック配管ラインよりも柔軟性があり、より少ないジョイントを必要とします。これらの管は凍結の C ポリ塩化ビニールの管が破烈することより少し本当らしいです。PEX の管は凍結しないために彼らの機能および化学抵抗、また紫外ライト抵抗のために広く利用されています。PEX の管は架橋ポリエチレン材料からなされ、これにそれらに高い耐食性の特徴を与えます。架橋特性は材料の安定性そして耐久性を高め、腐食への露出が最低である住宅の適用のためにうってつけにします。架橋が原因で、これらの管は錆つかないし、それ故に、最低の維持を要求します。PEXの管は市場で利用できる銅か他の管とは違って酸性水によって、腐食されて得ません。彼らは最小限のメンテナンスを必要とするため、これは、配管のインストールで使用するためのPEXパイプフィッティングになります。

予測期間中に最大となる用途別水配管パイプセグメント

水配管パイプは、プラスチック製冷温水パイプ市場において用途別で最大のセグメント。水道配管は、あらゆる工業用、商業用、住宅用建物に不可欠な部品。建設セクターの拡大が配管システムの需要を牽引。熱安定性と耐薬品性に優れた架橋ポリエチレン(PEX)や塩素化ポリ塩化ビニル(CPVC)などの新しいプラスチック材料の開発により、複雑な配管システムへのプラスチックパイプの適合性が向上。飲料水の配水需要が、水道用配管パイプの需要を大きく牽引。

アジア太平洋地域: 最大のプラスチック製冷温水パイプ市場

アジア太平洋地域のプラスチック製冷温水パイプ市場は、2024年から2029年にかけて地域別で首位に立つと予想され、次いでヨーロッパ、北米の順。住宅や商業用建物の需要の増加は、近代的な配管、特にプラスチック製温水・冷水パイプの需要を増大させます。Jal Jeevan Mission(インド)などの枠組みのもと、農村部でも都市部でも清潔な水と衛生設備へのアクセスを強化することを目的とした政府プログラムは、需要をさらに押し上げています。中国、日本、韓国では、古いインフラの大規模な改修が行われています。プラスチックパイプは耐久性が高く腐食に強いため、金属製の古いパイプに取って代わろうとしています。

プラスチック製冷温水パイプ市場の最新動向

2024年4月、REHAU(スイス)はGalaxy Plastics Ltd.(カナダ)との提携を発表。(カナダ)との提携を発表。この高性能でフレキシブルな製品群には、給水管、プレ断熱管、再生管、フォースメイン管などが含まれます。

2024年5月、ウィーナーベルガー(オーストリア)は、オランダの排水およびケーブル保護ソリューションの大手プロバイダーであるグレインプラスチックス(オランダ)を買収しました。グレインプラスチックスは主に小規模のケーブル保護工事業者にサービスを提供しており、ウィーナーベルガーの既存の顧客ポートフォリオを完全に補完し、多様化しています。

2024年8月、アドバンスド・ドレナージ・システムズ(米国)は、その完全子会社であるインフィルトレーター・ウォーター・テクノロジーズ(米国)が、住宅および非住宅の最終市場を対象とした高度なオンサイト浄化槽廃水処理製品の大手メーカーであるオレンコ・システムズ(米国)を買収すると発表しました。

2024年1月、アドバンスド・ドレナージ・システムズ社(米国)と、最先端の集水・再利用システムのプロバイダーとして知られるレインウォーター・マネジメント・ソリューションズ社(RMS)(米国)は、戦略的提携を開始しました。この提携により、米国およびカナダ全域で持続可能な雨水ソリューションのさらなる推進が期待されます。

主要市場プレーヤー

プラスチック製冷温水パイプ市場のトップ企業リスト

Georg Fischer Ltd. (Switzerland)

Genuit Group (UK)

Wienerberger (Austria)

Advanced Drainage Systems (US)

Aliaxis Holdings SA (Belgium)

RWC (Australia)

RIFENG Enterprise Group Co., Ltd. (China)

Supreme Industries Limited (India)

Chevron Philips Chemical Company LLC. (US)

REHAU (Switzerland)

ASTRAL PIPES (India)

Finolex Industries Ltd. (India)

Truflo (India)

Wavin (Singapore)

Elysee (Cyprus)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– コスト効率、耐食性、設置の容易さ

– 急速な都市化とインフラ整備

– 床暖房システム導入に対する政府の支援とインセンティブ

阻害要因

– 金属製の配管・継手用パイプに比べて耐熱性が低い。

– 北米におけるポリブチレン配管システムの使用制限

可能性

– 高度な配管システムと漏れを検知する方法の開発

– 建設産業の拡大

課題

– 高温の屋外条件下でのC-PVCパイプの劣化や破損のしやすさ

– 原材料価格の変動

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

原料供給者

製造業者

流通業者/再販業者

エンドユーザー

メンテナンス/サービスプロバイダー

5.5 エコシステム

5.6 ケーススタディ分析

工業用水処理におけるC-PVCパイプラインシステムによる業務効率の向上

高級注文住宅のための高性能配管ソリューション

アプノア・アクアペックス配管による高層ビル配管効率の向上

5.7 技術分析

主要技術

– 床暖房用ハイドロニックフロア

隣接技術

– スマート漏水検知システム

5.8 価格分析

プラスチック製冷温水パイプ市場の指標価格動向:原料別

プラスチック製冷温水パイプの平均販売価格動向(地域別

5.9 貿易分析

輸入シナリオ(HSコード3917)

輸出シナリオ(HSコード3917)

5.10 特許分析

特許リスト、2020-2024年

5.11 主要会議とイベント、2024-2025年

5.12 投資と資金調達のシナリオ

5.13 関税と規制の状況

プラスチック製冷温水パイプに関連する関税

5.14 規制機関、政府機関、その他の団体

プラスチック製冷温水パイプに関連するコードと規制

5.15 ポーターのファイブフォース分析

代替品の脅威

供給者の交渉力

買い手の交渉力

新規参入の脅威

競合の激しさ

5.16 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.17 ジェネレーティブAI/AIがプラスチック製冷温水パイプ市場に与える影響

プラスチック製冷温水パイプ用途におけるジェネレーティブAIの採用

ジェネレーティブAI/AIが最終用途分野別、地域別に市場に与える影響

ジェネレーティブAIが市場に与える影響(地域別

5.18 世界のマクロ経済見通し

はじめに

GDPの動向と予測

インフレ

製造業の付加価値(対GDP比)

工業(建設を含む)の付加価値(対GDP比)

プラスチック製冷温水パイプ市場:原材料別

88

6.1 導入

6.2 架橋ポリエチレン(PEX)

配管と輻射床暖房の柔軟性が需要を促進

6.3 高耐熱性ポリエチレン(pe-rt)

高温耐性と優れた性能 – 主な推進要因

6.4 ポリプロピレンランダムコポリマー(PPR)

低流水抵抗と高保温性が需要を促進

6.5 塩素化ポリ塩化ビニル(C-PVC)

長期耐久性を備えた耐腐食性パイプの需要増が市場成長を牽引

6.6 ポリブチレン(PB)

欧州とアジア太平洋地域での使用の増加が市場成長を促進

プラスチック製冷温水パイプ市場、用途別

99

7.1 導入

7.2 水配管

拡大する住宅部門が需要を促進

7.3 ラジエーター接続

軽量で費用対効果の高い機能がセグメントの成長を後押し

7.4 床下表面暖房・冷房

iot対応暖房などの技術進歩がセグメントを牽引

プラスチック製冷温水パイプ市場:最終用途部門別

105

8.1 導入

8.2 住宅用

費用対効果と耐久性がこの分野の主要要件

8.3 商業

商業建築活動の増加が需要を促進

8.4 工業用

長寿命でメンテナンスが容易なパイプが高需要に

発電

石油・ガス

化学・石油化学

自動車

その他の産業最終用途部門

プラスチック製ホット&コールドパイプ市場:地域別

117

9.1 はじめに

9.2 ヨーロッパ

ドイツ

– スマートホーム需要の高まりがスマート冷暖房システムの普及を促進

イギリス

– 建設・インフラ産業の活況が市場成長を牽引

イタリア

– カーボンフットプリント削減への取り組みが市場を後押し

フランス

– 建設・住宅プロジェクトへの投資の増加が市場成長を後押し

スペイン

– 成長する不動産セクターが需要を創出

その他のヨーロッパ

9.3 北米

米国

– 石油・ガス生産の増加が需要を喚起

カナダ

– 建設業界の成長が市場成長を後押し

メキシコ

– 住宅建設の増加がプラスチック製冷温水パイプの採用を促進

9.4 アジア太平洋

中国

– 建設産業への投資の増加が需要を牽引

日本

– 住宅産業におけるプラスチック製冷温水パイプの需要増が市場成長を促進

インド

– 産業・住宅部門からの高い需要が市場成長を促進

韓国

– 新しい住宅プロジェクトと老朽化したインフラの改修が市場を後押し

オーストラリア

– 政府が建設におけるエネルギー効率に注力 – 主な促進要因

その他のアジア太平洋地域

9.5 中東・アフリカ

GCC

– サウジアラビアとUAE – GCC市場のリーダー

– サウジアラビア

– UAE

– その他のGCC諸国

南アフリカ

– 市場の成長に不可欠な政府の取り組み

ナイジェリア

– スマートシティ開発が需要を牽引

エジプト

– 住宅セクターと水管理プロジェクトがパイプ需要を促進

アルジェリア

– 石油・ガス産業への投資増が市場成長を後押し

モロッコ

– 建設セクターにおける政府プログラムが市場を後押し

その他の中東・アフリカ

9.6 南米

ブラジル

– 石油・ガス活動の活発化がプラスチック製冷温水パイプの需要を牽引

アルゼンチン

– 政府による手頃な価格の住宅プロジェクトが成長を後押し

その他の南米諸国

競争環境

191

10.1 概要

10.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

10.3 収益分析、2019-2023年

10.4 市場シェア分析、2023年

ゲオルク・フィッシャー

ウィーナーベルガー

Aliaxis Holdings sa

ジェニュイットグループ

アドバンスド・ドレナージ・システムズ

10.5 会社の評価と財務指標

10.6 ブランド/製品の比較

10.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 原材料フットプリント

– アプリケーションのフットプリント

– 最終用途部門フットプリント

– 地域別フットプリント

10.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

10.9 競争シナリオ

製品発売

販売

事業拡大

その他の開発

企業プロフィール

215

11.1 主要プレーヤー