❖本調査資料に関するお問い合わせはこちら❖

プラスチック市場規模 2024年~2028年

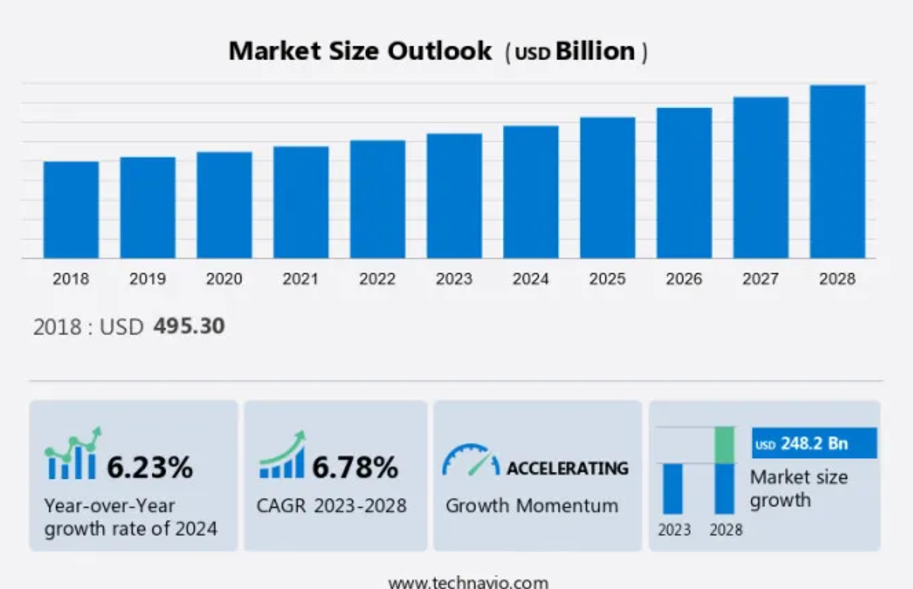

プラスチック市場規模は、2023年から2028年の間にCAGR 6.78%で2482億米ドルの成長が見込まれています。市場の成長は、さまざまな要因に左右されますが、特に新興国を中心とした多様な産業における包装材料の需要の高まりが挙げられます。さらに、さまざまな用途におけるプラスチックの汎用性も市場拡大に大きく貢献しています。食品や飲料、ヘルスケアサービス、消費財などの分野での採用が増加していることは、その幅広い有用性を裏付けています。さらに、持続可能な包装ソリューションへの注目が高まっていることも市場を後押ししており、生分解性プラスチックやリサイクル可能なプラスチックが注目を集めています。これらの傾向は、環境への懸念や規制圧力によって、環境にやさしい慣行や素材へのより広範なシフトが反映されたものです。そのため、市場は、進化する消費者ニーズや業界の力学によって牽引され、継続的な成長が見込まれています。

プラスチック市場のセグメント

プラスチック市場調査レポートでは、2024年から2028年の期間について「10億米ドル」単位での予測と推定、および2018年から2022年の期間についての以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

技術の見通し

射出成形

ブロー成形

ロータ成形

鋳造

その他

エンドユーザー別展望

包装

消費財

自動車

電気・電子

その他

地域別展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

欧州その他

アジア太平洋

中国

インド

中東・アフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他

南アメリカ

チリ

ブラジル

アルゼンチン

技術別

予測期間中、射出成形セグメントの市場シェアの成長は著しいものとなるでしょう。この市場は、自動車製造における重量物から、さまざまな産業における軽量プラスチックまで、幅広い用途を網羅しています。石油化学製品価格と原油価格は、自動車部品、医療機器、容器など、射出成形機で製造されるプラスチックポリマーなどの原材料の生産に大きな影響を与えます。射出成形は、自動車部品、マイクロチューブ、ノズル、排気管、プラスチックフィルムなど、さまざまな製品の製造に使用される汎用プロセスです。 農業における収穫量や建築物の断熱効果に影響を与える重要な要素として、水分損失と土壌温度が挙げられます。

射出成形セグメントの市場規模は、2018年には2168億米ドルに達すると予測されています。自動車メーカーは、ドリッパー、ノズル、排気管などの燃料効率の高い部品の製造にこれらの材料を多く使用しています。一方、断熱性は冷蔵や建築物の断熱に不可欠です。環境への懸念は、技術革新を推進し続け、熱伝達、真空成形、熱成形の進歩につながっています。包装業界では、中空プラスチック部品のブロー成形、圧空成形用の熱可塑性シート、容器製造用の射出成形など、さまざまな加工技術が利用されています。これらのフィルムは、包装や水分バリア用途に広く使用されています。射出成形機は、自動車部品などの複雑な形状を成形するために金型を使用し、熱成形や真空成形は、容器やチューブなどの大型の中空部品の製造に使用されます。射出成形は進化を続けており、さまざまな業界や用途に多数のソリューションを提供しています。そのため、射出成形の製造製品への使用の増加は、予測期間中の世界のプラスチック市場におけるセグメントの成長を促進するでしょう。

地域別

APACは、予測期間中の世界のプラスチック市場の成長に51%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域ごとのトレンドと推進要因について詳しく説明しています。インドと中国の自動車産業は著しい成長を遂げており、2020年には中国で約2,000万台、インドで約300万台の自動車が販売されると予測されています。この拡大により、アルミニウムやスチールなどの重い物質の代替品として軽量プラスチックの需要が高まっています。 自動車製造におけるこれらの使用は、石油化学製品や原油価格の影響を受けるため、プラスチックは原材料の費用対効果の高い代替品となります。 これらのポリマーは、絶縁特性により自動車用途に不可欠なものとなっており、燃費の向上と車両の軽量化に貢献しています。また、滴下装置、マイクロチューブ、ノズル、排気管、プラスチックフィルムなど、さまざまな自動車部品にも使用されています。

環境問題の観点では、プラスチック素材は、冷蔵庫や建物の断熱材における湿気防止や温度制御などの利点があります。しかし、プラスチックの生産と廃棄は、熱伝導と持続可能性に関する懸念を引き起こします。これらの素材は、自動車、医療機器、包装用、容器など、さまざまな産業で広く使用されています。射出成形、熱成形、ブロー成形などの技術が、金型、チューブ、缶、中空プラスチック部品など、さまざまなプラスチック部品の製造に採用されています。そのため、予測期間中、この地域での需要は増加すると見込まれています。

プラスチック市場の動向

この市場は、天然ゴム、ポリスチレン(PS)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリブチレンテレフタレート(PBT)、ポリフェニレンオキシド(PP O)、ポリウレタン(PU)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、ポリカーボネート(PC)、ポリサルフォン(PSU)、ポリアミド(PA)、ポリフェニルサルフォン(PPSU)など、幅広いプラスチック樹脂を網羅しています。北米市場は世界的なプラスチック樹脂産業の主要な牽引役であり、PETは包装分野の主要なプレーヤーです。プラスチックは自動車、建設、電気・電子、包装など、さまざまな産業で使用されています。中でも包装分野は、軽量で耐久性があり、コスト効率の高い包装ソリューションへの需要の高まりにより、最大の市場シェアを占めています。

しかし、プラスチック樹脂の生産と使用は、二酸化炭素排出と環境持続可能性に関する懸念を引き起こしています。リサイクルプラスチック樹脂の利用や生分解性プラスチックの開発を通じて、プラスチック業界の二酸化炭素排出量を削減するための取り組みが行われています。主要企業は、研究開発に投資し、製品ラインナップの革新と拡大、市場での地位向上に努めています。

主な市場推進要因

包装材料に対する需要の増加がプラスチック市場の成長を特に牽引しています。2020年には、北米市場では、特に包装のサブセグメントにおいて、プラスチックに対する需要が著しく増加しました。これは、新型コロナウイルス感染症(COVID-19)のパンデミックによるものです。包装部門では、消費財、医療機器、eコマースに対する需要が急増し、プラスチック包装の消費量が増加しました。これは主に、レストランやフードサービス店舗の閉鎖により、消費者が日用品や生鮮食品をオンラインチャネルでパニック買いやまとめ買いするようになったことが原因です。

さらに、エンジニアリングプラスチックの需要も、医療機器への使用や、クリーンシーキャンペーンの一環として電気自動車(EV)の生産に使用されることにより増加しました。主要な業界プレイヤーは、需要の高まりに対応するために生産能力を拡大しています。射出成形、熱成形、ブロー成形などの技術は、プラスチック包装の生産に広く使用されています。建築・建設および医療機器セグメントも、プラスチック樹脂の重要な消費者となっています。石油化学製品価格と原油価格の価格動向は、プラスチック市場に影響を与えます。したがって、このような要因が予測期間中の市場の成長を促進しています。

重要な市場動向

リサイクル技術の進歩はプラスチック市場における重要なトレンドです。北米市場では、軽量で多用途に使える特性により、PETが包装分野で大きなシェアを占めています。しかし、特に炭素排出量に関する環境への懸念の高まりにより、リサイクルや持続可能なプラスチック代替品へのシフトが進んでいます。BASF SEやCelanese Corporationなどのメーカーは、この問題に対処するための取り組みを行っています。BASF SEは最近、熱分解フィード浄化用の高性能製品の新ラインであるPuriCycleを発売しました。これらの革新的な触媒と吸着剤は、熱分解油中の不純物の選択的除去または変換を可能にし、循環プラスチックの流れの下流処理を促進します。同様に、Celanese Corporationは、2030年までに二酸化炭素排出量を25%削減するという取り組みを発表しています。包装分野はプラスチックの主要な消費分野であり、世界のプラスチック需要の40%以上を占めています。しかし、建築・建設分野や医療機器分野も重要なユーザーです。

医療分野では、英国の国民保健サービス(NHS)がエンジニアリングプラスチック製の医療機器を使用しています。プラスチック廃棄物の清潔さは、効果的なリサイクルに不可欠です。石油化学製品価格と原油価格は、プラスチック樹脂の生産コストに大きな影響を与えます。アルケマ、DSM、その他の大手プラスチックメーカーは、持続可能なプラスチック代替品を開発するための研究開発に投資しています。例えば、アルケマは食品用包装材として使用するバイオベースPETを発売しました。電気自動車(EV)へのシフトにより、自動車業界におけるエンジニアリングプラスチックの需要が増加すると予想されています。クリーン・シーズ・キャンペーンによると、2050年までに海中のプラスチック廃棄物が魚の数を上回る可能性があるとのことです。したがって、プラスチックの生産と廃棄による環境への影響を低減するために、リサイクルプラスチックの利用を促進し、持続可能な代替品への投資を行うことが不可欠です。したがって、このような傾向が予測期間中の世界のプラスチック市場の成長を形作ることになります。

主な市場の課題

プラスチックの使用に関する厳しい規制は、プラスチック市場の成長に影響を与える主な課題です。市場には、ガラス、金属、木材、天然ゴム、プラスチックなど、さまざまな種類の材料が含まれます。原油価格の影響を受ける二酸化炭素排出量と石油化学製品価格は、プラスチック業界に影響を与えます。企業は、射出成形、熱成形、ブロー成形など、さまざまな製造プロセスを採用してこれらのプラスチックを生産しています。 包装業界が主な消費者ですが、建築・建設および医療機器分野も需要に貢献しています。

さらに、欧州連合の「単回使用プラスチック指令(SUPD)」は、綿棒のスティック、カトラリー、皿、ストロー、攪拌棒、風船の棒、生分解性プラスチック、発泡スチロールの食品容器やカップなど、単回使用のプラスチック製品を対象にすることで、プラスチック汚染の削減を目指しています。これらの製品は2021年から禁止されています。米国食品医薬品局(FDA)は、食品と接触する包装の安全性を規制しており、プラスチック材料については厳格な承認プロセスを設けています。欧州連合(EU)では、国民保健サービス(NHS)とエンジニアリングプラスチックメーカーが、環境問題に対処するために、クリーンシーキャンペーンが提供するような持続可能なソリューションに注目しています。電気自動車(EV)業界もエンジニアリングプラスチックの成長市場です。したがって、上記の要因により、予測期間中の市場の成長が妨げられるでしょう

顧客の概観

プラスチック市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に重点を置いています。 さらに、プラスチック市場成長分析レポートには、企業の成長戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

世界の市場の顧客の概観

プラスチック市場の主要企業は?

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Chevron Phillips Chemical Co. LLC – 同社は、芳香族、掘削用特殊製品、オレフィン、ポリエチレン、特殊化学品など、幅広い化学製品を提供しています。 同社の主な製品にはプラスチックソリューションが含まれます。

プラスチック市場の調査および成長レポートには、市場の競合状況の詳細な分析と、以下の15社の市場企業に関する情報も含まれています。

Arkema Group

BASF SE

Berry Global Inc.

Celanese Corp.

Covestro AG

Dow Inc.

Eastman Chemical Co.

Evonik Industries AG

Exxon Mobil Corp.

Formosa Plastics Corp.

Huntsman Corp.

INEOS Group Holdings SA

Jain Irrigation Systems Ltd.

LyondellBasell Industries NV

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

市場アナリストの概要

プラスチック市場は、ポリスチレン(PS)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリブチレンテレフタレート(PBT)、ポリフェニレンオキシド(PPO)、 ポリウレタン(PU)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、ポリカーボネート(PC)、ポリサルフォン(PSU)、ポリアミド(PA)、ポリフェニルサルフォン(PPSU)など、さまざまなプラスチックを網羅しています。プラスチックは軽量で耐久性があり、用途が広いことから人気が高まり、ガラス、金属、木材などの従来の素材に代わって、さまざまな用途で使用されるようになりました。PS、PE、PP、PET、PVCなどのプラスチック樹脂は、プラスチック産業の主要な構成要素です。包装部門はプラスチックの主要な消費部門であり、特にPETとPVCが使用されています。しかし、建築・建設および医療機器分野でのプラスチックの使用も増加しています。

北米市場は世界的なプラスチック市場に大きく貢献しており、包装分野ではPETが主流となっています。炭素排出量や石油化学製品の価格への懸念から、包装分野におけるプラスチックの使用は厳しい視線にさらされています。しかし、業界では天然ゴムや生分解性プラスチックなどの持続可能な代替品が模索されています。プラスチック製品の製造には、射出成形、熱成形、ブロー成形が一般的な製造プロセスとして用いられています。電気自動車(EV)の製造など、エンジニアリング用途でのプラスチックの使用も増加しています。各国のイニシアティブによる「Clean Seas」キャンペーンは、プラスチック廃棄物の削減と持続可能な代替品の使用促進を目的としています。プラスチック業界の未来は、持続可能な生産と消費の必要性と、革新的で費用対効果の高いプラスチックソリューションの需要とのバランスを取ることにかかっています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 技術による市場細分化の図表

- エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(10億ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(10億ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界プラスチック市場 2018年~2022年

- 歴史的市場規模 – 世界プラスチック市場 2018年~2022年(十億ドル)のデータ表

- 4.2 技術セグメント分析 2018年~2022年

- 歴史的市場規模 – 技術セグメント 2018年~2022年(10億ドル)

- 4.3 エンドユーザーセグメント分析 2018年~2022年

- 歴史的市場規模 – エンドユーザーセグメント 2018年~2022年(10億ドル)

- 4.4 地域セグメント分析 2018年~2022年

- 地理セグメント分析 2018年~2022年

- 4.5 国別セグメント分析 2018年~2022年

- 市場規模推移 2018年~2022年

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場状況

- 市場状況の図表 – 2023年と2028年のファイブフォース分析

6 技術別の市場区分

- 6.1 市場セグメント

- 技術別市場シェア 2023年~2028年(%)

- 技術別データ表 市場シェア 2023年~2028年(%)

- 6.2 技術別比較

- 技術別比較チャート

- 技術別比較データ表

- 6.3 射出成形 – 市場規模および予測 2023年~2028年

- 射出成形 – 市場規模・予測 2023年~2028年 ($ billion)

- 射出成形 – 市場規模・予測 2023年~2028年 ($ billion) のデータ表

- 射出成形 – 前年比成長率 2023年~2028年 (%)

- 射出成形 – 前年比成長率 2023年~2028年 (%) のデータ表

- 6.4 ブロー成形 – 市場規模・予測 2023年~2028年

- ブロー成形に関する図表 – 市場規模・予測 2023年~2028年(10億ドル単位

- ブロー成形に関するデータ表 – 市場規模・予測 2023年~2028年(10億ドル単位

- ブロー成形に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 ブロー成形 – 2023年から2028年までの前年比成長率(%)

- 6.5 回転成形 – 市場規模および予測 2023年から2028年

- グラフ 回転成形 – 市場規模および予測 2023年から2028年(10億ドル)

- データ表 回転成形 – 市場規模および予測 2023年から2028年(10億ドル)

- 回転成形 – 2023年から2028年までの前年比成長率(%)

- 回転成形に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 6.6 鋳造 – 市場規模および予測 2023年から2028年

- 鋳造に関する図表 – 市場規模および予測 2023年から2028年(10億ドル単位)

- 表 鋳造 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 鋳造 – 前年比成長率 2023年~2028年 (%)

- データテーブル 鋳造 – 前年比成長率 2023年~2028年 (%)

- 6.7 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年 ($十億)

- その他 – 市場規模および予測 2023年~2028年 ($十億)

- その他 – 前年比成長率 2023年~2028年 (%)

- その他 – 前年比成長率 2023年~2028年 (%)

- 6.8 技術別市場機会

- 技術別市場機会(10億ドル)

- 技術別市場機会に関するデータ表(10億ドル)

7 エンドユーザー別市場区分

- 7.1 市場区分

- エンドユーザー別市場シェア 2023年~2028年(%)に関する図表

- エンドユーザー別市場シェア 2023年~2028年(%)に関するデータ表

- 7.2 エンドユーザー別比較

- エンドユーザー別比較に関する図表

- データ表:エンドユーザー別比較

- 7.3 パッケージ – 市場規模・予測 2023年~2028年

- グラフ:パッケージ – 市場規模・予測 2023年~2028年(10億ドル

- データ表:パッケージ – 市場規模・予測 2023年~2028年(10億ドル

- グラフ:パッケージ – 前年比成長率 2023年~2028年(%)

- データ表 – 前年比成長率 2023年~2028年(%)

- 7.4 消費財 – 市場規模および予測 2023年~2028年

- グラフ – 市場規模および予測 2023年~2028年(10億米ドル)

- データ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 消費財に関するグラフ – 2023年から2028年の前年比成長率(%)

- 消費財に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.5 自動車 – 市場規模および予測 2023年から2028年

- 自動車に関するグラフ – 市場規模および予測 2023年から2028年(10億米ドル)

- 表 自動車 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 自動車 – 前年比成長率 2023年~2028年 (%)

- データテーブル 自動車 – 前年比成長率 2023年~2028年 (%)

- 7.6 電気・電子機器 – 市場規模・予測 2023年~2028年

- 電気・電子機器 – 市場規模・予測 2023年~2028年 ($ billion)

- 電気・電子機器に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 電気・電子機器に関する図表 – 前年比成長率 2023年~2028年 (%)

- 電気・電子機器に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.7 その他 – 市場規模および予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年(十億ドル)のグラフ

- その他 – 市場規模および予測 2023年~2028年(十億ドル)のデータテーブル

- その他 – 前年比成長率 2023年~2028年(%)のグラフ

- データ表 その他 – 2023年から2028年の前年比成長率(%)

- 7.8 エンドユーザー別市場機会

- エンドユーザー別市場機会(10億ドル)

- データ表 エンドユーザー別市場機会(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェア 2023年~2028年(%)

- データ表:地域別市場シェア 2023年~2028年(%)

- 9.2 地域別比較

- 地域別比較チャート

- データ表:地域別比較

- 9.3 APAC – 市場規模および予測 2023年~2028年

- チャート:APAC – 市場規模および予測 2023年~2028年(10億ドル)

- 表 APAC – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ APAC – 前年比成長率 2023年~2028年 (%)

- データテーブル APAC – 前年比成長率 2023年~2028年 (%)

- 9.4 北米 – 市場規模・予測 2023年~2028年

- 北米 – 市場規模・予測 2023年~2028年 ($ billion)

- 北米に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 北米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.5 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- ヨーロッパに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表:ヨーロッパ – 前年比成長率 2023年~2028年(%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- チャート:中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- データ表:中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカのデータテーブル – 前年比成長率 2023年~2028年(%)

- 9.7 南米 – 市場規模および予測 2023年~2028年

- 南米の市場規模および予測 2023年~2028年(10億ドル)

- 表 南米 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 南米 – 前年比成長率 2023年~2028年 (%)

- データ表 南米 – 前年比成長率 2023年~2028年 (%)

- 9.8 中国 – 市場規模・予測 2023年~2028年

- 中国 – 市場規模・予測 2023年~2028年 ($ billion)

- 中国に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 中国に関する図表 – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.9 インド – 市場規模および予測 2023年~2028年

- インドに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- インドに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- インドに関する図表 – 前年比成長率 2023年~2028年(%)

- インドに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.10 ドイツ – 市場規模および予測 2023年から2028年

- ドイツに関するグラフ – 市場規模および予測 2023年から2028年(10億ドル)

- データ ドイツに関する表 – 市場規模・予測 2023年~2028年 ($ billion)

- ドイツに関する図表 – 前年比成長率 2023年~2028年 (%)

- ドイツに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.11 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($ billion)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- データ表:米国 – 前年比成長率 2023年~2028年(%)

- 9.12 日本 – 市場規模および予測 2023年~2028年

- グラフ:日本 – 市場規模および予測 2023年~2028年(10億米ドル)

- データ表:日本 – 市場規模および予測 2023年~2028年(10億米ドル)

- 日本における市場 – 2023年から2028年の前年比成長率(%)

- 日本における市場 – 2023年から2028年の前年比成長率(%)

- 9.13 地域別の市場機会

- 地域別の市場機会(10億ドル単位)

- 地域別の市場機会(10億ドル単位)に関するデータ表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/制約

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Arkema SA, BASF SE, Berry Global Inc., Celanese Corp., Chevron Phillips Chemical Co. LLC, Covestro AG, Dow Inc., Eastman Chemical Co., Evonik Industries AG, Exxon Mobil Corp., Formosa Plastics Corp., Huntsman Corp, INEOS AG, Jain Irrigation Systems Ltd., Lotte Chemical Corp., LyondellBasell Industries N.V., Mitsui and Co. Ltd., Saudi Basic Industries Corp., Sumitomo Chemical Co. Ltd., and Toray Industries Inc.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧