❖本調査資料に関するお問い合わせはこちら❖

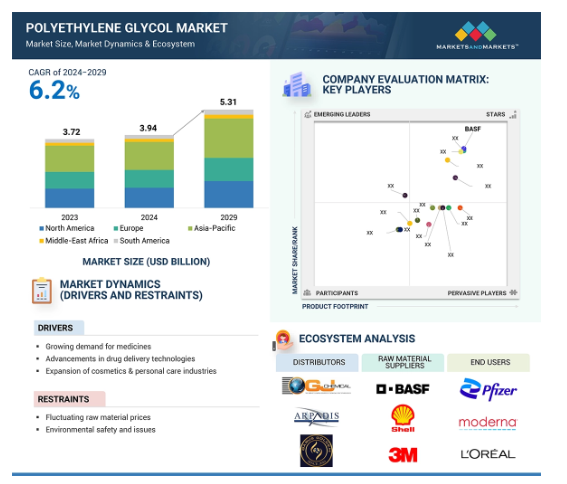

ポリエチレングリコールの世界市場は2024年に39.4億米ドルと評価され、2024年から2029年にかけて年率6.2%で成長し、2029年には53.1億米ドルに達すると予測されています。ポリエチレングリコール(PEG)市場は、予測期間中に緩やかに成長すると予測されています。医薬品や化粧品・パーソナルケアを含む最終用途産業からの需要の増加が市場成長の原動力となっています。PEGは製薬業界にも広く応用されており、溶解性や安定性を高めることで薬剤の効率を向上させる目的で使用されています。PEGはまた、化粧品やパーソナルケア産業において、保湿剤や乳化剤としても使用されています。PEGは、サイズと構造に基づき、液体から固体の形態で利用可能です。

ポリエチレングリコール市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場は、アジア太平洋地域の市場の成長により、予測期間中に高い成長が見込まれています。

市場成長の背景には、自動車、消費財、デジタル印刷技術の進歩による需要の増加があります。

アジア太平洋地域の製造コストの低さ。

アジア太平洋地域の石油精製用触媒市場は、予測期間中に最も急成長する見込み。

繊維輸出の減少が同市場成長の課題。

ポリエチレングリコールの世界市場ダイナミクス

促進要因 医薬品需要の拡大

医薬品需要の増大がPEG市場を大きく牽引しています。PEGは医薬品の製剤や送達システムの強化に不可欠です。PEGは、溶解性、非毒性、薬物吸収率を向上させる能力などの特性により、医薬用途において重要な役割を果たしています。世界的な高齢化に伴い、慢性疾患はますます蔓延しています。そのため、効率的で高度な治療が必要とされています。PEGの多用途な特性は、糖尿病、癌、心血管疾患の治療薬を含む様々な医薬品の製造における有用性を高めています。PEGの溶解性、生物学的利用能を高め、製剤を安定させる能力は、経口薬、外用薬、注射薬の製造に不可欠です。この結果、PEG市場が活性化します。さらに、個別化医薬品や生物製剤の増加により、ドラッグデリバリーシステムへの注目が高まり、PEGの需要をさらに促進しています。さらに、政府支出の増加や医療改革の結果、医療サービスが拡大しています。これにより、医療へのアクセスが向上し、発展途上地域での消費拡大に寄与しています。これらの要因がPEG市場の成長に影響を与えています。

阻害要因 原料価格の変動

PEGは、主に原油と天然ガスから生産される酸化エチレンなどの石油化学ベースの原料から製造されます。そのため、地政学的な出来事や供給の途絶によってしばしば影響を受ける原油価格の変動は、PEG製造に使用される原材料のコストに直接影響します。原油価格が上昇すると、PEGメーカーの利益率は低下します。その結果、パーソナルケアや医薬品のような価格に敏感な業界からの需要が減少し、顧客は市場の代替オプションに移行します。さらに、長期的な投資や価格戦略を計画している企業は、こうした価格変動のために懐疑的な見方に直面する可能性があります。PEG市場の中小企業は、財務的な回復力がないため、突然の価格上昇を吸収することが難しく、利益率が低下する恐れがあります。さらに、原材料費の高騰は、製品価格の上昇によってエンドユーザーから製造コストを徴収することになりかねません。その結果、製薬やパーソナルケアなど価格に敏感な顧客からのPEG製品に対する需要が減少する可能性があります。

機会: 長時間作用型医薬品の需要増加

長時間作用型薬剤に対する需要の増加は、PEG市場に大きな成長機会をもたらします。業界は新しいドラッグデリバリーシステムの開発にシフトしています。PEGは薬物製剤と送達システムにおいて重要な役割を果たしています。最終的には、溶解率の低い薬物の溶解性とバイオアベイラビリティを改善するPEGの能力が重要になってきています。長時間作用型の薬剤は、投与回数や投与量を減らし、治療効率を高めるために、有効成分を一定期間ゆっくりと放出します。さらに、製薬業界におけるPEGの成長は、長持ちする薬と効果的なデリバリーシステムを必要とする癌や糖尿病などの慢性疾患の有病率の上昇に牽引されています。さらに、薬物動態学的特性を強化する薬剤の修飾に使用されるPEG化技術の開発が市場を活性化しています。PEG化により、治療用タンパク質の寿命が延び、長期間にわたって効果が持続します。

要約すると、薬剤製剤や送達システムの効率を高めるPEGの多用途特性とともに、長持ちする薬剤に対する需要の高まりが、市場の変化するニーズを満たすために重要な役割を果たしています。

課題 分解問題

PEG市場は、特に長期間の機能性を必要とする用途において、分解に関する大きな課題に直面しています。PEGは一定の期間、光や空気にさらされると酸化分解を起こします。その結果、PEGの分子構造が破壊され、医薬品の製剤化やデリバリーシステムの強化に必要な溶解性などの特性が失われます。医薬品、化粧品、パーソナルケアなどの業界では、PEGは賦形剤、安定剤、乳化剤として広く使用されています。医薬用途では、PEGの劣化は医薬製剤の安定性に悪影響を及ぼし、医薬品の効率や効果に影響を与えます。同様に、化粧品・パーソナルケア産業においても、PEGの劣化はテクスチャーの変化、保湿性の低下、製品の品質低下を引き起こします。このような課題に対して、製造業者は保護包装を取り入れたり、安定剤を配合したりして対処していますが、その結果、製造コストが上昇してしまいます。さらに、劣化の問題は、様々な産業用途におけるPEGの有用性を制限します。このように、劣化問題はPEG市場にとって重要な課題です。

世界のポリエチレングリコール市場のエコシステム分析

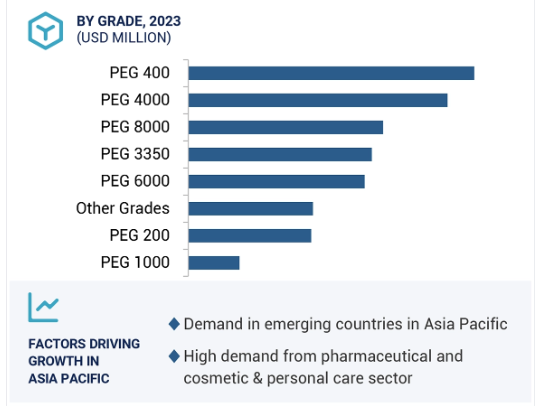

PEG市場のエコシステムは、グレード、形状、最終用途産業、パッケージサイズで構成されています。広く使用されているPEGのグレードは、PEG 200、PEG 400、PEG 1000、PEG 3350、PEG 4000、PEG 6000、PEG 8000です。PEG の異なった形態はさまざまな企業の異なった適用のために利用できる液体、白いワックスの固体および薄片/粉です。PEGは、バルクコンテナ、ドラム缶、ガラス瓶など、さまざまな産業における有用性に応じて、さまざまなパッケージサイズで利用可能です。

グレード別では、PEG 200は2023年にPEG市場で2番目に急成長するグレードです。

ポリエチレングリコール(PEG)市場でPEG 200が2番目に急成長している理由は、PEG 200の多用途な用途と特性にあります。PEG 200は、医薬品や化粧品、パーソナルケアなど幅広い産業に対応しています。PEG 200は低分子量で溶解性が高く、毒性も低い。これらの特性により、溶解性と生物学的利用可能性を高めるために、医薬品製剤に不可欠な賦形剤として機能します。さらに、このグレードは、基剤、軟膏、クリーム、内服液などの医薬品用途で非常に使用されており、市場をさらに拡大しています。また、化粧品・パーソナルケア業界でも保湿剤や乳化剤として広く使用されており、市場をさらに拡大しています。その汎用性と様々な産業における複数の用途に適応する能力により、市場で最大のシェアを占めています。

形態別では、フレーク/パウダーが2023年のPEG市場で最大シェアを獲得

ポリエチレングリコール(PEG)のフレーク/パウダーは、医薬品や化粧品・パーソナルケアを含む複数の産業にわたる幅広い用途で利点があるため、2023年に最大の市場シェアを占めました。製薬業界では、結合剤、潤滑剤、放出制御錠剤製造剤として使用されています。これは、薬物送達システムの一貫性を維持し、効率を向上させるのに役立ちます。固形状であるため、取り扱いの容易さ、投与量の正確さ、保存期間の延長が求められる用途に役立ちます。フレーク状/粉末状はまた、化粧品およびパーソナルケア産業において、クリーム、ローション、その他の製品の増粘剤および安定剤として広く使用されています。熱安定性により、コーティング剤、接着剤、プラスチック製造などの工業用途に有用です。また、固体であるため保管や輸送が容易で、製品の品質を維持します。

アジア太平洋地域は、予測期間中、金額ベースで最も急成長しているPEG市場です。

アジア太平洋地域がPEG市場で最も急成長しているのは、産業の急速な成長、医療への投資の増加、様々な最終用途産業での需要の高まりによるものです。PEGは溶解性とバイオアベイラビリティを高めるため、医薬品製剤の賦形剤として使用されます。この地域は、特にインドや中国のような国々で製薬やヘルスケア産業が急成長しており、医薬品製剤やデリバリーシステムにおけるPEG市場を牽引しています。さらに、この地域の人口増加と可処分所得の増加は、医薬品、パーソナルケア製品、工業用途の需要増加に寄与しています。さらに、医療インフラやパーソナルケア産業への大規模な投資は、医薬品や化粧品・パーソナルケア製品へのアクセスが増加するにつれて、PEG用途をさらに強化します。産業の成長を支援する政府の政策も、この地域の急速な市場拡大に貢献しています。さらに、生分解性PEGの開発を含むPEGの製造技術の研究開発と開発は、様々な産業における製品の用途と効率の拡大につながります。PEGの利点に対する認識の高まりと共に、最終用途産業の継続的な拡大は、アジア太平洋地域をPEG市場の急成長地域と位置づけています。

ポリエチレングリコール市場の最近の動向

2021年7月、ダウはホームケアおよびパーソナルケア用途に対応するため、PEGを含むシリコーンおよび特殊材料の生産能力増強を計画。

2021年7月、ClariantとIndia Glycolsが再生可能なエチレンオキシド誘導体の合弁会社を設立。

2023年10月、クラリアントは「VitiPure」の名称で賦形剤の新製品シリーズを発売しました。これらは医薬品用途で原薬として使用可能。

2024年1月、SABICが中国のSABIC福建石油化学コンプレックスへの64億米ドルの投資決定を発表。この施設では、エチレンの年間生産能力を最大180万トンに拡大し、主要なPEG誘導体であるエチレングリコールなど、さまざまな川下製品を生産する予定。

主要市場プレーヤー

ポリエチレングリコール市場の主要プレーヤーは以下の通り

BASF (Germany)

Dow (US)

Clariant (Switzerland)

Lotte Chemical Corporation (South Korea)

Sanyo Chemicals Industries Ltd (Japan)

Sabic (Saudi Arabia)

Kao Corporation (Japan)

Croda International Plc (UK)

India Glycols Limited (India)

Ineos (India)

Merck KGaA (Germany)

Indorama Ventures Public Company Limited (Thailand)

NOF Corporation (Japan)

Spectrum Chemical (US)

12.1 主要プレーヤー