❖本調査資料に関するお問い合わせはこちら❖

ポリオレフィン市場規模 2024年~2028年

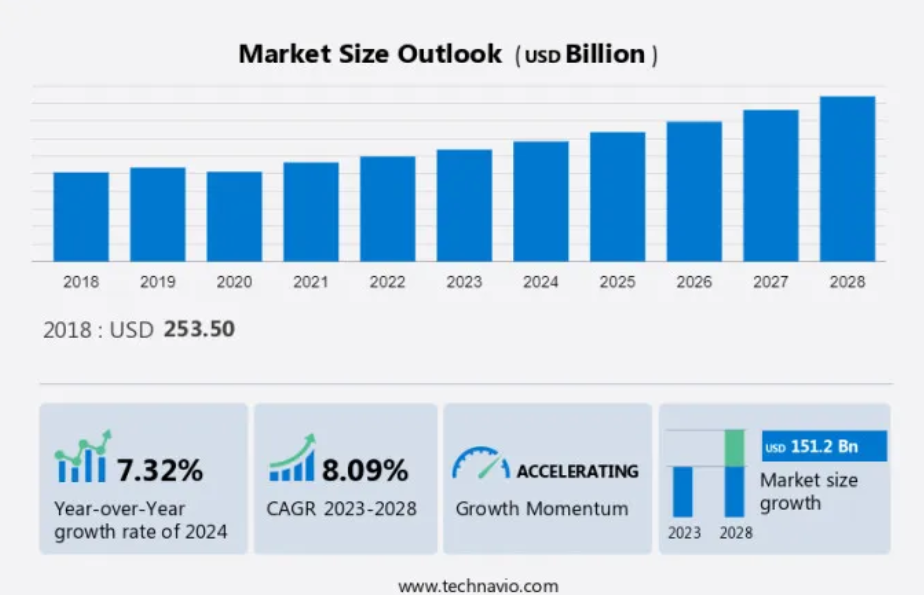

ポリオレフィン市場規模は、2023年から2028年の間にCAGR 8.09%で1512億米ドル増加すると予測されています。市場の拡大は、いくつかの重要な要因に左右されます。まず、太陽光発電分野におけるポリオレフィンフィルムの使用が大幅に増加しています。これは、ソーラーパネルの封止における耐久性とコスト効率の高さが要因となっています。次に、包装業界では、汎用性と保護特性からポリオレフィンフィルムが好まれ、大幅な成長を遂げています。さらに、自動車業界では、特に内装トリム部品や保護フィルムなどの用途でポリオレフィンフィルムの需要が堅調に伸びています。これらの傾向は、ポリオレフィンフィルムが複数の産業分野で多様な用途に用いられ、汎用性が高いことを示しています。また、太陽エネルギーの利用、輸送中の製品の保護、自動車の美観と耐久性の向上において、ポリオレフィンフィルムが重要な役割を果たしていることを示しています。

市場力学と顧客の状況

市場は幅広い用途を網羅しており、特に自動車部門で顕著です。 熱可塑性ポリオレフィン(TPO)などのポリオレフィンは、耐久性や耐候性などの利点があり、自動車のエクステリアやインテリアに最適です。 自動車業界では、ポリオレフィンの使用により、車両重量を最小限に抑えることで燃料消費量を削減し、環境に配慮した社会の実現に貢献しています。ポリオレフィンは、電子機器、ヘルスケア、建築など、さまざまな業界でも広く使用されています。ヘルスケア業界では、ポリオレフィンは医療用マスク、手袋、シューカバー、ガウンなどの製造に使用されており、リスクの低い環境における消費者の安全と感染予防を確保しています。健康意識の高まりと衛生面の重視により、これらの製品の需要はさらに高まっています。市場は、安定した経済と強固な金融部門により活況を呈しています。建設業界もポリオレフィンを重要な消費者としており、その優れた電気絶縁特性から、電線やケーブルの絶縁材として利用されています。健康被害や消費者安全への注目が高まる中、ポリオレフィンの需要は今後も増加傾向が続くと予想されます。弊社の研究員は、2023年を基準年として、主要推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

主な市場推進要因

太陽光発電業界におけるポリオレフィンフィルムの使用増加が、市場成長の主な要因となっています。 2022年には、太陽光発電業界における戦略的イニシアティブが市場を大きく成長させました。 優れた防湿性と電気絶縁性を提供するポリオレフィンベースの封止フィルムの新製品発売が、この拡大に貢献しました。

特に、太陽光発電設備部門におけるこれらのフィルムの需要急増に対応するため、生産量が増加しました。持続可能なエンジニアリングポリマーであるポリオレフィンの強度と耐熱性は、太陽光発電の太陽電池やモジュールを保護する理想的な選択肢であり、それらの長寿命化とシステム全体の性能向上を保証します。世界の太陽光発電産業の成長は、予測期間中の市場の成長を促進すると予想されています。

重要な市場動向

バイオベースのポリオレフィンに対する需要の高まりは、市場成長に影響を与える主な傾向です。持続可能なエンジニアリングポリマーの促進に向けたメーカー、消費者、政府による戦略的イニシアティブにより、市場は著しい成長を遂げています。注目すべき動向としては、SABICによるISCC Plusスキームに基づく再生可能なPEおよびPPの新製品発売が挙げられます。これは、特に包装業界における環境に優しい素材に対する需要の高まりに対応するものです。

さらに、生産の拡大と革新は市場の主要な傾向であり、持続可能なポリオレフィンの強度と耐熱性の向上に重点が置かれています。合成ポリマーの使用を制限する規制と高まる環境への懸念が、予測期間中の市場拡大の主な推進要因となっています。

市場の主な課題

原油価格の変動は市場の成長を妨げています。石油や天然ガスを原料とするポリマーや樹脂などの原材料の価格が不安定であることが、市場に大きな課題をもたらしています。この価格の不安定さは、新製品の発売や生産拡大といった戦略的イニシアティブに影響を及ぼす可能性があります。

しかし、このリスクを軽減するために、ポリオレフィン業界の企業は、強度と耐熱性を提供し、製品の信頼性を確保し、変動する原材料への依存を低減する持続可能なエンジニアリングポリマーに注目しています。したがって、予測期間中の原油価格の変動は、市場の成長を妨げる可能性があります。

顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に重点を置いています。 さらに、企業が市場成長と予測戦略を評価し、開発するのに役立つよう、主な購入基準と価格感度を左右する要因もレポートに含まれています。

市場の顧客の状況

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

アルケマグループ:同社は、Apolhyaブランド名で軟質ポリオレフィン系熱可塑性素材の製造・販売を専門としています。これらの素材は、フィルムキャスティング、カレンダー、ブロー押出、射出成形プロセスで使用されています

また、この調査レポートには、市場の競合状況に関する詳細な分析と、以下の15社の企業情報も含まれています。

Arkema SA

BASF SE

Carlisle Companies Inc.

China Petrochemical Corp.

Dow Inc.

Exxon Mobil Corp.

Filtration Group Corp.

Holcim Ltd.

Koster Bauchemie AG

Lanxess AG

LyondellBasell Industries N.V.

RPM International Inc.

Saudi Arabian Oil Co.

Sika AG

SOPREMA SAS

Standard Industries Inc.

Suzhou GWELL machinery co. LTD.

Wacker Chemie AG

Zylog ElastoComp

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

市場区分

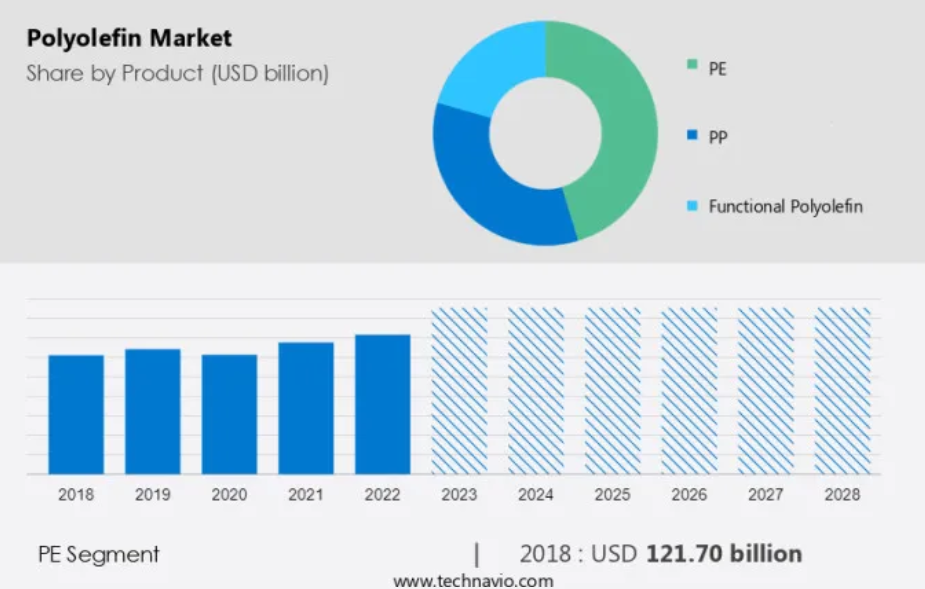

予測期間中、PEセグメントによる市場シェアの成長は著しいものとなるでしょう。市場には、製造業におけるCNC機械、建設および家具産業、パッケージングにおけるリビングヒンジ用ポリプロピレン(PP)の生産など、さまざまな用途が含まれます。食品および飲料部門では、高密度ポリエチレン(HDPE)は食用製品のボトル詰め用に、低密度ポリエチレン(LDPE)は包装用途の柔軟でソフトな透明フィルムの製造用に利用されています。 持続可能性と二酸化炭素排出量への懸念から、再分散性ポリマーと流動性粉末の使用がさまざまな産業で増加しています

PEセグメントは2018年に1217億米ドルの価値がありました。建設業界では、屋根材や断熱材にPEの光沢と柔軟性が活用されています。家具業界では、PEの柔らかさと耐穿刺性が椅子張りや家具部品に利用されています。自動車および航空宇宙産業では、低コストで軽量な部品の製造にPEが使用されています。一方、生物医学工学では、FDA承認の医療機器の製造にPEが使用されています。包装業界では、透明性、外観、耐穿刺性を備えたPEが使用されており、ホットメルト接着剤、食品容器、液体石鹸用のFDA承認容器など、さまざまな用途に適しています。

さらに、自動車業界では射出成形によるカスタム素材や自動車部品の製造にPEが使用されていますが、産業生産はサプライチェーンの混乱や規制の変更の影響を受けます。PEの生産には熟練した労働力が不可欠であり、特に射出成形やブロー成形の工程ではその傾向が顕著です。PEがさまざまな業界で使用されることは、生活水準の向上と包装事業の成長につながります。PEの市場は広大で、低温の極低温用途から高温のホットメルト接着剤まで、さまざまな用途があります。市場は進化を続けており、新しい用途や技術の研究開発が継続的に行われています。PEの高い強靭性と優れた耐薬品性により、さまざまな用途分野からの需要が高まり、予測期間中のPEセグメントの成長と市場の成長を牽引するでしょう。

地域別

北米は、予測期間中の世界市場の成長に36%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域的なトレンドと推進要因について詳しく説明しています。北米市場は、天然ガスと石油採掘の需要の高まりにより、著しい成長を遂げています。ポリオレフィン、特にポリプロピレンは、鋳鉄管の代替品として中圧および低圧の天然ガスシステムで広く利用されています。これらのパイプの製造にはCNC機械が使用されており、耐腐食性、耐摩耗性、耐薬品性の向上などの利点をもたらします。エネルギー以外の分野でも、ポリオレフィンは重要な役割を果たしています。例えば、建築分野では、ドアや窓用のリビングヒンジの製造に貢献しています。家具業界では、家具の柔らかさ、柔軟性、光沢を確保します。 包装業界では、飲料水のボトル詰め、液体石鹸の製造、再分散性ポリマーや流動性粉末の製造に使用されています。 ポリオレフィンは、医療機器用のフィルムやシートの用途で使用される生体医用工学をはじめとするさまざまな業界でも不可欠です。

自動車産業では、ホットメルト接着剤や自動車部品に利用されています。航空宇宙産業では、二酸化炭素排出量の削減や容器の耐穿刺性の確保により、産業生産に貢献しています。市場の成長は、熟練労働者の確保、低コスト、規制変更などの要因に影響を受けます。また、消費者の生活水準や生産プロセスの持続可能性も、メーカーにとって重要な考慮事項です。射出成形やカスタムポリオレフィン素材は、さまざまな用途に不可欠な生産方法です。しかし、サプライチェーンの混乱や規制の変更は市場の成長に影響を与える可能性があります。例えば、FDAの承認や塩素含有量の規制は、食品包装やその他の用途におけるポリオレフィンの使用に影響を与える可能性があります。また、ノートパソコンメーカーやその他のテクノロジー企業も、自社製品にポリオレフィンを使用しています。全体として、北米市場はダイナミックかつ多様であり、さまざまな業界や分野にわたって応用されています。

セグメントの概要

市場調査レポートでは、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における以下のセグメントの歴史的データを含む包括的なデータ(地域別セグメント分析)を提供しています。

製品別展望

PE

PP

機能性ポリオレフィン

用途別展望 フィルムおよびシート

射出成形

ブロー成形

その他

地域別展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

欧州その他

アジア太平洋

中国

インド

南米

チリ

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカその他

市場アナリストの概要

市場は、消費者向け製品から自動車や建設業界に至るまで、幅広い用途で使用されている世界的なプラスチック産業の重要なセグメントです。 ポリオレフィン、特にポリエチレン(PE)およびポリプロピレン(PP)の消費量は、その汎用性とコスト効率の高さにより増加しています。 歯科分野では、入れ歯やその他の医療機器にポリオレフィンが使用されています。 燃料分野でも、廃棄物から燃料を生産するためにポリオレフィン変換技術が利用されています。電子機器、自動車、パッケージングなど、さまざまな分野でのポリマーの用途拡大が市場の成長を牽引しています。

さらに、技術革新と持続可能性に重点を置き、市場は今後も力強い成長を続けると予想されています。環境への関心が高まる中、さまざまな用途における再生ポリオレフィンの使用も普及しつつあります。市場は種類、用途、地域別に区分されています。アジア太平洋地域は、その膨大な消費者基盤と成長する工業化により、世界市場を支配しています。市場は競争が激しく、主要企業にはLyondellBasell、ExxonMobil、SABIC、BASFなどが含まれます。新しい技術や用途が次々と登場していることから、市場の将来性は有望です。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 製品別市場区分の図表

- エグゼクティブサマリー – 用途別市場区分の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データ表 – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(10億ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(10億ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界ポリオレフィン市場 2018年~2022年

- 歴史的市場規模 – 世界ポリオレフィン市場 2018年~2022年(十億ドル)のデータ表

- 4.2 製品セグメント分析 2018年~2022年

- 市場規模 – 製品セグメント 2018年~2022年(10億ドル)

- 4.3 用途セグメント分析 2018年~2022年

- 市場規模 – 用途セグメント 2018年~2022年(10億ドル)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($十億)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($十億)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 売り手の交渉力

- 売り手の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向の図表 – 2023年と2028年のファイブフォース分析

6 製品別市場区分

- 6.1 市場区分

- 製品別市場シェア 2023年~2028年(%)

- 製品別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 製品別比較

- 製品別比較グラフ

- 製品別比較データ表

- 6.3 PE – 市場規模と予測 2023年~2028年

- PE – 市場規模と予測 2023年~2028年(10億ドル)グラフ

- データ表 PE – 市場規模・予測 2023年~2028年 ($十億)

- グラフ PE – 前年比成長率 2023年~2028年 (%)

- データ表 PE – 前年比成長率 2023年~2028年 (%)

- 6.4 PP – 市場規模・予測 2023年~2028年

- PP – 市場規模・予測 2023年~2028年 ($ billion)

- PPに関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- PPに関する図表 – 前年比成長率 2023年~2028年 (%)

- PPに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.5 機能性ポリオレフィン – 市場規模および予測 2023年~2028年

- 機能性ポリオレフィンに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- 機能性ポリオレフィンに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- 機能性ポリオレフィンに関する図表 – 前年比成長率 2023年~2028年(%)

- 表 機能性ポリオレフィン – 前年比成長率 2023年~2028年(%)

- 6.6 製品別市場機会

- 製品別市場機会(10億ドル)

- 表 製品別市場機会(10億ドル)

7 用途別市場区分

- 7.1 市場区分

- 用途別市場シェア 2023年~2028年(%)

- 表 アプリケーション別 – 市場シェア 2023年~2028年(%)

- 7.2 アプリケーション別比較

- アプリケーション別比較チャート

- アプリケーション別比較データ表

- 7.3 フィルムおよびシート – 市場規模および予測 2023年~2028年

- フィルムおよびシート – 市場規模および予測 2023年~2028年(10億ドル)チャート

- 表 フィルムおよびシート – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ フィルムおよびシート – 前年比成長率 2023年~2028年 (%)

- データ表 フィルムおよびシート – 前年比成長率 2023年~2028年 (%)

- 7.4 射出成形 – 市場規模・予測 2023年~2028年

- 射出成形 – 市場規模・予測 2023年~2028年 ($ billion)

- 射出成形に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 射出成形に関するチャート – 前年比成長率 2023年~2028年 (%)

- データ表 射出成形 – 前年比成長率 2023年~2028年(%)

- 7.5 ブロー成形 – 市場規模・予測 2023年~2028年

- グラフ ブロー成形 – 市場規模・予測 2023年~2028年(10億ドル)

- データ表 ブロー成形 – 市場規模・予測 2023年~2028年(10億ドル)

- ブロー成形 – 2023年から2028年の前年比成長率(%)

- ブロー成形に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 7.6 その他 – 市場規模および予測 2023年から2028年

- その他に関する図表 – 市場規模および予測 2023年から2028年(10億ドル単位)

- 表 その他 – 市場規模・予測 2023年~2028年 ($十億)

- グラフ その他 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 前年比成長率 2023年~2028年 (%)

- 7.7 用途別市場機会

- 用途別市場機会 ($十億)

- データ表 用途別市場機会 ($十億)

8 顧客の概観

- 8.1 顧客の概観の概要

- 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的概観

- 9.1 地理的セグメンテーション

- 地理別の市場シェアに関する図表 2023年~2028年(%)

- 地理別の市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地理的比較

- 地理的比較に関する図表

- 地理的比較に関するデータ表

- 9.3 北米 – 市場規模および予測 2023年~2028年

- グラフ:北米 – 市場規模および予測 2023年~2028年 ($ billion)

- データテーブル:北米 – 市場規模および予測 2023年~2028年 ($ billion)

- グラフ:北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年(%)

- 9.4 APAC – 市場規模および予測 2023年~2028年

- グラフ APAC – 市場規模および予測 2023年~2028年(10億米ドル)

- データ表 APAC – 市場規模および予測 2023年~2028年(10億米ドル)

- アジア太平洋地域 – 2023年から2028年までの前年比成長率(%)

- データテーブル – 2023年から2028年までの前年比成長率(%)

- 9.5 ヨーロッパ – 市場規模と予測 2023年から2028年

- ヨーロッパ – 市場規模と予測 2023年から2028年(10億ドル)

- 表:ヨーロッパ – 市場規模および予測 2023年~2028年 ($ billion)

- グラフ:ヨーロッパ – 前年比成長率 2023年~2028年 (%)

- データ表:ヨーロッパ – 前年比成長率 2023年~2028年 (%)

- 9.6 南アメリカ – 市場規模および予測 2023年~2028年

- 南米 – 市場規模・予測 2023年~2028年 ($ billion)

- 南米に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 南米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 南米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 9.8 米国 – 市場規模および予測 2023年~2028年

- グラフ 米国 – 市場規模および予測 2023年~2028年(十億米ドル)

- データ表 米国 – 市場規模および予測 2023年~2028年(十億米ドル)

- 米国 – 2023年から2028年の前年比成長率(%)

- 米国 – 2023年から2028年の前年比成長率(%)に関するデータ表

- 9.9 中国 – 市場規模および予測 2023年から2028年

- 中国 – 市場規模および予測 2023年から2028年(10億米ドル)に関するグラフ

- データ表 中国 – 市場規模・予測 2023年~2028年 ($十億)

- グラフ 中国 – 前年比成長率 2023年~2028年 (%)

- データ表 中国 – 前年比成長率 2023年~2028年 (%)

- 9.10 英国 – 市場規模・予測 2023年~2028年

- 英国 – 市場規模および予測 2023年~2028年 ($ billion)

- 英国に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 英国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 英国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.11 ドイツ – 市場規模および予測 2023年~2028年

- ドイツに関する図表 – 市場規模および予測 2023年~2028年 ($ billion)

- ドイツに関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- ドイツに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表:ドイツ – 前年比成長率 2023年~2028年(%)

- 9.12 日本 – 市場規模および予測 2023年~2028年

- グラフ:日本 – 市場規模および予測 2023年~2028年(10億米ドル)

- データ表:日本 – 市場規模および予測 2023年~2028年(10億米ドル)

- 日本における市場 – 2023年から2028年の前年比成長率(%)

- 日本における市場 – 2023年から2028年の前年比成長率(%)

- 9.13 地域別の市場機会

- 地域別の市場機会(10億ドル単位)

- 地域別の市場機会(10億ドル単位)に関するデータ表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/制約

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Arkema SA, BASF SE, Carlisle Companies Inc., China Petrochemical Corp., Dow Inc., Exxon Mobil Corp., Filtration Group Corp., Holcim Ltd., Koster Bauchemie AG, Lanxess AG, LyondellBasell Industries N.V., RPM International Inc., Saudi Arabian Oil Co., Sika AG, SOPREMA SAS, Standard Industries Inc., Suzhou GWELL machinery co. LTD., Wacker Chemie AG, and Zylog ElastoComp

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧