❖本調査資料に関するお問い合わせはこちら❖

ポリプロピレン(PP)市場 規模 2024年~2028年

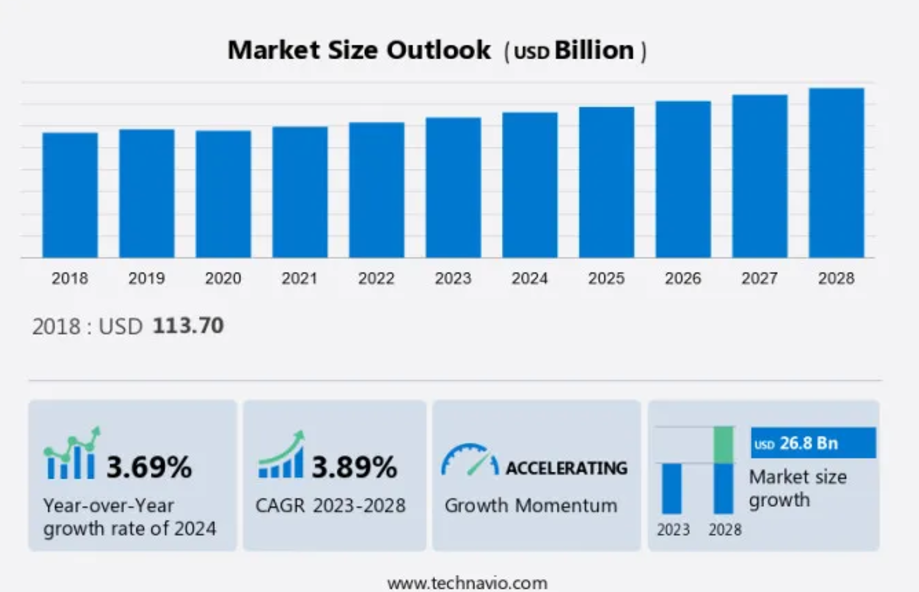

ポリプロピレン(PP)市場規模は、2023年から2028年の間にCAGR 3.89%で268億米ドル増加すると予測されています。市場成長は、特に電子商取引や食品・飲料部門の拡大に牽引された、さまざまな業界におけるパッケージソリューションの需要の高まりに左右されます。さらに、燃費向上と排気ガス削減を目的とした自動車業界の軽量素材追求が、革新的な軽量ソリューションの需要を後押ししています。また、特に最近の世界的健康問題を踏まえた衛生と公衆衛生への関心の高まりにより、消毒剤や殺菌剤などの衛生用品の消費量増加につながっています。これらの要因が総合的に市場の拡大に寄与し、メーカーやサプライヤーは消費者や産業の進化するニーズに応える機会を得ることになります。これらの傾向が市場力学を形成し続ける限り、企業は機敏かつ柔軟に対応し、新たな機会を活かして、これらの分野の競争環境における成長を持続しなければなりません。

予測期間中の市場規模は?

市場区分

多様なポリマーの種類によって特徴づけられるこの市場は、さまざまな産業において重要な材料として使用されています。用途は繊維生産からスポーツ用品、カップ、持ち帰り用容器の製造まで多岐にわたります。ポリプロピレンのペレットは生産工程に不可欠であり、幅広い対象産業分野で使用されています。耐久性と汎用性に優れた素材として、ABSやポリエチレンなどの代替製品と競合しており、ハブやその他の用途で好まれる選択肢となっています。

種類別

ホモポリマーセグメントは、予測期間中に著しい成長が見込まれています。ポリプロピレンホモポリマーは、フィルム、容器、ボトルなどの製品の包装に広く使用されています。自動車分野では、ダッシュボードやドアパネルなどの内装部品に、優れた耐熱性を理由に適用されています。

ホモポリマーセグメントは最大のセグメントであり、2018年には897億米ドルの価値がありました。また、その高い強度と耐食性により、建設業界ではパイプや継手にはホモポリプロピレンが使用されています。さまざまな産業における軽量かつ耐久性のある素材への需要の高まりが、市場におけるホモポリマーの人気を後押しし、それが好ましい選択肢となり、市場での需要が高まっています。したがって、このような要因が予測期間中のポリプロピレン市場の成長を後押しするでしょう。

地域別

APACは予測期間中の世界市場の成長に60%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域ごとのトレンドと推進要因について詳しく説明しています。APACのポリプロピレン(PP)市場は、自動車などのさまざまな産業からの需要増加により急速に成長しています。自動車、包装、建設部門の活況により、APACは世界最大のポリプロピレン消費地域となっています。

さらに、急速な都市化、可処分所得の増加、中流階級の拡大により、軽量で耐久性のある製品への需要が高まっています。ポリプロピレンは、包装業界ではフレキシブル包装や包装用に使用されています。また、リサイクル製品や環境にやさしい製品への需要が高まっていることも、持続可能性のトレンドがアジア太平洋地域のポリプロピレン市場に影響を与えています。したがって、これらの要因が予測期間中にこの地域の市場成長を促進すると予想されます。

市場力学

ポリプロピレン(PP)は、汎用性の高い熱可塑性ホモポリマーおよびコポリマーであり、高強度、耐熱性、耐薬品性などの優れた特性により、さまざまな産業で広く使用されています。ポリプロピレン市場は、自動車部品、消費財、プラスチック包装製品の製造における射出成形やブロー成形など、幅広い用途によって牽引されています。電気・電子産業および医療産業は、PPコポリマーの重要な最終用途分野です。ホモポリマーPPは、自動車部品の射出成形用途に一般的に使用されています。一方、コポリマーは、容器やボトルの製造に使用されるブロー成形用途に用いられます。また、消費財業界でも、家庭用品や繊維製品の製造にPPが広く使用されています。原油価格の変動はPPの生産コストに影響を与えるため、市場に影響を与える重要な要因となります。メタロセン触媒は、高性能ホモポリマーPPの生産に使用され、市場の生産能力拡大を推進しています。自動車産業はPPの主要な消費分野であり、自動車生産台数の増加に伴い需要も増加しています。持続可能な取り組みと環境への懸念がPP市場の将来を形作っており、循環経済の原則へのシフトとPP部品の製造における3D印刷技術の採用が進んでいます。農業分野も成長中のエンドユーザーであり、農業用フィルムやマルチシートの製造にPPを利用しています。弊社の研究員は、2023年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

主要な市場推進要因

包装に対する需要の増加が市場成長の主な要因となっています。特に成長中のeコマース分野における耐久性と利便性に優れた包装ソリューションに対する需要の高まりが、世界のポリプロピレン市場を牽引しています。ポリプロピレンは、リサイクル可能で軽量かつ耐久性があることから、環境にやさしい包装ソリューションとして際立っています。Amazonのようなeコマースの大手企業は、自社製品の流通にポリプロピレン包装を採用することで、廃棄物を削減し、持続可能性を向上させています。

さらに、リサイクル可能で再利用可能なパッケージソリューションを提供するポリプロピレンの汎用性は、持続可能性の目標と消費者ニーズの両方を満たす世界市場の主要推進要因となっています。 効率的で環境にやさしいパッケージを求める消費者のニーズに応えるため、包装業界からの需要の高まりが予測され、予測期間中の世界ポリプロピレン市場の成長を促進すると見込まれています。

重要な市場動向

バイオベースのポリプロピレンの登場は、市場における主なトレンドです。消費者の健康的なライフスタイルへの意識が高まっています。より安全で再生可能な資源を最終製品の生産に使用する動きも増加しています。これらの要因により、ポリプロピレンメーカーは石油化学原料をバイオベースの原料に切り替えるようになっています。この変化のもう一つの大きな理由は、石油化学製品の価格変動です。

さらに、多くのポリプロピレン製造企業がバイオポリプロピレンの大規模生産に関連する研究開発(R&D)に多額の投資を行っています。そのため、バイオポリプロピレンの出現により、予測期間中の世界的なポリプロピレン市場の成長が促進されると予想されています。

主な市場課題

ポリプロピレンの有害な影響は、市場の成長に影響を与える課題です。内分泌かく乱は、プラスチックなどの有害物質から放出される化学物質が体内のホルモンと接触することで起こります。ホルモン活動の不均衡が生じ、乳房、子宮、前立腺の腫瘍の成長が促進されます。また、テストステロンを妨害し、胎児の正常な発育を妨げることで、胎児に悪影響を及ぼす可能性もあります。

さらに、ポリプロピレンの製造過程では大量の廃棄物が排出されます。また、この過程では有害な化学物質も使用されています。これにより大気や水が汚染され、環境に悪影響を及ぼす可能性があります。したがって、健康への悪影響を考慮すると、予測期間中にポリプロピレン市場は悪影響を受けると予想されます。

市場の顧客動向

市場成長およびトレンド調査レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場予測レポートには、企業の成長戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

市場顧客の概観

主要な市場企業は?

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Westlake Plastics Co.:同社は、Propylux PP CN-F 静電導電性ポリプロピレンなどのポリプロピレンを提供しています。

市場予測レポートには、市場の競争状況の詳細な分析と、以下の20社の企業情報も含まれています。

BASF SE

Borealis AG

Braskem SA

Ducor Petrochemicals B.V.

Exxon Mobil Corp.

Formosa Plastics Corp.

Haldia Petrochemicals Ltd.

HPCL-Mittal Energy Ltd.

Indian Oil Corp. Ltd.

INEOS Group Holdings SA

Koch Industries Inc.

LyondellBasell Industries N.V.

Mitsubishi Chemical Group Corp.

Mitsui Chemicals Inc.

Reliance Industries Ltd.

Saudi Basic Industries Corp.

Saudi Polymers LLC

Sinopec Shanghai Petrochemical Co. Ltd.

TotalEnergies SE

企業に関する定性・定量分析は、顧客がより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

セグメントの概要の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

タイプ別 見通し

ホモポリマー

コポリマー

用途別 見通し

射出成形

押出成形

ブロー成形

その他

地域別 見通し

北米

米国

カナダ

欧州

英国

ドイツ

フランス

欧州のその他地域

アジア太平洋

中国

インド

南米

チリ

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

市場アナリストの概要

ポリプロピレンは汎用性の高い熱可塑性プラスチックであり、主にホモポリマーとコポリマーの2つの形態で入手できます。ホモポリマー・ポリプロピレンは単一のモノマーを使用して製造され、コポリマーは2種類以上のモノマーを使用して製造されます。ポリプロピレン市場は、射出成形、ブロー成形、電気・電子産業、医療産業、繊維産業、プラスチック包装製品などのさまざまな産業によって牽引されています。特に消費財業界では、射出成形用途が市場を支配しています。共重合体は、優れた耐衝撃性と耐久性により、自動車製造分野で広く使用されています。電気・電子業界では、絶縁特性を持つホモポリプロピレンが利用されています。医療業界では、手術用の縫合糸やインプラントにポリプロピレン繊維が使用されています。ポリプロピレンフィルムは、食品包装用途に広く使用されています。農業分野では、マルチフィルムや農業用パイプの製造にポリプロピレンが使用されています。ポリプロピレンの生産は原油価格と連動しています。高性能なホモポリプロピレンの生産にはメタロセン触媒が使用されています。持続可能な取り組みと環境への配慮が、ポリプロピレン業界における循環経済の原則と生産能力拡大の採用を推進しています。また、3Dプリンティングなどの新技術や、インフラおよび建設、ヘルスケアおよび製薬、自動車分野における先進的な応用も、ポリプロピレン市場の成長に貢献しています。ホモポリマーやコポリマーを含むポリプロピレンやポリオレフィンは、さまざまな産業に不可欠な要素であり、ポリプロピレン市場は世界経済において重要な役割を果たしています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – タイプ別市場細分化の図表

- エグゼクティブサマリー – 用途別市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(10億ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(10億ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界ポリプロピレン市場 2018年~2022年

- 歴史的市場規模 – 世界ポリプロピレン市場 2018年~2022年(十億ドル)のデータ表

- 4.2 タイプセグメント分析 2018年~2022年

- 歴史的市場規模 – タイプセグメント 2018年~2022年(10億ドル)

- 4.3 用途セグメント分析 2018年~2022年

- 歴史的市場規模 – 用途セグメント 2018年~2022年(10億ドル)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($十億)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($十億)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 売り手の交渉力

- 売り手の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – 2023年と2028年のファイブフォース分析

6 種類別市場区分

- 6.1 市場区分

- タイプ別市場シェア 2023年~2028年(%)

- タイプ別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 タイプ別比較

- タイプ別比較グラフ

- タイプ別比較データ表

- 6.3 ホモポリマー – 市場規模および予測 2023年~2028年

- ホモポリマー – 市場規模・予測 2023年~2028年 ($ billion)

- ホモポリマー – 市場規模・予測 2023年~2028年 ($ billion) のデータ表

- ホモポリマー – 前年比成長率 2023年~2028年 (%)

- ホモポリマー – 前年比成長率 2023年~2028年 (%) のデータ表

- 6.4 コポリマー – 市場規模および予測 2023年~2028年

- コポリマーに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位)

- コポリマーに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位)

- コポリマーに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 コポリマー – 対前年成長率 2023年から2028年(%)

- 6.5 タイプ別市場機会

- タイプ別市場機会(10億ドル)

- データ表 タイプ別市場機会(10億ドル)

7 用途別市場区分

- 7.1 市場区分

- 用途別市場シェア 2023年から2028年(%)

- 表 アプリケーション別 – 市場シェア 2023年~2028年(%)

- 7.2 アプリケーション別比較

- アプリケーション別比較チャート

- アプリケーション別比較データテーブル

- 7.3 射出成形 – 市場規模・予測 2023年~2028年

- 射出成形 – 市場規模・予測 2023年~2028年(10億ドル)チャート

- データ表 射出成形 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 射出成形 – 前年比成長率 2023年~2028年 (%)

- データ表 射出成形 – 前年比成長率 2023年~2028年 (%)

- 7.4 押出成形 – 市場規模・予測 2023年~2028年

- 押出成形に関する図表 – 市場規模・予測 2023年~2028年(10億ドル単位

- 押出成形に関するデータ表 – 市場規模・予測 2023年~2028年(10億ドル単位

- 押出成形の注目度 – 2023年から2028年の前年比成長率(%)

- 押出成形に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.5 ブロー成形 – 市場規模および予測 2023年から2028年

- ブロー成形に関する図表 – 市場規模および予測 2023年から2028年(10億ドル単位)

- 表 ブロー成形 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ ブロー成形 – 前年比成長率 2023年~2028年 (%)

- データテーブル ブロー成形 – 前年比成長率 2023年~2028年 (%)

- 7.6 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年 ($ billion)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- その他に関するチャート – 前年比成長率 2023年~2028年 (%)

- その他に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.7 用途別市場機会

- アプリケーション別市場機会(10億ドル)

- アプリケーション別市場機会に関するデータ表(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメンテーション

- 地域別市場シェアに関する図表(2023年~2028年)(%)

- 地域別市場シェアに関するデータ表(2023年~2028年)(%)

- 9.2 地域比較

- 地域比較チャート

- 地域比較データ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- APAC – 市場規模および予測 2023年~2028年(10億ドル)チャート

- APAC – 市場規模および予測 2023年~2028年(10億ドル)データ表

- アジア太平洋地域 – 2023年から2028年までの前年比成長率(%)

- データテーブル – 2023年から2028年までの前年比成長率(%)

- 9.4 ヨーロッパ – 市場規模と予測 2023年から2028年

- ヨーロッパ – 市場規模と予測 2023年から2028年(10億ドル)

- 表:ヨーロッパ – 市場規模および予測 2023年~2028年 ($ billion)

- グラフ:ヨーロッパ – 前年比成長率 2023年~2028年 (%)

- データ表:ヨーロッパ – 前年比成長率 2023年~2028年 (%)

- 9.5 北米 – 市場規模および予測 2023年~2028年

- 北米 – 市場規模・予測 2023年~2028年 ($ billion)

- 北米に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 北米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 9.7 南アメリカ – 市場規模および予測 2023年~2028年

- グラフ 南アメリカ – 市場規模および予測 2023年~2028年(10億ドル)

- データ表 南アメリカ – 市場規模および予測 2023年~2028年(10億ドル)

- 南米 – 2023年から2028年までの前年比成長率(%)

- 南米に関するデータテーブル – 2023年から2028年までの前年比成長率(%)

- 9.8 中国 – 市場規模と予測 2023年から2028年

- 中国に関する図表 – 市場規模と予測 2023年から2028年(10億米ドル)

- データ表 中国 – 市場規模・予測 2023年~2028年 ($十億)

- グラフ 中国 – 前年比成長率 2023年~2028年 (%)

- データ表 中国 – 前年比成長率 2023年~2028年 (%)

- 9.9 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($ billion)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 米国に関する図表 – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.10 インド – 市場規模および予測 2023年~2028年

- インドに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位)

- インドに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位)

- インドに関する図表 – 前年比成長率 2023年~2028年(%)

- インドに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.11 ドイツ – 市場規模および予測 2023年から2028年

- ドイツに関するグラフ – 市場規模および予測 2023年から2028年(10億米ドル)

- ドイツに関するデータ表 – 市場規模および予測 2023年から2028年(10億米ドル)

- ドイツの市場規模 – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.12 日本 – 市場規模と予測 2023年から2028年

- 日本の市場規模 – 2023年から2028年の市場規模と予測(10億米ドル)

- 表 日本 – 市場規模および予測 2023年~2028年 ($十億)

- グラフ 日本 – 前年比成長率 2023年~2028年 (%)

- データ表 日本 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別の市場機会 ($十億)

- データ表 地域別の市場機会 ($十億)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

BASF SE, Borealis AG, Braskem SA, Ducor Petrochemicals B.V., Exxon Mobil Corp., Formosa Plastics Corp., Haldia Petrochemicals Ltd., HPCL-Mittal Energy Ltd., Indian Oil Corp. Ltd., INEOS AG, Koch Industries Inc., LyondellBasell Industries N.V., Mitsubishi Chemical Group Corp., Mitsui Chemicals Inc., Reliance Industries Ltd., Saudi Basic Industries Corp., Saudi Polymers LLC, Sinopec Shanghai Petrochemical Co. Ltd., TotalEnergies SE, and Westlake Plastics Co.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の検証に採用された検証技術

- 13.8 データの統合

- データの統合

- 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧