❖本調査資料に関するお問い合わせはこちら❖

ポータブルプロジェクターの市場規模シェア 産業の成長と動向

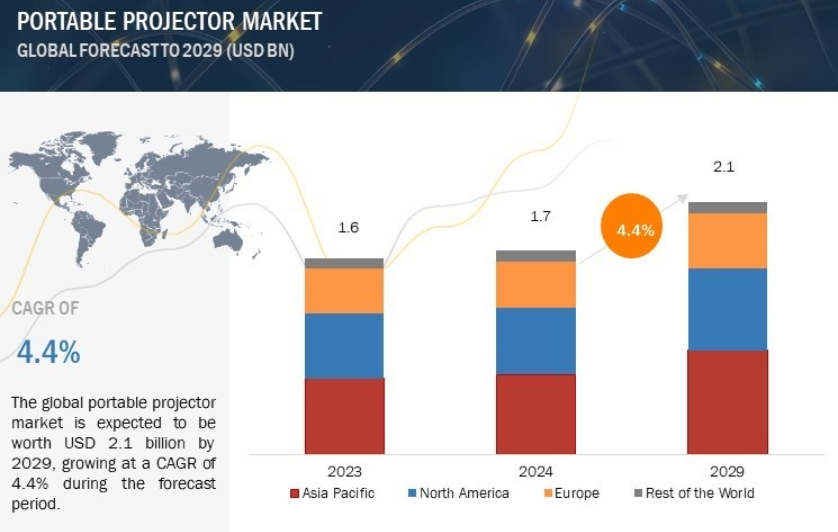

[260ページレポート]世界のポータブルプロジェクター市場規模は、2024年の17億米ドルから増加し、2029年には21億米ドルに達すると予測され、2024年から2029年までの年平均成長率は4.4%と予測されています。ポータブルプロジェクター市場は、教育分野におけるデジタル変革とプロジェクター技術の技術的進歩を通じて成長が見込まれます。変化の大きな効果として、教育機関は、カスタマイズされた適応性のある学習ソリューションに対する需要の高まりに後押しされ、インタラクティブで熱心な教室のために、これらのポータブルプロジェクタを採用し始めると予想されます。セイコーエプソン(日本)、キヤノン(日本)、LGエレクトロニクス(韓国)などの企業は、プロジェクション事業を拡大するために、教師や生徒が使用するプロジェクターに新機能を追加しています。教育分野以外にも、平均販売価格の低下により、エンターテインメント分野にも収益性の高いビジネスチャンスが広がっています。

ポータブルプロジェクター市場におけるAIとジェネレーティブAIの影響

人工知能は、ポータブルプロジェクター市場のユーザーエクスペリエンスの向上とアプリケーションの拡大を確実にします。画像補正、音声制御、コンテンツ推薦などのAI主導のスマート機能により、ポータブルプロジェクターはより直感的でユーザーフレンドリーなものになります。このように、AIは情報の提供方法をさらにカスタマイズする方向に向かっているため、教育機関では、これらの開発のほとんどが最も適していることに気づくかもしれません。人工知能に関連するもう一つのメリットは、学術的な文脈の中で様々な機器をシームレスに連携させる統合能力です。エンターテインメントの面では、投影される映像や音声の質を向上させることで、新しい形が発見されつつあります。例えば、AIアルゴリズムが明るさ、コントラスト、サウンドなどに関する望ましい設定を検出し、変更することで、より良い体験が得られます。

ポータブルプロジェクター市場の動向とダイナミクス:

DRIVER:教育分野におけるデジタル変革

教育分野におけるデジタルトランスフォーメーションは、ポータブルプロジェクター市場の成長を大きく後押ししています。ポータブルプロジェクターは、教室でビデオやインタラクティブなレッスンを提示する柔軟で便利な方法を提供し、学習体験を向上させます。スマートコネクティビティや人工知能などの先進技術を統合することで、教育者はコンテンツを動的に提供することができます。また、教育セクターをデジタル化して学習をより身近で魅力的なものにしようという政府の取り組みも、ポータブルプロジェクターやその他のスマート学習オプションの採用を後押ししています。

制約:DLPプロジェクターに関連する技術的制約

デジタル光処理(DLP)プロジェクターに関連する技術的制約がポータブルプロジェクター市場を抑制しています。通常、DLPプロジェクターはその画質と高コントラスト比で支持されていますが、このタイプのプロジェクターに関連する1つの大きな制約は、液晶ディスプレイのような他の技術と比較した場合の投影画像の画素化です。このようなプロジェクターに関連するもう1つの制約は、虹効果です。これは、回転するホイールから更新される色によるもので、色が分離し、視聴者の視覚的不快感につながる可能性があります。

可能性:ポータブルプロジェクターのASPの削減

ポータブルプロジェクターの低価格化は、市場成長の大きなチャンスです。価格が手頃になれば、より多くの消費者がポータブルプロジェクターの購入を検討できるようになります。価格の引き下げは、主に教育機関、中小企業、個人消費者に利益をもたらします。また、電子商取引の拡大により、消費者が競争力のある価格でさまざまな製品に簡単にアクセスできるようになり、市場の成長をさらに後押ししています。メーカーがコスト効率の高い生産技術と競争力のある価格戦略を採用することで、ポータブルプロジェクターは、品質を損なうことなく、より手頃な価格になっています。

課題:限られたアップグレード性

ポータブルプロジェクター市場では、アップグレード可能性が限られていることが課題となっています。ポータブルプロジェクターは、固定されたハードウェアコンポーネントで設計されているため、ユーザーは、解像度、明るさ、接続オプションなどの機能を長期にわたって強化することができません。技術の進歩に伴い、古いデバイスは新しい機能や改良を統合できないため、消費者の需要を満たすことができなくなります。

ポータブルプロジェクター市場のエコシステム:

ポータブルプロジェクター市場で事業を展開する主要企業は、セイコーエプソン株式会社(日本)、ViewSonic Corporation(米国)、キヤノン株式会社(日本)、Eastman Kodak Company(米国)、LG Electronics(韓国)など。これらの企業は、包括的な製品ポートフォリオを誇るだけでなく、強力な地理的足跡を残しています。

DLP技術は予測期間中最高のCAGRで成長する見込み

デジタル光処理技術は、予測期間中に最も高いCAGRで成長する見込みです。このような成長の主な要因は、画素密度の向上、色精度の改善、教育、企業、ホームエンターテイメントなどの分野での採用拡大など、DLPチップ設計の進歩によるものです。DLPプロジェクターは、ピクセレーションを低減した高品質の画像を提供するため、さまざまな環境に適しています。4K解像度の統合や接続オプションの強化など、DLP技術の技術的進歩が市場成長をさらに促進しています。

2024年には2Dが最大シェアを占める見込み

次元別では、2Dプロジェクターがポータブルプロジェクター市場で最大の市場シェアを占める見込みです。これは、2Dコンテンツの普及、費用対効果、互換性、2Dプロジェクターの使いやすさなど、いくつかの要因によるものです。2Dプロジェクターは、画像や動画を簡単かつ効果的に表示することができます。2Dコンテンツが使用される限り、2Dプロジェクターはポータブルプロジェクター市場で大きなシェアを占めるでしょう。

2029年には500-3,000ルーメンのプロジェクターが最も高い市場シェアを占める見込み。

ルーメン出力が500~3,000ルーメンのポータブルプロジェクターが2029年に最高シェアを占める見込み。この分野は、品質と携帯性を完璧に両立させており、消費者に好まれています。これらのプロジェクターは屋内外での使用に最適で、明るい環境でも高画質の映像を映し出すことができます。スマートコネクティビティ、内蔵スピーカー、投影品質の向上などの技術的進歩が市場成長をさらに後押し。

50~200インチセグメントが2024年に最大の市場シェアを占める見込み

投影画像サイズが500~200インチのポータブルプロジェクターが、2024年に最大の市場シェアを占める見込み。このレンジは、小型ホームシアターや野外集会向け。より大きなプロジェクターは講堂や会議室でも十分に映し出すことができますが、500~200インチのレンジは、多くの消費者が映画体験を家庭に持ち込んだり、ビジネスプレゼンテーションのために持ち運んだりするために求めている、画面サイズと携帯性の理想的なバランスを実現しています。

4Kは予測期間中に最も高いCAGRで成長する見込み。

ポータブルプロジェクター市場における4K解像度セグメントは、予測期間中に最も高いCAGRを経験すると予測されています。このポータブルプロジェクターの成長は、特にホームエンターテイメントやゲーム用途での高品質なビジュアルに対する要求の高まりによって促進されています。4K解像度プロジェクターは、より詳細で明瞭な没入体験の獲得に対する消費者の関心がますます高まっているため、精度の低い代替製品よりも大幅に改善されています。4Kプロジェクターは、他のセグメントと比較して価格が高いかもしれませんが、その優れた画質と将来を見据えた能力は、さらなる普及を促進し、ポータブルプロジェクター市場のプレミアムセグメントとして確保されるでしょう。

2024年にはコンシューマー向けが最大シェアを占める見込み

アプリケーション別では、2024年までにコンシューマーセクターがポータブルプロジェクター市場で最大のシェアを占めると予測されています。これは、ストリーミングサービスやゲーム機などのホームエンターテインメントソリューションの需要が高まっているため。ポータブルプロジェクターを使い始める人が増えれば増えるほど、手間をかけずに大画面でマルチメディアコンテンツを楽しむことが容易になります。ディスプレイの高画質化、コンパクトなデザイン、スマートな接続性など、技術の向上に伴い、ポータブルプロジェクターは多くの消費者にとってより身近で手頃なものとなっています。

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込み

予測期間中、アジア太平洋地域がポータブルプロジェクター市場を支配する見込み。成長の原動力となるのは、中国、インド、日本などの国々における広範かつ拡大する消費。地域の都市化の進展、可処分所得の増加、洗練された技術に対する認知度の拡大が、ポータブルプロジェクターの需要急増を下支えしています。さらに、同地域の製造能力と競争力のある価格設定により、同地域はポータブルプロジェクターの生産と流通の活発な場所となっており、市場シェアが拡大しています。

上位企業 ポータブルプロジェクター – 主要市場プレイヤー

主な参入企業

portable projector comapnies Seiko Epson Corporation (Japan),

ViewSonic Corporation (US),

Canon Inc. (Japan),

Eastman Kodak Company (US), and

LG Electronics (South Korea).

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 教育分野におけるデジタル変革

– ポータブルプロジェクターの技術進歩

– 個別化学習と適応学習への注目の高まり

制約

– DLPプロジェクターに関連する技術的制約

– バッテリー寿命の制限

– 代替ディスプレイ技術との競合

可能性

– エンターテインメント用途での需要の高まり

– ポータブルプロジェクターの低価格化

– モビリティに対する需要の増加

課題

– ローエンドモデルにおける運用上の課題

– 限られたアップグレード性

– 新技術との統合における複雑さ

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 価格分析

主要企業の価格動向(ルーメン別

価格動向(解像度別

価格動向(地域別

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 技術分析

主要技術

– 光源技術

– 微小電気機械システム(MEMS)技術

– DLP技術

補完技術

– スクリーン技術

– バッテリー技術

隣接技術

– マイクロエレクトロニクス

– ワイヤレス技術

5.9 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.10 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.11 ケーススタディ分析

インドにおける教育の向上: Asus S1ポータブルプロジェクターによるメグシャラの成功

歴史をよみがえらせる:ビビテックqumi q5プロジェクターによるヨーク城博物館の変貌

ポータブルプロジェクター: ベンキューGV1によるプレゼンテーションの向上

5.12 貿易分析

輸入シナリオ(HSコード852869)

輸出シナリオ(HSコード852869)

5.13 特許分析

5.14 主要会議とイベント(2024-2025年

5.15 規制情勢

規制機関、政府機関、その他の組織

標準

規制

– 北米

– 欧州

– アジア太平洋

– 台湾

5.16 AIがポータブルプロジェクター市場に与える影響

使用例

AIを導入している主要企業

ポータブルプロジェクター市場の流通チャネル

90

6.1 はじめに

6.2 オンライン

6.3 オフライン

ポータブルプロジェクター市場:技術別

93

7.1 はじめに

7.2 DLP

ポータブルプロジェクター市場ではDLPが優位を維持

7.3 LCD

色精度、高輝度、効率性が需要を牽引

7.4 LCOS

より高いネイティブダイナミックコントラスト比と滑らかな外観を提供

ポータブルプロジェクター市場、次元別

104

8.1 はじめに

8.2 2D

技術革新による2D ポータブルプロジェクター需要の増加

8.3 3D

没入型視聴体験への需要の高まりが市場を牽引

ポータブルプロジェクター市場、ルーメン別

109

9.1 導入

9.2 500以下

多様なワイヤレス機器とのスマートな接続性による視認性の向上が成長を牽引

9.3 500~3,000

技術革新が500~3,000の市場を活性化

9.4 3,000台以上

優れた性能と多様なニーズへの適応性を提供

ポータブルプロジェクター市場:解像度別

116

10.1 はじめに

10.2 VGA

予測期間中、手ごろな価格がVGA分野の主要な促進要因に

10.3 XGA

は携帯性と性能が向上

10.4 HDとフルHD

エンターテインメント・アプリケーションにより優れたビジュアル体験を提供

10.5 4K

高解像度コンテンツへの需要の高まりが成長を牽引

ポータブルプロジェクター市場:投影画像サイズ別

124

11.1 はじめに

11.2 50インチ以下

持ち運びやすさ、手頃な価格、より小さなスペースへの適合性を提供

11.3 50~200インチ

予測期間中、50~200インチ・セグメントが最大市場シェアを占める見込み

11.4 200インチ以上

エンターテインメント用途の需要が200インチ以上セグメントの市場を牽引

ポータブルプロジェクター市場、用途別

129

12.1 はじめに

12.2 消費者

技術の進歩がコンシューマー用途のポータブルプロジェクター需要を後押し

12.3 企業

企業用途で最も広く使用される技術はDLP

12.4 教育

視覚学習と双方向教授法の採用が需要を押し上げる可能性

12.5 医療

ポータブルプロジェクション技術の採用による患者ケアの変革

12.6 その他の用途

ポータブルプロジェクター市場、地域別

141

13.1 はじめに

13.2 北米

北米のマクロ経済見通し

米国

– 教育機関によるデジタル技術導入の増加が市場を後押し

カナダ

– 教育制度改善のための政府の取り組みが市場成長を促進

メキシコ

– 教育用途での高い需要が市場成長に大きく貢献

13.3 欧州

欧州のマクロ経済見通し

ドイツ

– ドイツでは教育用途がポータブルプロジェクターの主要用途に

英国

– 技術の進歩が市場プレーヤーのビジネスチャンスを創出

フランス

– 市場成長を支える消費者の嗜好の変化

イタリア

– ウェアラブル技術の進歩が需要を拡大

スペイン

– 汎用性の高いホームエンターテインメント・ソリューションへの需要が市場成長を促進

その他のヨーロッパ

13.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 市場成長を支える大手プレイヤーの存在

インド

– 教育分野におけるデジタル技術の採用が成長機会を提供

韓国

– 技術革新が韓国のポータブルプロジェクター市場を牽引

日本

– 大手プレイヤーの存在が市場成長を後押し

オーストラリア

– デジタルリテラシー育成に向けた政府の取り組みが市場を牽引

シンガポール

– ブレンデッドラーニング重視の高まりが需要を拡大

マレーシア

– 教育における先端技術の統合が需要を促進

その他のアジア太平洋地域

13.5 列島

列島のマクロ経済見通し

中東

– 教育分野の進歩がポータブルプロジェクターの需要を創出

南米

– 企業および教育セクターが需要を押し上げ

アフリカ

– 教育分野における急速なデジタル化が市場の成長をサポート

競争環境

169

14.1 はじめに

14.2 主要企業の戦略/勝利への権利(2020~2023年

14.3 市場シェア分析、2023年

14.4 収益分析

14.5 企業評価と財務指標

14.6 ブランド/製品の比較

14.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– テクノロジーのフットプリント

– アプリケーションのフットプリント

– 解像度のフットプリント

– 地域別フットプリント

14.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

14.9 競争シナリオ

製品発売/開発

事業拡大

その他の開発

企業プロフィール

188

15.1 主要企業