❖本調査資料に関するお問い合わせはこちら❖

市場概要

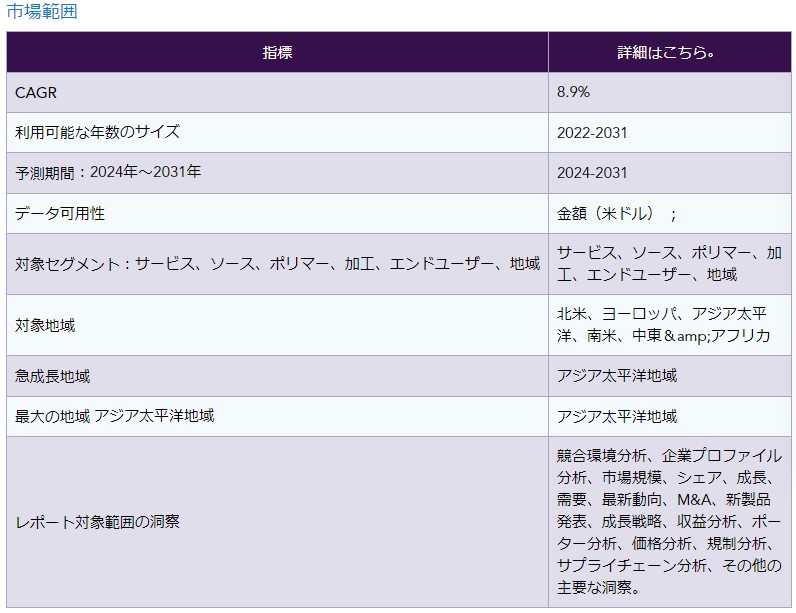

ポストコンシューマーリサイクル(PCR)プラスチックの世界市場は、2023年に621億米ドルに達し、2031年には1,232億米ドルに達すると予測され、予測期間2024-2031年のCAGRは8.9%で成長する。

セクターや消費者グループ全体で持続可能性と社会的責任への関心が高まっていることが、世界の消費者再利用後(PCR)プラスチック市場の大幅な拡大を促している。 プラスチック廃棄物やその生態系への悪影響に対する人々の意識が高まるにつれ、バージンプラスチックよりも持続可能なプラスチックへのニーズが高まっている。 消費者のプラスチック廃棄物をリサイクルして作られるPCRプラスチックは、プラスチックごみを海や埋立地に持ち込まないことで、希少資源に代わる選択肢を提供する。

世界のPCRプラスチック市場は、プラスチック廃棄物を減らし、リサイクル努力を奨励することを意図した規則や規制により、さらに急速に拡大している。 リサイクル材料の使用を奨励し、循環型経済を推進するため、世界中の政府が拡大生産者責任(EPR)プログラム、プラスチック禁止、製品中のリサイクル含有量の要件などの規則を設けている。

アジア太平洋地域は、世界の消費者再利用(PCR)プラスチック市場の1/3以上を占める成長地域のひとつである。 アジア太平洋地域では、プラスチック汚染を減らすための厳しい法律や政策により、PCRプラスチックの使用が増加している。 PCRプラスチックを促進するために、中国、インド、日本、韓国などの国の政府は、プラスチック禁止、拡大生産者責任(EPR)プログラム、リサイクル成分を含む商品の要求などの政策を実施している。

マーケット・ダイナミクス

サーキュラー・エコノミーへの取り組みと資源効率

廃棄物の削減と資源効率を重視する循環型経済(サーキュラー・エコノミー)により、消費者再生プラスチック(PCR)の人気が高まっている。 循環型経済の考え方は、廃棄物を減らし、資源の価値を最大化するために、リサイクル、再利用、再製造を行うことで、できるだけ長く物を使い続けようとするものである。 プラスチックのゴミを埋立地や焼却炉から守り、製造サイクルに戻すことで、PCRプラスチックはこの変革に欠かせない存在となっている。

循環型経済への取り組みや、PCRプラスチックを含むリサイクル素材の利用を優先するクローズド・ループ・システムは、幅広い企業によって受け入れられている。 資源効率への集中は、気候変動への影響の軽減を支援するだけでなく、より循環的で持続可能な解決策を生み出すために、バリューチェーン全体を通して創造性とチームワークを促進する。

持続可能性と開発

人工知能(AI)とロボットは、企業部門が持続可能性とリサイクルに対処するのに役立っている。 この技術に関する追加研究はないが、コロナウイルスの大流行が原因だ。 今のところ、古いペットボトルの問題に対処する適切なリバース・ロジスティクス・ロボットというものは存在しない。 組立ラインにおいて、リサイクル可能なプラスチックや使用可能なプラスチックとリサイクル不可能なプラスチックの分離を強化するために、ロボット工学や人工知能技術が開発されている。 また、荷物の持ち上げ、仕分け、配送業務において、ロボットが人間の労働者の役割を担っている。

例えば、2023年、革新的な潤滑技術で世界をリードするモービルは、環境に優しいパッケージングを推進する取り組みの一環として、50%リサイクル(PCR)プラスチック缶を導入した。 PCRペール缶のようなインセンティブは、再生プラスチックの使用を奨励し、プラスチック廃棄物を減らし、持続可能な開発を促進する。 同社は、インド初の潤滑油ペール缶用梱包材である50%PCRペール缶により、廃棄物の削減、廃棄物の価値への転換、持続可能な目標の推進において顧客を支援することを目指している。

制限されたインフラと供給。

リサイクル用の消費後プラスチックごみの不足と、多くの地域における不十分なリサイクル・インフラも障害となっている。 この問題に対する認識が高まり、リサイクルを奨励する取り組みが行われているにもかかわらず、消費者使用後のプラスチックを分別・処理するためのインフラや回収方法は、特定の場所ではまだ不足している。

さらに、原料の不足がPCRプラスチック製造プロセスの拡張性を制限し、市場の成長を妨げている。 供給制限をさらに悪化させているのは、リサイクル原料の輸送と処理に関する物流問題である。 政府、企業、地域社会が協力して、回収・リサイクルシステムを強化し、廃棄物管理インフラに大規模な投資をして、これらの制約を克服しなければならない;

品質と汚染に関する懸念

回収材料の汚染レベルを管理し、均一な品質基準を維持することは、世界的にポストコンシューマーリサイクル(PCR)プラスチック事業が直面している大きな課題です。 PCRプラスチックには複数の選別・加工工程が頻繁に使用されるため、材料の品質や属性にばらつきが生じる可能性がある。

PCRプラスチックの使用と性能は、元の商品から残った不純物やリサイクル不可能な成分による汚染によっても影響を受ける可能性がある。 このような汚染や品質に関する課題に対処するためには、最先端の選別・洗浄技術への投資とともに、リサイクルの全過程における厳格な品質管理手順が必要である。

セグメント分析

世界のポストコンシューマーリサイクル(PCR)プラスチック市場は、サービス、供給元、ポリマー、加工、エンドユーザー、地域に基づいてセグメント化されている。

包装業界におけるポリプロピレンの需要増加。

ポリプロピレンセグメントは、世界の消費者再利用(PCR)プラスチック市場の1/3以上を占める成長地域の一つである。 様々な分野で持続可能なパッケージング・ソリューションに対する需要の高まりが、世界の消費者再利用後(PCR)ポリプロピレン(PP)市場の顕著な拡大を牽引している。

例えば、2023年にRepsol S.A.とSignode Industrial Group LLCは、高強度用途向けに30%リサイクル材を使用した既製ポリプロピレン(PP)ストラップを発表した。 新しく発売されたレプソル・レシクレックスRXP33AAA PPコンパウンドには、機械的にリサイクルされた国産ポストコンシューマー・プラスチック(PCR)が30%配合されており、従来の化石由来の材料と比較してカーボンフットプリントを9%削減することにつながる。 このストラップは、バージン原料から製造されたものと同等の特性を誇っている;

地理的浸透

アジア太平洋地域の建設業界における非住宅建築プロジェクトの需要拡大。

世界のポストコンシューマーリサイクル(PCR)プラスチック市場では、アジア太平洋地域が圧倒的な強さを見せている。 アジア太平洋地域の消費者再生(PCR)プラスチック市場は、環境保全と持続可能性の重視の高まりにより急速に拡大している。 このような意識の高まりの結果、特に建設、自動車、包装などの分野において、バージンプラスチックの代替品として環境に有益なPCRプラスチックの需要が増加している。

アジア太平洋地域の建設業界は、病院、学校、大学などの非住宅建築プロジェクトの需要増加により、今後数年間でかなりの成長が見込まれている。 この需要は予測期間を通じて持続すると予想される。 その結果、ベルト、ヘルメット、安全ベストなどの個人用保護具製品の事業展開が急がれ、需要が増加する。

例えば、2020年、アジア太平洋地域では、ダウは、特にコレーション用シュリンクフィルム用途に特化した全く新しいポストコンシューマーリサイクル(PCR)プラスチック樹脂を開発し、発表した。 この新しい樹脂はPCR濃度が40%で、バージン樹脂と同様の機能を持つフィルムを製造する。 この製品XUS 60921.01は、ダウの主要リサイクルパートナーを通じて中国国内で回収されたリサイクルプラスチックを使用し、中国南京にあるダウの外部製造施設で製造される。

別の例では、2021年にダウとインドのリサイクル企業であるLucro Plastecycleが提携し、インドで消費者使用後のリサイクルプラスチックを使用したポリエチレンフィルムソリューションを開発・発売した。 この提携は、2031年までに1 MMTのプラスチックを回収、再利用、リサイクルするというダウの目標を支援し、同地域の循環型経済に貢献するものである。

COVID-19の影響分析

ポストコンシューマーリサイクル(PCR)プラスチック事業は、COVID-19の流行によっていくつかの影響を受けている。 ウイルスの蔓延を食い止めるため、いくつかの町やリサイクル施設が操業制限や安全上の注意を課したとき、パンデミックはまず、廃棄物管理システムやリサイクル業務に世界的な混乱を引き起こした。

回収率や処理能力の低下により、リサイクル可能な消費者プラスチック廃棄物が減少し、PCRプラスチック原料の供給に影響を与えた。 さらに、PCRプラスチックアイテムの市場は、パンデミック中の消費者行動の変化によって影響を受けた。 個人用保護具(PPE)、医療用品、食品配送用包装は、清潔さと安全性への注目の高まりにより需要が高まっている使い捨てプラスチック製品のひとつである。

バージン・プラスチック製品の需要が急増した結果、メーカーがPCRプラスチックへの投資や使用を優先する傾向が弱まったため、再生プラスチック市場に影響が出ている。 パンデミックは、プラスチック分野における持続可能性と循環型経済の概念の重要性に注目を集めた。 環境問題やプラスチック汚染が広く知られるようになるにつれ、持続可能な慣行を重視し、リサイクル素材の使用を奨励する企業や政府の圧力が高まっている。

ロシア・ウクライナ戦争の影響分析

ロシアとウクライナの紛争は、世界の消費者再生(PCR)プラスチック事業に顕著な影響を及ぼしている。 世界の石油化学セクターにおいて、ロシアとウクライナはともに大きなアクターである。 ロシアはプラスチック製造に必要な原料である天然ガスと原油の大規模な供給国であり、ウクライナは化学製品の主要生産国である。

紛争によるサプライチェーンの混乱により、PCRプラスチックの生産に必要な原材料の入手が不透明になっている。 世界のPCRプラスチック業界は現在、この混乱の結果、供給不足と価格変動に見舞われている。 紛争は物流や輸送ラインにも影響を及ぼしており、完成したプラスチック製品や回収されたプラスチックの移動がより困難になっている。

多くの企業がこの地域の国際貿易路線に依存しており、戦闘の結果、遅延、ルート変更、輸送コストの上昇が生じている。 メーカーが物流の問題で完成品を消費者に届けられず、リサイクルプラスチック原料を入手できない結果、サプライチェーンはストレスを受けている。

主な進展

2020年5月28日、ダウはコレーションシュリンクフィルム用途に特化した全く新しいポストコンシューマーリサイクル(PCR)プラスチック樹脂を開発、発表した。 この新しい樹脂はPCR濃度が40%で、バージン樹脂と同様の機能を持つフィルムを製造する。 この製品XUS 60921.01は中国南京にあるダウの外部製造施設で製造され、ダウの主要リサイクルパートナーを通じて中国国内で回収されたリサイクルプラスチックを使用している。

2021年2月11日、ダウとインドのリサイクル企業Lucro Plastecycleは、インドで消費者使用後のリサイクルプラスチックを使用したポリエチレンフィルムソリューションを開発・発売するために提携しました。 この提携は、2031年までに1 MMTのプラスチックを回収・再利用・リサイクルするというダウの目標を支援し、同地域の循環型経済に貢献するものである。

2023年2月3日、革新的な潤滑技術で世界をリードするモービルは、環境に配慮したパッケージングを推進する取り組みの一環として、消費者再生利用(PCR)率50%のプラスチック缶を導入した。 PCRペール缶のようなインセンティブは、再生プラスチックの使用を奨励し、プラスチック廃棄物を減らし、持続可能な開発を促進する。 同社は、インド初の潤滑油ペール缶用梱包材である50%PCRペール缶により、顧客の廃棄物削減、廃棄物の価値転換、持続可能な目標達成を支援することを目指している。

競争状況

市場の主要グローバルプレーヤーには、BASF SE、SABIC、アルケマ、セラニーズ・コーポレーション、イーストマン・ケミカル・カンパニー、エクソンモービル・コーポレーション、コベストロAG、ウルトラポリコーポレーション、プラスティパック・ホールディングス、ダウなどが含まれる。

レポートを購入する理由

サービス、供給元、ポリマー、加工、エンドユーザー、地域に基づく世界の消費者再生(PCR)プラスチック市場のセグメンテーションを可視化し、主要な商業資産とプレーヤーを理解する。

トレンドと共同開発の分析による商機の特定;

消費者再生(PCR)プラスチック市場レベルの全セグメントを網羅した多数のデータを収録したExcelデータシート。

PDFレポートは、徹底的な定性的インタビューと綿密な調査の後の包括的な分析で構成されています。

主要プレイヤーの主要製品で構成された製品マッピングがエクセルで入手可能です;

世界の消費者再利用(PCR)プラスチック市場レポートは、約78の表、81の図と207ページを提供します。

2024年ターゲットオーディエンス

メーカー/バイヤー

業界投資家/投資銀行

リサーチ・プロフェッショナル

新興企業

-

調査方法と範囲

- 調査方法

- 調査目的と調査範囲

-

定義と概要

-

エグゼクティブ・サマリー

- サービス別スニペット

- ソース別スニペット

- ポリマー別スニペット

- 加工別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

-

ダイナミクス

- 影響要因

- 推進要因

- 循環型経済への取り組みと資源効率

- 持続可能性と開発

- Restraints

- 制限されたインフラと供給

- 品質と汚染に関する懸念

- インパクト分析

- 推進要因

- 影響要因

-

業界分析

- ポーターのファイブフォース分析 ;

- サプライチェーン分析

- 価格分析

- 規制分析

- ロシア・ウクライナ戦争の影響分析

- DMIオピニオン

-

COVID-19の分析

- COVID-19の分析

- COVID-19前のシナリオ

- COVID-19中のシナリオ

- COVID-19後のシナリオ

- COVID-19の中での価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

-

サービス別

- はじめに

- 市場規模分析および前年比成長率分析(%)(サービス別)

- 市場魅力度指数(サービス別)

- 収集運搬*

- はじめに

- 市場規模分析と前年比成長率分析(%)

- リサイクル

- 焼却

- 埋立処分

- はじめに

-

ソース別

- はじめに

- 市場規模分析および前年比成長率分析(%)(ソース別)

- 市場魅力度指数(ソース別)

- ボトル*

- はじめに

- 市場規模分析と前年比成長率分析(%)

- 非ボトル硬質

- その他

- はじめに

-

ポリマー別

- はじめに

- 市場規模分析および前年比成長率分析(%)(ポリマー別)

- 市場魅力度指数(ポリマー別)

- ポリエチレンテレフタレート(PET)*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリウレタン(PU)

- ポリスチレン(PS)

- その他

- はじめに

-

加工別

- はじめに

- 市場規模分析と前年比成長率分析(%)(加工別)

- 市場魅力度指数(加工別)

- 化学プロセス*

- はじめに

- 市場規模分析と前年比成長率分析(%)

- 機械的プロセス

- 生物学的プロセス

- はじめに

-

エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)(エンドユーザー別)

- 市場魅力度指数(エンドユーザー別)

- 包装*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 市場魅力度指数(エンドユーザー別)

- 建築・建設

- 自動車

- 家具

- 再生プラスチック

- その他

- はじめに

-

地域別

- はじめに

- 市場規模分析および前年比成長率分析(%)(地域別)

- 市場魅力度指数(地域別)

- 北米

- はじめに

- 地域別の主なダイナミクス

- 市場規模分析と前年比成長率分析(%)、 サービス別

- 市場規模分析および前年比成長率分析(%)、ソース別

- 市場規模分析および前年比成長率分析(%)、 ポリマー別

- 市場規模分析および前年比成長率分析(%)、加工別

- 市場規模分析および前年比成長率分析(%)、 エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- U.米国

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 主要地域別動向

- 市場規模分析と前年比成長率分析(%)、 サービス別

- 市場規模分析および前年比成長率分析(%)、ソース別

- 市場規模分析および前年比成長率分析(%)、ポリマー別

- 市場規模分析および前年比成長率分析(%)、 加工別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、 国別

- ドイツ

- イギリス

- フランス

- ロシア

- スペイン

- その他ヨーロッパ

- 南米

- はじめに

- 地域別の主なダイナミクス

- 市場規模分析と前年比成長率分析(%)、 サービス別

- 市場規模分析および前年比成長率分析(%)、ソース別

- 市場規模分析および前年比成長率分析(%)、 ポリマー別

- 市場規模分析および前年比成長率分析(%)、加工別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、 国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋地域

- はじめに

- 主な地域固有のダイナミクス

- 市場規模分析と前年比成長率分析(%)、 サービス別

- 市場規模分析および前年比成長率分析(%)、ソース別

- 市場規模分析および前年比成長率分析(%)、ポリマー別

- 市場規模分析および前年比成長率分析(%)、 加工別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、 国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- はじめに

- 主要地域別動向

- 市場規模分析と前年比成長率分析(%)、 サービス別

- 市場規模分析と前年比成長率分析(%)、 供給元別

- 市場規模分析および前年比成長率分析(%), ポリマー別

- 市場規模分析および前年比成長率分析(%), 加工別

- 市場規模分析および前年比成長率分析(%), エンドユーザー別

- はじめに

-

競争環境

- 競争シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

-

会社概要

- BASF SE*

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主な展開

- SABIC

- アルケマ

- セラニーズコーポレーション

- イーストマン・ケミカル・カンパニー

- エクソン モービル コーポレーション

- コベストロAG

- ウルトラポリ株式会社

- プラスティパック・ホールディングス

- ダウ (LIST NOT EXHAUSTIVE) .

- BASF SE*

-

付録

- 会社概要とサービス

- お問い合わせ