❖本調査資料に関するお問い合わせはこちら❖

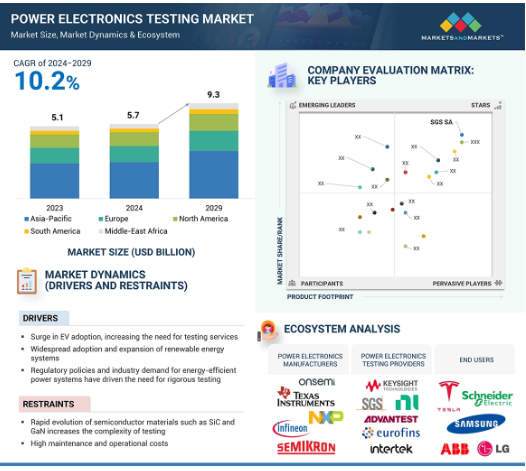

世界のパワーエレクトロニクス試験市場は、2024年に57億米ドルと評価され、2029年には93億米ドルに達すると予測されています。パワーエレクトロニクス試験の需要は、電気自動車(EV)の増加の影響を受けています。再生可能な電源とスマートグリッドは、さまざまな分野の電力管理システムの試験ニーズを高めています。半導体技術の進化により、SiCやGaNなどの先端デバイスが評価され、パワーエレクトロニクス試験需要が増加しています。

パワーエレクトロニクス試験市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場は、急速な工業化、民生用電子機器産業、活況を呈する自動車部門、特に電気自動車によって牽引されています。この地域では、5Gインフラ、スマートグリッド、産業オートメーションへの積極的な投資が、テストソリューションの需要をさらに高めています。

パワーモジュールがエネルギー効率とシステム性能の向上に不可欠になるにつれ、メーカーは信頼性と安全規格への準拠を確保するために厳格な試験を優先します。

北米におけるパワーエレクトロニクス試験の主な促進要因としては、電気自動車、再生可能エネルギー統合、産業用アプリケーションにおける高効率電源システムのニーズの高まりなどが挙げられます。

電気自動車(EV)の普及拡大、再生可能エネルギーシステムの進歩、5Gネットワークの台頭、民生用電子機器やスマートグリッドにおける信頼性の高いパワーエレクトロニクスの必要性が、市場成長の主な要因です。

高度で専門的な試験を必要とする新興技術の複雑さと試験コストの高さが、この市場の成長を抑制すると予想されます。

AI/ジェネレーティブAIがパワーエレクトロニクス試験市場に与える影響

ジェネレーティブAI(Gen Al)は、現実的で多様な試験データを生成することで、パワーエレクトロニクス試験を自動化します。極端な、あるいは制御不能な電力系統の状態をラボでシミュレートできるため、製品の信頼性が向上します。極限環境におけるパワーシステムの仮想試験を可能にし、製品の信頼性を向上させます。Gen Alは、試験のワークフロー効率を向上させるカスタムシナリオを作成することで、物理的なプロトタイプの必要性を減らし、開発をスピードアップします。また、現在の性能データに応じて試験条件を調整することで、適応試験を容易にします。これにより、早期の問題を警告する精度と効率が向上します。GenAl/Alは、よりインテリジェントで迅速かつ効果的なテスト手法を促進することで、パワーエレクトロニクス試験市場を破壊します。

パワーエレクトロニクス試験市場の動向とダイナミクス

促進要因 EV導入の急増による試験サービスニーズの増加

電気自動車への需要の高まりにより、安定したパワーエレクトロニクス部品が必要とされ、規制への適合を確実にするための詳細な評価による効率的で耐久性のある安全な試験サービスへのニーズが高まっています。自動車には、イグニッションスイッチ、ワイパー制御、アダプティブ・フロント照明、室内照明、自動パワーステアリングなど、パワーエレクトロニクスに依存する部品が数多くあります。電気自動車やプラグインハイブリッド車の台頭は、パワーエレクトロニクスがエネルギー管理において重要な役割を果たすことを意味します。これらの自動車では、パワーエレクトロニクスが主に電気エネルギーの流れを制御し、モーターの回転数とトルクを調整します。環境問題や排ガス規制のため、先進国、特に欧州では自動車の排ガス削減を目指しています。自動車設計者は、罰則を避けるために電気自動車への投資を増やしています。さらに、完全電気自動車の大型バッテリーを充電するには、EV車用に設計されたほとんどのステーションが400Vで動作するため、800ボルトの充電器が必要です。また、自動車用パワーエレクトロニクスの進歩に関する予測には、デバイスのパッケージング、斬新なパワーモジュールの設計、インバータのコストとサイズを削減し高温での動作を可能にする高温コンデンサなど、いくつかの重要な分野での進歩が含まれています。

制約: SiCやGaNなど半導体材料の急速な進化によるテストの複雑化

パワーエレクトロニクス試験市場における技術の複雑さは、炭化ケイ素(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ半導体の出現によってますます影響を受けています。これらの材料は、より高い電圧、温度、スイッチング周波数など、従来のシリコンを大幅に上回る利点を備えています。その結果、これらのパワーエレクトロニクス・デバイスは、より効率的でコンパクトになります。これらの重要性は、電気自動車、再生可能エネルギー・システム、高周波通信などの高度なアプリケーションにとって極めて重要であることにあります。このような性能開発には、重大な試験上の障害が発生します。高出力レベル、高速過渡運動、厳しい熱負荷には、詳細なエンジニアリングと試験装置の進歩が必要です。その後のブレークダウンでは、信頼性と最大性能の両方を達成するために、SiCとGaNデバイスのスイッチング速度、電力損失、温度と電圧上昇時の熱挙動を調査する必要があります。さらに、このような高周波環境では、寄生効果や電磁干渉(EMI)にも対処する必要があるため、試験方法が複雑になります。その結果、ワイドバンドギャップ半導体技術の複雑さの成熟に対応するために試験装置を迅速に進化させる必要があるため、コストと複雑さが増大し、手頃な価格でスケーラブルな試験オプションを開発するためのメーカーの作業が複雑になります。

機会: 航空電子工学と防衛システムにおける高効率パワーエレクトロニクスへの依存度の増加

航空宇宙・防衛分野は、最新の航空電子工学とUAVのニーズを満たすために、高効率のパワーエレクトロニクスに依存しています。過酷な環境下で適切に機能するために、これらの分野では信頼性が高く効率的な電力変換および制御技術が求められます。このようなアプリケーションでは、パワーコンポーネントは弾力性があり軽量で、理想的な運用のために最大限の効率を提供し、ミッションの成功とシステムのサスティナブルに不可欠なエネルギーの浪費と発熱を最小限に抑える必要があります。パワーエレクトロニクスへの依存が拡大する中、航空宇宙および防衛用途に適した特殊な計測器が大きな期待を集めています。これらの分野では、従来の電力性能評価だけでなく、コンポーネントの信頼性や過酷な条件への適応性を慎重に評価する必要があります。EMIや温度サイクル、放射線の影響など、真の動作条件を把握するためには、機器にシミュレーション機能が必要です。厳しい軍事・航空規格への準拠を保証するためには、電源管理システムやインバータの精密なテストが不可欠です。電動航空機や宇宙ミッションなど、防衛・航空宇宙システムの電化への発展により、パワーエレクトロニクスデバイスメーカーにとって、信頼できる専門的な試験の機会に対する要求が高まります。

課題 さまざまな世界的な安全性、効率性、および品質規格に準拠することは、メーカーにとって複雑でリソースを必要とします。

メーカーは、パワーエレクトロニクス試験市場において、グローバルな安全性、効率性、品質基準を満たす上で重要なハードルに直面しています。パワーエレクトロニクス製品の安全性と機能性は、多様な市場で変化する規格に依存しています。コンプライアンスを達成するには、ISOやULのような多くの規制をしっかりと認識する必要があります。これらの規格は要求が厳しいため、広範な文書化と厳格な試験方法が必要となり、メーカーは研究開発に多大な時間とリソースを費やすと同時に、包括的な試験プロトコルを構築する必要があります。車載アプリケーションに対応するためには、パワーエレクトロニクスは安全性に関する個別の規制に適合する必要があり、ISO 26262などのEMCおよび機能安全要件が含まれます。航空宇宙用途の機器は、信頼性と環境性能の重要性から、厳しい規格に準拠する必要があります。さらに、技術革新や市場の変化に応じて規制が変動する傾向があるため、コンプライアンスの管理は面倒になります。また、従業員の教育や昇進を維持することも重要であり、業務上の経済的負担も増大します。コンプライアンスを保証するためには、多くの労力と資金が必要となり、新しいパワーエレクトロニクス・ソリューションの立ち上げが遅れる可能性があります。

世界のパワーエレクトロニクス試験市場のエコシステム分析

市場の各社は、幅広い用途に適した包括的な試験ソリューションとサービスを提供しています。主なパワーエレクトロニクス試験装置プロバイダーには、株式会社アドバンテスト(日本)、Teradyne Inc.(米国)、ローデ・シュワルツ(ドイツ)、Chroma ATE Inc.(台湾)、Cohu, Inc.(米国)などがあります。一方、SGS SA(スイス)、Bureau Veritas(フランス)、TÜV SÜD(ドイツ)、Intertek Group plc(イギリス)、TÜV RHEINLAND(ドイツ)が主要なパワーエレクトロニクス試験サービスプロバイダー。

予測期間中、パワーディスクリートではトランジスタが市場の主導的地位を維持

パワーディスクリートデバイスの種類別市場では、トランジスタが重要な役割を果たし、市場全体の70%以上を占めています。電力変換や信号昇圧など、多くのアプリケーションにおいてトランジスタは不可欠です。これらのデバイスは、再生可能エネルギーや民生用電子機器など、効率的な電力調整に依存する産業の発展に不可欠です。電化へのシフトが進んでいるため、複数の産業がトランジスタの改良を必要としています。SiCやGaNなどのワイドバンドギャップ半導体の導入と使用は、トランジスタへの要求を増大させます。先進的な半導体はより優れた効率と熱性能を提供するため、業界要件に準拠するための広範な試験の必要性が高まります。5Gネットワークとスマート・パワー・システムの進化は、一貫したスイッチング・コンポーネントに必要なパワー・トランジスタの購入を増加させます。高周波信号の効率的な管理は、信頼性の高いネットワーク構築におけるトランジスタの重要な役割に依存しています。データ伝送速度が速くなり、応答時間が5Gシステムの要求を満たせなくなると、整合性が損なわれます。5Gデバイスとネットワーク・インフラがもたらす電力と熱の増大という課題を解決できるかどうかは、パワー・トランジスタにかかっています。これらの要因が相まって、当面の間、トランジスタがパワー・ディスクリート・テストの主要セグメントであり続けることは確実です。

予測期間を通じて最も急成長する自動車・輸送分野

電気自動車やハイブリッド車の急速な普及に伴い、自動車・運輸業界はパワーエレクトロニクス・テストの分野でリードすることが予想されます。EVの効率と安全性は、バッテリ管理とエネルギー変換を行うパワーエレクトロニクスの試験にかかっています。二酸化炭素排出量を削減し、よりクリーンなエネルギーを採用するための世界的な取り組みにより、厳しい規制基準を満たす一流のパワーエレクトロニクスに対する需要が急上昇しています。充電技術とビークル・ツー・グリッド(V2G)コンセプトの進歩は、自動車分野におけるパワーコンバータとインバータの試験の緊急性を高めています。これらのシステムの信頼性と寿命を保証するためには、厳格な試験が必要です。さらに、自律走行や先進運転支援システム(ADAS)システムへの注目のシフトにより、先進パワーエレクトロニクス試験の需要が高まっています。充電インフラや急速充電ステーション、V2G技術の進化に伴い、パワーエレクトロニクスの複雑さが増しており、パワーコンバータやインバータなどのコンポーネントの試験需要が増加しています。パワーエレクトロニクス試験分野で最大の市場セグメントを獲得するのは、自動車・運輸部門でしょう。この業界は、厳しい規制を伴う強力な電子機器に幅広く依存しており、高品質の試験サービスを要求しているため、市場成長に不可欠な力となっています。

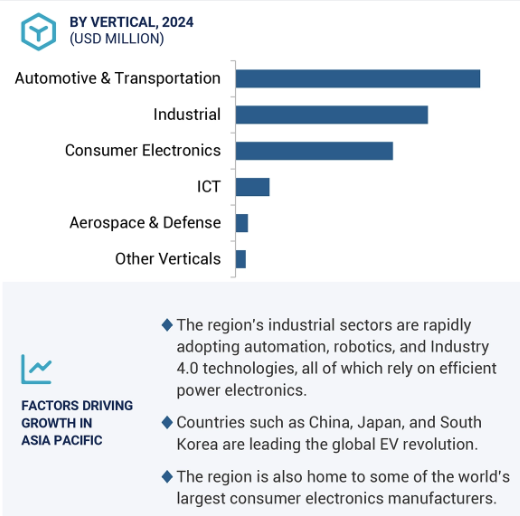

予測期間中、パワーエレクトロニクス試験市場全体ではアジア太平洋地域が最も高い成長率を記録すると予測

予測期間中、アジア太平洋地域がパワーエレクトロニクス分野を支配し、最も高い成長を達成すると予測されています。中国、日本、韓国は、民生用電子機器のICTや産業分野で広範な産業を有しており、アジア太平洋地域の市場発展をもたらしています。電気エネルギーに対する需要の高まりと、再生可能なインフラを強化するための国家の取り組みが、アジア太平洋地域の市場成長に影響を与えています。中国やインドなどの人口増加により、通信システムの導入が進み、パワーエレクトロニクス分野の成長が見込まれます。

アジア太平洋地域のさまざまなセクターで、産業オートメーションの利用が増加しています。製造業や物流などの分野では、オートメーションシステムは、その性能を調整・改善するパワーエレクトロニクスから大きな利益を得ています。スマートシティや交通システムにおけるエネルギー管理と配電の改善には、最先端のパワーエレクトロニクスが必要です。その結果、パワーエレクトロニクス分野の部品やシステムに対する要求が高まっています。ルネサス エレクトロニクス株式会社や三菱電機株式会社などの大手パワーエレクトロニクス企業の貢献により、この地域の市場は拡大しています。こうした状況は、アジア太平洋地域のパワーエレクトロニクス分野の成長を後押しすると予測されています。

パワーエレクトロニクス試験市場の最新動向

2024年5月、株式会社アドバンテストは、V93000 EXAスケールSoCテスト・システム用の超大電流電源を発売しました。新しいDCスケールXHC32は、AIアクセラレータ、HPCチップ、GPU、ネットワーク・スイッチ、ハイエンド・アプリケーション・プロセッサのより高い電力要件に対応するため、最大32チャネル、最大640Aの電流を供給します。

2024年3月、キーサイト・テクノロジーは、デバイス・セキュリティ・テストとツール開発で定評のあるRiscure社を買収しました。これにより、RiscureはKeysightのRiscure Security Solutionsというブランド名で能力を拡大し、Keysightのセキュリティ・ポートフォリオを強化するとともに、その過程で同社の知識を向上させることができます。この買収は、キーサイトのサービスを補完するアプリケーションおよびセキュリティ・テスト市場を対象としています。

2023年12月、アドバンテスト・コーポレーションは、5GおよびloTデバイスのテストを改善するために、Amarisoftと提携しました。この提携により、Amarisoft社の4Gインターネットおよび5G AMARIコールボックスのユーザーは、アドバンテストのマイクロ・ライン・テスト(MLT)管理にアクセスできるようになりました。

2023年11月、Intertekは、フランスの試験・エンジニアリング独立企業であるEmitech Groupと提携し、欧州における電気試験サービスを強化しました。EN 17025およびEN 17065規格の認証を受けたEmitechは、ノーティファイド・ボディ(Notified Body)としてCBスキームで活動しており、現在、消費財、医療機器、輸送、インフラストラクチャ業界の組織に対して、トレーニング、試験、エンジニアリング・サポート・サービスを提供しています。

2023年9月、National Instruments Corp.は、バッテリ試験とシミュレーションのためのハイパワー・テストシステムの最新製品であるNHR 4800高密度バッテリサイクラとエミュレータを発表しました。この製品は、モジュール性、汎用性、安全性を重視した設計で、コンパクトなフォームファクタで高出力を提供します。本製品は、自動車、航空宇宙、エネルギーの各分野における研究、検証、生産、セカンドライフ・アプリケーションを対象としています。

主要市場プレイヤー

トップ企業 パワーエレクトロニクス試験市場 – 主な市場参入企業

SGS SA (Switzerland)

Bureau Veritas (France)

Intertek Group plc (UK)

Advantest Corporation (Japan)

Teradyne Inc., (US)

DEKRA (Germany)

TÜV SÜD (Germany)

National Instruments Corp. (US)

TÜV RHEINLAND (Germany)

TÜV NORD Group (Germany)

UL LLC (US)

Cohu, Inc. (US)

Rohde & Schwarz (Germany)

Keysight Technologies (US)

Chroma ATE Inc. (Taiwan)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 市場ダイナミクス

推進要因

– EV普及の急増による試験サービスニーズの増加

– 再生可能エネルギーの普及と拡大

– 民生用電子機器や企業におけるエネルギー効率の高いパワーエレクトロニクスに対する需要の伸び

– エネルギー効率の高い電源システムに対する規制政策と業界の需要が、厳格な試験の必要性を促進

– 鉄道、電力網、データセンターなどの産業における高電圧システムの需要が、特殊な試験装置の需要を促進

制約事項

– SiCやGaNなど半導体材料の急速な進化による試験の複雑化

– パワーエレクトロニクス試験における高い初期投資コスト

可能性

– 航空電子工学および防衛システムにおける高効率パワーエレクトロニクスへの依存度の高まり

– 産業用アプリケーションにおける電化の重要性の高まり

– 5Gおよび電気通信の拡大

課題

– さまざまなグローバル安全基準、効率基準、品質基準への準拠は、メーカーにとって複雑で資源集約的である可能性

5.2 顧客のビジネスに影響を与えるトレンド/混乱

5.3 価格分析

2023年における主要メーカーの試験機の平均販売価格動向

上位装置プロバイダーが提供する自動試験装置の平均販売価格

パワーエレクトロニクス試験装置の平均販売価格動向(地域別

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 投資と資金調達のシナリオ

5.7 技術分析

主要技術

– ワイドバンドギャップ半導体(SiC、GaN)

– 有限要素解析(FEA)

補完技術

– デジタルツイン技術

隣接技術

– 自動試験装置(ATE)

– データ収集・制御(DAQ)システム

5.8 特許分析

5.9 貿易分析

輸入シナリオ

輸出シナリオ

5.10 主要会議とイベント、2024-2025年

5.11 ケーススタディ分析

セミポエレックスが電力変換システムに最適化したシックパワーモジュールを開発

トランスフォーム社、コルセア社に高性能電源ユニット(psu)を提供

デルタ・エレクトロニクス、テキサス・インスツルメンツ社の窒化ガリウムでデータセンターに電力を供給

5.12 関税と規制の状況

関税分析

規制分析

– 規制機関、政府機関、その他の組織

– 標準規格

5.13 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.14 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.15 パワーエレクトロニクス試験市場におけるAI/GEN AIの影響

はじめに

パワーエレクトロニクス試験におけるGen AIの使用

パワーエレクトロニクス試験市場への影響

ジェネレーティブAIに取り組む隣接エコシステム

パワーエレクトロニクス試験市場、製品別

100

6.1 導入

6.2 試験装置

自動試験装置

– 製造時間の短縮と製品リコール率の低減への注目の高まり

オシロスコープ

– 小型電子機器の需要増

信号発生器

– 多様かつ高精度で安定した信号の発生が可能

マルチメータ

– 携帯性と汎用性で現場や試験室での採用が増加

ロジックアナライザ

– デジタル回路や通信システムのトラブルシューティングに活躍

スペクトラム・アナライザ

– 信号の周波数コンテンツ、パワー、変調に関する詳細な洞察を提供する能力

BERTソリューション

– 製品開発、プロセス改善、リソース割り当てについて、十分な情報に基づいた選択を行う必要があります。

ネットワーク・アナライザ

– 電子ネットワークの信頼性と効率性の向上に重点を置いています。

6.3 試験サービス

電磁両立性(EMC)試験

– パワーエレクトロニクスの高度化に伴い、適切な電磁気的挙動を保証する必要性が高まっています。

電気安全試験

– 製品が正常な状態でも故障状態でも安全に動作することを検証する必要性

無線周波数(RF)試験

– パワーエレクトロニクス・デバイスが過剰なEMIを放出せず、外部RFノイズに耐性があることの確認

エネルギー効率試験

– 製品の消費電力を削減し、グローバルなサスティナブル製品に貢献することを保証します。

パワーエレクトロニクス試験サービス市場、デバイス種類別

112

7.1 導入

7.2 パワーディスクリート

さまざまなアプリケーションにおける効率向上のため、高周波スイッチングを備えたパワー・ディスクリート・ デバイスへの重点が増加

ダイオード

– 実装タイプとダイオードのパッケージング

– PINダイオード

– ツェナーダイオード

– ショットキーダイオード

– スイッチングダイオード

– 整流ダイオード

トランジスタ

– システムの信頼性向上と効果的な電力管理におけるスマート・パワー・トランジスタの使用

– 電界効果トランジスタ(FET)

– バイポーラ接合トランジスタ(BJT)

– 絶縁ゲートバイポーラトランジスタ(IGBT)

サイリスタ

7.3 パワーモジュール

産業用ドライブにおいて、電気モーターの速度を正確に制御する上で重要な役割を果たします。

標準&パワー統合モジュール

– IGBTモジュール

– FET

– その他の種類別パワーモジュール

IPM

7.4 パワーIC

パワーマネージメントIC

特定用途向けIC

パワーエレクトロニクス試験サービス市場、産業別

146

8.1 導入

8.2 民生用電子機器

ウェアラブル、iot デバイス、スマートホームデバイスにおけるパワーエレクトロニクスの統合の増加

8.3 産業用

パワーエレクトロニクスにおけるデジタル制御システムと先進アルゴリズムの採用増加

8.4 ICT

データセンターと情報通信機器向けの高度なパワーエレクトロニクス機器と制御された冷却の需要増

8.5 自動車および輸送

急速充電機能を備えた電気自動車の採用が増加し、市場成長に寄与

8.6 航空宇宙・防衛

航空機の電動化と高周波戦システムの需要増

8.7 その他の分野

パワーエレクトロニクス試験サービス市場、地域別

161

9.1 はじめに

9.2 北米

北米:マクロ経済見通し

米国

– ワイドバンドギャップ半導体材料の採用と系統安定化のためのエネルギー貯蔵ソリューションへの注力

カナダ

– 再生可能電源からの効率的な電力管理のためのパワーエレクトロニクスへのニーズが上昇

メキシコ

– 経済成長と人口増加が牽引する新興市場

9.3 欧州

欧州: マクロ経済見通し

英国

– 特に自動車OEMのプレゼンスが大きく、さまざまな業種で二酸化炭素排出量削減のための政府支援が活発

ドイツ

– EVの低価格化とエネルギー効率の改善にパワーエレクトロニクスが大きく貢献

フランス

– EVシフトによる公害レベル削減への注目の高まり

イタリア

– 再生可能エネルギーによる電力生産で欧州をリード

その他のヨーロッパ

9.4 アジア太平洋地域

アジア太平洋地域:マクロ経済見通し

中国

– 民生用電子機器の主要メーカーであり、EVの導入が急速

日本

– 再生可能エネルギー生産とSiC技術の採用に注力

インド

– 急速な都市化とインフラの近代化、太陽エネルギー導入の高成長

韓国

– インフラプロジェクト、高度交通システム、再生可能エネルギーへの取り組みの増加

その他のアジア太平洋地域

9.5 ロウ

列国:マクロ経済見通し

南米

– ブラジルのエネルギー・産業部門からのパワーエレクトロニクス需要の増加

中東・アフリカ

– GCC

– その他の中東・アフリカ

競争環境

競争環境

193

10.1 概要

10.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

10.3 収益分析、2020-2023年

10.4 市場シェア分析、2023年

10.5 企業評価と財務指標

企業評価

財務指標

10.6 ブランド/製品比較

10.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– デバイスのフットプリント

– 検査機器のフットプリント

– 検査サービスのフットプリント

– 業種別フットプリント

– 地域別フットプリント

10.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

10.9 競争シナリオと動向

製品発売

販売

事業拡大

その他の開発

企業プロフィール

228

11.1 主要検査サービスプロバイダー