❖本調査資料に関するお問い合わせはこちら❖

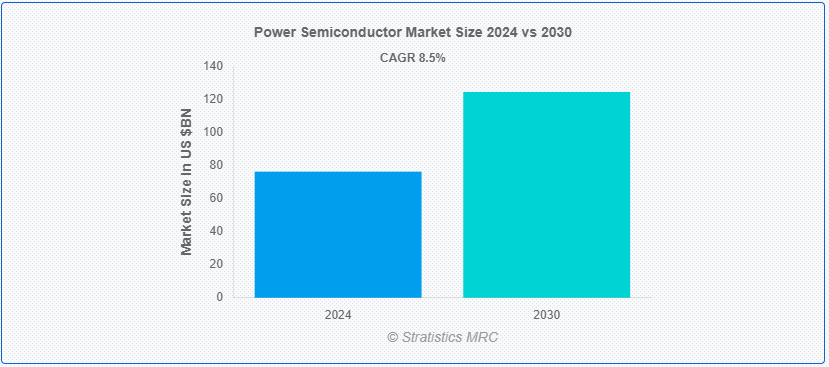

Stratistics MRCによると、パワー半導体の世界市場は2024年に762.5億ドルを占め、予測期間中の年平均成長率は8.5%で、2030年には1,244.1億ドルに達する見込みである。 パワー半導体は、大電流・大電圧を効率的に扱うように設計された電子デバイスである。 低電力アプリケーションに使用される小信号半導体とは異なり、パワー半導体は高電圧・高電流定格に最適化されており、多くの場合、相当量の電力をスイッチングまたは調整することができます。 各タイプは、スイッチング速度、電圧遮断能力、効率などの要素をバランスさせながら、異なる電力管理ニーズに適した特定の特性を持っている。

Shopifyによると、スマートフォン販売による収入は2021年に4,810億米ドルとピークに達し、2026年には5,000億米ドルを超えると予測されている。 中国の新エネルギー自動車産業発展計画(2021-2035年)によると、EVは2025年までに25%の市場シェアを占める可能性がある。

市場ダイナミクス: ;

ドライバー: ;

パワーエレクトロニクス需要の増加

パワーエレクトロニクスの需要増がパワー半導体市場を大幅に押し上げている。 パワーエレクトロニクスは、再生可能エネルギーシステム、電気自動車、産業機器、民生用電子機器など、さまざまなアプリケーションにおいて電力の変換と管理に重要な役割を果たしている。 太陽光発電や風力発電のような持続可能なエネルギー源への世界的なシフトは、パワー半導体が不可欠である効率的な電力変換技術を必要とする。 さらに、電気自動車の普及は、効率的なエネルギー管理とモーター制御のための高度なパワー半導体ソリューションを必要とする。

抑制要因

高い初期投資コスト

パワー半導体産業は、高い初期投資コストによる大きな障壁に直面しており、これが技術革新と市場参入を妨げている。 こうしたコストは主に、研究開発、製造施設(ファブ)、設備など、半導体製造プロセスが複雑で資本集約的であることに起因する。 最先端ファブの建設と維持には多額の資金が必要で、その額は数十億ドルに上ることが多く、新規参入企業や中小企業が業界の既存大手と競争するのは困難である。 しかし、こうした資金的障壁は市場参入の高い敷居を生み、中小企業が事業を拡大したり、次世代半導体技術の研究に投資したりすることを阻害している。

機会:

エネルギー効率に対する需要の増加

エネルギー効率に対する需要の高まりが、パワー半導体の成長を後押ししている。 これらの半導体は、電力変換および管理システムの効率を向上させ、エネルギー消費と運用コストを削減する上で重要な役割を果たしている。 主な推進要因としては、電気自動車の急速な普及、再生可能エネルギーインフラの拡大、スマートグリッド技術の普及などが挙げられる。 パワー半導体は、電力変換と制御の高効率化を可能にし、送電と利用時のエネルギー損失を最小限に抑える。 世界的な取り組みが持続可能性とカーボンフットプリントの削減を優先する中、先進的なパワー半導体技術に対する需要は今後も伸び続けると予想される。

脅威

統合と互換性の問題

パワー半導体における統合と互換性の問題とは、異なる半導体技術や材料を1つのチップ上、あるいは1つのシステム内で組み合わせる必要性から生じる課題を指す。 MOSFETやIGBTのようなパワー半導体デバイスは、再生可能エネルギーシステムから電気自動車に至るまで、様々なアプリケーションにおける効率的な電力変換と制御に不可欠である。 しかし、これらのデバイスを集積することは、技術的に大きなハードルとなります。 異なる半導体材料や技術間の電気特性、熱特性、製造プロセスの違いにより、互換性の問題が生じる;

COVID-19の影響: ;

COVID-19パンデミックはパワー半導体業界に大きな影響を与えた。 当初、世界的なサプライチェーンの混乱は半導体の製造と流通に遅れをもたらし、品不足と価格変動につながった。 メーカーが労働力不足や物流の課題に苦戦するなか、工場の操業停止や生産能力の低下によって、これはさらに悪化した。 パワー半導体分野の企業は、デジタルトランスフォーメーションの取り組みを加速し、リモートワーク政策を実施し、将来のリスクを軽減するためにサプライチェーンソースを多様化することで適応しなければならなかった。

予測期間中、パワー集積回路セグメントが最大になる見込み

電力集積回路分野は、様々なアプリケーションの効率と性能を向上させるために複数の機能を1つのチップに統合することで、予測期間中に最大となる見込みである。 ダイオードやトランジスタのようなディスクリート・パワー・コンポーネントとは異なり、パワーICは制御、駆動、保護回路をMOSFETやIGBTのようなパワー・スイッチング・デバイスと統合している。 パワーICはまた、最適化された回路設計と相互接続の削減により、より優れた熱管理と高い信頼性を実現します。 エネルギー効率に優れた小型電子機器の需要が高まる中、パワーICは、幅広い電子製品やシステムにおいて、フォームファクタの小型化、エネルギー効率の改善、性能の向上を実現する上で重要な役割を果たしている。

予測期間中、炭化ケイ素(SiC)セグメントのCAGRが最も高くなると予想される。

炭化ケイ素(SiC)セグメントは、従来のシリコンと比較して優れた材料特性を持つため、予測期間中のCAGRが最も高くなると予想される。 SiCデバイスは絶縁破壊電界強度が高く、効率を維持しながらより高い電圧と温度で動作できる。 この特性により、伝導損失が低減され、より小型で効率的なパワーエレクトロニクスシステムが可能になります。 さらに、SiCの高い熱伝導率は放熱性を高め、大電力動作時の信頼性と性能をさらに向上させる。 メーカーが生産プロセスの改良とコスト削減を続ける中、SiC半導体の普及は加速し、パワーエレクトロニクスの技術革新を促進し、よりエネルギー効率の高い技術への移行に貢献すると予想される。

最大のシェアを占める地域

アジア太平洋地域が推定期間中最大の市場シェアを占めた。 都市の拡大と近代化に伴い、スマートグリッド、電気自動車、産業オートメーションなどの様々なアプリケーションにおいて、効率的な電力管理ソリューションに対するニーズが急増している。 パワー半導体は、エネルギー効率を高め、二酸化炭素排出量を削減し、地域全体で都市のエネルギー需要が増加する中、信頼性の高い電力供給を確保する上で重要な役割を果たしている。 さらに、都市インフラにおけるモノのインターネット(IoT)や人工知能(AI)のような先進技術の統合は、この地域全体で複雑なデータ処理やリアルタイムの意思決定に対応できる堅牢な半導体デバイスへの要求をさらに増幅している。

CAGRが最も高い地域:

予測期間中、欧州地域は有利な成長を目撃すると推定されている。 より厳しい環境基準と野心的な気候目標により、各国政府はパワー半導体を含むエネルギー効率の高い技術の地域的な採用を奨励、義務付けている。 こうした規制は、より効率的で持続可能な半導体ソリューションの開発における技術革新と投資を促進する。 さらに、政府が提供する財政支援や研究助成金は、業界プレーヤーと研究機関の協力を促し、地域全体の技術進歩のための強固なエコシステムを育成している;

市場の主要プレーヤー

パワー半導体市場の主要企業には、アナログ・デバイセズ社、フェアチャイルド・セミコンダクター・インターナショナル社、富士電機株式会社、インフィニオン・テクノロジーズ社、マグナチップ・セミコンダクター社、三菱電機株式会社、NXPセミコンダクターズ社、ルネサス エレクトロニクス社、セミクロンインターナショナル社、シリコンラボラトリーズ社、STマイクロエレクトロニクス社、株式会社東芝などがある。

主な進展:

2023年10月、起亜自動車と現代自動車は、世界中で高まる電気自動車需要を支えるパワー半導体を確保するため、世界的な半導体大手であるInfineon Technologies AGとの意図的な協業を発表した。 この契約に基づき、起亜自動車と現代自動車は、絶縁ゲートバイポーラトランジスタ(IGBT)、ダイオード、炭化ケイ素(SiC)パワーモジュールなど、自動車用の中核パワー半導体を購入する。

三菱電機は2023年6月、産業機器向けの新型NX型フルSiC(炭化ケイ素)パワー半導体モジュールのサンプル出荷を開始すると発表した。

東芝エレクトロニクス・ヨーロッパは2023年5月、最新世代のU-MOS X-Hトレンチプロセスを採用した150V耐圧のNチャネルパワーMOSFETを発表した。 TPH9R00CQ5は、通信基地局やその他の産業用アプリケーションで使用されるような高性能スイッチング電源向けに特別に設計されています。

対象コンポーネント:

– パワー・ディスクリート

– パワー集積回路

– パワー・モジュール ;

対象素材:

– 窒化ガリウム(GaN)

– 炭化ケイ素(SiC)

– その他の素材

対象エンドユーザー:

– 航空宇宙・防衛

– 自動車

– 家電

– ヘルスケア

– その他エンドユーザー

対象地域

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランスuid=”197″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 Primary Research Sources

2.5.2 Secondary Research Sources

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 パワー半導体の世界市場、部品別

5.1 はじめに

5.2 パワーディスクリート

5.3 パワー集積回路

5.4 パワーモジュール

6 パワー半導体の世界市場、材料別

6.1 はじめに

6.2 窒化ガリウム (GaN)

6.3 炭化ケイ素 (SiC)

6.4 その他の材料

7 パワー半導体の世界市場、エンドユーザー別

7.1 はじめに

7.2 航空宇宙

7.3 自動車

7.4 家電

7.5 ヘルスケア

7.6 その他エンドユーザー

8 パワー半導体の世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 英国

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主な展開

9.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

9.2 買収および合併

9.3 新製品発売

9.4 拡張

9.5 その他の主要戦略

10 企業プロファイル

10.1 Analog Devices, Inc

10.2 Fairchild Semiconductor International, Inc

10.3 Fuji Electric Co、

10.4 Infineon Technologies AG

10.5 Magnachip Semiconductor Corporation

10.6 三菱電機株式会社

10.7 NXP Semiconductors N.V.

10.8 ルネサス エレクトロニクス

10.9 セミクロンインターナショナルGmbH

10.10 Silicon Laboratories Inc

10.11 STMicroelectronics N.V.

10.12 株式会社東芝

表一覧 ;

1 パワー半導体の世界市場展望、地域別(2022-2030年) ($MN)

2 パワー半導体の世界市場展望、コンポーネント別(2022-2030年) ($MN) ;

5 パワー半導体の世界市場展望、パワーモジュール別 (2022-2030) ($MN) ;

6 パワー半導体の世界市場展望、材料別 (2022-2030) ($MN)

7 パワー半導体の世界市場展望、窒化ガリウム (GaN) 別 (2022-2030) ($MN) ;

8 パワー半導体の世界市場展望、炭化ケイ素 (SiC) 別 (2022-2030) ($MN) ;

9 パワー半導体の世界市場展望、その他の材料別 (2022-2030) ($MN)

10 パワー半導体の世界市場展望、エンドユーザー別 (2022-2030) ($MN) ;

11 パワー半導体の世界市場展望、航空宇宙・防衛別 (2022-2030) ($MN) ;

12 パワー半導体の世界市場展望、自動車別 (2022-2030) ($MN)

13 パワー半導体の世界市場展望、家電別 (2022-2030) ($MN) ;

14 パワー半導体の世界市場展望、ヘルスケア別 (2022-2030) ($MN) ;

15 パワー半導体の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

16 北米パワー半導体の市場展望、国別 (2022-2030) ($MN) ;

17 北米パワー半導体の市場展望、部品別 (2022-2030) ($MN) ;

18 北米パワー半導体の市場展望、パワーディスクリート別 (2022-2030) ($MN) ;

19 北米パワー半導体の市場展望、パワー集積回路別 (2022-2030) ($MN)

20 北米パワー半導体の市場展望、パワーモジュール別 (2022-2030) ($MN) ;

21 北米パワー半導体の市場展望、材料別 (2022-2030) ($MN)

22 北米パワー半導体の市場展望、窒化ガリウム (GaN) 別 (2022-2030) ($MN) ;

23 北米パワー半導体の市場展望、炭化ケイ素 (SiC) 別 (2022-2030) ($MN) ;

24 北米パワー半導体の市場展望、その他の材料別 (2022-2030) ($MN)

25 北米パワー半導体の市場展望、エンドユーザー別 (2022-2030) ($MN)

26 北米パワー半導体の市場展望、航空宇宙・Aerospace &; 防衛 (2022-2030) ($MN)

27 北米パワー半導体の市場展望、自動車 (2022-2030) ($MN)

28 北米パワー半導体の市場展望、家電 (2022-2030) ($MN) ;

29 北米パワー半導体の市場展望、ヘルスケア別 (2022-2030) ($MN) ;

32 欧州パワー半導体の市場展望、コンポーネント別 (2022-2030) ($MN)

33 欧州パワー半導体の市場展望、パワーディスクリート別 (2022-2030) ($MN) ;

34 欧州パワー半導体の市場展望、パワー集積回路別 (2022-2030) ($MN) ;

35 欧州パワー半導体の市場展望、パワーモジュール別 (2022-2030) ($MN)

36 欧州パワー半導体の市場展望、材料別 (2022-2030) ($MN) ;

37 欧州パワー半導体の市場展望、窒化ガリウム(GaN)別 (2022-2030) ($MN) ;

38 欧州パワー半導体の市場展望、炭化ケイ素(SiC)別 (2022-2030) ($MN) ;

41 欧州パワー半導体の市場展望、航空宇宙・防衛別 (2022-2030) ($MN) ;

44 欧州パワー半導体の市場展望、ヘルスケア別 (2022-2030) ($MN)

45 欧州パワー半導体の市場展望、その他のエンドユーザー別 (2022-2030) ($MN) ;

46 アジア太平洋地域のパワー半導体の市場展望、国別 (2022-2030) ($MN) ;

49 アジア太平洋地域のパワー半導体の市場展望、パワー集積回路別 (2022-2030) ($MN) ;

50 アジア太平洋地域のパワー半導体の市場展望、パワーモジュール別 (2022-2030) ($MN)

51 アジア太平洋地域のパワー半導体の市場展望、材料別 (2022-2030) ($MN) ;

52 アジア太平洋地域のパワー半導体の市場展望、窒化ガリウム(GaN)別 (2022-2030) ($MN) ;

53 アジア太平洋地域のパワー半導体の市場展望、炭化ケイ素(SiC)別(2022-2030年) ($MN)

54 アジア太平洋地域のパワー半導体の市場展望、その他の材料別(2022-2030年) ($MN) ;

55 アジア太平洋地域のパワー半導体の市場展望、エンドユーザー別 (2022-2030) ($MN)

56 アジア太平洋地域のパワー半導体の市場展望、航空宇宙・Aerospace &; 防衛 (2022-2030) ($MN)

57 アジア太平洋地域のパワー半導体の市場展望、自動車 (2022-2030) ($MN) ;

58 アジア太平洋地域のパワー半導体の市場展望、家電製品別 (2022-2030) ($MN) ;

59 アジア太平洋地域のパワー半導体の市場展望、ヘルスケア別 (2022-2030) ($MN)

60 アジア太平洋地域のパワー半導体の市場展望、その他のエンドユーザー別 (2022-2030) ($MN) ;

63 南米のパワー半導体の市場展望、パワーディスクリート別 (2022-2030) ($MN) ;

64 南米パワー半導体の市場展望、パワー集積回路別 (2022-2030) ($MN) ;

67 南米のパワー半導体の市場展望、窒化ガリウム(GaN)別 (2022-2030) ($MN) ;

68 南米パワー半導体の市場展望、炭化ケイ素(SiC)別 (2022-2030) ($MN)

69 南米パワー半導体の市場展望、その他の材料別 (2022-2030) ($MN) ;

70 南米のパワー半導体の市場展望:エンドユーザー別 (2022-2030) ($MN)

71 南米のパワー半導体の市場展望:航空宇宙・防衛別 (2022-2030) ($MN) 防衛 (2022-2030) ($MN)

72 南米パワー半導体の市場展望、自動車 (2022-2030) ($MN) ;

73 南米のパワー半導体の市場展望、家電製品別 (2022-2030) ($MN) ;

74 南米パワー半導体の市場展望、ヘルスケア別 (2022-2030) ($MN)

75 南米パワー半導体の市場展望、その他のエンドユーザー別 (2022-2030) ($MN) ; アフリカ パワー半導体の市場展望、パワーディスクリート別 (2022-2030) ($MN)

79 Middle East &; アフリカ パワー半導体の市場展望、窒化ガリウム (GaN) 別 (2022-2030) ($MN)

83 中東 &; アフリカ パワー半導体の市場展望、炭化ケイ素 (SiC) 別 (2022-2030) ($MN)

84 中東 &; アフリカ パワー半導体の市場展望、民生用電子機器別 (2022-2030) ($MN)

89 中東・アフリカ パワー半導体の市場展望、ヘルスケア別 (2022-2030) ($MN) ;

90 中東・アフリカパワー半導体の市場展望、その他のエンドユーザー別 (2022-2030) ($MN)