❖本調査資料に関するお問い合わせはこちら❖

パワートゥガス市場規模 2024年~2028年

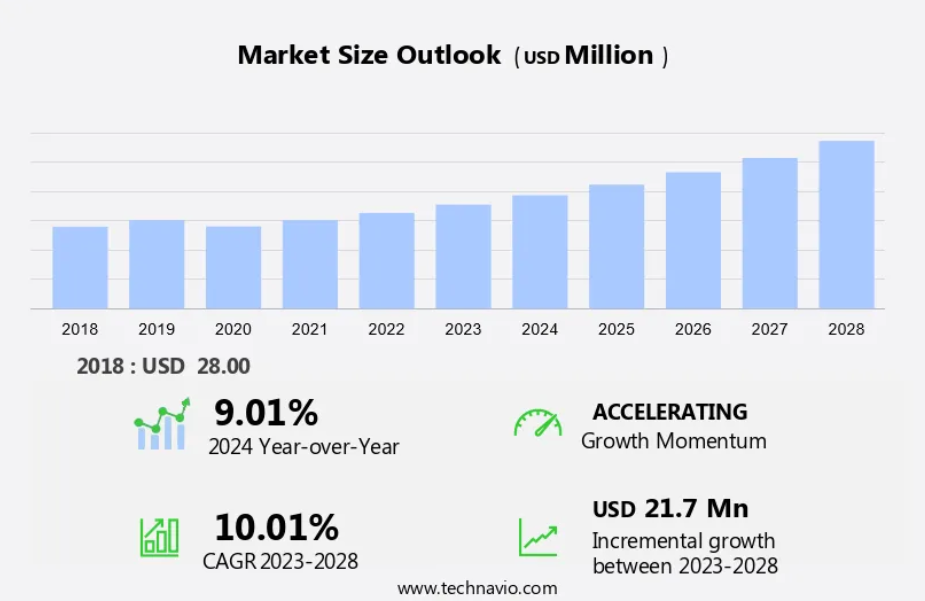

パワートゥガス市場規模は、2024年から2028年の間にCAGR 10.01%で2170万米ドルの成長が見込まれています。エネルギー部門は、いくつかの主要なトレンドによって、世界的な景観の大幅な変化を目の当たりにしています。まず、フラッキングなどの採掘技術の進歩による天然ガスの供給増加により、燃料の多様化が進んでいます。次に、太陽光や風力発電のコスト効率と効率性が向上していることから、再生可能エネルギー分野が注目を集めています。この傾向は、発電ミックスにおける再生可能エネルギーのシェア拡大に反映されています。最後に、輸送分野も変革の時期を迎えており、水素がゼロエミッションの移動手段として有望な代替燃料として浮上しています。輸送分野における水素の需要が高まっているのは、その高いエネルギー密度と長距離用途への潜在的可能性によるものです。 これらのトレンドはエネルギー分野の将来を形作るものであり、世界経済と環境に多大な影響を与えることが予想されます。

予測期間中の市場規模はどの程度になるでしょうか?

市場力学と顧客の状況

パワートゥガス(PtG)は、風力や太陽光などの再生可能エネルギーの余剰分を合成ガス(主に水素とメタン)に変換する革新的な技術です。このプロセスは、Power to Hydrogen(水素への電力)またはPower to Methane(メタンへの電力)とも呼ばれ、輸送、熱供給、産業用途など、さまざまな分野における脱炭素化に向けた大きな一歩となります。再生可能資源から生成される合成ガスは、余剰電力を蓄電し、化石燃料に代わる柔軟でクリーンな燃料を提供できるエネルギーキャリアです。電気分解プロセスで生成される水素ガスは、燃焼時に水蒸気のみを排出するクリーンな燃料であり、二酸化炭素排出量の削減と大気質の改善に役立つ魅力的なソリューションです。 PtG市場は、クリーン燃料の需要の高まりと、公害問題への対応の必要性によって牽引されています。 合成水素とメタンは、液体燃料や化学物質として、あるいは工業プロセス用の合成ガスを生成する際に使用することができます。水素ガスを生成する電気分解プロセスは、より効率的かつ費用対効果の高いものとなりつつあり、PtGは将来のエネルギー事情における有望なソリューションとなっています。風力や太陽光などの発電源は、PtG生産の主な原料です。この技術は、低炭素経済への移行において重要な役割を果たすことが期待されており、エネルギー貯蔵とさまざまな部門の脱炭素化のための柔軟かつ拡張可能なソリューションを提供します。 当社の研究者は、2023年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。 推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

主な市場推進要因

天然ガスの供給増加が市場成長の主な要因となっています。世界のエネルギー情勢は、よりクリーンで持続可能なエネルギー源への大きな転換期を迎えており、従来の液体燃料や化学物質に代わるものとして、パワートゥガス(PtG)技術への注目が高まっています。PtGでは、主に風力や太陽光発電による余剰の再生可能エネルギーを電気分解により水素(H2)に変換します。この水素は、エネルギーキャリアとして貯蔵し、後に再び電気へ変換したり、さまざまな用途のクリーン燃料として使用することができます。 温室効果ガスの主要因である二酸化炭素(CO2)は、発電源や工業プロセスから副産物として排出されます。 しかし、大気質規制の強化やクリーンな輸送排出ガス削減の必要性に伴い、クリーン燃料の需要が高まっています。 PtG技術は、持続可能な化学プロセスにより水素を生成することで、CO2排出量を削減するソリューションを提供します。水素は、産業施設やバス、トラック、大型車両などの輸送部門における水素エンジンの燃料として使用することができます。また、食品や飲料、医療、化学、石油化学、電子機器、ガラス、製造、電力などの産業分野において、アンモニア、メタノール、合成ガスなどの化学物質の生産における原料としても使用することができます。水素の生産、貯蔵、流通のためのインフラは、水素ステーションの設置や水素技術の開発により急速に拡大しています。

また、クリーンエネルギーの需要の高まりや温室効果ガス排出量の削減の必要性から、世界的な水素生産量の大幅な増加が見込まれています。特にソーラーパネルによる太陽光発電は、余剰電力の電気分解による水素生産が可能であることから、この成長の主な推進要因となっています。金融機関やインフラ企業は、クリーンで持続可能なエネルギー源としての水素の潜在性を認識し、この分野に多額の投資を行っています。 バイオマスもまた、ガス化や熱分解プロセスを通じて水素の生産に使用できる再生可能エネルギー源です。 ドイツ、ノルウェー、オーストラリアなどの国々が水素の生産と輸出を主導し、水素の国際貿易は大幅に成長すると見込まれています。結論として、パワートゥガス技術は、クリーンで持続可能かつ柔軟なエネルギー貯蔵および輸送ソリューションを提供することで、世界のエネルギー問題に対する有望な解決策を提供します。再生可能エネルギーへの注目が高まり、温室効果ガス排出量の削減が求められる中、パワートゥガス技術の将来は明るく、今後数年間で大幅な成長が見込まれています。したがって、このような要因が予測期間中の市場成長を促進しています。

重要な市場動向

CNG車両数の増加は、市場における重要な傾向です。電力からガスへの変換市場は、よりクリーンなエネルギー源への需要の高まりと、発電および産業プロセスからの二酸化炭素排出量を削減する必要性により、著しい成長を見せています。この市場の主要な要素のひとつは、エネルギーキャリアとしての水素の生産と利用です。水素は、液体燃料の改質や、太陽光発電や風力発電などの再生可能エネルギー源の利用を含む、さまざまな方法で生産することができます。水素は、輸送、化学、発電など、さまざまな分野でクリーンな燃料として利用できます。輸送分野では、水素エンジン技術や燃料電池電気自動車の燃料として、水素を自動車の燃料として利用できます。

化学工業では、水素はアンモニアやメタノールなどの化学物質を生産する持続可能な化学プロセスで使用されています。 電力分野では、水素は燃料電池による発電や、余剰の再生可能エネルギーの貯蔵媒体として使用されています。 よりクリーンなエネルギー源への需要の高まりと、より厳格な大気質規制が、クリーン燃料としての水素の採用を推進しています。 水素ステーションの開発や、水素生産技術および水素エンジン技術の進歩も、市場の成長に貢献しています。世界の水素生産量は2030年までに1億トンに達すると予想されており、その主な要因は太陽光発電による水素生産です。インフラ企業、産業施設、金融機関は、クリーンエネルギーに対する需要の高まりに応えるため、水素生産とインフラ開発に投資しています。食品・飲料、医療、石油化学、電子機器、ガラス産業、製造業、運輸業など、さまざまな分野における水素の利用は、今後数年間で大幅に増加すると予想されています。また、ドイツ、オランダ、オーストラリアなどの国々が水素の主要輸出国となることで、水素の国際貿易も拡大すると予想されています。結論として、よりクリーンなエネルギー源への需要の高まりと二酸化炭素排出量の削減の必要性により、パワートゥガス市場は著しい成長を遂げています。水素はクリーン燃料としてこの市場で大きな役割を果たしており、輸送、化学、発電など、さまざまな分野で広く使用されることが期待されています。水素生産技術、水素エンジン技術、水素充填ステーションの開発も市場の成長に貢献しています。インフラ企業、産業施設、金融機関からの投資は、市場の成長をさらに後押しすると予想されます。したがって、このような傾向が予測期間中の市場の成長を形作るでしょう。

主な市場の課題

天然ガス価格の変動は、市場の成長に影響を与える主な課題です。市場は、主に太陽光や風力発電による余剰再生可能エネルギーを、クリーンエネルギーキャリアとして使用するための水素やメタンへの変換を網羅しています。断続的な再生可能エネルギー源では、安定したエネルギー供給を確保するために安定したエネルギー貯蔵ソリューションが必要であるため、このプロセスは不可欠です。発電源から排出される二酸化炭素を利用して電気分解により生成された水素は、輸送排出、工業生産、電力部門など、さまざまな分野におけるクリーン燃料として利用されます。 水素の生成においては、電気分解技術が重要な役割を果たしており、この分野における進歩がコストの削減と効率性の向上につながっています。 大気質に関する規制により、よりクリーンな燃料の採用が推進されており、水素は従来の液体燃料や化学物質に代わる魅力的な選択肢となっています。持続可能なエネルギー源としての水素に対する需要の高まりに応えるため、水素充填ステーションが設置されつつあります。太陽光発電、特にソーラーパネルは、世界的な水素生産の大きな推進要因となっています。

さらに、バイオマスを含む再生可能エネルギー源も、持続可能な化学プロセスを用いた水素生産の研究が進められています。 食品・飲料、医療、化学、石油化学、電子、ガラス、製造、運輸、電力など、さまざまな産業分野におけるクリーンエネルギーの需要の高まりと脱炭素化へのシフトにより、世界の水素生産量は大幅に増加すると予想されています。金融機関、インフラ企業、産業施設、公益企業は、二酸化炭素排出量を削減し、環境規制を遵守するために、水素生産技術と水素エンジン技術に投資しています。各国が再生可能エネルギー目標を達成し、化石燃料への依存を減らす努力を続ける中で、水素の国際貿易も成長すると予想されています。水素経済は成長の準備ができており、再生可能エネルギー分野におけるイノベーションとコラボレーションの機会が数多くあります。したがって、上記の要因により、予測期間中の市場の成長は妨げられるでしょう。

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

Electrochaea GmbH – 同社は、特許取得済みの生体触媒を使用して、低コストで余剰電力と二酸化炭素をパイプライン用再生可能ガスに変換するパワートゥガスを提供しています。

この市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報も含まれています。

• AEG Power Solutions BV

• E.ON SE

• Electrochaea GmbH

• ENGIE SA

• ENTSOG AISBL

• EXYTRON GmbH

• Hitachi Zosen Inova AG

• INERATEC

• ITM Power PLC

• MAN Energy Solutions SE

• McPhy Energy SA

• MicroPyros BioEnerTec GmbH

• Nel ASA

• パワートゥガス Hungary Kft.

• Siemens AG

• Solarplaza

• Sunfire GmbH

• thyssenkrupp AG

• Uniper SE

• ZSW

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、産業特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

市場区分

エンドユーザー別

電力から水素セグメントは、予測期間中に著しい成長が見込まれています。水素は、天然ガスやバイオマスなどの液体燃料や化学物質を含むさまざまなソースから生成できる新興エネルギーキャリアです。このクリーン燃料は、特に輸送部門における二酸化炭素排出量削減の観点から、発電用の持続可能な代替燃料として人気が高まっています。

水素エネルギーセグメントは、2018年には1690万米ドルに達しました。生産技術には、電気分解のプロセスで水を水素に変換する電解槽技術が使用されています。電力網は、水素生産に必要な電力を供給するため、水素経済において重要な役割を果たしています。大気質規制により、よりクリーンな燃料への需要が高まっており、水素は住宅用および業務用アプリケーションの両方にとって魅力的な選択肢となっています。水素は、ソーラーパネルによる太陽光発電を利用した持続可能な化学プロセスによって生産することができます。 化学製品製造、工業製品製造、食品および飲料、医療、電子機器、ガラス産業、製造業、運輸部門、電力部門、グリーンエネルギーなど、さまざまな産業におけるクリーン燃料の需要の高まりにより、世界的な水素生産量は大幅に増加すると予想されています。 水素技術の大手企業であるハイドロジェニクス社は、成長する水素市場を支えるため、水素充填ステーションへの投資を行っています。金融機関やインフラ企業も、二酸化炭素排出量を削減し、クリーンな輸送手段を促進するために、水素生産やエンジン技術に投資しています。

地域分析

北米は、市場予測期間中に世界市場の成長に32%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域的な傾向と推進要因について詳しく説明しています。パワートゥガス(PtG)は、風力や太陽光による再生可能エネルギーの余剰分を合成ガス(主にメタンと水素)に変換し、さまざまな用途に利用する革新的なアプローチです。このプロセスは、Power to HydrogenまたはGreen Hydrogen productionとも呼ばれ、アルカリ水電解やプロトン交換膜(PEM)などの電気分解技術を利用して水を水素と酸素に分解します。

さらに、生成された水素は、輸送、熱供給、産業用途のクリーン燃料として利用でき、二酸化炭素排出量と汚染を削減することができます。合成ガスは、メタネーションと呼ばれるプロセスで、二酸化炭素と水素を結合させてメタンを生成することで製造できます。PtG市場は、エネルギー貯蔵を提供し、エネルギーグリッドの持続可能性目標を支援する可能性があることから、注目を集めています。公益事業、商業、産業部門を含むさまざまな産業にPtGを統合する部門横断的な戦略は、持続可能でカーボンニュートラルな未来にとって不可欠です。風力や太陽光などの再生可能資源の力を活用することで、PtGは持続可能な開発目標に貢献し、持続可能なモビリティソリューションを提供します。PtGの重要な要素である電気分解プロセスは、再生可能電力を水素ガスに変換し、産業の脱炭素化と温室効果ガス排出量の削減を可能にします。

セグメントの概要

市場レポートでは、2024年から2028年の期間における「百万米ドル」単位での予測と推定、および2018年から2022年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

• エンドユーザーの見通し

o 水素への電力

o メタンへの電力

• 地域の見通し

o 北米

米国

カナダ

o ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他

o アジア太平洋地域

中国

インド

o 中東およびアフリカ

サウジアラビア

南アフリカ

その他の中東およびアフリカ

o 南アメリカ

アルゼンチン

ブラジル

チリ

市場アナリストの概要

パワートゥガス(PtG)は、風力や太陽光から余剰の再生可能エネルギーを合成ガス(主にメタンと水素)に変換する革新的な技術です。このプロセスは、Power to Hydrogen(水素への電力)またはPower to Methane(メタンへの電力)とも呼ばれ、エネルギー貯蔵と送電網の安定化に不可欠です。風力エネルギーや太陽光エネルギーなどの再生可能資源は断続的に電力を生成するため、エネルギー貯蔵が不可欠です。PtGは、余剰電力を合成ガスに変換し、輸送、熱供給、産業用など、さまざまな分野で利用するというソリューションを提供します。 PtGにより生成される合成ガスはカーボンニュートラルであるため、化石燃料に代わる環境にやさしい代替エネルギーとなります。 PtGの主要プロセスであるメタネーションは、CO2と水素をメタンに変換します。 PtGにおける水素の生成には、一般的にアルカリ水電解とプロトン交換膜(PEM)技術が使用されます。炭素排出量の削減と公害問題への取り組みへの注目が高まるにつれ、PtGの需要も拡大しています。この技術は、持続可能なモビリティソリューションやピーク時の電力網のサポートなど、さまざまな分野にまたがるメリットをもたらします。公益事業、工業、商業の各企業は、持続可能な開発目標を達成し、より環境にやさしい未来に貢献するために、PtGへの投資を行っています。まとめると、パワートゥガスは、余剰の再生可能エネルギーを合成ガス(主にメタンと水素)に変換し、輸送、熱供給、産業用など、さまざまな用途に利用する有望な技術です。温室効果ガスの排出量を削減し、持続可能なエネルギーの未来に貢献することで、環境面でのメリットをもたらします。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- 親市場に関するデータ表 – 親市場

- 2.2 市場の特徴

- 市場の特徴分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 2018年~2022年の世界電力ガス市場

- 歴史的市場規模 – データ表:2018年~2022年の世界電力ガス市場(百万ドル)

- 4.2 エンドユーザーセグメント分析 2018年~2022年

- 過去の市場規模 – エンドユーザーセグメント 2018年~2022年 ($百万)

- 4.3 地域セグメント分析 2018年~2022年

- 過去の市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.4 国別セグメント分析 2018年~2022年

- 過去の市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入者の脅威

- 新規参入者の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年および2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年および2028年の主要要因の影響

- 5.7 市場状況

- 市場状況の図表 – ファイブフォース 2023年および2028年

6 エンドユーザー別の市場区分

- 6.1 市場区分

- エンドユーザー別の図表 – 市場シェア 2023年~2028年(%)

- エンドユーザー別のデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 エンドユーザー別の比較

- エンドユーザー別の図表 – 比較

- エンドユーザー別のデータ表 – 比較

- 6.3 パワー・トゥ・水素 – 市場規模・予測 2023年~2028年

- パワー・トゥ・水素 – 市場規模・予測 2023年~2028年 ($百万) の図表

- パワー・トゥ・水素 – 市場規模・予測 2023年~2028年 ($百万) のデータテーブル

- パワー・トゥ・水素 – 前年比成長率 2023年~2028年 (%) の図表

- 水素への電力 – 2023年から2028年の前年比成長率 (%)に関するデータ表

- 6.4 メタンへの電力 – 市場規模および予測 2023年から2028年

- メタンへの電力 – 市場規模および予測 2023年から2028年 ($百万)に関するグラフ

- メタンへの電力 – 市場規模および予測 2023年から2028年 ($百万)に関するデータ表

- メタン発酵に関する図表 – 2023年から2028年までの前年比成長率(%)

- メタン発酵に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 6.5 エンドユーザー別市場機会

- エンドユーザー別市場機会(百万ドル)

- エンドユーザー別市場機会に関するデータ表(百万ドル)

7 顧客の状況

- 7.1 顧客の概観

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的概観

- 8.1 地理的セグメンテーション

- 地域別の市場シェアに関する図表 2023年~2028年(%)

- 地域別の市場シェアに関するデータ表 2023年~2028年(%)

- 8.2 地理的比較

- 地理的比較に関する図表

- 地理的比較に関するデータ表

- 8.3 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパ – 市場規模および予測 2023年~2028年 ($百万) の図表

- ヨーロッパ – 市場規模および予測 2023年~2028年 ($百万) のデータテーブル

- ヨーロッパ – 前年比成長率 2023年~2028年 (%) の図表

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 8.4 北米 – 市場規模および予測 2023年~2028年

- 北米に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関する図表 – 2023年から2028年までの前年比成長率(%)

- 北米に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 8.5 APAC – 市場規模および予測 2023年から2028年

- APACに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- データ表:APAC – 市場規模および予測 2023年~2028年 ($百万)

- グラフ:APAC – 前年比成長率 2023年~2028年 (%)

- データ表:APAC – 前年比成長率 2023年~2028年 (%)

- 8.6 南米 – 市場規模および予測 2023年~2028年

- 南米に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- 南米に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 南米に関する図表 – 前年比成長率 2023年~2028年(%)

- 南米に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 8.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- 中東およびアフリカに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 8.8 米国 – 市場規模および予測 2023年~2028年

- 米国に関するグラフ – 市場規模および予測 2023年~2028年(百万ドル)

- 米国に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 米国に関する図表 – 2023年から2028年までの前年比成長率(%)

- 米国に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 8.9 ドイツ – 市場規模および予測 2023年から2028年

- ドイツに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- ドイツに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- ドイツに関するチャート – 前年比成長率 2023年~2028年 (%)

- ドイツに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.10 中国 – 市場規模・予測 2023年~2028年

- 中国に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- 中国に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 中国に関する図表 – 前年比成長率 2023年~2028年(%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 8.11 フランス – 市場規模および予測 2023年から2028年

- フランスに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- フランスに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- フランスに関する図表 – 前年比成長率 2023年から2028年(%)

- フランスに関するデータ表 – 前年比成長率 2023-2028年(%)

- 8.12 日本 – 市場規模および予測 2023-2028年

- 日本に関する図表 – 市場規模および予測 2023-2028年(百万米ドル)

- 日本に関するデータ表 – 市場規模および予測 2023-2028年(百万米ドル)

- 日本の前年比成長率 2023年から2028年(%)

- 日本の前年比成長率 2023年から2028年(%)

- 8.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会(百万ドル)に関するデータ表

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場の課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/阻害要因

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 10.3 業界の混乱

- 混乱要因の概要

- 10.4 業界のリスク

- ビジネスへの主要リスクの影響

11 競合分析

- 11.1 プロファイルされた企業

- 対象企業

- 11.2 企業の市場での位置付け

- 企業ポジションと分類のマトリックス

- 11.3 Electrochaea GmbH

- Electrochaea GmbH – 概要

- Electrochaea GmbH – 製品 / サービス

- Electrochaea GmbH – 主な製品

- 11.4 EXYTRON GmbH

- EXYTRON GmbH – 概要

- EXYTRON GmbH – 製品 / サービス

- EXYTRON GmbH – 主な製品

- 11.5 日立造船イノバAG

- 日立造船イノバAG – 概要

- 日立造船イノバAG – 製品 / サービス

- 日立造船イノバAG – 主な製品

- 11.6 ITMパワーPLC

- ITM Power PLC – 概要

- ITM Power PLC – 製品 / サービス

- ITM Power PLC – 主な製品

- 11.7 MAN Energy Solutions SE

- MAN Energy Solutions SE – 概要

- MAN Energy Solutions SE – 製品 / サービス

- MAN Energy Solutions SE – 主な提供製品

- 11.8 McPhy Energy SA

- McPhy Energy SA – 概要

- McPhy Energy SA – 製品 / サービス

- McPhy Energy SA – 主なニュース

- McPhy Energy SA – 主な提供製品

- 11.9 Nel ASA

- Nel ASA – 概要

- Nel ASA – 事業セグメント

- Nel ASA – 主要製品

- Nel ASA – セグメントフォーカス

- 11.10 Siemens AG

- Siemens AG – 概要

- Siemens AG – 事業セグメント

- Siemens AG – 主要ニュース

- Siemens AG – 主要製品

- Siemens AG – セグメントフォーカス

- 11.11 thyssenkrupp AG

- thyssenkrupp AG – 概要

- thyssenkrupp AG – 事業セグメント

- thyssenkrupp AG – 主要ニュース

- thyssenkrupp AG – 主な製品

- thyssenkrupp AG – セグメントフォーカス

- 11.12 Uniper SE

- Uniper SE – 概要

- Uniper SE – 事業セグメント

- Uniper SE – 主な製品

- Uniper SE – セグメントフォーカス

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧