❖本調査資料に関するお問い合わせはこちら❖

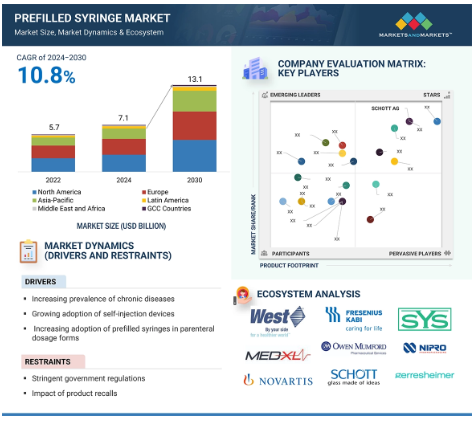

プレフィルドシリンジの世界市場は、2022年には57億米ドル、2024年には71億米ドル、2030年には131億米ドルと、年平均成長率10.8%で堅調に成長すると予測されています。プレフィルドシリンジ市場は、頻繁な治療が必要となる慢性疾患率の上昇や、効果的かつ実用的な薬物送達方法に対する需要の高まりにより、大幅に拡大しています。医療現場では、薬剤ミスの減少、正確な投与、患者の安全性の向上などの利点があるため、これらの注射器が採用されています。市場拡大のさらなる原動力となっているのは、自己投与の重視の高まりと、より安全な注射方法に対する規制当局の支援です。プレフィルドシリンジは、非経口薬を投与するための便利な医療機器であり、事前に1回分の投与量を測定することができます。このシリンジは、薬剤の廃棄を最小限に抑え、製品寿命を延ばすことでメーカーに利益をもたらすと同時に、自宅や病院外での患者の自己投与を容易にします。一般的にプレフィルドシリンジに充填される薬剤には、生物製剤、ワクチン、血液刺激剤、治療用タンパク質、エリスロポエチン製剤、インターフェロンなどがあります。

プレフィルドシリンジ市場における魅力的な機会

アジア太平洋:

アジア太平洋地域の市場成長は、慢性疾患の増加、製薬産業の急拡大、医療インフラの成長に起因しています。

糖尿病、がん、心血管疾患などの慢性疾患の罹患率が上昇しているため、より効果的で的を絞った薬物送達方法の開発が必要となっています。プレフィルドシリンジは正確な投与を可能にし、治療効果を高めます。

政府機関や主要企業による投資が増加している新興国は、アジア太平洋地域の予測期間中、市場関係者に成長機会を提供すると期待されています。

アジア太平洋地域の市場規模は2030年までに31億米ドルに達し、予測期間中のCAGRは12.3%で成長すると予測されています。

プレフィルドシリンジの市場成長に寄与する医療ニーズの高まり、技術進歩の増加、医療インフラの成長

プレフィルドシリンジの世界市場ダイナミクス

原動力:慢性疾患の有病率の増加

プレフィルドシリンジ市場の成長は、糖尿病、心血管疾患、自己免疫疾患などの慢性疾患の有病率の上昇によって大きく牽引されています。これらの疾患では正確かつ定期的な薬剤投与が頻繁に必要とされるため、プレフィルドシリンジは患者や医療専門家に実用的で安全かつ効果的な代替手段を提供します。プレフィルドシリンジは患者のコンプライアンスを高め、投与ミスの可能性を低減し、治療水準を向上させます。プレフィルドシリンジの需要は、特に生物製剤やバイオシミラーに関する自己投与の傾向の高まりによってさらに促進され、市場の成長を牽引しています。

制約:製品リコールの影響

製品リコールは、こうした医療製品に対する消費者の信頼を損なうことにより、プレフィルドシリンジ市場の成長を阻害します。製造業者は、汚染や安全上の危険によって頻繁に発生するリコールの結果、多大な経済的損失を被ります。これらの損失は、潜在的な法的義務にも起因します。また、サプライチェーンに支障をきたし、患者や医療提供者に影響を与える遅延や欠品につながる可能性もあります。これらすべての要因が市場の成長を阻害し、プレフィルドシリンジの一般的な普及に影響を与えます。

機会:生物製剤とバイオシミラーの需要増加

プレフィルドシリンジ市場は、生物製剤とバイオシミラーに対するニーズの高まりにより、大きな機会があります。慢性疾患の治療に生物製剤やバイオシミラーを使用する人が増えています。これらの治療法は、有効性と患者の安全性を保証するために正確で信頼できる送達技術を必要とするため、プレフィルドシリンジは実用的で正確な選択肢を提供します。プレフィルドシリンジは、投与ミスを減らし、患者のコンプライアンスを高め、全体的な医療成果を改善する能力があるため、市場の大幅な拡大が見込まれています。これらの利点は、生物製剤やバイオシミラーの使用量の増加を完全に補完するものです。

課題:代替薬物送達方法

プレフィルドシリンジ市場において、代替薬剤投与技術は、特定の病状に対してより実用的または効率的と考えられる選択肢をいくつか提供することで、深刻な脅威となっています。自動注射器、ペン型注射器、無針注射器、経皮パッチ、経口薬製剤など、さまざまな技術は、痛みの軽減、使いやすさ、患者の服薬アドヒアランスの向上など、さまざまな利点をもたらします。これらの代用品は、患者や医療従事者が注射の不快感や使いやすさを軽減する技術を好む可能性があるため、あらかじめ充填された注射器の必要性を減らすかもしれません。その結果、プレフィルドシリンジ事業が競争力を持つためには、常に技術革新を行い、その優位性を強調する必要があります。

世界のプレフィルドシリンジ市場のエコシステム分析

プレフィルドシリンジ市場のエコシステムには、患者、医療従事者、規制機関、医療機器メーカー、製薬企業など、多くのプレーヤーが関わっています。製薬企業は注射薬を製造・供給し、その注射薬は専門メーカーによって注射器に充填されます。これらの製造業者は、正確性、無菌性、安全性を維持することを最優先し、汚染や針刺し事故の可能性を減らすために、注射針安全装置のような最先端技術を頻繁に使用しています。これらのデバイスの主な消費者は、クリニックや病院などの医療従事者であり、彼らは患者のケアを向上させるために、その信頼性と簡便性に依存しています。特に、頻繁に注射が必要な慢性疾患の患者にとっては、プレフィルドシリンジは使い勝手がよく、投与ミスのリスクが減るというメリットがあります。在宅ケアに対する患者の嗜好や使いやすいデザインの進歩に後押しされた自己注射のトレンドも、市場に影響を与えています。進歩の原動力となるのは、患者中心のソリューション、安全性、効率性に対するニーズの高まりに対応するエコシステムの構築を保証する、さまざまな事業体間の連携やパートナーシップです。

種類別では、従来型プレフィルドシリンジ分野がプレフィルドシリンジ業界で最大のシェアを占めています。

種類別のプレフィルドシリンジ市場は、従来型プレフィルドシリンジが支配的です。これらのプレフィルドシリンジは、診療所、病院、在宅医療などの幅広い医療現場で使用されています。その広範な使用により、安定した高い需要が保証されています。これらのシリンジは、より洗練された針や特殊な針よりも一般的に安価であるため、質の高い患者ケアを維持しながら費用を抑えたい医療提供者にとって魅力的な選択肢です。さらに、従来のプレフィルドシリンジは、従来のバイアルおよびシリンジ手順よりも便利で準備も少なくて済むため、通常、治療レジメンに対する患者のコンプライアンスが向上します。ガラス製プレフィルドシリンジセグメントがプレフィルドシリンジ産業で最大の市場シェアを占めると予想されています。ガラス製プレフィルドシリンジセグメントの優位性は、これらのシリンジを使用することで薬物相互作用の可能性が低くなること、薬剤の有効性と完全性が確保されること、高価で感受性の高い生物製剤にとって特に重要であることなど、いくつかの要因によるものと考えられます。ガラス製シリンジは、安全性の向上や破損の減少などの技術開発により、人気が高まっています。このため、製薬会社は注射薬を投与する際にガラス製プレフィルドシリンジを好んで使用しており、これが大きな市場シェアにつながっています。

デザイン別では、シングルチャンバー型プレフィルドシリンジセグメントが2024年から2029年までプレフィルドシリンジ業界を支配すると予想されています。

シングルチャンバー型プレフィルドシリンジは、その便利な機能によりプレフィルドシリンジ市場を支配しています。シングルチャンバー型プレフィルドシリンジは、投与精度を最適化し、準備時間を短縮し、薬と送達機構を1つのチャンバーにまとめることで汚染を最小限に抑えます。用途別では、がん分野がプレフィルドシリンジ業界で最大の市場シェアを占めると予想されています。プレフィルドシリンジ市場では、がん罹患率の上昇と、がん治療のための正確で効果的な薬物送達方法に対するニーズの高まりにより、がん分野が最大の市場シェアを占めています。プレフィルドシリンジには、投与ミスのリスク低減、患者のコンプライアンス向上、利便性といった利点があり、これらはすべて、時には頻繁かつ正確な薬剤投与が求められるがん治療にとって極めて重要です。さらに、生物学的製剤や化学療法は、がん治療で頻繁に使用されます。これらの治療には注射剤が使用されます。プレフィルドシリンジは、投与ミスを最小限に抑え、準備時間を節約し、患者の安全性を向上させる便利なオプションです。したがって、がん治療が進歩し続け、効果的な薬物送達システムの必要性が高まるにつれて、プレフィルドシリンジの使用は拡大するでしょう。

プレフィルドシリンジ市場で最大のシェアを占める北米地域。

プレフィルドシリンジ市場は、高度な医療インフラ、慢性疾患の高い有病率、患者の安全性と技術革新への注力など、多くの要因から北米地域が支配的な市場であると予測されます。また、同地域の製薬産業が確立されており、実用的で正確な薬物送達ソリューションに対する需要が高まっていることも、同市場における支配的な地位の背景にあります。さらに、北米における継続的な研究開発費と良好な規制環境が、プレフィルドシリンジの拡大と使用に寄与しています。

プレフィルドシリンジ市場の最新動向

2024年4月、バクスターは米国で5つの注射剤新製品を発売し、医薬品ポートフォリオを拡大すると発表しました。これらの新製品は、抗感染症薬や降圧薬など、主要な治療領域における患者のアンメットニーズへの対応に焦点を当てたものです。2024年6月、ショットファーマ(ドイツ)は、ハンガリーのルカーシャザにプレフィラブルガラスシリンジ(PFS)専用の生産施設を新設しました。この戦略的な一歩は、生物製剤、ワクチン、および最新世代のmRNAベースの医薬品の保管のための高度なソリューションの提供という、同社の積極的なアプローチを示すものです。2023年5月、Gerresheimer AG(ドイツ)の子会社であるGerresheimer Glass GmbHは、Bormioli Pharma Groupを買収する契約を締結しました。この買収により、ゲレスハイマーは欧州でのプレゼンスを強化し、医薬品・バイオテクノロジー包装市場での地位を強化。

2023年5月、バクスター(米国)は、バイオファーマ・ソリューションズ(BPS)部門を有名投資会社のアドベント・インターナショナルとウォーバーグ・ピンカスに売却する最終契約を締結。この契約は、バクスターの開発・製造受託部門の売却を意味します。2022年9月、BD(米国)は次世代ガラス製プレフィラブルシリンジ(PFS)を発売しました。これは、より厳しい加工性、化粧品性、汚染性、完全性の要件を満たすことで、ワクチン性能の新たなベンチマークとなるものです。大手製薬会社が協力して設計した革新的なBDエフィバックスガラス製プレフィラブルシリンジは、ワクチン製造の需要拡大に対応します。

主要市場プレイヤー

プレフィルドシリンジ市場の主要プレーヤーは以下の通りです。

BD (US)

Gerresheimer AG (Germany)

SCHOTT (Germany)

West Pharmaceutical Services Inc. (US)

AptarGroup Inc. (US)

Nipro (Japan)

Baxter (US)

Owen Mumford Ltd. (UK)

Weigao Meidcal international Co. Ltd. (China)

Credence MedSystems Inc. (US)

Novartis AG (Switzerland)

Stevanato Group (Italy)

Polymedicure (India)

MedXL (Canada)

Sharps Technology Inc. (US)

Fresenius Kabi (US)

DBM S.R.L. (Italy)

Taisei Kako Co.,Ltd (Japan)

Shandong Province Medicinal Glass Co. Ltd. (China)

SHIN YAN SHENO PRECISION INDUSTRIAL CO. LTD (Japan)

J.O. PHARMA CO. LTD. (Japan)

BMIKOREA (Korea)

B. Braun SE (Germany)

Al Shifa Medical Products Co. (Saudi Arabia)

1 はじめに

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 慢性疾患の増加

– 自己注射デバイスの採用拡大

– 非経口剤形におけるプレフィルドシリンジの採用増加

– 生物製剤およびワクチンの使用の増加

– プレフィルドシリンジの技術進歩

制約

– 厳しい政府規制

– 製品リコールの影響

可能性

– プレフィルドシリンジを使用した単位用量投薬への嗜好の高まり

– 医療インフラが整備されつつある新興市場

課題

– 代替薬物送達方法

– 針刺し損傷に伴う感染症

5.3 業界動向

プレフィルド生物製剤

統合された安全機能

5.4 技術分析

主要技術

– 統合消毒ユニット(IDU)

補完技術

– 環状オレフィンポリマー(COP)と環状オレフィンコポリマー(COC)

隣接技術

– 自動注射器との統合

5.5 バリューチェーン分析

5.6 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.7 規制情勢

規制分析

規制機関、政府機関、その他の組織

5.8 ケーススタディ分析

ケーススタディ1:プレフィルド「緊急用」医薬品を使用することによる環境面での利点

ケーススタディ 2: 冷凍保存と輸送を必要とする新しい医薬品様式の開発

5.9 価格分析

プレフィルドシリンジの平均販売価格、種類別、2022-2024年

平均販売価格動向、地域別、2022-2024年

5.10 アンメットニーズ

5.11 エコシステム分析

5.12 サプライチェーン分析

5.13 隣接市場分析

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 貿易分析

5.16 特許分析

プレフィルドシリンジの特許公開動向

洞察 管轄と上位出願人の分析

プレフィルドシリンジ特許の上位出願人及び所有者(企業/機関)(2014年1月~2024年4月)

プレフィルドシリンジ特許の上位出願国・地域(2014年1月~2024年4月)

5.17 2024~2025年の主要会議・イベント

5.18 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.19 投資と資金調達のシナリオ

5.20償還シナリオ

5.21 プレフィルドシリンジ構成部品の市場分析

プランジャーストッパー

プレフィルドシリンジ市場:種類別

89

6.1 導入

6.2 従来型プレフィルドシリンジ

使い捨てプレフィルドシリンジ

– 患者の安全性への関心の高まりが市場を牽引

再使用型プレフィルドシリンジ

– 費用対効果と技術進歩が市場を牽引

6.3 安全なプレフィルドシリンジ

統合された安全機能が採用を後押し

プレフィルドシリンジ市場、デザイン別

99

7.1 導入

7.2 シングルチャンバー型プレフィルドシリンジ

シングルチャンバーシリンジの利便性、安全性、効率性が市場成長をサポート

7.3 デュアルチャンバー型プレフィルドシリンジ

デュアルチャンバーシリンジ独自の利点と特定用途が需要を牽引

7.4 カスタマイズ型プレフィルドシリンジ

見やすい投与量インジケーターや安全機構など患者に優しい機能が採用を後押し

プレフィルドシリンジ市場、材料別

106

8.1 導入

8.2 ガラス製プレフィルドシリンジ

優れたバリア特性を提供するガラス製プレフィルドシリンジの能力が市場成長を後押し

8.3 プラスチック製プレフィルドシリンジ

プラスチック製シリンジの安全性、費用対効果、汎用性、利便性の向上が採用を後押し

プレフィルドシリンジ市場、用途別

111

9.1 導入

9.2 糖尿病

糖尿病有病率の増加が市場成長を促進

9.3 関節リウマチ

関節リウマチに対する効果的かつ簡便な治療オプションに対する需要の高まりが市場を牽引

9.4 アナフィラキシー

アナフィラキシーエピソードの際に素早く薬剤を投与できるプレフィルドシリンジの利便性が成長を後押し

9.5 がん

世界的ながん罹患率の上昇が市場成長を後押し

9.6 THROMBOSIS

プレフィルドシリンジによる汚染・感染リスクの最小化が需要を牽引

9.7 眼科

外用薬に比べてプレフィルドシリンジに関連する副作用が少ないことが成長をサポート

9.8 その他の用途

プレフィルドシリンジ市場、地域別

123

10.1 はじめに

10.2 北米

北米:景気後退の影響

米国

– 北米のプレフィルドシリンジ市場を支配するのは米国

カナダ

– 政府支援の増加と慢性疾患罹患率の上昇が市場を牽引

10.3 欧州

ヨーロッパ: 不況の影響

ドイツ

– ドイツが欧州市場を支配

英国

– CVDおよび糖尿病患者の増加が市場成長を牽引

フランス

– 針刺し傷害の増加と自己投与の増加傾向が市場成長を牽引

スペイン

– 生物製剤生産の増加が市場成長をサポート

イタリア

– 製薬・医療機器企業の注力度の高まりが市場成長を後押し

欧州以外の地域

10.4 アジア太平洋

アジア太平洋地域: 不況の影響

日本

– 老人人口の増加と政府の積極的な取り組みが日本市場の成長を牽引

中国

– 慢性疾患の蔓延が市場の成長を促進

インド

– がんの罹患率の高さとバイオシミラーの採用増加により市場成長を促進

オーストラリア

– 医療費の増加が市場成長を促進

韓国

– 発達した医療セクターと大手製薬メーカーの存在が市場を牽引

その他のアジア太平洋地域

10.5 ラテンアメリカ

ラテンアメリカ:景気後退の影響

ブラジル

– 慢性疾患の罹患率の上昇と肥満の増加が市場の成長を促進

メキシコ

– 医療に対する政府の関心の高まりと医療ツーリズムの増加が市場を促進

アルゼンチン

– 医療に対する政府の関心の高まりと医療ツーリズムの拡大が市場を促進

その他のラテンアメリカ

10.6 中東・アフリカ

公的医療支出の増加が市場を後押し

中東・アフリカ:景気後退の影響

10.7 北アフリカ諸国

医療支出の増加が市場を牽引

GCC諸国: 不況の影響

競争環境

200

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利

プレフィルドシリンジ市場で各社が採用した戦略の概要

11.3 収益分析

11.4 市場シェア分析

11.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 種類別フットプリント

– 素材フットプリント

– 設計フットプリント

– アプリケーションフットプリント

– 地域別フットプリント

11.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

11.7 ブランド/製品の比較

BD

ゲレスハイマー

ステヴァナート・グループ

ショットグループ

ニプロ

11.8 研究開発費

11.9 競争状況

製品発売

販売

事業拡大

11.10 企業評価と財務指標

企業プロフィール

229

12.1 主要プレーヤー