❖本調査資料に関するお問い合わせはこちら❖

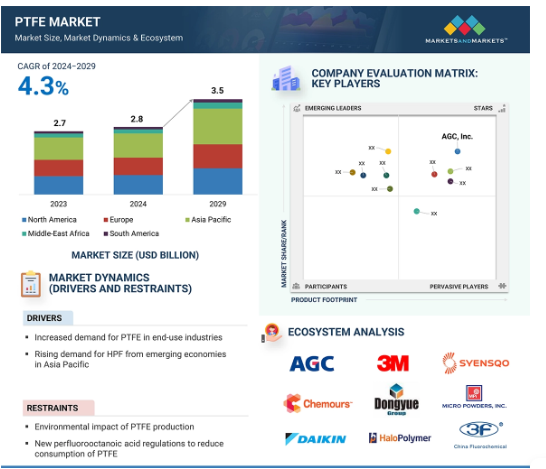

世界のPTFE市場は2024年に28億米ドルと評価され、2024年から2029年にかけて年率4.3%で成長し、2029年には35億米ドルに達すると予測されています。PTFE市場が勢いを増しているのは、この多用途材料がさまざまな分野で多様な用途に使用されているためです。PTFEは、粒状/成型粉末、微粉末、分散液、微粉末などさまざまな形態で入手可能。PTFEは、コーティング、パイプ、フィルム、シート、その他様々な用途に使用され、特に高い耐熱性などの性能を向上させるためにPTFEの様々な特性が利用されています。PTFEの高度な特性と革新的な技術は、PTFE市場を前進させます。PTFE市場はさらに、化学・工業処理、電気・電子、自動車・航空宇宙、建築・建設、消費財、その他の最終使用産業など、最終使用産業別に細分化されます。PTFEは、耐薬品性、低摩擦性、熱安定性など、その卓越した特性により、各分野でさまざまな用途に使用されています。

PTFE市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域のPTFE市場は、医療・自動車分野の様々な用途で高品質なPTFE製品に対する需要が増加していることから、予測期間中に高い成長が見込まれています。

市場成長の背景には、最終用途産業の高い成長があります。

アジア太平洋地域のPTFE市場は2029年までに19億米ドル規模になると予想され、予測期間中のCAGRは5.9%で成長する見込みです。

厳しい環境規制によるPTFE需要の高まり。

中国メーカーとの熾烈な価格競争が市場成長の課題。

世界のPTFE市場ダイナミクス

促進要因 最終用途産業における高成長

化学・工業加工、電気・電子、自動車・航空宇宙、建築・建設、消費財、その他PTFEを多用する最終用途産業などからの需要の高まり。良好な耐薬品性、耐熱性・耐低温性、高温・湿潤環境下での良好な電気絶縁性、耐光性、耐紫外線性、耐候性、低摩擦係数などが、最終用途産業におけるPTFEの需要を高めています。PTFEは優れた電気絶縁体であり、極端な温度、化学物質、圧力にも耐えることができるため、さまざまな最終用途産業での使用に適しています。

阻害要因 PTFE製造による環境への影響

PTFEの製造には、ペルフルオロオクタン酸(PFOA)やペルフルオロオクタンスルホン酸(PFOS)など、毒性が高く環境に有害な物質を使用する複雑な工程が多く含まれます。これらの化学物質は製造工程で環境中に放出され、これらのガスは長期にわたって残留するため、環境汚染が広がっています。PTFEが過熱されると、人体や環境に有害な有毒ガスが発生します。このため、PTFEと関連化学物質による環境への影響を緩和するため、世界的にさまざまな規制が実施されています。

機会: 医療用途でのPTFE使用の増加

PTFEは、耐薬品性、低摩擦性、生体適合性、非粘着性などのユニークな特性により、様々な医療用途で好まれています。PTFEは、外科用インプラント、カテーテル、様々な医療機器の製造に広く使用されています。PTFEでコーティングされたガイドワイヤーは、組織の損傷や出血のリスクを最小限に抑えるため、心臓血管系の処置に使用されています。PTFEは医薬品用途にも利用されており、ガスケット、シール、その他薬剤や化学物質と接触する部品の製造に使用されています。

課題 PTFEの非生分解性

PTFEは、非常に安定した分子構造により、環境中の微生物や酵素による分解を受けにくい非生分解性材料です。つまり、PTFEは生物学的プロセスによって分解されることはありません。PTFEが環境中に長期的に存在する場合、適切に管理されなければ、いくつかの環境問題を引き起こす可能性があります。PTFEが廃棄されないと、埋立地や水域などの様々な生態系に蓄積され、野生生物、ひいては人間の健康に害を及ぼす可能性があります。PTFEが一箇所に蓄積され、様々な環境問題を引き起こすことを避けるため、廃棄は責任を持って適切な方法で行われるべきです。

世界のPTFE市場のエコシステム分析

PTFE市場: エコシステム この市場で著名な企業には、老舗の財務的に安定したPTFEメーカーが含まれます。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。この市場の有力企業には、AGC Inc.(米国)、Gujarat Fluorochemical Limited(インド)、DAIKIN INDUSTRIES, Ltd.(日本)、The Chemours Company(米国)、3M(米国)、SYENSQO(ベルギー)、HaloPolymer, OJSC(ロシア)、Shanghai Huayi 3F New Materials Co.Ltd.(中国)、Micropowders,Inc.(米国)などがあります。

形態別では、粒状/成形体がPTFE市場の数量ベースで最大のセグメントです。

PTFE粒状樹脂(成形用粉末)は、ハンドリングと特性の異なるバランスを得るために、様々なグレードで製造されています。粒状フッ素樹脂は、ロッド、チューブ、シートなど、さまざまな部品や形状の圧縮成形に最適です。粒状PTFEパウダーは、その粒径によってファイン カットPTFEとペレット化PTFEに分類されます。ファインカットPTFEは、粒状樹脂の中で最も粒径が小さく、優れた機械的特性を製品に付与することができます。工業用部品に加工するためのストック形状に圧縮成形されます。ペレット化されたPTFE粒子は、ファインカット樹脂よりも密度が高く、優れた流動特性を示します。また、ラム押出などの幅広い加工技術に対応します。

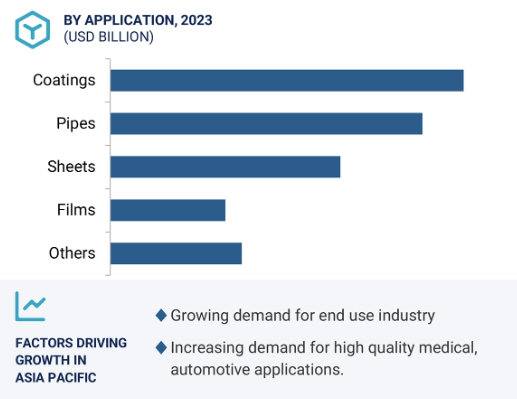

用途別では、シートがPTFE市場で数量ベースで第3位のセグメントです。

PTFEシートの製造業者によって使用されている多目的で適応性のある材料であるPTFE。様々な用途に応じて、PTFEシートは、異なるサイズ、厚さ、およびグレードで来ます。PTFEシートは、一般的に製薬、航空宇宙、化学処理などの業界で使用されています。食品加工業界では、PTFEシートはベーキングシート、コンベアベルト、調理器具のノンスティックライナーとして使用されています。PTFEシートは、その低摩擦特性により構造物の寿命を延ばすことができるため、建築・建設業界で利用されています。PTFEシートはまた、電気・電子産業において、コネクターアセンブリやケーブルの絶縁に利用されています。

アジア太平洋地域がPTFE市場で最大のシェアを占めています。

アジア太平洋地域は、インド、中国、日本、韓国などの経済成長により、世界のPTFE市場の最重要拠点として浮上しています。中国やインドなど人口の多い国の存在は、高品質の医療、自動車、消費者、電子製品への需要の増加により、PTFE市場に利益をもたらしています。中国、インド、日本、韓国は世界有数の自動車メーカーであり、運輸分野では常にPTFE製品の需要を生み出しています。さらに、これらの国々は医療・製薬、エレクトロニクス、消費財、化学製品の主要な製造・輸出国でもあります。

PTFE市場の最新動向

2023年6月、常熟新工場の稼働を足がかりに、フッ素化学事業の中国および世界市場への展開をさらに加速し、世界市場での影響力を強化。

2022年11月、グジャラート・フロロケミカル社(GFL)は、非フッ素系重合助剤(NFPA)技術を用いたPTFEファインパウダーとPFAの製造に成功したと発表。この開発により、同社はフッ素系重合助剤を使用せずにフッ素樹脂の全ポートフォリオを製造できるようになります。

主要市場プレーヤー

PTFE市場の主要プレーヤーは以下の通り

AGC Inc. (US)

Gujarat Fluorochemical Limited (India)

Dongyue Group (China)

The Chemours Company (US)

3M (US)

SYENSQO (Belgium)

HaloPolymer, OJSC (Russia)

Shanghai Huayi 3F New Materials Co.Ltd (China)

Micropowders,Inc. (US)

11.1 主要プレーヤー