❖本調査資料に関するお問い合わせはこちら❖

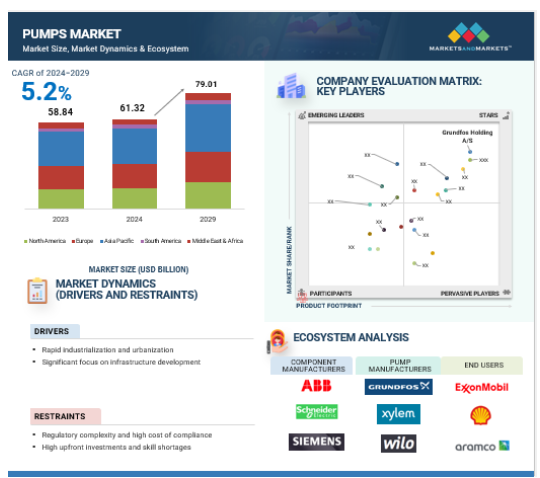

ポンプ市場は、2024年の613億2000万米ドルから2029年には790億1000万米ドルに成長し、年平均成長率は5.2%と予測されています。世界のポンプ市場は、工業化、インフラ整備、上下水道、石油・ガス、医薬品などの分野での需要増加により拡大する見通し。IoT対応ポンプやエネルギー効率に優れたポンプへのシフトなど、技術の進歩は将来の需要に影響を与えるでしょう。市場シェアでは、アジア太平洋地域がリードすると予想され、次いで同地域の持続可能性と規制遵守の必要性が続きます。

ポンプ市場における魅力的な機会

アジア太平洋

アジア太平洋地域は、特に中国やインドのような国々において、急速な工業化、都市化、および水処理、石油・ガス、化学のようなセクターにわたる大規模なインフラ投資により、世界のポンプ市場で最大の市場シェアを占めています。

世界のポンプ市場は、スマート技術の統合、産業オートメーションの進展、水処理、石油・ガス、化学産業にわたるアプリケーションの拡大により、エネルギー効率に優れた持続可能なポンプソリューションに対する需要の高まりに大きな機会があります。

世界のポンプ市場は、複雑な規制基準や低コストメーカーとの競争激化といった課題に直面しており、既存メーカーの収益性や市場シェアに影響を与えています。

世界のポンプ市場の主な促進要因としては、インフラ投資の増加、効率的な水・廃水管理ソリューションに対する需要の高まり、石油・ガス分野の成長、エネルギー効率の高いIoT統合ポンプ技術の進歩などが挙げられます。

欧州は、その確立された産業基盤、持続可能性とエネルギー効率への強い関心、および高度なポンプソリューションの需要を促進する厳しい環境規制により、世界のポンプ市場で2番目に大きな市場シェアを占めています。

世界のポンプ市場ダイナミクス

促進要因 急速な工業化と都市化

急速な工業化と都市化は、特に中国、インド、東南アジア諸国が急速な経済転換を経験しているアジア太平洋地域などの地域において、世界のポンプ市場に強力な牽引力を与える可能性があります。世界的および地域的なニーズを満たすための産業の拡大は、効率的な流体処理システムに対する大きな需要を生み出し、それによって水処理・廃水処理、石油・ガス、化学、発電、建設部門におけるポンプの大きな需要を生じさせます。都市中心部における大規模な成長と大規模なインフラ整備により、清潔な水の供給と良好な廃水処理が確保されるようになれば、自治体はポンプシステムに多額の支出を余儀なくされます。また、このような都市と産業の成長は、多様な用途においてシステムをよりエネルギー効率が高く、信頼性が高く、費用対効果の高いものにするため、ポンプ設計の技術開発を促します。

環境の持続可能性は、電気駆動ポンプやデジタル接続ポンプなどのポンプ技術を推進する上で重要な要素となっており、省エネルギー目標や環境規制の遵守を支援するための採用を後押ししています。これらすべての要因が相まって、工業化と都市化を世界のポンプ市場の成長に寄与する重要な要因と位置づけ、ポンプメーカーにとって心強い環境を作り出しています。

阻害要因 規制の複雑さとコンプライアンスコストの高さ

世界のポンプ市場は、規制の複雑さとコンプライアンスコストの高さという大きな阻害要因に直面しています。特に北米と欧州では、エネルギー効率、排出、安全基準などの環境維持に関する規制があり、ポンプの製造と運転に使用される設計、材料、プロセスを頻繁にアップグレードする必要があります。これらの規制を遵守するには、高い技術、優れた材料、テストプロトコルが必要であり、製造コストが大幅に増加します。例えば、EUのエコデザイン指令や米国のエネルギー政策法に基づくエネルギー効率の高いポンプの仕様は、設計の複雑さと規制の監視の層を増やします。

さらに、地域ごとの規格は、特定の市場のニーズに合わせた地域特有の設計を企業に採用させるため、グローバルな流通戦略がより複雑になり、追加コストが発生する可能性があります。特に小規模なメーカーは、こうした基準を満たすための継続的な研究開発に必要な投資を維持できず、競争力に影響を及ぼす可能性があります。世界中の法律が変化し続ける中、コンプライアンス基準を満たし、持続可能なポンプを前もって製造することは、製造に複雑さをもたらし、製造コストを増加させ、利益率を制限し、消費者への製品価格を上昇させる可能性があります。このような規制遵守のための高コストは、ポンプ市場の世界的な成長軌道に影響を与える重要な阻害要因となっています。

機会: スマートおよびIoT対応ポンプの採用

スマート・IoT対応ポンプの統合は、高度なモニタリング、効率性、予知保全機能に対する需要の高まりに支えられ、ポンプ市場の重要な成長ドライバーとなるでしょう。IoTセンサーを搭載したスマートポンプでは、流量、圧力、温度、システム全体の健全性に関するリアルタイムのデータが提供され、問題によってコストのかかるダウンタイムが発生する前に、オペレーターがパフォーマンスを最適化できるようになります。これは、石油・ガス、水処理、製造業など、運転コストが高く、複雑な流体管理が必要な組織では特に重要です。

また、IoT対応ポンプは遠隔監視と制御を提供し、持続可能性を重視する非常に厳しい規制要求のある分野では重要性が高くなります。これらのポンプにより、企業はエネルギー効率の高いオペレーションを実行し、環境コンプライアンスを達成するためにエネルギー支出を削減することができます。また、ポンプのライフサイクルを改善し、メンテナンススケジュールを改善し、リソース利用を最適化するために使用できるデータ分析も提供します。産業運営のデジタル化が進むにつれ、IoT対応ポンプの採用台数も増加するでしょう。これは、インダストリー4.0のトレンドと、ほとんどの部門にわたるデジタルトランスフォーメーションの取り組みに適した、利益率の高い技術強化製品のメーカーにとって好機となります。

課題 ポンプシステムの改造と統合の複雑さ

レトロフィットおよびポンプシステムの統合は、特に、古いインフラをよりエネルギー効率の高い新しいポンプ技術に置き換えることを目指す産業にとって、世界のポンプ市場に大きな課題をもたらします。レトロフィットには、古いポンプを最新のシステムに置き換えたり、既存の構造を強化したりすることによって、回路やコントローラのハードウェアまたはソフトウェアを再構築することが含まれます。ほとんどの場合、システムの通常運転の中断を最小限に抑えながら、新しいポンプを古いシステムに統合するには、高度な技術的ノウハウが必要となるため、これは非常に複雑な作業となります。

また、水処理、石油・ガス、あるいは製造業などの古いプラントでは、既存のシステムが新しいポンプシステムや、現在一般的な最新のスマートポンプシステムに対応するように設計されていない場合もあります。このようなシステムに新しいポンプを導入するには、トレーニング、設置、テストにかかる時間と資金が必要になります。さらに、アイドル時間があれば、企業の効果的な運用の適時性と生産性が大きく損なわれるため、レトロフィット中は運用効率の維持が課題となります。

世界のポンプ市場のエコシステム分析

世界のポンプ市場のエコシステムは、それぞれが明確な役割を果たし、相互に関連する複数のプレーヤーで構成されています。原材料サプライヤーは、ポンプ構造に必要な金属、エラストマー、ポリマーなどの必須材料を提供します。部品メーカーは、ポンプ機能に不可欠なモーター、シール、インペラなどの重要部品を製造します。OEMとポンプメーカーは、特定の業界のニーズに合わせてポンプを設計、組み立て、納入し、性能と信頼性を確保します。ディストリビューターは、ポンプを世界中の顧客に提供し、メンテナンスとアフターサービスを提供する仲介者としての役割を果たします。石油・ガス、水処理、化学、農業などの業界を含むエンドユーザーは、ポンプ需要を牽引し、その進化する要件によって市場動向に影響を与えます。環境・安全機関などの規制機関は、基準を設定し、ポンプ運転が環境・性能規制を遵守することを保証する上で重要な役割を果たし、エネルギー効率が高く持続可能な技術の技術革新を推進しています。このエコシステムはダイナミックで、各ステークホルダーは技術の進歩、規制の変更、顧客の需要に対応することで、ポンプ市場の成長と発展に貢献しています。Grundfos Holding A/S(デンマーク)、Xylem(米国)、Flowserve Corporation(米国)、KSB Limited(インド)、WILO SE(ドイツ)、Sulzer Ltd(スイス)、Pentair(米国)、ITT INC.(米国)、荏原製作所(日本)、The Weir Group PLC(スコットランド)などが、ポンプエコシステムの主要参加企業です。

予測期間中、遠心ポンプ分野が種類別ポンプ市場を支配

遠心ポンプは、幅広い用途で効率的であるため、世界のポンプ市場をリードしています。遠心ポンプは、大容量の液体で作動するため、水処理、廃水処理、石油・ガス、農業、化学処理など多くの産業で広く利用されています。設計は優れており、複雑ではありません。したがって、複雑でない操作とメンテナンスが、平均以上の受け入れに貢献しています。さらに、遠心ポンプは変更可能であるため、さまざまな流量と圧力を提供することができます。したがって、高温および低温プロセスで使用されます。

工業化と都市化の高まりにより、遠心ポンプは製造業や地方自治体の水の採取と処理で需要が高まっています。これは、容積式ポンプを含む他のすべての回転力学的機械と比較して、そのエネルギー効率と低い運転コストによって可能になります。自動化とエネルギー効率の観点が急速に高まっているため、合理的なIoT統合要件を備えた遠心ポンプも開発され、あらゆる産業で主導的地位を維持しています。したがって、遠心ポンプは世界のポンプ市場で最大の市場シェアを占めています。

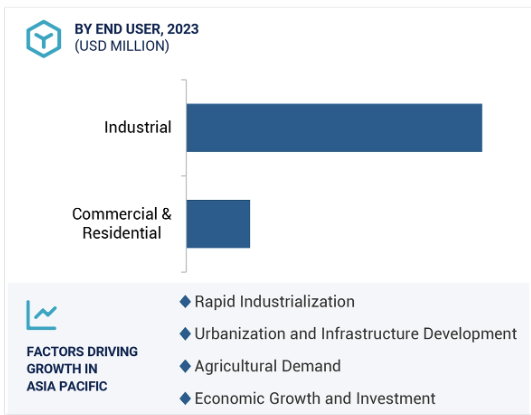

エンドユーザー別では、産業用セグメントが2023年に最大の市場シェアを獲得

世界のポンプ市場で最大の市場シェアを占めるのは産業用セグメントで、その主な理由は、ポンプが製造、化学、水処理、石油・ガスの各分野で高い需要があるため。産業用途では、生産プロセスに不可欠な流体、化学薬品、スラリー、ガスの輸送にポンプを使用する必要があります。都市化が進むにつれ、効率的で信頼性の高いポンプシステムの必要性が高まっています。高圧・高流量の産業用ポンプが過酷な環境に使用されるようになったことで、産業用ポンプは市場需要の最前線に立つようになりました。また、IoT機能を備えたスマートポンプのような技術の進歩が、このセグメントの需要を高め、運転効率を高め、エネルギー消費を最適化しています。

製造プロセスにおける自動化とエネルギー効率の高いソリューションへの継続的な傾向も、産業用途におけるポンプへの依存を強化しています。これらの要因は、製薬、食品・飲料、化学などの産業の成長と相まって、予測期間中、世界のポンプ市場の産業セグメントの着実な成長に寄与すると予想されます。同様に、持続可能な慣行への関心の高まりも、産業分野におけるハイエンドポンプ技術の需要拡大に寄与しています。

予測期間を通じてアジア太平洋地域がポンプ市場で最大シェアを獲得

アジア太平洋地域は、石油・ガス、水・廃水処理、化学などの主要産業の急成長により、最大のポンプ市場となっています。また、さまざまな流体移送および循環アプリケーションのサプライチェーン処理用に、信頼性が高く効率的なポンプに対する需要も高まっています。特に中国、インド、日本、韓国などの国々では、発電所、化学精製所、鉱業などの大規模な産業環境があるため、ポンプに対する需要は引き続き高くなっています。同地域では人口がさらに増加し、都市化が進んでいるため、上下水道網のニーズがますます高まり、自治体の上下水道用ポンプの需要が増加しています。

ポンプインフラの進歩、スマートインフラや製造能力への投資の増加も、スマートオートメーションやIoT対応オートメーションを含む高度なポンプシステムの採用をユーザーに促しています。さらに、アジア太平洋地域における競争力のある価格設定、原材料の入手可能性、製造能力により、アジア太平洋地域はポンプ機器製造の中心地となっており、世界市場でのリーダーシップをさらに高めています。これにより、アジア太平洋地域は、産業、インフラ、経済成長を組み合わせることで、世界のポンプ市場をリードし続けることができます。

ポンプ市場の最新動向

2024年11月、KSB Limitedはヒマーチャル・プラデーシュ州バッディに新しいサービスステーションをオープンしました。この新しいサービスステーションは、約4,600平方フィートの面積を有し、上下水道、エネルギーなど様々な市場のポンプにサービスを提供します。

2024年10月、スルザー社はエネルギー回収装置(ERD)ブースターポンプサービスの技術要件に適合するZF-ROエンドサクションポンプを発売しました。このポンプは、ZFシリーズで使用されている信頼性の高い設計と、炭化水素および海水淡水化産業における優れた効率に関する広範なリファレンスを兼ね備えています。

2024年9月、グルンドフォスはイタリア、フランス、英国におけるカリガンの商業・工業(C&I)事業を買収しました。この買収により、グルンドフォスはヨーロッパの水処理市場における地位を拡大し、産業および商業のニーズに対応するソリューションと技術の補完的なポートフォリオを提供することになるでしょう。

2023年9月、ザイレム・インクとドイツのソーラーウォーターポンプメーカーであるローレンツ社は、ソーラーポンプシステムの利用可能性を世界的に拡大するため、販売パートナーシップ契約を締結しました。

2023年7月、グルンドフォスホールディングA/Sは、XPVウォーターパートナーズのポートフォリオ企業であるメタスフィアを買収しました。この買収により、グルンドフォスのポンプと水力学のコアコンピタンスがさらに強化され、メタスフィアからART Sewerの統合ソリューションが提供されることになります。

2023年5月、ザイレムは、ミッションクリティカルな水処理ソリューションとサービスのリーダーであるEvoqua Water Technologies Corp.を買収し、顧客と地域社会が直面する重要な水問題に取り組む世界最先端のプラットフォームを構築。

主要市場プレイヤー

ポンプ市場のトップ企業リスト

Grundfos Holding A/S (Denmark)

Xylem (US)

Flowserve Corporation (US)

KSB Limited (India)

WILO SE (Germany)

Sulzer Ltd (Switzerland)

Pentair (US)

ITT INC. (US)

EBARA CORPORATION (Japan)

The Weir Group PLC (Scotland)

Danfoss (Denmark)

SPX FLOW, Inc. (US)

KIRLOSKAR BROTHERS LIMITED (INDIA) (India)

Bakes Hughes Company (US)

ALFA LAVAL (Sweden)

WEG (Brazil)

Torishima Pump Mfg. Co., Ltd. (Japan)

Gorman-Rupp Pump (US)

SPT Pumpen – Söndgerath (Germany)

LEO Group Pump Co., Ltd. (China)

Grindex (Sweden)

HCP PUMP MANUFACTURER CO., LTD. (Taiwan)

PRORIL (Taiwan)

CNP India Private Limited (India)

Zhejiang Doyin Technology Co. Ltd. (China)

GN Solids Control (China)

Evoguard GmbH (Germany)

Taizhou Haipai Import & Export Co., Ltd. (China)

Titan Manufacturing Inc (US)

VOVYO TECHNOLOGY CO., LTD (China)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 急速な工業化と都市化

– 世界各国がインフラ整備に注力

阻害要因

– 規制の複雑さとコンプライアンスコストの高さ

– 高額な先行投資とスキル不足

可能性

– スマートおよびIoT対応ポンプの採用

– 新興市場における大きな成長の可能性

課題

– ポンプシステムの改造と統合に伴う複雑さ

– 低価格のノンブランド製品との競争

5.3 顧客ビジネスに影響を及ぼすトレンド/混乱

5.4 エコシステム分析

5.5 価格分析

ポンプの指標価格分析(種類別、2023年

ポンプの平均販売価格動向(地域別)、2020~2023年

5.6 投資と資金調達のシナリオ

5.7 サプライチェーン分析

5.8 技術分析

主要技術

– 可変周波数ドライブ(VFD)ポンプ

隣接技術

– スマートポンプ

– 磁気駆動ポンプ

5.9 主要会議とイベント(2024~2025年

5.10 関税と規制の状況

関税分析(HSコード841370)

関税分析(HSコード841360)

規制機関、政府機関、その他の組織

ポンプ市場に関連する規制

5.11 貿易分析

HSコード841370の遠心ポンプの貿易分析

– HSコード841370に該当する遠心ポンプの輸入分析

– HSコード841370に該当する遠心ポンプの輸出分析

HSコード841360のロータリー容積式ポンプの貿易分析

– HSコード841360に該当する回転容積式ポンプの輸入分析

– HSコード841360のロータリー容積式ポンプの輸出分析

5.12 特許分析

5.13 ポーターのファイブフォース分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.14 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.15 ケーススタディ分析

ナラヤナヘルス、エネルギー消費と環境への影響を削減するため、グルンドフォスのポンプと制御パネルを空調システムに導入

ジャックソンパイク廃水処理プラントがザイレムの蠕動ポンプを導入し、消毒効率と安全性を強化

エクソンモービルのキゾンバFPSOプロジェクトがフローサーブの先進的なポンプおよびバルブソリューションを採用し、厳しい安全性、スペース、運用要件を満たすことに成功。

5.16 ジェネレーティブAI/AIがポンプ市場に与える影響

5.17 ポンプ市場:マクロ経済見通し

GDPの見通し

研究開発費

エンドユーザーによる投資

石油・ガス上流への投資拡大

ポンプ市場:種類別

93

6.1 導入

6.2 遠心ポンプ

高い信頼性と耐久性、低いメンテナンスコストが需要を後押し

オーバーハングインペラ

ベアリング間インペラ

垂直懸架式

6.3 ロータリー

プロセス産業が効率の最適化とダウンタイムの短縮に重点を置いていることが、このセグメントの成長を促進

ギア

ベーン

プログレッシブキャビティ

ローブ

ペリスタルチック

6.4レシプロ

高圧条件下で流体の流れをより大きく制御し、需要を喚起する能力

ピストン

ダイアフラム

ポンプ市場、運転別

105

7.1 導入

7.2 電動式

高いエネルギー効率と低い運転コストが需要を後押し

7.3 機械式

多様な用途と運転信頼性が需要を牽引

ポンプ市場、エンドユーザー別

110

8.1 導入

8.2 産業用

発電

– エネルギー生成のための地熱発電所と水力発電所の設置が増加し、市場成長を促進

農業

– 効率的な灌漑と水管理システムに対するニーズの高まりが市場成長を促進

上下水道管理

– 急速な都市化による産業環境の拡大が市場成長を加速

石油・ガス

– 遠隔地や沖合地域での石油・ガス探査・生産活動の拡大が需要を拡大

化学

– 厳しい環境規制の施行が採用を促進

医薬品

– 無菌で効率的な流体管理に対する需要の高まりにより需要が急増

食品・飲料

– 食品製造中のデリケートでせん断に弱く、粘性の高い原料を扱う能力が市場を牽引

金属・鉱業

– 建設、エレクトロニクス、再生可能エネルギー用途での鉱物・金属需要の急増が市場成長に寄与

その他の産業

8.3 商業・住宅

スマートシティとインフラ近代化への巨額投資がポンプベンダーにビジネスチャンスを創出

ポンプ市場、地域別

129

9.1 はじめに

9.2 アジア太平洋

中国

– 産業拡大と持続可能性への取り組みが需要を加速

インド

– 継続的な都市インフラ整備と農業拡大プロジェクトが有利な市場機会を創出

日本

– 再生可能エネルギー・プロジェクトへの戦略的投資が市場を牽引

韓国

– 自動化とデジタル化の導入が進み、需要が急増

その他のアジア太平洋地域

9.3 ヨーロッパ

ドイツ

– 環境持続可能性とクリーンエネルギー移行目標が需要を刺激

英国

– 市場成長を支える節水技術への投資の増加

フランス

– 厳しい環境規制と野心的な再生可能エネルギー目標が市場成長に寄与

イタリア

– 水の浪費削減と水不足問題への取り組みが活発化し、需要が急増

その他のヨーロッパ

9.4 北米

米国

– 脱炭素化への取り組みの加速が市場成長を促進

カナダ

– 魅力的な機会を創出する公共インフラプロジェクトへの投資拡大

メキシコ

– 石油・ガス、鉱業、農業が市場成長に最も貢献

9.5 中東・アフリカ

GCC

– サウジアラビア

– アラブ首長国連邦

– その他のGCC

南アフリカ

– 繁栄するインフラと鉱業部門が市場を牽引

その他の中東・アフリカ

9.6 南米

ブラジル

– 産業・農業投資の拡大が市場成長を支援

アルゼンチン

– 政府が上下水道インフラの改善に注力し、市場成長を促進

その他の南米諸国

競争環境

180

10.1 導入

10.2 主要プレーヤーの戦略/勝利への権利(2021~2024年

10.3 収益分析、2019-2023年

10.4 市場シェア分析、2023年

10.5 企業評価と財務指標

10.6 製品タイプ別/地理的プレゼンス別比較

10.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– エンドユーザーフットプリント

– 種類別フットプリント

– オペレーションフットプリント

10.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

10.9 競争シナリオ

製品発売

販売

事業拡大

企業プロフィール

208

11.1 主要プレーヤー