❖本調査資料に関するお問い合わせはこちら❖

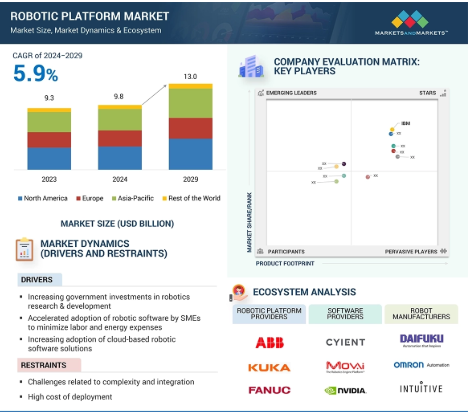

ロボットプラットフォーム市場は、2024年に98億米ドルと評価され、2029年には130億米ドルに達すると予測され、予測期間中の年平均成長率は5.9%を記録します。ロボットプラットフォーム市場の成長の原動力は、ロボット研究開発への政府投資の増加、人件費とエネルギー費の最小化を目的とした中小企業によるロボットソフトウェアの採用の加速、クラウドベースのロボットソフトウェアソリューションの採用の増加、医療アプリケーションにおけるサービスロボットの採用、倉庫・物流分野における自律移動ロボット(AMR)の採用などです。

ロボットプラットフォーム市場における魅力的な機会

北米

北米は、2023年のロボットプラットフォーム市場で36.0%の最大シェアを占めています。

この市場の成長は、ロボットソフトウェアプラットフォームにおける人工知能(AI)と機械学習(ML)技術の統合に起因しています。

今後5年間は、製品投入が市場プレーヤーに有利な成長機会を提供する見込みです。

モバイルロボットタイプのロボットプラットフォーム市場は、予測期間中に最も高いCAGRで成長する見込みです。

アジア太平洋地域の市場成長は、特に自動車産業とヘルスケア産業における著しい発展に起因しています。

ロボットプラットフォームの世界市場ダイナミクス

促進要因 ロボット研究開発への政府投資の増加

ロボット研究開発(R&D)への政府投資の増加は、技術革新と技術進歩を促進することにより、ロボット・ソフトウェア・プラットフォーム市場の成長を大きく後押しします。世界各国の政府は、さまざまな産業の生産性、効率性、競争力を強化する上で、ロボティクスが変革をもたらす可能性があることを認識しています。その結果、ロボット工学の研究開発に携わる研究機関、大学、民間企業を支援するために多額の資金が割り当てられています。このような財政的支援により、高度なロボット・ソフトウェア・プラットフォームに不可欠なコンピュータ・ビジョン、AI、MLなどの最先端技術の開発が加速しています。資金が継続的に流入することで、新しく改良されたソフトウェア・ソリューションが安定的に供給され、さまざまな分野の進化するニーズに対応し、市場の成長を促進します。

阻害要因 複雑性と統合に関する課題

ロボットプラットフォーム市場が直面する複雑性と統合性に関する課題は、ロボットソフトウェア・プラットフォーム市場の抑制要因と見なすことができます。これらの要因には、機械工学、電子工学、ソフトウェア開発、人工知能(AI)などの複数の分野にまたがる専門知識を必要とする、感覚知覚や意思決定アルゴリズムのような高度な機能を備えたロボットシステムの複雑化が含まれます。これらの多様なコンポーネントを効率的でまとまりのあるロボット・プラットフォームに統合するには、広範なテストと検証プロセスが必要であり、時間とリソースの面で課題があります。

機会: 産業・製造部門によるロボット工学の急速な導入

ロボティクス・ソフトウェア・プラットフォーム市場は、産業・製造現場におけるロボティクスの急速な導入から大きな利益を得ることができます。国際ロボット連盟(IFR)によると、製造業における世界のロボット導入密度は過去5年間で約2倍に増加し、従業員1万人当たり平均126台となっています。この急増の背景には、自動化の必要性の高まり、効率性の向上、製造業務のコスト削減策などがあります。特に、中国、韓国、シンガポール、日本などのアジア諸国では、ロボットの設置台数と設置密度が大幅に増加しており、産業用ロボットに対する市場の需要が旺盛であることを裏付けています。

課題 データ・セキュリティへの懸念とサイバー攻撃の増加

データ・セキュリティへの懸念とサイバー攻撃の増加は、ロボット・ソフトウェア・プラットフォーム市場にとって大きな課題となっています。ロボット・ソフトウェア・プラットフォームは、さまざまなコンポーネント間のデータ交換や通信に大きく依存しているため、サイバー脅威の影響を受けやすい。ロボットの相互接続が進むにつれて、サイバー犯罪者がこれらのシステムを標的にする機会が増え、潜在的なデータ侵害、不正アクセス、業務妨害につながります。このリスクは、医療、製造、物流など、データ漏洩が安全性の低下、知的財産の盗難、ダウンタイムなど深刻な結果をもたらす可能性のある業界では特に深刻です。

世界のロボットプラットフォーム市場のエコシステム分析

ロボットプラットフォーム市場のエコシステム 主なプレーヤーは、IBM(米国)、NVIDIA Corporation(米国)、Amazon.com(米国)、Google Inc.(米国)、Microsoft(米国)、ABB(スイス)、KUKA AG(ドイツ)、Universal Robots A/S(デンマーク)、KEBA(オーストリア)、Dassault Systèmes(フランス)など、合計25社。

予測期間中、ロボットプラットフォーム市場のロボット分野では、産業用ロボット分野が最大の市場シェアを占めるでしょう。

産業用ロボット分野におけるロボットソフトウェアプラットフォームの採用は、製造業を変革する複数の要因によって急速に進んでいます。産業用ロボットはロボット市場を支配しており、その機能性、柔軟性、効率性を高めるために、洗練されたソフトウェアプラットフォームとの統合が進んでいます。導入が急増している主な要因は、大量生産の需要に対応するための自動化の必要性と、スマート工場やインダストリー4.0へのシフトです。これらのプラットフォームは、ロボットによる複雑な作業の正確な実行を可能にし、プログラミングや再プログラミングを容易にし、機械学習やリアルタイム分析などの高度な機能を提供します。さらに、カスタマイズされた製品に対する需要の高まりや、生産ラインの迅速な再構成の頻繁な必要性により、製造業者はより高い俊敏性を提供するロボットプラットフォームの採用を推進しています。これらのプラットフォームにAIとIoT機能を統合することで、予知保全が可能になり、ダウンタイムと運用コストを削減できます。産業界が競争力の維持に努める中、こうしたソフトウェア・ソリューションによる効率性の向上は極めて重要です。

予測期間中、ロボットプラットフォーム市場の導入セグメントでは、オンプレミスセグメントが最大の市場シェアを占める見込みです。

オンプレミス・オートメーションは、オートメーション・ソフトウェアのライセンスまたはコピーを購入し、システム全体を組織の敷地内でホスティングすることで、より高度な制御とセキュリティを提供します。このアプローチにはいくつかの利点があります。導入面では、社内ポリシーに基づいてユーザーアクセスを制御できるため、金融サービス、銀行、ヘルスケア、ライフサイエンスなど、規制の厳しい業界に有利です。コスト面では、クラウドネイティブ・プラットフォームは新しい価格設定モデルによってますます魅力的になっていますが、オンプレミスのセットアップでも長期的なコスト削減を実現できる可能性があります。セキュリティ面では、プロトコルを社内で管理し、厳格な規制要件に合わせることができるため、大きなメリットがあります。また、メンテナンスとサポートも管理しやすいため、新機能を利用できなくなる可能性はあるものの、好みのソフトウェア・バージョンを維持することができます。最後に、オンプレミスの自動化により、可視性と分析が強化され、カスタムレポートの作成が可能になり、データベースとバックエンドのログに明確にアクセスできるため、きめ細かく貴重な洞察を得ることができます。

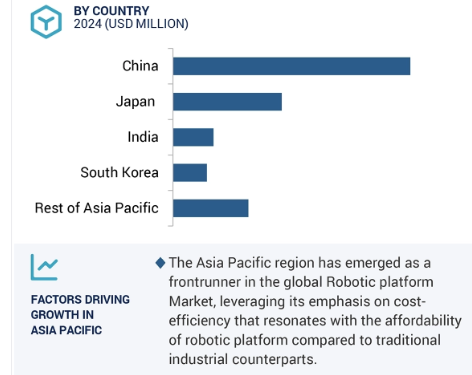

アジア太平洋地域がロボットプラットフォーム市場で最大シェア

ロボットプラットフォームの観点から見ると、中国、日本、韓国におけるロボット市場全体の堅調な成長は、アジア太平洋地域におけるロボットプラットフォームの採用を加速させる可能性があります。中国はロボット市場の世界的リーダーであり、最大の市場シェアを誇っています。2022年の年間設置台数は290,258台で、2021年の記録を5%上回りました。この目覚ましい成果は、2021年に見られた2020年比57%増という例外的な急増に基づくものです。中国市場のダイナミックな性質により、国内外のロボットサプライヤーは中国国内に生産工場を設立し、継続的に能力を拡大しています。政府が引き続き自動化と技術進歩を優先していることから、ロボットプラットフォーム市場は需要の増加が見込まれています。

ロボットプラットフォーム市場産業の最新動向

2024年3月、IBMはRobotic Process Automationバージョン23.0.15をリリースし、機能強化と修正を導入しました。主な改善点は、ボットスケジュールにおけるタイムゾーンのサポート、FIPSコンプライアンス、ユーザー管理サービス(UMS)を管理するための新しいツールなどです。このアップデートでは、APARで文書化されている、以前に報告された問題も解決されました。

2024年3月、コグニザントとGoogle Cloudは、Gemini for Google Cloudを採用することで、ソフトウェア開発の生産性を高めるためのパートナーシップを拡大しました。2024年3月に発表されたこのイニシアチブは、コグニザントの従業員がソフトウェア開発にGeminiを使用できるようにトレーニングし、その機能を社内業務に統合することを目的としています。

主な市場プレイヤー

ロボットプラットフォーム市場の主要プレーヤーは以下の通り。

IBM (US),

NVIDIA Corporation (US),

Amazon.com (US),

Google Inc. (US),

Microsoft (US),

ABB (Switzerland),

KUKA AG (Germany),

Universal Robots A/S (Denmark),

KEBA (Austria)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– ロボット研究開発への政府投資の増加

– 人件費とエネルギー費の最小化を目的とした中小企業によるロボットソフトウェアの採用加速

– クラウドベースのロボットソフトウェア・ソリューションの採用増加

– 医療アプリケーションにおけるサービスロボットの採用

– 倉庫・物流分野における自律移動ロボットの採用

制約事項

– 複雑性と統合性に関する課題

– 導入コストの高さ

可能性

– 産業・製造分野におけるロボット工学の急速な導入

– Alや他のテクノロジーとのソフトウェアの開発と統合

– 再プログラム可能でカスタマイズ可能なプラットフォームの普及

課題

– データ・セキュリティへの懸念とサイバー攻撃の増加

– 労働力におけるスキル格差と相互運用性の問題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析

主要プレーヤーの平均販売価格(ロボット別

– 主要メーカーの平均販売価格動向(産業用ロボット別

– 主要メーカーの平均販売価格動向(サービスロボット別

平均販売価格(ASP)動向:地域別

5.5 バリューチェーン分析

5.6 エコシステムマッピング

5.7 投資と資金調達のシナリオ

5.8 技術分析

主要技術

– ロボットプラットフォームにおけるシミュレーションと予知保全の利用

– 性能最適化のためのロボットプラットフォームにおけるデータ管理と分析ソフトウェア

補完技術

– 拡張現実(AR)と仮想現実(VR)

– クラウドコンピューティングとエッジコンピューティング

隣接技術

– 機械学習とマシンビジョン

– ヒューマン・ロボット・インタラクション(HRI)

5.9 特許分析

5.10 貿易分析

5.11 主要会議とイベント

5.12 ケーススタディ分析

ロボティオンの先進ロボットフルフィルメントプラットフォーム

SF-DHLサプライチェーン、HAIロボティクスで倉庫の効率を向上

Ready robotics、コード不要のプラットフォームで産業オートメーションを簡素化

サーブロボティクス、driveu.autoのコネクティビティ・プラットフォームをフリート展開に統合

セグウェイ・ロボティクスとNvidiaがNova Carter Amrを発表

5.13 規制の状況

規制機関、政府機関、その他の組織

ロボットプラットフォーム市場に関連する標準と規制

5.14 ポーターのファイブフォース分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.15 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

ロボットプラットフォーム市場、ロボット別

101

6.1 導入

6.2 産業用ロボット

自動車分野での産業用ロボットの普及が市場成長を加速

用途別

– ハンドリング

– 溶接・はんだ付け

– 組立・分解

– ディスペンシング

– 加工

– クリーンルーム

– 倉庫

– その他

6.3 サービスロボット

プロフェッショナルサービス向け清掃ロボットの需要が市場成長を牽引

用途別

– クリーニング

– デリバリー

– 医療支援

– 娯楽、教育、個人

– その他(ホスピタリティ、ユーティリティ、建設・解体)

ロボットプラットフォーム市場、展開別

123

7.1 導入

7.2 オンプレミス

規制の厳しい業界における厳格なセキュリティとプライバシー対策として採用されるオンプレミス展開

7.3 オンクラウド

アクセシビリティ、スケーラビリティ、コスト効率を業界横断的に提供

ロボットプラットフォーム市場、種類別

129

8.1 導入

8.2 モバイル

自律移動ロボットの普及がロボットプラットフォームの需要を加速

8.3 定置/固定

ロボットプラットフォームは定置型システムでのプログラミングとコンフィギュレーションが容易

ロボットプラットフォーム市場、最終用途産業別

135

9.1 導入

9.2 製造業

自動車

– ロボット需要の増加が市場を牽引

電気・電子

– 電気・電子分野での精密作業を可能にするロボット・ハードウェアの進歩

食品・飲料

– 予測期間中、北米が最大市場に

医薬品・化粧品

– 予測期間中、アジア太平洋地域が最も急成長する市場に

プラスチック、ゴム、化学

– ロボットプラットフォームが製造工程の生産性と品質の向上を実現

金属・機械

– 金属・機械分野における産業オートメーションの普及が市場成長を促進

その他

9.3 ヘルスケア

テレプレゼンスと遠隔手術の自動化がロボットプラットフォームの成長を加速

9.4 輸送・物流

輸送・物流の自動化が進み、ロボットプラットフォーム市場に弾み

9.5 小売・電子商取引

小売・電子商取引分野の進歩が市場成長を加速

9.6 住宅

ホームオートメーションの急増が市場成長を加速

9.7 その他の最終用途産業

ロボットプラットフォーム市場、地域別

165

10.1 はじめに

10.2 北米

米国

– 自動車、エレクトロニクス、工業分野での高度製造要件が市場を牽引

カナダ

– 自動車・医療分野における政府の取り組みと投資政策が市場成長を促進

メキシコ

– 製造活動を強化する政府の施策が市場成長を促進

10.3 欧州

英国

– 自動車産業への投資が市場成長を促進

ドイツ

– 自動車産業とエレクトロニクス産業が市場を牽引

フランス

– 自動化とロボットプラットフォームの展開を後押しする政府資金援助

イタリア

– 成長する自動車製造業がロボットプラットフォームの導入を促進

スペイン

– 製造業の自動化がロボットプラットフォームの需要を促進

その他のヨーロッパ

10.4 アジア太平洋

中国

– 自動化への投資の増加が市場成長に寄与

日本

– 人手不足によるロボット需要の急増が市場成長を促進

韓国

– 自動車産業とエレクトロニクス産業での採用が市場を牽引

インド

– 自動車産業やその他の産業分野での自動化の進展が需要を牽引

その他のアジア太平洋地域

10.5 ROW

南米

– 予測期間中、南米でロボットプラットフォームの採用が高成長

中東

– プラスチック、食品・飲料分野での自動化導入の増加が需要を牽引

– GCC

– その他の中東

アフリカ

– 市場の成長を支える政府の取り組み

競争環境

203

11.1 概要

11.2 主要企業が採用した戦略

11.3 収益分析

11.4 市場シェア分析、2023年

11.5 ロボットプラットフォーム市場における主要企業の評価と財務指標

11.6 ブランド/製品比較分析

11.7 企業評価マトリックス、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント、主要プレーヤー、2023年

– 企業全体のフットプリント

– ロボットのフットプリント

– 展開フットプリント

– 種類別フットプリント

– 最終用途産業フットプリント

– 地域別フットプリント

11.8 新興企業/SMEの評価マトリクス(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング

11.9 競争シナリオとトレンド

製品発売

ディール

企業プロフィール

223

12.1 紹介

12.2 主要プレーヤー