❖本調査資料に関するお問い合わせはこちら❖

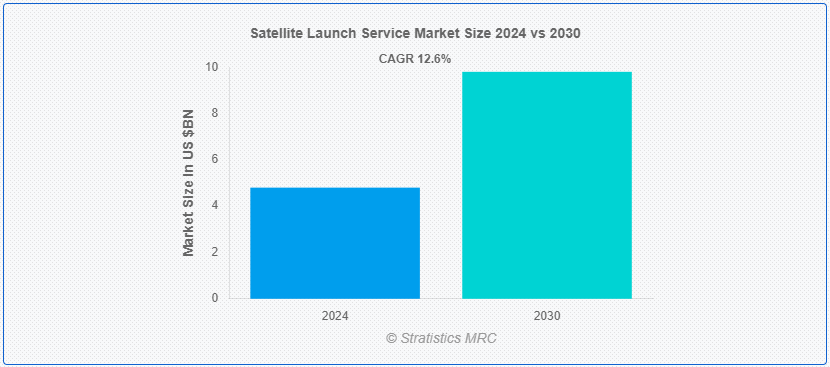

Stratistics MRCによると、世界の衛星打上げサービス市場は2024年に48億ドルを占め、予測期間中の年平均成長率は12.6%で、2030年には98億ドルに達する見込みである。 衛星打上げサービスには、衛星を軌道に投入するための包括的な一連の活動が含まれる。 これには、ミッションの計画、機体の組み立て、打上げ作業、打上げ後の追跡などが含まれます。 プロバイダーは、ペイロードの統合から規制遵守の確保、ミッションの成功に至るまで、すべてを管理する。 宇宙を利用したアプリケーションやサービスの能力拡大を目指す商業ベンチャーや政府機関にとって、プロバイダーは非常に重要な存在です。

市場ダイナミクス: ;

推進要因: ;

小型衛星の配備拡大

市場は、小型衛星の配備拡大により需要が急増している。 小型衛星はその費用対効果と汎用性から、地球観測や科学研究など多様な用途に対応している。 この傾向は、専用のライドシェアサービスや小型ロケットの開発など、打上げ技術の革新に拍車をかけている。 各社はこの傾向を利用し、商業団体や政府機関からの世界的な需要の高まりに対応するため、頻繁かつ柔軟な打ち上げ機会を提供している。

制約:

専用打上げインフラの不足

人工衛星を安全かつ効率的に軌道に投入するための打上げ施設を整備・維持するには、多額の投資と専門的な知識が必要である。 多くの国や民間企業は、規制の複雑さ、建設・保守の高コスト、厳格な安全要件のために、こうしたインフラ整備のハードルに直面している。 これらの要因は、衛星打上げサービスの拡張性と効率性を制限し、新規参入企業にとって参入障壁となっている。

機会:

商業宇宙部門の成長

民間企業が宇宙へのアクセスに革命を起こしたことで、民間宇宙セクターの市場拡大が急増している。 革新的企業はコストを下げ、打ち上げ頻度を増やし、小型衛星からメガ衛星まで多様なペイロードに対応している。 この成長の原動力は、通信、地球観測、科学研究のための衛星需要の増加であり、再使用可能なロケットの進歩や、世界的な衛星配備の競争環境を醸成する政府との提携に支えられている。

脅威

打ち上げコストの高さ

打上げコストの高さは、市場において大きな課題となっており、小規模な衛星事業者や新興企業の参入を制限している。 これらのコストは、信頼性の高い打ち上げに必要な複雑なエンジニアリングと安全基準に起因しており、ロケット燃料、インフラ整備、規制遵守にかかる高額な費用も相まって、衛星配備を高コストな取り組みにしている。 打上げプロバイダーは、技術、試験、安全対策に多額の投資をしなければならず、さらに費用を押し上げる。

COVID-19の影響: ;

COVID-19の流行は市場に大きな影響を与え、サプライチェーンの混乱、衛星配備の遅れ、運用能力の低下を引き起こした。 渡航制限や戸締まりは労働力の確保やロジスティクスに支障をきたし、打ち上げスケジュールやサービス・プロバイダーの収益源に影響を与えた。 当初の挫折にもかかわらず、衛星接続とリモート・センシング・アプリケーションの需要増加により市場は回復力を示し、世界的な不確実性が続く中、回復と新たな運用規範への適応を推進している。

予測期間中、通信衛星セグメントが最大になる見込み

通信衛星は、電気通信の拡大と信頼性の高い高速データ伝送の世界的なニーズにより、予測期間中最大になると予想される。 これらの衛星は、通信、放送、インターネットサービス、安全な軍事通信を促進する。 静止軌道から低軌道コンステレーションまで、サイズも能力もさまざまです。 通信衛星の打上げサービスには、特定の軌道への精密な展開が含まれ、最適なカバレッジと運用効率を確保する。

予測期間中、CAGRが最も高いのはテレビ放送分野である。

テレビ放送分野は、予測期間中に最も高いCAGRが見込まれている。 衛星を活用し、多様な地域へのテレビチャンネルの伝送を促進する。 この分野では、通信衛星を軌道に投入し、中断のない放送機能を確保するために、信頼性の高い衛星打ち上げサービスが求められる。 この市場の企業は、世界中のテレビ放送局の厳しい要求を満たすため、精度と信頼性に重点を置き、世界的なメディア配信ネットワークの拡大と強化を支援している。

最大のシェアを占める地域:

予測期間中、北米が最大の市場シェアを占めると予測されている。 同市場は、コスト効率と信頼性を向上させる再使用可能な打ち上げロケットなどの技術進歩の恩恵を受けている。 規制当局の支援と強力な航空宇宙インフラが、市場の成長をさらに後押ししている。 民間部門のイノベーターと政府機関のコラボレーションが、市場の軌道を形成し続けている。

CAGRが最も高い地域:

アジア太平洋地域が予測期間中最も高いCAGRを維持すると予測される。 衛星通信、ナビゲーション、地球観測に対する需要の高まりが商業衛星の打ち上げを促進し、サービスプロバイダーにチャンスをもたらしている。 衛星は国家安全保障や災害管理において重要な役割を果たしており、地域の安定性や回復力に影響を及ぼしている。 この地域全体で宇宙インフラと衛星ベースのアプリケーションへの投資が増加しており、市場は今後数年間で継続的に拡大する態勢を整えている。

市場の主要プレーヤー

衛星打上げサービス市場の主要企業には、SpaceX、United Launch Alliance (ULA)、Northrop Grumman Space Systems、三菱重工業、インド宇宙研究機関 (ISRO)、Boeing Space and Launch、Lockheed Martin Space、Vector Launch Inc.、Sierra Nevada Corporation、Relativity Space、Orbital ATK、Antrix Corporation Limited、International Launch Services (ILS)、DigitalGlobe、Planet Labs、Spire Global、Land Space、OneWebなどがある。

主要な動向:

2023年7月、中国の民間企業であるランドスペース社が世界初のメタン液体酸素ロケットを開発し、軌道に打ち上げた。 すざく2号ロケットは午前9時に中国北西部の九泉衛星発射場から離陸し、飛行を完了した。

2023年3月、OneWebは、インドのスリハリコタにあるサティシュ・ダワン宇宙センター(SDSC-SHAR)からニュースペース・インディア・リミテッド(NSIL)が打ち上げた36基の衛星の展開と接触に成功したと発表した。 打ち上げは2023年3月26日(日)午前9時(現地時間)に行われた。

対象軌道:

– 静止軌道(GEO)

– 中軌道(MEO)

– 低軌道(LEO)

– 太陽同期軌道(SSO)

– その他の軌道。

対象ロケットの種類:

– エフェンダブルロケット(ELV)

– 再使用ロケット(RLV)

– 超大型ロケット

対象ペイロード:

– 通信衛星

– 地球観測衛星

– 航法衛星

– 科学衛星

– 軍事・監視衛星 ;

対象サービス:

– ペイロード配送サービス

– ライドシェアサービス

– 地上支援サービス

– 打ち上げ後サービス ;

対象アプリケーション:

– ブロードバンドインターネット

– テレビ放送

– 農業評価

– 軍事偵察

– 宇宙探査

– その他のアプリケーション ;

対象エンドユーザー:

– 防衛およびセキュリティ

– 商用

– 研究機関

– 政府

– 通信

– その他のエンドユーザー ;

対象地域

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランスuid=”170″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合のベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 衛星打ち上げサービスの世界市場、軌道タイプ別

5.1 はじめに

5.2 静止軌道(GEO)

5.3 中軌道(MEO)

5.4 地球低軌道(LEO)

5.5 太陽同期軌道(SSO)

5.6 その他の軌道タイプ

6 衛星打上げサービスの世界市場、打上げロケットタイプ別

6.1 はじめに

6.2 打上げロケット(ELV)

6.3 再使用ロケット(RLV)

6.4 超大型ロケット

7 衛星打ち上げサービスの世界市場、ペイロードタイプ別

7.1 はじめに

7.2 通信衛星

7.3 地球観測衛星

7.4 航法衛星

7.5 科学衛星

7.6 軍事・監視衛星

8 世界の衛星打ち上げサービス市場、サービスタイプ別

8.1 はじめに

8.2 ペイロード配送サービス

8.3 ライドシェアサービス

8.4 地上支援サービス

8.5 打ち上げ後のサービス

9 衛星打ち上げサービスの世界市場、用途別

9.1 はじめに

9.2 ブロードバンドインターネット

9.3 テレビ放送

9.4 農業評価

9.5 軍事偵察

9.6 宇宙探査

9.7 その他の用途

10 世界の衛星打上げサービス市場、エンドユーザー別

10.1 はじめに

10.2 防衛・安全保障

10.3 商業

10.4 研究機関

10.5 政府

10.6 通信機関

10.7 その他のエンドユーザー

11 世界の衛星打ち上げサービス市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ

12 主な展開

12.1 Agreements, Partnership, Collaboration and Joint Ventures

12.2 Acquisitions & Mergers

12.3 新製品投入

12.4 事業拡大

12.5 Other Key Strategies

13 Company Profiling

13.1 SpaceX

13.2 United Launch Alliance (ULA)

13.3 ノースロップ・グラマン・スペース・システムズ

13.4 三菱重工業

13.5 インド宇宙研究機関(ISRO)

13.6 ボーイング・スペース&ローンチ

13.7 ロッキード・マーティン・スペース

13.8 Vector Launch Inc.

13.9 Sierra Nevada Corporation

13.10 Relativity Space

13.11 Orbital ATK

13.12 Antrix Corporation Limited

13.13 International Launch Services (ILS)

13.14 DigitalGlobe

13.15 Planet Labs

13.16 スパイアグローバル

13.17 ランドスペース

13.18 OneWeb

表一覧

表一覧

13;

1 衛星打ち上げサービスの世界市場展望、地域別(2022-2030年) ($MN)

2 衛星打ち上げサービスの世界市場展望、軌道タイプ別(2022-2030年) ($MN) ;

3 衛星打ち上げサービスの世界市場展望、静止軌道(GEO)別(2022-2030年) ($MN)

4 衛星打ち上げサービスの世界市場展望、 中軌道(MEO)別(2022-2030年) ($MN)

5 衛星打ち上げサービスの世界市場展望、低軌道(LEO)別(2022-2030年) ($MN) ;

6 衛星打ち上げサービスの世界市場展望、太陽同期軌道(SSO)別(2022-2030年) ($MN)

7 衛星打ち上げサービスの世界市場展望、その他の軌道タイプ別(2022-2030年) ($MN) ;

8 衛星打ち上げサービスの世界市場展望、ロケットタイプ別(2022-2030年) ($MN) ;

9 衛星打ち上げサービスの世界市場展望、打上げロケットタイプ別(2022-2030年) ($MN)

10 衛星打ち上げサービスの世界市場展望、 再使用型ロケット(RLV)別(2022-2030年) ($MN)

11 衛星打ち上げサービスの世界市場展望、超重量リフトロケット別(2022-2030年) ($MN)

12 衛星打ち上げサービスの世界市場展望、ペイロードタイプ別(2022-2030年) ($MN) ;

13 衛星打ち上げサービスの世界市場展望、通信衛星別(2022-2030年) ($MN)

14 衛星打ち上げサービスの世界市場展望、地球観測衛星別(2022-2030年) ($MN)

15 衛星打ち上げサービスの世界市場展望、航法衛星別(2022-2030年) ($MN) ;

16 衛星打ち上げサービスの世界市場展望、科学衛星別(2022-2030年) ($MN)

17 衛星打ち上げサービスの世界市場展望、軍事・監視衛星別(2022-2030年) ($MN)

18 衛星打ち上げサービスの世界市場展望、サービスタイプ別(2022-2030年) ($MN) ;

19 衛星打ち上げサービスの世界市場展望、ペイロード配送サービス別 (2022-2030年) ($MN)

20 衛星打ち上げサービスの世界市場展望、ライドシェアサービス別 (2022-2030年) ($MN) ;

21 衛星打ち上げサービスの世界市場展望、地上支援サービス別(2022-2030年) ($MN)

22 衛星打ち上げサービスの世界市場展望、打ち上げ後サービス別(2022-2030年) ($MN)

23 衛星打ち上げサービスの世界市場展望、用途別(2022-2030年) ($MN) ;

24 衛星打ち上げサービスの世界市場展望、ブロードバンドインターネット別 (2022-2030) ($MN) ;

25 衛星打ち上げサービスの世界市場展望、テレビ放送別(2022-2030年) ($MN)

26 衛星打ち上げサービスの世界市場展望、 By Agriculture Assessment (2022-2030) ($MN)

27 衛星打ち上げサービスの世界市場展望、By Military Reconnaissance (2022-2030) ($MN)

28 衛星打ち上げサービスの世界市場展望、By Space Exploration (2022-2030) ($MN) ;

29 衛星打ち上げサービスの世界市場展望、その他の用途別(2022-2030年) ($MN)

30 衛星打ち上げサービスの世界市場展望、エンドユーザー別(2022-2030年) ($MN) ;

31 衛星打ち上げサービスの世界市場展望、防衛・安全保障別 (2022-2030年) ($MN)

32 衛星打ち上げサービスの世界市場展望、商用 別 (2022-2030年) ($MN) ;

33 衛星打ち上げサービスの世界市場展望、研究機関別 (2022-2030年) ($MN)

34 衛星打ち上げサービスの世界市場展望、政府機関別 (2022-2030年) ($MN) ;

35 衛星打ち上げサービスの世界市場展望、通信別(2022-2030年) ($MN) ;

36 衛星打ち上げサービスの世界市場展望、その他のエンドユーザー別(2022-2030年) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖