❖本調査資料に関するお問い合わせはこちら❖

スカンジウム市場規模 2024年~2028年

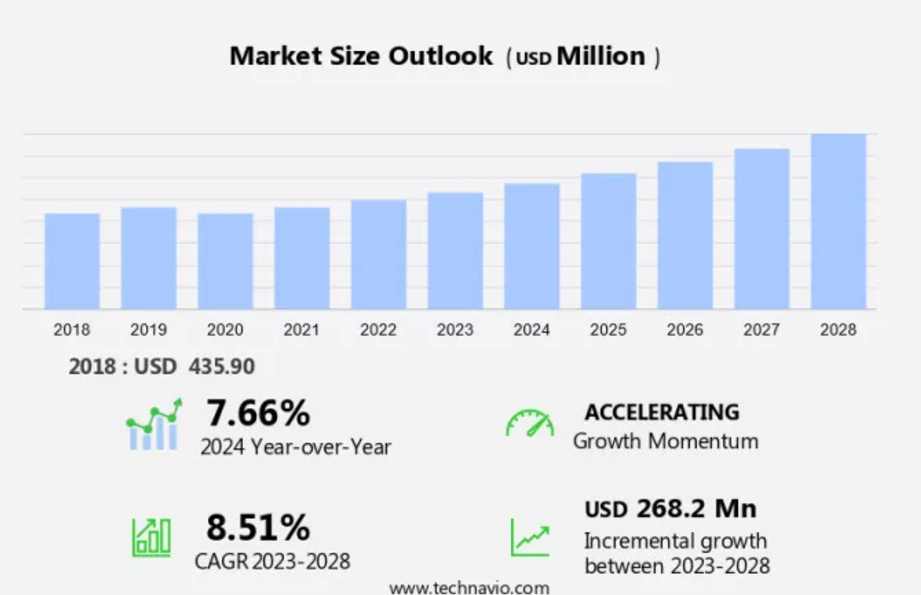

スカンジウム市場規模は、2023年から2028年の間にCAGR 8.51%で2億6820万米ドルの成長が見込まれています。ハイブリッド車や電気自動車における電子コンテンツの採用増加により、アルミニウム産業は著しい成長を遂げています。この傾向により、軽量で耐久性のあるアルミニウム合金、特にアルミニウム・スカンジウム合金の需要が高まっています。さらに、輸送や発電を含むさまざまな産業分野で固体酸化物燃料電池(SOFC)の使用が増えているため、高性能アルミニウム部品の需要が高まっています。 また、航空宇宙および防衛分野では、アルミニウム・スカンジウム合金の比強度と耐食性が優れているため、引き続き主要な消費分野となっています。 これらの要因が総合的に作用し、アルミニウムはさまざまなハイテク産業における主要材料としての地位を確立しており、アルミニウム産業の将来は明るいといえます。

予測期間中の市場規模はどの程度になるでしょうか?

市場力学と顧客の状況

スカンジウムは、重量に対する強度が高く、耐食性に優れていることで知られる遷移金属です。スカンジウムの主な用途は航空宇宙および防衛産業であり、アルミニウムとの軽量かつ強固な合金の製造に使用されています。これらの合金は、ジェットエンジン、ロケット部品、装甲板の製造に広く使用されています。スカンジウムは、エネルギー貯蔵技術の一種である固体酸化物形燃料電池(SOFC)の製造においても重要な役割を果たしています。 SOFCでは、スカンジウムは電解質として働き、アノードとカソード間の酸素イオンの移動を促進します。 クリーンエネルギーとエネルギー効率への関心が高まっていることから、この分野におけるスカンジウムの需要は今後増加すると予想されています。

しかし、スカンジウムは希少であるうえ、抽出に使用される溶融材料の腐食性により、その生産は困難です。スカンジウムの主な供給源は石炭と天然ガスであり、環境への懸念が高まっています。米国のインフレ削減法はクリーンエネルギーの重要性を強調しており、エネルギー分野におけるスカンジウムの需要に影響を与える可能性があります。ElcogenやBloom Energyなどの企業は、固体酸化物型燃料電池(SOFC)におけるスカンジウムの代替として、チタンや鉄鉱石などの代替貴金属の利用を模索しており、これが市場力学に影響を与える可能性があります。 当社の調査員は、2023年をベース年として、主な推進要因、トレンド、課題とともにデータを分析しました。 推進要因の包括的分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

主な市場推進要因

ハイブリッド車や電気自動車における電子コンテンツの増加が、市場の成長を著しく促進しています。自動車における電子技術の統合は加速しており、特にハイブリッド車や燃料電池車(FCEV)の採用が顕著です。この電動化へのシフトにより、従来の機械的な機能が電動モーターやアクチュエーターに置き換わることで、自動車の電子コンテンツが増加しています。例えば、エアコンのコンプレッサーやその他の航空機部品は、以前はエンジンによって駆動されていましたが、現在はバッテリーからの電力に依存しています。

同様に、航空業界では、スカンジウムが航空機部品に使用されることで、乗客はより軽量の航空機で旅行することができ、燃料効率が向上し、二酸化炭素排出量が削減されます。さらに、スカンジウムの需要は自動車や航空機分野に限られるものではなく、ワイヤー、ケーブル、携帯情報端末、ゲームシステム、スマートフォン、テレビ、その他の個人用電子機器などの電子機器の製造にも広く使用されています。スカンジウムの様々な産業での使用拡大は、予測期間中の市場成長を促進し、より軽量で効率的かつ技術的に進歩した製品を提供することで生活水準の向上につながると予想されます。したがって、このような要因が予測期間中の市場成長を促進しています。

重要な市場動向

スカンジウム添加EV合金の急速な発展が市場の主な動向です。スカンジウムは、特に自動車およびエレクトロニクス産業における様々な商業用途で重要な役割を果たす貴重な元素です。自動車分野では、スカンジウムはアルミニウムの降伏強度を高め、拡大するFCEV市場における新たな構造用途につながります。電気自動車(EV)への世界的なシフトは、二酸化炭素排出量の削減と生活水準の向上というニーズによって推進されています。アルミニウムにわずか2%のスキャンジウムを添加するだけで、合金の強度、耐食性、耐熱性、溶接性が向上します。これらの特性により、航空機部品の軽量化が可能となり、航空機の総重量が減って、製造者と乗客の両方にとって燃料消費量が削減されます。

さらに、スカンジウム合金を電子機器の製造に使用することで、スマートフォン、テレビ、ワイヤー、ケーブル、携帯情報端末、ゲームシステム、その他の個人用電子機器向けの高性能部品の製造が容易になります。現在も継続中のスカンジウム合金の研究開発により、革新的な鋳造方法や熱処理が次々と発見されており、鋳造合金の進歩の可能性がさらに高まっています。したがって、このような傾向が予測期間中の市場の成長を形作っていくでしょう。

市場の主な課題

EV/HEVの運転における困難かつ極端な条件に耐えるヒューズの必要性は、市場の成長に影響を与える主な課題です。スカンジウム市場は、電気自動車(EV)およびハイブリッド電気自動車(HEV)のヒューズ製造の分野において、大きな可能性を秘めています。IEC 60269規格に準拠する産業用アプリケーションで使用される従来のヒューズは、独自の電力管理要件があるため、EVおよびHEVのアプリケーションには適していません。これらの車両には、標準規格の研究行動を超える条件下でも動作可能なヒューズが必要です。航空機メーカーは、より軽量で効率的な航空機部品を求めており、航空電子機器の製造においてもスカンジウムヒューズが有利であると考えています。

さらに、スマートフォン、テレビ、ワイヤ、ケーブル、携帯情報端末、ゲームシステムなどのパーソナル電子機器に対する需要の高まりが、スカンジウム市場の成長を後押ししています。世界的な生活水準の向上は、こうした先進的な電子部品に対する需要の高まりにつながっています。したがって、上記の要因により予測期間中の市場の成長は妨げられるでしょう。

独占的な顧客の状況

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Australian Mines Ltd. – 同社は、先進技術用途向けに、コバルトやニッケルとともに高純度酸化スカンジウムを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報も含まれています。

Atlantic Equipment Engineers Inc.

Australian Mines Ltd.

GFS Chemicals Inc.

Huizhou Top Metal Material Co. Ltd.

Lenntech BV

LB Group Co. Ltd.

Materion Corp.

Merck KGaA

Platina Resources Ltd.

Stanford Materials Corp.

Thermo Fisher Scientific Inc.

Treibacher Industrie AG

United Company RUSAL

定性分析と定量分析により、クライアントがビジネス環境全体を把握し、主要な市場参加者の強みと弱みを理解できるよう支援しています。 定性分析では、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析では、企業を「支配的企業」、「主導的企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類します。

市場区分

エンドユーザー別

固体酸化物燃料電池セグメントは、予測期間中に著しい成長が見込まれています。 遷移金属であるスカンジウムは、そのユニークな特性により、さまざまな産業で大きな注目を集めています。 航空宇宙および防衛分野では、軽量部品の強度と耐久性を高めるために、アルミニウムとのスカンジウム合金が使用されています。 スカンジウムセラミックスは、固体酸化物燃料電池(SOFC)の電解質として電子機器に用いられ、アノードとカソード間の酸素イオンの移動を促進します。

固体酸化物燃料電池セグメントは、2018年には1億3420万米ドルに達しました。エネルギー貯蔵技術では、スカンジウムは効率向上のためにSOFCの貴金属触媒として使用されています。しかし、スカンジウムの生産には腐食性の酸や溶融材料が使用されるため、環境への懸念が生じます。エネルギー生産部門では、エネルギー効率の改善を目的として、石炭や天然ガス発電所におけるスカンジウムの潜在的可能性を模索しています。エネルギー情報局(EIA)は、再生可能エネルギーや原子力などのクリーンエネルギー源が、今後数年間でエネルギー業界を支配すると予測しています。米国のインフレ削減法は、燃料電池市場の成長を含むクリーンエネルギー技術の採用を奨励しています。ElcogenやBloom Energyなどの企業は、スカンジウムを製品に使用することで燃料電池技術をリードしています。 スカンジウムは、チタン、鉄鉱石、ジルコニウム、ニオブとの合金にも使用されています。 マグネトバナ・イルメナイトはスカンジウムの主要な供給源です。 中国の内モンゴル自治区とバヤンオボはスカンジウムを含むレアアースの主要な生産地です。クリーンエネルギーとエネルギー効率の需要に牽引され、低炭素経済における燃料電池市場の成長が見込まれています。 また、スカンジウムの軽量性と高強度という特性から、BEV(バッテリー式電気自動車)もスカンジウムの潜在的な用途分野のひとつです。

地域分析

北米は、市場予測期間中に世界市場の成長に70%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域的な傾向と推進要因について詳しく説明しています。

遷移金属であるスカンジウムは、そのユニークな特性により、さまざまな産業で大きな注目を集めています。航空宇宙および防衛分野では、アルミニウムとのスカンジウム合金が、強度と耐久性の向上、部品の軽量化、燃料効率の改善のために利用されています。スカンジウムのセラミックは、特に固体酸化物型燃料電池(SOFC)の電解質として電子工学分野で応用されています。固体酸化物型燃料電池では、酸素イオンがアノードとカソードの間を流れます。この貴金属は、SOFCのアノード材料としても不可欠です。しかし、その高コストと生産上の課題により、その広範な使用は制限されています。スカンジウムは腐食性の酸に耐性があり、高温にも耐えるため、石炭、天然ガス、再生可能エネルギー、原子力によるエネルギー貯蔵技術やエネルギー生成に適しています。米国のインフレ削減法は、燃料電池技術を含むクリーンエネルギー市場の活性化につながると予想されており、スカンジウムの需要増加につながる可能性があります。燃料電池市場の大手企業であるElcogenやBloom Energyなどは、スカンジウムの利用を改善し、コストを削減するための研究開発に投資しています。スカンジウムは、チタン、鉄鉱石、ジルコニウム、およびニオブのようなレアアース元素との合金として、顔料工場、磁石工場、内モンゴルのバヤン・オボ鉱山複合施設など、さまざまな産業で使用されています。低炭素経済は、エネルギー効率とクリーンエネルギーソリューションの需要を牽引しており、さまざまな用途におけるスカンジウムの重要性がさらに高まっています。

セグメントの概要

この市場レポートでは、2024年から2028年までの期間について「百万米ドル」単位での予測と推定、および2018年から2022年までの期間についての以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

エンドユーザーの見通し

固体酸化物燃料電池

航空宇宙および防衛

電子機器

スポーツ用品

その他

地域別見通し

北米

米国

カナダ

欧州

英国

ドイツ

フランス

ヨーロッパのその他地域

アジア太平洋

中国

インド

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

南アメリカ

アルゼンチン

ブラジル

チリ

市場アナリストの概要

スカンジウムは、非常に高い強度と軽量性を備えた遷移金属として知られています。 スカンジウムは、さまざまな産業で使用されるようになってきており、特に航空宇宙および防衛分野ではアルミニウムスカンジウム合金の製造に使用されています。 これらの合金は耐久性と耐腐食酸性を高めるため、過酷な環境での使用に最適です。 エネルギー分野では、スカンジウムは固体酸化物形燃料電池(SOFC)の電解質材料として重要な役割を果たしています。酸素イオンがアノードとカソードの間を移動しやすくなり、燃料電池の全体的な効率が向上します。スカンジウムは、SOFC用の貴金属アノードおよびカソードの製造にも使用されています。スカンジウムの需要は、エレクトロニクス産業での用途によっても牽引されています。電気自動車(BEV)やその他のクリーンエネルギー技術向けの高性能バッテリーの製造に使用されています。しかし、スカンジウムの生産は石炭や天然ガスからの抽出を伴うため、環境への懸念が伴います。

エネルギー情報局は、これらの懸念に対処するために、低炭素経済の必要性と再生可能エネルギーや原子力発電への移行を強調しています。スカンジウムは、チタン、鉄鉱石、ジルコニウム、ニオブ、マグネトバナ・イルメナイトなどのレアアース鉱床などの他のレアアース元素と関連して存在しています。エネルギー貯蔵技術とエネルギー効率に対する需要の高まりにより、燃料電池市場は大幅な成長が見込まれています。ElcogenやBloom Energyなどの企業は、スカンジウムを使用した先進的な燃料電池技術の開発をリードしています。結論として、スカンジウムは航空宇宙、防衛、電子、エネルギーの各分野において幅広い用途を持つ多用途金属です。そのユニークな特性により、さまざまな産業において不可欠な金属となっていますが、その生産と使用には環境面での課題が伴います。低炭素経済への移行とクリーンエネルギー技術の開発は、今後スカンジウムの需要を牽引すると見込まれています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場の特徴

- 市場の特徴分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界スカンジウム市場 2018年~2022年

- 歴史的市場規模 – データ表:世界スカンジウム市場 2018年~2022年(百万ドル)

- 4.2 2018年から2022年のエンドユーザーセグメント分析

- 2018年から2022年の市場規模推移 – エンドユーザーセグメント別(単位:百万ドル)

- 4.3 2018年から2022年の地理的セグメント分析

- 2018年から2022年の市場規模推移 – 地理的セグメント別(単位:百万ドル)

- 4.4 2018年から2022年の国別セグメント分析

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 サプライヤーの交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場状況

- 市場状況の図表 – ファイブフォース分析 2023年と2028年

6 エンドユーザー別の市場区分

- 6.1 市場区分

- エンドユーザーの図表 – 市場シェア 2023年~2028年(%)

- 表 エンドユーザー別 – 市場シェア 2023年~2028年(%)

- 6.2 エンドユーザー別比較

- エンドユーザー別比較グラフ

- エンドユーザー別比較データ表

- 6.3 固体酸化物形燃料電池 – 市場規模・予測 2023年~2028年

- 固体酸化物形燃料電池 – 市場規模・予測 2023年~2028年(百万ドル)グラフ

- データ表 固体酸化物形燃料電池 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 固体酸化物形燃料電池 – 前年比成長率 2023年~2028年 (%)

- データ表 固体酸化物形燃料電池 – 前年比成長率 2023年~2028年 (%)

- 6.4 航空宇宙および防衛 – 市場規模・予測 2023年~2028年

- 航空宇宙および防衛 – 市場規模および予測 2023年から2028年(百万ドル)

- 航空宇宙および防衛に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 航空宇宙および防衛に関するチャート – 前年比成長率 2023年から2028年(%)

- 航空宇宙および防衛に関するデータ表 – 前年比成長率 2023年から2028年(%)

- 6.5 エレクトロニクス – 市場規模・予測 2023年~2028年

- エレクトロニクスに関する図表 – 市場規模・予測 2023年~2028年 ($百万)

- エレクトロニクスに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- エレクトロニクスに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 電子機器 – 前年比成長率 2023年~2028年(%)

- 6.6 スポーツ用品 – 市場規模・予測 2023年~2028年

- グラフ スポーツ用品 – 市場規模・予測 2023年~2028年(百万米ドル)

- データ表 スポーツ用品 – 市場規模・予測 2023年~2028年(百万米ドル)

- スポーツ用品に関するグラフ – 2023年から2028年の前年比成長率(%)

- スポーツ用品に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.7 その他 – 市場規模および予測 2023年から2028年

- その他に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 その他 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ その他 – 前年比成長 2023年~2028年 (%)

- データ表 その他 – 前年比成長 2023年~2028年 (%)

- 6.8 エンドユーザー別市場機会

- エンドユーザー別市場機会 ($百万)

- データ エンドユーザー別市場機会(百万ドル)

7 顧客の状況

- 7.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的状況

- 8.1 地理的セグメント

- 地理別市場シェアの図表 2023年~2028年(%)

- 地理別市場シェアのデータ表 2023年~2028年(%)

- 8.2 地理的比較

- 地理的比較の図表

- 表:地域別比較

- 8.3 北米 – 市場規模および予測 2023年~2028年

- グラフ:北米 – 市場規模および予測 2023年~2028年 ($百万)

- 表:北米 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ:北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023-2028 (%)

- 8.4 ヨーロッパ – 市場規模および予測 2023-2028

- グラフ ヨーロッパ – 市場規模および予測 2023-2028 ($百万)

- データ表 ヨーロッパ – 市場規模および予測 2023-2028 ($百万)

- 欧州の動向 – 2023年から2028年の前年比成長率(%)

- 欧州に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 8.5 APAC – 市場規模および予測 2023年から2028年

- APACに関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 APAC – 市場規模・予測 2023年~2028年 ($百万)

- グラフ APAC – 前年比成長率 2023年~2028年 (%)

- データ表 APAC – 前年比成長率 2023年~2028年 (%)

- 8.6 南米 – 市場規模・予測 2023年~2028年

- 南米 – 市場規模・予測 2023年~2028年 ($百万)

- 南米に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 南米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 南米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 8.8 米国 – 市場規模および予測 2023年~2028年

- グラフ 米国 – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 米国 – 市場規模および予測 2023年~2028年(百万ドル)

- 米国 – 2023年から2028年の前年比成長率(%)

- 米国 – 2023年から2028年の前年比成長率(%)に関するデータ表

- 8.9 中国 – 市場規模および予測 2023年から2028年

- 中国 – 市場規模および予測 2023年から2028年(百万ドル)に関するグラフ

- 表 中国 – 市場規模および予測 2023年から2028年(百万ドル)

- グラフ 中国 – 前年比成長率 2023年から2028年(%)

- データ表 中国 – 前年比成長率 2023年から2028年(%)

- 8.10 ドイツ – 市場規模および予測 2023年から2028年

- ドイツ – 市場規模・予測 2023年~2028年 ($百万)

- ドイツに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- ドイツに関する図表 – 前年比成長率 2023年~2028年 (%)

- ドイツに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.11 フランス – 市場規模および予測 2023年から2028年

- フランスに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- フランスに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- フランスに関する図表 – 前年比成長率 2023年から2028年(%)

- データ表:フランス – 前年比成長率 2023年~2028年(%)

- 8.12 ブラジル – 市場規模および予測 2023年~2028年

- グラフ:ブラジル – 市場規模および予測 2023年~2028年(百万ドル)

- データ表:ブラジル – 市場規模および予測 2023年~2028年(百万ドル)

- ブラジルに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- ブラジルに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 8.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場の課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/制約

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 10.3 市場混乱

- 混乱要因の概要

- 10.4 業界リスク

- 主要リスクがビジネスに与える影響

11 競合分析

- 11.1 企業プロフィール

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Atlantic Equipment Engineers Inc., Australian Mines Ltd., GFS Chemicals Inc., Huizhou Top Metal Material Co. Ltd., Lenntech BV, LB Group Co. Ltd., Materion Corp., Merck KGaA, Platina Resources Ltd., Stanford Materials Corp., Thermo Fisher Scientific Inc., Treibacher Industrie AG, and United Company RUSAL

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データの入手

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 12.8 データの統合

- データの統合

- 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧