❖本調査資料に関するお問い合わせはこちら❖

自己修復材料市場規模 2024年~2028年

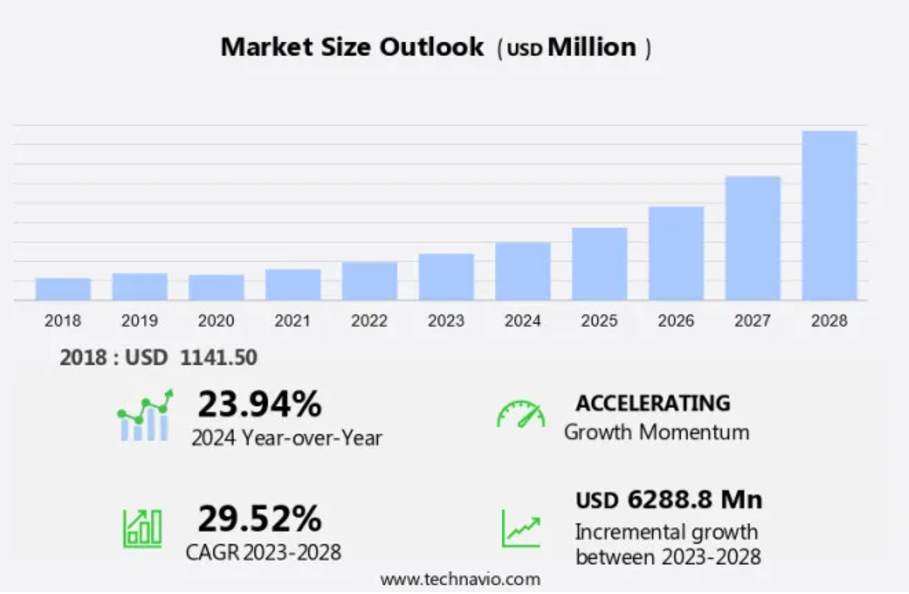

自己修復材料市場規模は、2023年から2028年の間にCAGR 29.52%で62.9億米ドル増加すると予測されています。自己修復材料は、自律的に損傷を修復する能力などの機能的特性により、さまざまな業界で大きな注目を集めています。これらの材料は、メンテナンスコストを削減し、インフラの耐久性を高めることで、長期的な経済的利益をもたらします。道路の建設分野では、頻繁な補修が必要なアスファルトなどの従来の代替材料の課題に対処する有望なソリューションとして、自己修復コンクリートが挙げられます。可逆性ポリマーや刺激応答性マイクロ構造を備えた高齢者向け医療機器に対する高齢者人口の需要の高まりが、市場の成長をさらに後押ししています。特に形状記憶ポリマーは、身体の自然な動きに適応できる生体適合性インプラントの製造に可能性を示しています。しかし、自己修復メカニズムの限定的な利用可能性や、これらの先進材料に関連する高い生産コストなどの課題に市場は直面しています。

市場区分

この市場調査レポートでは、2024年から2028年までの期間について「10億米ドル」単位での予測と推定、および2018年から2022年までの期間についての以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

フォームファクター

本質的

外因的

技術

可逆性ポリマー

マイクロカプセル化

その他

地域

アジア太平洋地域

中国

日本

韓国

北米

米国

ヨーロッパ

ドイツ

南アメリカ

中東およびアフリカ

フォームファクター別インサイト

本質的セグメントは、予測期間中に著しい成長が見込まれています。自己修復材料は、人の手を介さずに損傷を修復する能力により、さまざまな業界で大きな注目を集めています。マイクロカプセル化技術とカプセルベースの技術は、自己修復材料の成長を促進する主なイノベーションです。外因性の自己修復材料は、治療物質を含むマイクロカプセルや血管網などの修復剤を組み込んでおり、修復剤を損傷部位に届けることができます。材料科学と工学の進歩により、環境と反応して結合を形成し、材料の構造的完全性を回復する自己修復剤が開発されました。例えば、ポリマーの場合、ジシクロペンタジエン(DCPD)のような自己修復剤が触媒と反応して環化付加反応を開始し、ポリマーの機械的特性を回復します。

自己修復材料をコンクリートやコーティングに使用することは、メンテナンスの必要性が低く、耐用年数が長いことから特に注目に値します。これらの材料は、頻繁な修理や交換に伴うコストを削減することができます。自己修復材料市場は、インフラ、建設、運輸業界における耐久性と長寿命の材料に対する需要の高まりを背景に、今後数年間は着実な成長が見込まれています。

本質的セグメントは2018年に613.60百万米ドルの価値があり、予測期間中に緩やかな増加を示しました。

地域別洞察

APACは予測期間中に世界市場の成長に38%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

アジア太平洋地域の自己修復材料市場は、さまざまな産業分野でこうした先進材料に対する需要が高まっていることから、著しい成長を遂げています。プラスチックや金属合金の製造工程では、耐摩耗性や潤滑性を高めるために自己修復機能を組み込むケースが増えています。輸送部門では、機械摩擦による劣化を軽減する自己修復アスファルト配合剤のニーズが市場拡大を牽引しています。亀裂の発生を防ぐための活性剤を含有する自己修復マイクロカプセルは、この状況において人気が高まっています。自己修復材料は従来の材料よりも長期的な利点をもたらすため、その受容性は高まっています。この傾向は新興国におけるインフラ開発の増加と相まって、アジア太平洋地域における自己修復材料市場の成長を促進しています。

弊社の研究員は、2023年を基準年として、主な推進要因、傾向、課題とともにデータを分析しました。 推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。 自己修復材料の世界市場は、メンテナンスの低減とインフラの長寿命化に対する需要の高まりにより、著しい成長を遂げています。 自己修復材料は、従来の材料に関連する減価償却費を削減するための費用対効果の高いソリューションを提供することで、人気が高まっています。これらの材料は、紫外線、pH感度、または機械的損傷への耐性を利用して、自動的に損傷を修復するように設計されています。紫外線による自己修復材料は、特にコンクリート構造物に効果的です。これらの材料には光開始剤が含まれており、太陽光に晒されると反応し、修復プロセスを開始します。

さらに、建築・建設市場では、構造物の耐久性を高めるミクロン単位の自己修復モルタルやコーティング材などの革新的なソリューションがますます採用されるようになっています。特に、構造物の完全性に関する規制への対応において、その傾向が顕著です。自己修復性アスファルト材料も注目を集めており、自動車や輸送業界での応用が期待されています。こうした進歩は、繊維強化複合材料、セラミック、金属などの派生物を含む、新たな製品開発に重点を置いたパートナーシップによって推進されています。さらに、より安全なインフラを必要とする高齢化社会の到来により、これらの技術は建設と維持管理の両面で長期的なソリューションを提供することが期待されています。

市場の推進要因

自己修復性材料がもたらす長期的な経済的利益が、市場の主な推進要因となっています。自己修復性材料は、紫外線、pHの変化、機械的損傷など、さまざまな要因による損傷を修復する能力により、世界の建設業界で大きな注目を集めています。多国籍企業は、インフラの耐久性と長寿命化という課題に対応するために、自己修復性材料の研究開発に多額の投資を行っています。これらの材料は主に、建物や道路の構造部品を摩耗や損傷から保護するために使用されています。自己修復材料の需要は、経済成長を支えるインフラプロジェクトに多額の投資を行っている中国、インド、イタリア、ロシア、ドイツ、米国などの発展途上国で特に高まっています。

さらに、これらの国々ではインフラの老朽化が進んでいるため、自己修復が可能な先進材料の使用が不可欠であり、頻繁な修理やメンテナンスの必要性を減らすことができます。建築に使用される構造材料は、時間の経過とともに自然劣化し、微細な亀裂が生じ、構造の完全性が損なわれる可能性があります。自己修復材料は、微視的なレベルで損傷を修復し、さらなる劣化や潜在的な故障を防ぐことで、この問題に対する解決策を提供します。

市場動向

風力エネルギー 産業の継続的な拡大が、市場の今後のトレンドです。市場には、道路建設など、さまざまな産業における革新的な材料の使用が含まれます。例えば、亀裂を自己修復する能力など、これらの素材の機能的特性により、従来の素材に代わる素材としてますます人気が高まっています。 風力タービンブレードの製造は、軽量かつ高強度の部品の需要が最も高い分野です。 可逆性ポリマーや形状記憶ポリマーは、損傷からの回復能力により注目を集めている自己修復素材のひとつです。

さらに、自己修復素材から作られた部品は、耐久性の向上やメンテナンスコストの削減など、数多くの利点があります。自己修復材料が産業、特に風力エネルギーやインフラに革命をもたらす可能性は極めて高いといえます。高齢者人口の増加とインフラ開発の必要性により、道路建設における自己修復材料の需要が高まっています。刺激応答性微小構造は、環境条件に適応し、材料の性能を向上させることができるため、有望な研究分野です。

市場の課題

限定的な自己修復メカニズムは、市場の成長に影響を与える主な課題です。中空ガラス繊維や光ファイバーなどの自己修復材料は、修復特性を高めるために微細なマイクロカプセルを組み込んでいます。これらのカプセル化された修復剤は、材料の性能への全体的な影響を最小限に抑えるように設計されています。しかし、カプセルの微細なサイズにより、収容できる修復剤の量が制限されます。その結果、修復可能な損傷の程度は限定的となります。例えば、弾性で知られる高弾性ポリマーは、時に圧力に屈することがあります。高弾性ポリマーと同様にマイクロカプセルは外部からの影響を受けやすく、不可逆的に破裂する可能性があります。材料内にマイクロカプセルを保持することの難しさと、カプセル破裂の不可逆的な性質が、これらの材料の自己修復能力を妨げる要因となることが予想されます。

さらに、セメントを原料とする自己修復モルタルなどの自己修復材料は、維持費の削減という競争優位性により、人気が高まっています。これらの材料は、損傷時に放出される修復剤を充填したマイクロカプセルを使用しており、それにより材料が自己修復します。しかし、修復剤を充填するマイクロカプセルの容量が限られているため、修復可能な損傷の程度が制限されます。さらに、カプセルが破損する不可逆的なプロセスが、これらの材料の自己修復能力に課題をもたらしています。結論として、自己修復モルタルや光ファイバーなどの材料の自己修復メカニズムは、マイクロカプセルの微視的なサイズと限られた容量により制限されています。

独占的な顧客の状況

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の採用率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客動向

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Acciona SA:同社は自己修復型エラストマーなどの自己修復材料を提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

Adaptive Surface Technologies Inc.

Applied Thin Films Inc.

Arkema Group.

Autonomic Materials Inc.

Avecom NV

BASF SE

CEMEX SAB de CV

Costain Group Plc

Covestro AG

DuPont de Nemours Inc.

Element Solutions Inc.

Evonik Industries AG

Green Basilisk BV

Ilika

NEI Corp.

QinetiQ Ltd.

AS Nanotechnologies

Sensor Coating System Ltd.

Sika AG

企業に関する定性・定量分析は、クライエントがより広範なビジネス環境を理解し、主要な市場参加者の長所と短所を把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

リサーチアナリストの概要

自己修復材料は、機械的な損傷を修復し、人の手を借りずに機能特性を回復させる能力により、世界市場で大きな注目を集めています。これらの材料は、紫外線に反応する樹脂や可逆性ポリマーなどの修復剤を充填したマイクロカプセルを組み込んでおり、損傷時にカプセルが破れて修復プロセスが始まります。中空ガラス繊維や光ファイバーは、修復剤を材料全体に行き渡らせるために一般的に使用されています。企業は戦略的提携により、インフラの耐久性と持続可能性を高めるために、ミクロン単位の自己修復コーティング材やアスファルト自己修復材などの革新的な派生素材を開発しています。自己修復素材市場は、コンクリート、コーティング、繊維強化複合材など、幅広い用途を網羅しています。建設業界では、自己修復モルタルやセメントが、メンテナンスコストの削減と構造物の耐用年数の延長により、競争優位性をもたらします。

さらに、自動車や航空宇宙産業では、自己修復ポリマーや形状記憶ポリマーが、繊維強化複合材や金属合金の耐摩耗性や潤滑性を高めるために使用されています。自己修復材料は、モバイル機器やセラミック、アスファルトのコーティング剤など、さまざまな消費財にも応用されています。これらの素材で使用されるマイクロカプセル化技術やカプセルベースの技術により、毒素や腐食、環境要因による損傷を修復し、デバイスの安定性と耐用年数を確保することができます。自己修復素材の製造プロセスでは、特定の機能要件を満たすようカスタマイズ可能なポリマー誘導体が使用されます。自己修復素材の世界市場は、さまざまな業界で低メンテナンスとコスト効率の高いソリューションへの需要が高まっていることから、拡大が見込まれています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地域別の市場の図表

- エグゼクティブサマリー – フォームファクター別の市場セグメンテーションの図表

- エグゼクティブサマリー – テクノロジー別の市場セグメンテーションの図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データ表 – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界自己修復材料市場 2018年~2022年

- 歴史的市場規模 – 世界自己修復材料市場 2018年~2022年(百万ドル)のデータ表

- 4.2 フォームファクターセグメント分析 2018年~2022年

- 歴史的市場規模 – フォームファクターセグメント 2018年~2022年 ($百万)

- 4.3 技術セグメント分析 2018年~2022年

- 歴史的市場規模 – 技術セグメント 2018年~2022年 ($百万)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 カントリーセグメント分析 2018 – 2022

- 歴史的市場規模 – カントリーセグメント 2018 – 2022 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 サプライヤーの交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場状況

- 市場状況の図表 – ファイブフォース分析 2023年と2028年

6 フォームファクター別の市場区分

- 6.1 市場区分

- フォームファクターの図表 – 市場シェア 2023年~2028年(%)

- 表 フォームファクター別 – 市場シェア 2023年~2028年(%)

- 6.2 フォームファクター別比較

- フォームファクター別比較チャート

- フォームファクター別比較データ表

- 6.3 本質的 – 市場規模と予測 2023年~2028年

- 本質的 – 市場規模と予測 2023年~2028年(百万ドル)チャート

- 表 内在的 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ 内在的 – 前年比成長率 2023年~2028年 (%)

- 表 内在的 – 前年比成長率 2023年~2028年 (%)

- 6.4 外在的 – 市場規模および予測 2023年~2028年

- Extrinsic – 市場規模および予測 2023年~2028年 ($百万)

- Extrinsic – 市場規模および予測 2023年~2028年 ($百万)

- Extrinsic – 前年比成長率 2023年~2028年 (%)

- Extrinsic – 前年比成長率 2023年~2028年 (%)

- 6.5 フォームファクター別市場機会

- フォームファクター別市場機会(百万ドル)

- フォームファクター別市場機会(百万ドル)に関するデータ表

7 技術別市場区分

- 7.1 市場区分

- 技術に関する図表 – 市場シェア 2023年~2028年(%)

- 技術に関するデータ表 – 市場シェア 2023年~2028年(%)

- 7.2 技術別比較

- 技術別比較に関する図表

- 技術別比較に関するデータ表

- 7.3 可逆性ポリマー – 市場規模・予測 2023年~2028年

- 可逆性ポリマー – 市場規模・予測 2023年~2028年(百万ドル)に関する図表

- 可逆性ポリマー – 市場規模・予測 2023年~2028年(百万ドル)に関するデータ表

- 可逆性ポリマー – 前年比成長率 2023年~2028年(%)に関する図表

- 表 可逆性ポリマー – 2023年から2028年の前年比成長率(%)

- 7.4 マイクロカプセル化 – 市場規模および予測 2023年から2028年

- マイクロカプセル化に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- マイクロカプセル化に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- マイクロカプセル化に関するグラフ – 2023年から2028年の前年比成長率(%)

- マイクロカプセル化に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.5 その他 – 市場規模および予測 2023年から2028年

- その他に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 その他 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ その他 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 前年比成長率 2023年~2028年 (%)

- 7.6 テクノロジー別市場機会

- テクノロジー別市場機会 ($百万)

- データ表 テクノロジー別市場機会 ($百万)

8 顧客の状況

- 8.1 顧客の概観

- 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的概観

- 9.1 地理的セグメンテーション

- 地域別の市場シェアに関する図表 2023年~2028年(%)

- 地域別の市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地理的比較

- 地理的比較に関する図表

- 地理的比較に関するデータ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- チャート:APAC – 市場規模および予測 2023年~2028年 ($百万)

- データテーブル:APAC – 市場規模および予測 2023年~2028年 ($百万)

- チャート:APAC – 前年比成長率 2023年~2028年 (%)

- データ表 アジア太平洋地域 – 前年比成長率 2023年~2028年(%)

- 9.4 北米 – 市場規模および予測 2023年~2028年

- グラフ 北米 – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 北米 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米 – 2023年から2028年までの前年比成長率(%)

- 北米に関するデータテーブル – 2023年から2028年までの前年比成長率(%)

- 9.5 欧州 – 市場規模および予測 2023年から2028年

- 欧州に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 欧州 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ 欧州 – 前年比成長率 2023年~2028年 (%)

- データ表 欧州 – 前年比成長率 2023年~2028年 (%)

- 9.6 南米 – 市場規模および予測 2023年~2028年

- 南米 – 市場規模・予測 2023年~2028年 ($百万)

- 南米に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 南米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 南米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 9.8 米国 – 市場規模および予測 2023年~2028年

- グラフ 米国 – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 米国 – 市場規模および予測 2023年~2028年(百万ドル)

- 米国 – 2023年から2028年の前年比成長率(%)

- 米国に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 9.9 中国 – 市場規模および予測 2023年から2028年

- 中国に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 中国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 中国 – 前年比成長率 2023年~2028年 (%)

- データ表 中国 – 前年比成長率 2023年~2028年 (%)

- 9.10 ドイツ – 市場規模・予測 2023年~2028年

- ドイツ – 市場規模・予測 2023年~2028年 ($百万)

- ドイツに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- ドイツに関する図表 – 前年比成長率 2023年~2028年 (%)

- ドイツに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.11 日本 – 市場規模および予測 2023年から2028年

- 日本のグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 日本のデータテーブル – 市場規模および予測 2023年から2028年(百万ドル)

- 日本のグラフ – 前年比成長率 2023年から2028年(%)

- データ表 日本 – 前年比成長率 2023-2028 (%)

- 9.12 韓国 – 市場規模・予測 2023-2028

- グラフ 韓国 – 市場規模・予測 2023-2028 ($百万)

- データ表 韓国 – 市場規模・予測 2023-2028 ($百万)

- 韓国に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 韓国に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/制約

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Acciona SA, Adaptive Surface Technologies Inc., Applied Thin Films Inc., Arkema Group., Autonomic Materials Inc., Avecom NV, BASF SE, CEMEX SAB de CV, Costain Group Plc, Covestro AG, DuPont de Nemours Inc., Element Solutions Inc., Evonik Industries AG, Green Basilisk BV, Ilika, NEI Corp., QinetiQ Ltd., SAS Nanotechnologies, Sensor Coating System Ltd., and Sika AG

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧