❖本調査資料に関するお問い合わせはこちら❖

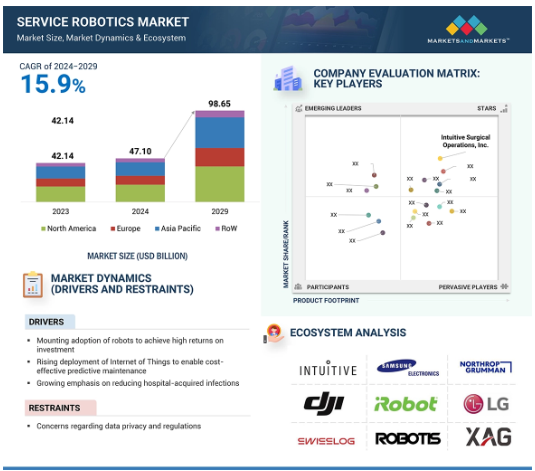

サービスロボット市場は、2024年の471億米ドルから2029年には986億5000万米ドルに達すると予測され、2024年から2029年までの年平均成長率は15.9%と予測されています。

サービスロボットの用途が複数の産業で拡大していることが、サービスロボット市場の主要な推進要因の1つです。これらのロボットは、医療業界で手術の補助、投薬、高齢者の接待などに使用されています。オーダーピッキング、梱包、配送は、自動化された物流・倉庫業務のひとつです。ホスピタリティ分野では、ロボットがルームサービスや配膳を管理し、ゲストの体験を向上させるために使用されています。サービスロボットはまた、建設業では反復作業や力仕事に、農業では収穫や作物の監視などの業務に使用されています。サービスロボットの市場は、さまざまな産業でこうしたロボットの利用が増加した結果、発展しています。

サービスロボットは、個人的な目的や業務的な目的で利用されることが増えています。個人向けサービスロボットは、家庭内での作業、教育や娯楽の提供、高齢者など特別なニーズを持つ人の支援などを目的として設計されています。しかし、業務用サービスロボットはより複雑で高価であり、危険な環境、工場、病院、公共施設などで一般的に使用されています。

ドローン、無人搬送車(AGV)、農業ロボット、検査ロボット、ヒューマノイドロボット、外骨格ロボット、建設ロボットなどが、プロフェッショナル用途で使用されるサービスロボットの一種です。AGVは倉庫でのマテリアルハンドリングや搬送によく利用されます。2022年、アマゾンはロボットアーム、自律型フロアシステム、そしてプロテウスとカーディナルと呼ばれる2台の完全自律型倉庫ロボットを発表しました。

サービスロボット市場の魅力的な機会

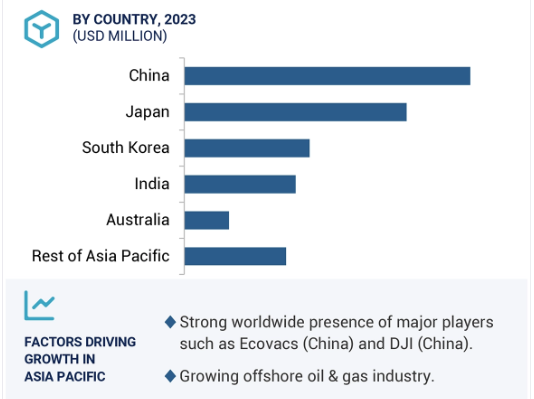

アジア太平洋

アジア太平洋地域におけるサービスロボット市場の成長機会の増加は、中国と日本における個人用および業務用アプリケーションへのロボット導入の増加によるものです。

高い投資収益率(RoI)を達成するため、複数の用途でロボットの採用が増加しており、市場の牽引役となる見込みです。

効果的な予知保全のためのモノのインターネット(IoT)のロボットへの統合は、サービスロボット市場の成長を促進すると予想されます。

高いアクセス性、低コスト、高い生産性などの利点により、地上型ロボットが予測期間中に牽引役に。

航空宇宙・防衛、自動車、製造業におけるサービスロボットの採用が市場を牽引すると予測。

機能安全の世界市場ダイナミクス

DRIVER: 高い投資収益率を達成するためのロボット導入の増加

生産性の向上、プロセスの合理化、職場の安全性向上など、さまざまな用途でロボットの導入が進んでいます。サービスロボットを使用する主な理由は、高い投資収益率(Rol)と運用コストの削減です。最近では、Starship Technologies、Amazon Robotics、Ford Smart Mobilityなどの企業が、Eコマースにおける配送用途にサービスロボットを導入しています。

Robby(米国)の共同設立者による2017年の調査によると、従来の商品配送方法では、配送コスト全体の約75%を人件費が占め、残りの25%を車両費と燃料費が占めています。自律型配送ロボットを使うことで、商品配送に関わる人件費を配送コスト全体の20%から25%まで削減することができます。

ラストワンマイル配送の営業コストの大半を占めるのは、燃料やタイヤを含む車両費と機器のメンテナンス費です。電子商取引、ヘルスケア、自動車、食品・飲料などの分野で自動化の需要が高まっているのは、効率を高めたいという願望があるからです。

食品・飲料業界ではサービス・ロボットが進んでいます。2024年3月、自律型ロボットJeevesがミュンヘン空港に導入され、タッチスクリーンのインターフェースを通じて様々な冷えた飲み物やスナックを提供しました。顧客はアップルペイ、グーグルペイ、主要クレジットカードなどのキャッシュレス方式で支払いが可能。

制約: データのプライバシーと規制に関する懸念

データの所有権に関する倫理的な問題が、特にロボット向けソフトウェア・サービスの台頭によって生じています。地上ロボットが収集するデータは、ドローンが収集するデータとは大きく異なる可能性があります。家事、教育、娯楽に家庭用ロボットが使用されるようになり、個人の個人情報がクラウドに保存されることが多くなりました。このようなデータは、第三者が購入できる場合が多いのです。ロボットに関するその他の倫理的考慮事項には、責任の枠組みや、ロボットが収集したデータを研究や調査のために再利用する可能性などがあり、世界各国の政府が対処する必要があります。Alやマシンビジョンなど、ロボット工学に使用される技術の標準化が進んでいないため、システム統合が複雑になっています。特に医療、軍事、防衛といった機密性の高い分野では、データ漏洩の影響は深刻で、ロボット技術の進歩を妨げない規制が必要です。

中国では、公道での無人車両の運行に関する新たなガイドラインを策定中。積載量の多い(JDXの積載量は300kgまで)車両が衝突した場合、歩行者を負傷させたり、公共物に損害を与えたりする可能性があります。それゆえ、中国の輸送計画では、安全な選択肢となりうるとして、配送ロボットの積載量を減らすことを計画しています。このような厳しい規制がサービスロボット市場を抑制しています。

政府の規制は医療分野を阻害しています。規制手続きには時間がかかり、最新技術にアップデートされていないため、ヘルスケア分野でのロボット工学の成長を阻害しています。FDAはロボット機器を人間に使用することを承認しなければなりませんが、このプロセスには長くコストのかかる試験期間が必要です。

可能性:ロボットの耐久性と能力向上への注目の高まり

ロボットは進歩していますが、一定の進歩にもかかわらず、現在のロボットはまだ人間の能力には及びません。人型ロボットの双方向コミュニケーション能力を向上させるために、NLPとユーザー・インターフェースを強化する機会が常にあります。さらに、ドローンはWi-Fiが利用できる場所に限られます。Wi-Fiや通信ネットワーク関連の製品やサービスを提供している企業もあります。そのような企業と提携することで、ドローンの運用範囲を拡大できる可能性があります。ロボット、ドローン、自律型地上車両に太陽電池技術を組み込んで耐久性を強化。クラウド技術、ビッグデータ分析、機械学習は、ロボット技術にますます組み込まれ、機能性を向上させ、自動化を進めています。また、ロボット掃除機市場の進歩にも大きな可能性があります。例えば、iRobot Roombaのようなロボット掃除機は平らな面でしか機能しません。階段は掃除できず、分厚いカーペットでは苦戦することが多い。さらに、ルンバのようなデバイスのバッテリー交換は高価な場合があります。

テレプレゼンス・ロボットの場合、オーディオ/ビデオの質を向上させ、ドア、階段、リフトに対応させることができます。テレプレゼンス・ロボティクスのその他の欠点としては、高価格、バッテリー寿命の短さ、転倒に対する脆弱性、Wi-Fi接続への性能依存などが挙げられます。従って、サービスロボットのバッテリー寿命、Wi-Fi接続性、クロスプラットフォーム接続性など様々な側面を改善し、動作範囲を広げる機会があります。

課題:ロボットの技術的問題

ロボットは、医療の提供、爆弾の処理、高齢者のサポートや保護など、いくつかの重要な作業を行います。しかし、ロボットはすべてのシナリオに対応できるように訓練することはできません。例えば、医療処置の際、人体にはそれぞれ異なる困難があり、ロボットがそれを的確に処理することは困難です。また、重要な処置中にソフトウェアウイルスやインターネットアクセスの中断などの技術的な問題が発生する可能性もあります。様々なシナリオに対応できるようにプログラミングを強化し、電源やインターネットアクセスのバックアップシステムを確保することが不可欠です。

電子機器やバッテリーの不具合も事故につながります。頻繁に方向転換する物体を移動させながら、ドローンが事故防止のために精度を上げるのは至難の業かもしれません。例えば、ワシのような大型の鳥は、空中でドローンを攻撃したり、捕獲したりして、重要な画像や動画を撮影することがあります。事故を防ぐためには、ドローンは遠くからこれらの障害物を正確に識別できなければなりません。天候や強風もドローンの精度に大きく影響します。また、ドローンに使用されているリチウムポリマーバッテリーは湿気の影響を受けやすい。例えば、霧によってドローンに水滴が溜まり、故障につながる可能性があります。ロボットの精度は、その動作に影響を与えるいくつかのコンポーネントのいずれかが故障することによって低下する可能性があります。

世界のサービスロボット市場のエコシステム分析

サービスロボット市場のエコシステムは、メーカー、部品サプライヤー、システムインテグレーター、エンドユーザーを含む多様な参加者で構成されています。メーカーは様々な用途のサービスロボットを製造し、コンポーネントサプライヤーは必要不可欠なハードウェアとソフトウェアを提供します。システムインテグレーターは、顧客のニーズに合わせてロボットソリューションをカスタマイズし、展開します。ヘルスケア、ロジスティクス、ホスピタリティなどの各業界のエンドユーザーは、効率改善、コスト削減、顧客体験の向上のためにサービスロボットを導入します。イノベーションを促進し、サービスロボット市場の成長を加速させるためには、これらの関係者の協力が不可欠です。

アジア太平洋地域の業務用地上ロボット向けサービスロボット市場は予測期間中に最も高いCAGRで成長する見込み

アジア太平洋地域の地上業務用ロボットのサービスロボット市場は、予測期間中に最も高いCAGRで成長する見込みです。2023年、アジア太平洋地域の業務用地上ロボット市場で最大のシェアを占めるのは日本。日本のeコマース産業は近年著しい成長を遂げています。オンラインショッピングの急増は、日本の深刻な倉庫施設不足を反映しています。

適切な倉庫施設の不足により、需要と供給のギャップが生じ、日本では新たなフルフィルメントセンターを設置する必要性が生じています。野心的な日本企業は、研究開発活動に多額の投資を行い、マテリアルハンドリング用の最新かつ先進的なAGVを発表しています。日本は米国に次いで、医療機器とロボット支援手術の第2位の市場です。

日本では以前、ダヴィンチは前立腺摘除術と腎摘除術にのみ承認されていました。しかし、現在では、大腸切除、婦人科切除、胸部切除、胃切除、膀胱膀胱切除、食道吻合、僧帽弁形成術が承認されています。

日本は技術先進国で、農業の機械化率は高い。北陸農業試験場、北海道大学、京都大学、東京農工大学、農林水産省などの組織が農業研究に従事しています。農業ロボット関連技術の開発には、これらの機関が欠かせません。

予測期間中、海洋環境分野ではAUVが第2位の市場シェア

自律型水中ロボット(AUV)は、水中作業において大きな可能性を示すことから、サービスロボット市場の海洋環境分野で2番目に大きな市場シェアを占めています。これらのプログラム可能な自律型ロボットは、水中に沈んだ難破船、岩、障害物を検出してマッピングする水中調査ミッションに使用されます。AUVは非常に洗練されたペイロードを装備しているため、到達が困難な場所でも機能し、正確なデータを提供することができます。軍事用のAUVの取得と開発への支出が多いため、米国はAUVの有望な市場と見なされています。2024年2月、米国国防総省はOceaneering International Inc. 米海軍の先進海中システム計画局(Program Office for Advanced Undersea Systems)は、フリーダムAUVを大排気量無人海中探査機(LDUUV)のプロトタイプとして評価する予定。安全保障・防衛機関からのAUVに対するニーズの高まりにより、市場は拡大しています。

アジア太平洋地域セグメントが予測期間中に最も高いCAGRを記録

アジア太平洋地域のサービスロボット市場は、予測期間中に最も高いCAGRで成長する見込みです。アジア太平洋市場は、中国、韓国、日本、インド、その他に区分されます。日本と韓国はロボット密度が高い技術先進国です。アジア太平洋地域にはインドやタイなどの発展途上国も含まれ、サービスロボットの潜在能力は高い。中国と日本は高齢化が進んでいるため、介助ロボットや高齢者介護ロボットに大きなビジネスチャンスがあります。オーストラリアやニュージーランドでは、農業用ロボットやドローンの採用率が高い。インドやフィリピンなどの発展途上国では、急速な工業化による可処分所得の増加により、サービスロボットの需要が増加する見込み。アジア太平洋地域の石油・ガス産業は過去2~3年で著しい成長を遂げており、自律型水中ロボット(AUV)や遠隔操作車両(ROV)の高い需要につながっています。インド、オーストラリア、中国では自動化とグローバル化の傾向が強まっており、アジア太平洋地域のサービスロボット市場の成長をさらに後押ししています。

サービスロボット市場の最新動向

2024年5月、DJI(中国)はAGRAS T50とT25ドローンを国際的に発売し、人気のAGRASラインをさらに拡大。T50は大規模な農作業の効率化に対応し、T25は小規模な作業向けの可搬性を提供します。両モデルとも、新しく改良されたSmartFarmアプリとシームレスに統合し、空中の作物アプリケーションの管理を強化します。

2024年1月、デラバル(スウェーデン)は新しいVMSバッチ搾乳システムを発売しました。この方式は労働力を削減し、効率を上げるように設計されています。従来のパーラー搾乳やロータリー搾乳と同様に、牛群をグループに分け、搾乳センターに移動させます。

2023年10月、商業サービスロボットの世界的リーダーであるPudu Technology Inc.(Puduロボティクス)(中国)は、ソフトバンクロボティクスグループ(日本)との戦略的提携を発表。この提携は、ソフトバンクロボティクスの日本市場における専門知識と、Puduの配送ロボットや清掃ロボットにおける製品・技術の優位性を融合させることで、商業サービスロボット産業の高度化を目指すものです。

2022年8月、Amazon.com, Inc.(米国)とiRobot Corporation(米国)は、Amazonが拡大計画のもとiRobot Corporationを17億米ドルで買収する最終的な合併契約を発表。この買収により、アマゾンのスマートホーム製品のラインアップが強化され、小売大手の膨大な消費者データストアがさらに充実することになります。

2021年2月、株式会社ダイフク(日本。(2021年2月、株式会社ダイフク(日本)とAFT Industries社(ドイツ)は、チャネルを開拓し、自動車メーカーからマテリアルハンドリングシステムへの投資を誘致し、世界的な需要の高まりに対応するための業務提携を発表。

主要市場プレイヤー

サービスロボット市場トップリスト

Intuitive Surgical Operations, Inc. (US)

DJI (China)

Daifuku Co., Ltd. (Japan)

JD.com, Inc. (China)

iRobot Corporation (US)

Samsung Electronics Co., Ltd. (South Korea)

KONGSBERG (Norway)

Northrop Grumman (US)

Softbank Robotics Group (Japan)

DeLaval (Sweden)

XAG Co., Ltd. (China)

General Electric Company (US)

LG Electronics (South Korea)

Blue Ocean Robotics (Denmark)

Starship Technologies (US)

Diligent Robotics Inc. (US)

AMP Robotics (US)

Lely (Netherlands)

Exyn Technologies (US)

ROBOTIS Co., Ltd. (South Korea)

Neato Robotics, Inc. (US)

KUKA AG (Germany)

3DR, Inc. (US)

Stryker (US)

Harvest CROO Robotics LLC (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 高い投資収益率を達成するためのロボットの導入拡大

– 費用対効果の高い予知保全を可能にするモノのインターネットの導入拡大

– 院内感染削減への関心の高まり

– ロボット研究への関心の高まり

– 医療用外骨格やロボット手術に対する保険適用の増加

制約事項

– データプライバシーと規制に関する懸念

可能性

– 身体障害者や老年人口を支援するロボットへの依存の高まり

– ロボットの耐久性と能力の向上への注目の高まり

– ロボットが複雑な作業をこなせるようにするための群知能技術の採用

課題

– ロボットの技術的問題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析

サービスロボットの指標価格:種類別、2023年

サービスロボットの指標価格:地域別、2023年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析

主要技術

– 人工知能(AI)

– 標準OS

– テレプレゼンスロボットとヒューマノイド

– サービスとしてのロボット(RaaS)

補完技術

– ビジョンガイダンス

5.9 AI/AIがサービスロボット市場に与える影響

5.10 ケーススタディ分析

ブラジルの稲作農家が害虫駆除と農作業効率化のためにdjiのAGRAS T40ドローンを導入

パル・ロボティクス、高齢者支援に革新的なロボットを導入するサンドロ・プロジェクトに参画

日本ダイニング、ソフトバンクロボティクスグループのkeenbotロボットを採用し、コスト削減を実現

5.11 特許分析

5.12 貿易分析

輸入シナリオ(HSコード850860)

輸出シナリオ(HSコード850860)

5.13 関税と規制の状況

関税分析(HSコード850860)

規制機関、政府機関、その他の組織

5.14 主要会議とイベント(2024-2025年

5.15 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.16 主要な利害関係者と購買基準

購買プロセスにおける主要ステークホルダー

購買基準

サービスロボット市場、環境別

95

6.1 導入

6.2 空中

商業用ドローン

– 空撮、検査、その他の用途での利用が増加し、セグメントの成長を促進

民生用ドローン

– エンターテイメントや商業用途での採用が増加し、セグメントの成長を促進

6.3 地上

無人搬送車

– 牽引車

– ユニットロードキャリア

– パレットトラック

– フォークリフト

– 組立ライン車

– 消毒ロボット

– その他AGV

清掃ロボット

– 人口増加、核家族化がセグメント成長に寄与

– 掃除機ロボット

– 芝刈りロボット

– プール清掃ロボット

– 窓・雨樋清掃ロボット

農業ロボット

– 搾乳ロボット

– 自動収穫システム

手術用ロボット

– 腹腔鏡手術への嗜好の高まりがセグメントの成長を促進

– 腹腔鏡ロボットシステム

– 整形外科ロボットシステム

– 脳神経外科用ロボットシステム

娯楽・レジャーロボット

– 玩具ロボット

– ホビーシステム

検査ロボット

– 危険な環境での採用が増加し、セグメントの成長を後押し

ヒューマノイドロボット

– 高度な機能の導入が増加し、セグメントの成長に貢献

動力式外骨格

– 産業、医療、軍事、建設分野での利用が増加し、セグメントの成長を後押し

テレプレゼンスロボット

– ヘルスケアや企業での採用が増加し、セグメントの成長を促進

その他の地上ロボット

6.4 海上ロボット

無人サーフェスビークル(Usvs)

– 防衛、海洋学、監視、捜索救助活動での使用増加が市場を牽引

自律型水中ロボット(Auvs)

– 海洋学的・地質学的情報収集のための配備が増加し、同分野の成長を促進

遠隔操作ビークル(ROVS)

– 石油・ガス探査、パイプライン検査、船体検査での採用が増加し、市場の成長を促進

サービスロボット市場、種類別

150

7.1 導入

7.2 プロフェッショナル

倉庫業務の改善と人件費削減の重視の高まりがこの分野の成長を促進

7.3 個人・家庭向け

個人支援ロボットと高齢者介護ロボットへの注目の高まりがセグメント成長を促進

サービスロボット市場、コンポーネント別

155

8.1 導入

8.2 ハードウエア

エアフレーム

– ドローンの軽量化と可搬重量の増加への注目の高まりがセグメント成長を促進

– 合金

– プラスチック

– 複合材

センサー

– ロボットの運用能力を向上させる必要性の高まりがセグメント成長に寄与

– モーション

– 光

– 近接

– 温度

– 位置

– その他のセンサー

カメラ

– 正確な3Dマッピングと距離測定のための採用が増加し、セグメントの成長を促進

– マルチスペクトル

– 赤外線

– 赤外線

– LiDAR

– 高解像度

アクチュエータ

– 高速で反復的な作業への導入が増加し、セグメントの成長に貢献

– 回転式

– リニア

電源システム

– ロボットと通信可能なバッテリーの需要が高まり、セグメントの成長を加速

制御システム

– サービスロボットの機能を制御・調整する用途が増加し、セグメントの成長を促進

ナビゲーションシステム

– 自律的・半自律的なオペレーションへの依存が高まり、セグメントの成長を促進

– GPS/GNSS、グロナス

– 慣性

– 安全性

– コンパス

推進システム

– 正確な運動制御を管理・確保するための採用が増加し、セグメントの成長を促進

その他のハードウエア

8.3 ソフトウエア

ロボットの高度化が市場の成長に貢献

サービスロボット市場、用途別

172

9.1 導入

9.2 国内

消毒ロボットの需要急増が市場成長に寄与

床清掃

芝刈り

プール清掃

その他の国内用途

9.3 医療

高齢化人口の増加がセグメント成長を加速

手術支援

ハンディキャップ支援

その他の医療用途

9.4 フィールド

精密灌漑と施肥の重要性の高まりがセグメント成長に寄与

収穫管理

農業

– 作物モニタリング

– 植物スカウティング

– 作物スカウティング

酪農・家畜管理

その他のフィールドアプリケーション

9.5 防衛、救助、セキュリティ

遠隔地から危険の多い地域を特定し、違法行為を追跡するロボットへの依存の高まりが市場を牽引。

除染

消防・爆弾処理

国境警備と監視

その他の防衛、救助、セキュリティ用途

9.6 エンターテインメント、教育、個人

教育・訓練用ロボットへの需要の高まりが同分野の成長を促進

エンターテインメント

教育

コンパニオンシップ&高齢者支援

9.7 パブリックリレーション

ルームサービス、警備、法執行、移動案内用ロボットの採用が増加し、セグメント成長を促進

9.8 検査・保守

発電所やその他の大型構造物の点検にドローンの利用が増加し、セグメント成長を促進

パイプライン検査

発電所検査

通電送電線検査

その他の検査・保守用途

9.9 ロジスティクス

費用対効果の高い配送ロボットの導入が増加し、全体的なコスト削減がセグメントの成長を促進

倉庫の自動化

ラストマイル配送

9.10 建設・解体

人件費削減と高い投資収益率確保を目的としたロボット利用の増加が市場を牽引

9.11 海事

深海探査の増加がセグメント成長に寄与

海洋地理

環境保護とモニタリング

考古学的探査

その他の海上アプリケーション

9.12 研究・宇宙探査

宇宙探査ロボットへの需要の高まりが同分野の成長を後押し

サービスロボット市場、地域別

サービスロボット市場:地域別

198

10.1 はじめに

10.2 北米

北米のマクロ経済見通し

米国

– 高齢化の進展と高い可処分所得が市場成長を後押し

カナダ

– 賃金上昇と労働力不足が市場成長に寄与

メキシコ

– 農業用途での商用ドローンの採用が増加し、市場を牽引

10.3 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 個人用ロボットと家庭用ロボットへの需要の高まりが市場成長を後押し

韓国

– 先端技術の導入拡大が市場成長に寄与

日本

– 災害救助や高齢者支援用途での技術探求の高まりが市場を牽引

インド

– 自動化ソリューションのコスト削減重視の高まりが市場成長を後押し

オーストラリア

– ロジスティクスと倉庫管理用途でのロボット導入の増加が市場成長を促進

その他のアジア太平洋地域

10.4 欧州

欧州のマクロ経済見通し

ドイツ

– 食品・飲料、小売、郵便の各業界の繁栄が市場成長を促進

フランス

– 補助ロボットと手術用ロボットの需要急増が市場成長を加速

英国

– 一人当たり所得の増加と政府主導によるロボットへの資金援助が市場成長を促進

イタリア

– 急速な技術進歩と自動化ソリューションへの需要が市場成長を促進

スペイン

– 産業セクターの効率性と生産性の向上が市場を牽引

その他のヨーロッパ

10.5 列国

列国のマクロ経済見通し

南米

– 公共教育や専門教育の重視の高まりが市場成長を促進

中東・アフリカ

– ヘルスケアロボットへの需要の高まりが市場成長を促進

– GCC諸国

– アフリカ & その他の中東地域

競争環境

233

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利(2021-2024年

11.3 収益分析、2021-2023年

11.4 市場シェア分析、2023年

11.5 企業評価と財務指標(2024年

11.6 製品比較

11.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 環境フットプリント

– 種類別フットプリント

– アプリケーションのフットプリント

11.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

11.9 競争シナリオ

製品発売

販売

事業拡大

企業プロフィール

255

12.1 主要プレーヤー