❖本調査資料に関するお問い合わせはこちら❖

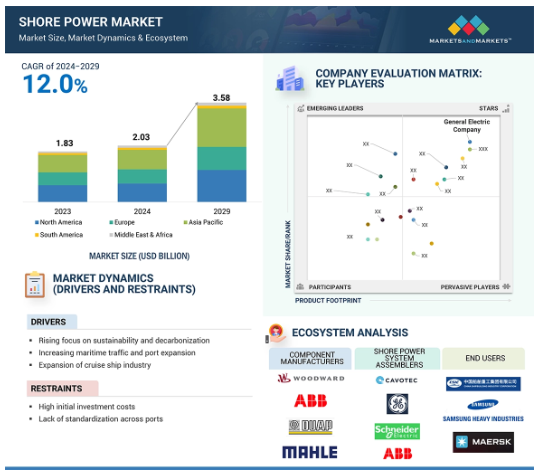

世界の陸上電力市場は、2024年の20億3,000万米ドルから2029年には35億8,000万米ドルに成長し、年平均成長率は12.0%と予測されています。海上活動から排出される温室効果ガス(GHG)削減への関心の高まりが、世界の陸上電源システムの需要を促進しています。近年、環境規制は各地域で厳しくなっており、港湾や船舶は持続可能性の目標を達成するため、設定された要件を満たす陸上電力ソリューションを利用する必要に迫られています。港湾インフラへの投資も先進国では増加傾向にあり、その結果、沿岸電源の設置が促進されています。

陸上電力市場における魅力的な機会

アジア太平洋

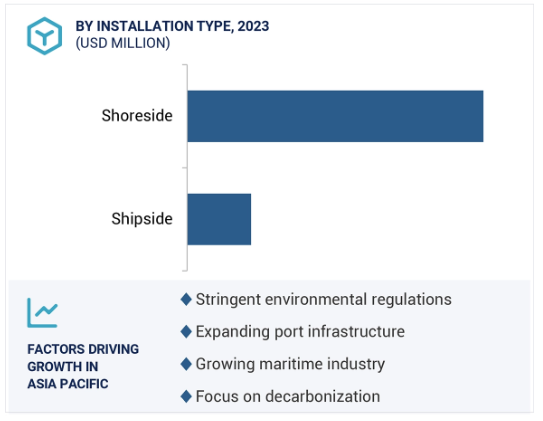

アジア太平洋地域は、主要な海運ハブが集中していること、港湾インフラが急速に拡大していること、海運活動による排出を削減するための政府の取り組みが増加していることから、世界の陸上電源市場で最大のシェアを占めています。

世界の陸上電源市場における機会には、排出削減に対する規制支援の拡大、電源管理システムの技術進歩、持続可能な港湾運営へのシフトの高まりなどがあります。

世界の陸上電源市場における課題には、初期設備投資の高さ、技術の複雑さ、地域間の規制の相違などがあります。

市場の主な促進要因としては、排出量削減のための環境規制の強化、持続可能性と脱炭素化への注目の高まり、港湾におけるクリーンエネルギー・ソリューションの採用増加などが挙げられます。

北米は、排出量削減を目的とした強力な規制枠組み、港湾インフラ近代化への多額の投資、環境基準を満たすために積極的に岸壁電源ソリューションを採用している主要な港湾の存在により、世界の岸壁電源市場で2番目に大きい地域です。

陸上電源の世界市場ダイナミクス

推進要因 持続可能性と脱炭素化への注目の高まり

世界の政府や産業界が、世界的な気候変動目標に沿ってカーボンフットプリントの削減を強調しているため、ショアパワー市場の主要な推進力は、持続可能性と脱炭素化への関心です。陸上電力システムは、温室効果ガスの排出、騒音、大気汚染を削減し、停泊中の船舶が陸上の電力網に接続することを可能にします。主要な海事地域における環境および規制の義務化は、陸上電力ソリューションの広範な設置を推進しています。IMOはすでに2030年と2050年の排出削減目標を設定し、排出規制区域の基準を強化しています。

政府、港湾当局、海運会社などの利害関係者が、より持続可能な港湾運営を実現するよう求めています。特に、再生可能エネルギーが電力供給に統合されることで、持続可能性がさらに向上します。船舶の燃料費削減や港湾周辺の大気環境の改善という利点もあり、陸上電力による脱炭素化の推進は、環境と運営の両方の目的に合致しています。

制約:高い初期投資コスト

初期投資額の高さは、陸上電力市場における大きな阻害要因の一つであり、港湾当局や船会社の導入率に影響を与えています。陸上電力システムには、陸上電力設備、周波数変換器、変圧器、船舶と陸上との接続を行うケーブルシステムなどのインフラ整備に多額の設備投資が必要です。また、陸上電力を導入するには、船舶を最新技術に対応させるための改造が必要であり、これにも追加投資が必要です。

限られた予算やインフラ支出の優先順位が競合するため、資金調達に地域的な制約がある港湾にとって、陸上電力プロジェクトへの投資はより困難なものとなるでしょう。また、小規模な港湾は、交通量が少なく、財務的な収益が制限される陸上発電プロジェクトに投資する余裕がないため、不利な立場に置かれています。投資家がこのソリューションへの資金投入をためらうもう一つの要因は、再生可能電源が利用できない国やエネルギーコストが高い国における運用コストです。また、陸上電力システムのROIは、適切な利用率に依存しますが、規制による義務付けやインセンティブが広まらないと難しいかもしれません。

機会: 陸上電力技術の進歩

陸上電力技術の進歩は、世界の陸上電力市場が成長する大きな機会を約束します。スマートグリッドの統合、エネルギー効率の高い周波数変換器、接続システムの自動化などの革新が相次ぎ、陸上電力システムが合理化され、費用対効果、信頼性、実行性が向上しています。例えば、スマートグリッド技術は、港湾が最も混雑しているときにエネルギー使用を最適化し、太陽光や風力などの再生可能エネルギー源と統合することを視野に入れた電力供給の動的管理を保証します。これにより、エネルギー消費と排出が削減され、持続可能性の原則の根拠となります。

さらに、プラグアンドプレイの標準化と自動化された接続システムにより、設置時間と労力が最小限に抑えられるため、陸上電源システムの導入が容易になっています。さらに、改善された大容量で柔軟な周波数の電力システムは、クルーズライナーやコンテナ船などの大型船舶にも対応しています。このような技術的進歩により、陸上電源ソリューションの新規設置や改修がより現実的なものとなり、運用上の障壁がさらに軽減され、比較的簡単に使用できるようになります。

課題:普及の遅れと普及率の低さ

世界の陸上電源市場のプレーヤーが直面している最大の課題の一つは、陸上電源システムの導入ペースが遅く、普及率が低いことです。ショアパワー技術には、環境面や運用面で大きなメリットがありますが、高額な初期費用、不足しているインフラ、標準化された規制の枠組みの欠如などにより、港湾・海事事業者のショアパワー導入は非常に遅れています。この技術の採用率は、沿岸インフラへの新規投資が法外なコストになりかねない発展途上国では、比較的低いままでしょう。また、船会社は、特に陸上電力が一様に利用できない国際航路を航行する船舶のために、陸上電力に対応した船内改造への投資に消極的です。

この遅いペースは、陸上電源の使用を強制する標準化された規制への要望も反映しています。規制が広く義務付けられなければ、多くの港湾はショアパワーの設置を優先する傾向が弱まり、最終的に導入コストを下げるスケールメリットの機会が減少します。これは、効率的な拡張を妨げ、ショアパワー技術がサポートする持続可能性の目標に向けた業界の拡張能力に影響を与えるため、ショアパワー市場の全体的な成長の可能性を制限します。

世界の岸壁発電市場のエコシステム分析

陸上電力システムの中核部品の生産に使用される金属や複合材などの必須材料を提供する原材料サプライヤー。製造業者は、これらの材料を使用して、変圧器、周波数変換器、電気ケーブルなど、陸上電力インフラの主要コンポーネントを製造します。陸上電力システム組立業者は、港湾や船舶の仕様を満たす実用的な陸上電力システムにコンポーネントを統合します。港湾、船会社、船舶運航会社などの陸上電力エンドユーザーは、停泊中の船舶にクリーンな電力を供給するためにこれらのシステムを設置します。これらの排出は最低限であり、設定された環境基準で言及された許容レベルに準拠しています。この合理化されたエコシステムは、海上業務の効率性と持続可能性を促進します。General Electric Company(米国)、Siemens(ドイツ)、Schneider Electric(フランス)、ABB(スイス)、Eaton(アイルランド)、VINCI Energies(フランス)、Wärtsilä(フィンランド)、Danfoss(デンマーク)、Wabtec Corporation(米国)、Cavotec SA(スイス)は、陸上電力エコシステムの主要な参加者です。

予測期間中、設置タイプ別ではショアサイドセグメントが陸上電力市場を支配

ショアサイドセグメントは、船舶の往来が多く、汚染や大気質の問題が悪化しがちな港湾環境において、排出物や環境への影響を抑制する上で重要であるため、ショアパワーで最大の市場シェアを占めています。沿岸電力設備は、船舶が船上でディーゼルエンジンを稼働させる代わりに、地域の送電網に接続することを可能にし、それによって沿岸都市部における温室効果ガス排出、騒音公害、有害粒子状物質を削減することができます。特に北米や欧州などの地域で環境規制が強化されていることから、港湾が厳しい排出基準を遵守するだけでなく、持続可能性を確保するためのイニシアチブを積極的に推進するためにも、陸上発電設備は不可欠です。

港湾当局や自治体は、クリーンエネルギー・ソリューションへの長期投資を行っているため、ショアサイドの設置を好んでいます。また、クルーズ船、コンテナ船、フェリーをサポートし、停泊中に多くのエネルギーを消費するコンテナ船やその他の船種にとって費用対効果の高い代替案となるため、ショアサイドパワーは拡張性があります。実際、様々な再生可能エネルギー源を陸上グリッド電源設備に統合することは、グリーンエネルギー目標に合致しており、それによってセグメントの成長を支えています。

出力別では30MVA未満セグメントが2023年に最大市場シェアを獲得

30MVA未満のカテゴリーは、貨物船、コンテナ船、小型旅客船など、停泊中に照明、HVAC、補助システムのために船上発電機を稼働させることができないほとんどの商業船舶が必要とする電力供給に相当するため、最大の市場シェアを占めています。このような要件はすべて、通常30MVA以下の陸上電源ソリューションによって満たされます。これは、港湾および船舶運航会社が、より大容量の機器を備えた大規模なインフラに投資することなく、経費を節減し、低排出量目標を達成するのに役立つからです。

特に港湾電化の開始に重点を置いている発展途上地域では、30MVAの陸上電力を設置する方が港湾予算の制約内でより手頃な価格となります。また、太陽光発電や風力発電は、中程度の容量の電力を確実に供給できるため、この低い電力範囲は再生可能エネルギー源の導入にも適しています。船舶の環境コンプライアンスにより、世界中で徐々に陸上電源の使用が義務付けられているため、港湾には拡張可能な低~中容量のシステムを採用するインセンティブがあります。そのため、30MVAまでの陸上電力ソリューションは、低コスト、エネルギーニーズ、環境規制への準拠など、いくつかの要件を満たすため、かなりの需要を獲得しています。

予測期間を通じてアジア太平洋地域が陸上電源市場で最大シェアを獲得

アジア太平洋地域は、主要な海運ハブが集中し、港湾インフラが大幅に整備され、中国、日本、韓国の主要経済国における厳しい環境規制が伴っているため、世界市場シェアの大半を占めています。中国とシンガポールを中心とするアジア太平洋地域の港湾は、世界でも有数の賑わいを見せています。これらの港を経由する海上貿易は非常に多く、港湾での排出量を削減するための陸上電源の必要性はますます高まっています。中国の特定港湾における陸上電力の利用要件など、環境の持続可能性に対する需要と規制への取り組みが、この地域における陸上電力ソリューションの需要を後押ししています。

さらに、アジア太平洋地域の政府は、港湾の電化、エネルギー効率の向上、人口密度の高い沿岸地域の大気汚染の削減に多額の投資を行っています。これは、再生可能エネルギー統合の大きな進展と結びついています。例えば、日本と韓国はグリーンエネルギーへの取り組みを重視しています。地域の経済成長は、港湾が効率性と持続可能性に関する進化する国際基準を満たすためにインフラをアップグレードすることを可能にする実質的な投資を促進します。これらすべての要因が、この地域の市場成長を後押ししています。

陸上配電市場の最新動向

2024年4月、Cavotec SAが世界的な大手海運会社から約500万米ドルの陸上電力ソリューションの供給契約を獲得。

2024年2月、ABBはポーツマス国際港と、同港に停泊するフェリーやクルーズ船に岸壁接続システムを提供する契約を締結。

2024年2月、HAROPA港は、ポワント・ド・フロリド・ターミナルの3つのバースに停泊するクルーズ船向けの高圧電力供給システムを開発するため、ヴィンチ・エナジーとヴィンチ・コンストラクションの子会社で構成されるコンソーシアムを選定。

2023年3月、エクスマールはABBと契約を締結し、ABBの陸上接続ソリューションを導入しました。この取り組みは、従来の燃料源への依存を減らすと同時に、海上オペレーションにおける持続可能な慣行を推進することを目的としています。

主な市場プレーヤー

陸上電源市場トップ企業リスト

ABB (Switzerland)

Schneider Electric (France)

Eaton (Ireland)

Siemens (Germany)

General Electric Company (US)

Hitachi Energy Ltd. (Switzerland)

VINCI Energies (France)

Wärtsilä (Finland)

Danfoss (Denmark)

Wabtec Corporation (US)

Cavotec SA (Switzerland)

igus (Germany)

Powercon A/S (Denmark)

Piller Power Systems (US)

ESL POWER SYSTEMS, INC. (US)

Skoon Energy B.V (Netherlands)

Flex Marine Power Ltd. (UK)

Orbital Marine Power (UK)

Eco Marine Power (Japan)

POWER DOCKS, LLC (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 持続可能性、カーボンニュートラル、脱炭素化への取り組みに対する政府当局の関心の高まり

– 海上交通量の増加と港湾ネットワークの拡大

– クルーズ船産業の繁栄

阻害要因

– 高い初期投資コスト

– 港湾間で統一された技術的・規制的枠組みの欠如

可能性

– 陸上電力技術の進歩

– 再生可能エネルギーの陸上電力システムへの統合

課題

– 限られた送電網容量と再生可能エネルギー源の利用可能性

– 陸上電力システムの運用および技術的課題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 エコシステム分析

5.5 価格分析

2023年、陸上電源システムコンポーネントの指標価格

2023年、船舶別シャワーパワーシステムの指標価格

5.6 投資と資金調達のシナリオ

5.7 サプライチェーン分析

5.8 技術分析

主要技術

– 高電圧陸上接続(HVSC)システム

隣接技術

– スマートグリッド技術

– モジュール式陸上電源ソリューション

5.9 主要会議とイベント(2024~2025年

5.10 貿易分析

輸入シナリオ(HSコード8504)

輸出シナリオ(HSコード8504)

5.11 関税と規制の状況

関税分析(HSコード8504)

規制機関、政府機関、その他の組織

世界の陸上電源市場に関連するコードと規制

5.12 特許分析

5.13 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.14 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.15 ケーススタディ分析

wasaline、danfoss drives の vacon 100 ドライブでハイブリッド電気フェリーのエネルギー効率を改善

seam 社と danfoss drives 社が、通勤客にゼロエミッションサービスを提供する Nesodd フェリーを支援

danfoss drives、より環境にやさしく効率的な漁業のためにスクーレバスの訓練船を改修

5.16 ジェネレーティブAI/AIが市場に与える影響

5.17 市場のマクロ経済見通し

GDPが市場に与える影響

研究開発費

陸上電力システムへの投資

スマートグリッド技術への投資による電力部門の変革

陸上電源市場、設置種類別

96

6.1 導入

6.2 沿岸

持続可能性目標達成のための再生可能エネルギー導入の増加がセグメントの成長を促進

6.3 SHIPSIDE

港湾地域の排出削減と騒音公害の最小化が急務となり、セグメント成長を加速

船舶別

– クルーズ

– フェリー

– コンテナ船

– ROROおよび車両運搬船

– バルクキャリア

– タンカー

– 一般貨物船

– その他の船舶

陸上電源市場、接続種類別

112

7.1 導入

7.2 新規設備

海運業界の代替燃料への急速な移行が有利な機会を創出

7.3 レトロフィット

市場成長を支える船隊の近代化が急務

陸上電源市場、コンポーネント別

117

8.1 導入

8.2 周波数コンバータ

需要を加速するために適切な周波数の電力を提供することで、船上システムの円滑な動作を確保する能力。

8.3 変圧器

需要急増のための陸上電力システムにおける電圧調整と配電の重要性

8.4 開閉装置

電化と脱炭素化に対する海運業界関係者の関心の高まりが需要を後押し

8.5 ケーブル及び付属品

より高電圧の陸上電源システムの採用が増加し、セグメントの成長を促進

8.6 その他のコンポーネント

陸上電源市場、出力別

126

9.1 導入

9.2 30mva未満

クルーズ船やフェリーがGHG排出抑制に重点を置き、需要が急増

9.3 30~60 MVA

需要喚起のための厳しい環境規制への対応の必要性

9.4 60MVA以上

大容量の陸上発電施設建設への投資が増加し、各分野の成長を促進

地域別市場

陸上電源市場、地域別

132

10.1 はじめに

10.2 アジア太平洋

中国

– 技術的に先進的な陸上電源システム・コンポーネントの開発への投資が市場成長をサポート

インド

– 港湾車両によりクリーンな燃料の採用が成長機会を創出

韓国

– グリーンポート構想への大規模投資が市場を牽引

オーストラリア

– 海事活動による温室効果ガス排出削減への取り組みが需要を喚起

シンガポール

– 港湾インフラへの戦略的投資が市場成長を促進

日本

– 国際環境基準への対応に注力し、市場の成長を促進

その他のアジア太平洋地域

10.3 北米

米国

– 運輸部門におけるクリーンエネルギーの転換が需要を加速

カナダ

– 港湾におけるGHG排出量削減のための連邦政府および州政府による資金援助イニシアティブが需要を促進

メキシコ

– ロジスティクス・インフラの改善と環境負荷の低減に重点的に取り組み、採用を拡大。

10.4 欧州

ドイツ

– 持続可能な海事慣行のリーダーになることに重点を置き、市場の成長を促進

英国

– 市場成長を支えるネット・ゼロ・エミッション目標達成のためのクリーン・マリタイム・プランの採用

スウェーデン

– 海上輸送の脱炭素化に向けた取り組みが市場成長を促進

オランダ

– 港湾をカーボンニュートラルなハブ港に変貌させ、需要を喚起するイニシアティブ

ノルウェー

– 港湾地域の大気環境を改善するグリーン技術への投資が市場を牽引

欧州の残りの地域

10.5 中東・アフリカ

GCC

– サウジアラビア

– アラブ首長国連邦

– その他のGCC

エジプト

– 再生可能エネルギー源の陸上電力システムへの統合が市場を牽引

南アフリカ

– 政府による海洋汚染削減への取り組みが需要を後押し

その他の中東・アフリカ

10.6 南米

ブラジル

– 再生可能エネルギーへの広範な投資により、陸上電力システムプロバイダーにビジネスチャンスが到来

アルゼンチン

– 主要港湾地域における持続可能性と排出削減への取り組みが市場を牽引

その他の南米

競争状況

215

11.1 導入

11.2 主要プレーヤーの戦略/勝利への権利(2021~2024年

11.3 収益分析、2019-2023年

11.4 市場シェア分析、2023年

11.5 企業評価と財務指標

11.6 製品タイプ別/地理的プレゼンス別比較

11.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 設置タイプ別フットプリント

– 出力フットプリント

– 接続タイプのフットプリント

11.8 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

11.9 競争シナリオ

製品発売/開発

販売

事業拡大

その他の開発

企業プロフィール

242

12.1 主要プレーヤー