❖本調査資料に関するお問い合わせはこちら❖

市場成長の見通し

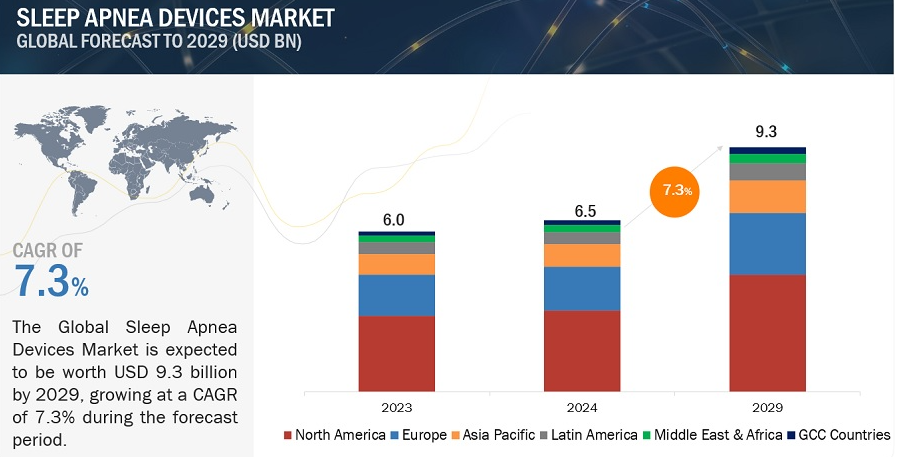

2023年に60億米ドルと評価された世界の睡眠時無呼吸装置市場は、年平均成長率(CAGR)7.3%で堅調に成長し、2024年には65億米ドル、2029年には93億米ドルに達すると予測されています。同市場はまた、インド、オーストラリア、UAE、サウジアラビアなどの新興国への大手企業の進出とともに、睡眠時無呼吸症候群の治療と診断のための遠隔医療、mHealth、人工知能の採用が拡大することで、有利な成長機会を観測しています。医療機関が遠隔患者モニタリングやその他のコネクテッド・ヘルス・サービスの償還範囲を拡大する傾向が強まっています。一方、小型PAP装置やウェアラブル睡眠モニターなどの製品は、睡眠時無呼吸装置市場で人気を集めています。

睡眠時無呼吸装置市場のダイナミクス

DRIVER:睡眠時無呼吸症候群製品の進歩に向けた投資と資金調達の増加

睡眠時無呼吸症候群製品のイノベーションのための大手メーカーによる投資と資金支出の増加は、より快適で、効率的で、ユーザーフレンドリーなCPAPデバイスや診断の開発など、市場における重要なイノベーションを促進しています。このような投資の増加は、研究開発の改善につながり、患者のコンプライアンスと治療成果をさらに向上させる革新的な技術を生み出しています。さらに、このような資金援助により、市場へのリーチが拡大し、世界中の先進的な睡眠時無呼吸症候群ソリューションへのアクセスが改善されました。

阻害要因:睡眠時無呼吸症候群に対する認識不足

睡眠時無呼吸症候群とそのさらなる健康への影響に対する認識不足が、睡眠時無呼吸症候群デバイス市場の成長を抑制しています。睡眠時無呼吸症候群の症状を認識できなかったり、その症状に関連するリスクを理解できなかったりするため、未診断のままで睡眠時無呼吸症候群に気づいていない人が何人もいることが報告されています。このような睡眠時無呼吸症候群の過小診断により、必要な医療介入を求めたり、利用可能な治療オプションを活用したりする人の数が少なくなっており、これが市場の拡大をさらに制限しています。

機会:費用対効果の高い家庭用睡眠時無呼吸検査の採用増加

病院では医療費の自己負担が大きいため、自宅での治療を選ぶ人が増えています。在宅医療市場には、睡眠時無呼吸症候群の診断・治療機器を含む多くの機器が含まれます。これらの機器やサービスは、患者に費用対効果の高い医療を提供します。いくつかの次世代睡眠センシング技術は、在宅睡眠時無呼吸検査(HSAT)の効果的なツールとして台頭してきており、快適さとアクセスのしやすさを提供します。自宅での睡眠時無呼吸検査と管理の改善は、睡眠時無呼吸装置市場にさらなる成長機会をもたらすと期待されています。

課題:CPAP装置のコンプライアンス率の低さ

CPAPにはいくつかの欠点があり、患者のコンプライアンス記録は否定的です。CPAPのアドヒアランスが悪いと臨床効果が制限され、新たな治療オプションが必要になります。CPAP装置は騒音が大きく、大型で、マスクがフィットしません。さらに、睡眠時無呼吸症候群の患者は、呼気時の空気の流れによって不快感を感じることがあります。これらの問題を克服するため、機器メーカーはより小型でより静かなCPAP機器の開発に取り組んでいます。さらに、2024年には、シンシナティ大学の研究者が、より優れた装着感、気流、音を提供するVortexPAPと呼ばれる新しいCPAP装置の開発を発表しました。

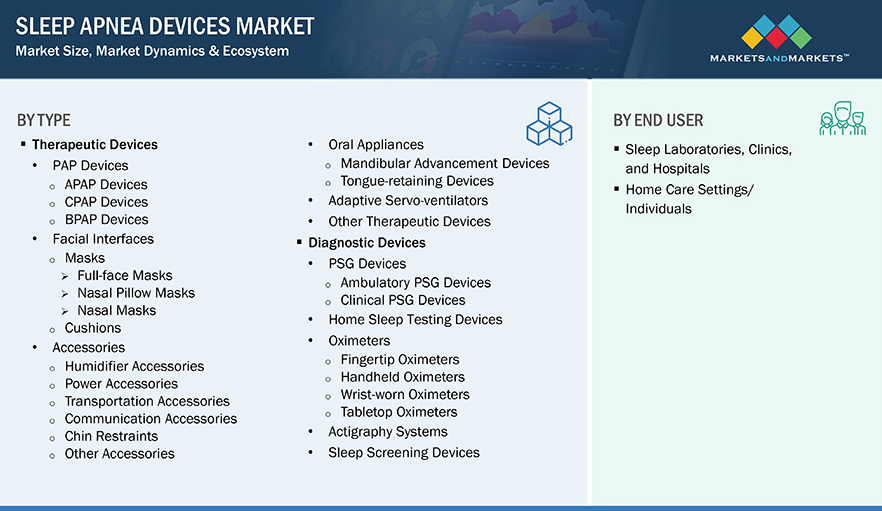

2023年、睡眠時無呼吸装置産業の治療用デバイスのうち、製品別ではPAPデバイスセグメントが最大のシェアを占めています。

睡眠時無呼吸装置市場は、製品別に気道陽圧(PAP)装置、フェイシャルインターフェース(マスク)、アクセサリー、口腔器具、その他の治療装置に分類されます。2023年、PAPデバイスセグメントは睡眠時無呼吸デバイス市場の主要セクターとして浮上。このセグメントの大きなシェアは、より小さく静かで快適にするための継続的なデバイスの技術革新が主な原因です。

‘2023年の睡眠時無呼吸装置産業における最大のシェアは、エンドユーザー別の在宅ケア設定/個人によって保持されました。

様々なエンドユーザーによって分類される睡眠時無呼吸症候群装置市場には、睡眠研究所、診療所、病院、在宅ケア設定/個人が含まれます。2023年現在、市場の大部分を占めるのは在宅ケア設定/個人セグメント。睡眠検査室、診療所、病院セグメントは、インフラの進歩、革新的な診断・治療機器により成長。

アジア太平洋地域は、2023年に睡眠時無呼吸症候群デバイス産業で最も高い成長率を観測。

北米、欧州、アジア太平洋地域、中南米、中東・アフリカ、GCC諸国の6つの主要地域に分類される睡眠時無呼吸症候群装置市場は、2023年に北米が最前線に立つことを目の当たりにしましたが、肥満や高齢化などの併存疾患の影響を受ける患者層が多く、未診断の睡眠時無呼吸症候群患者人口が多いことから、アジア太平洋地域が市場で最も高い成長率を示すと予想されます。また、この地域の国々はここ数年で睡眠クリニックが増加しています。一方、睡眠時無呼吸症候群市場の大手企業は、インドやオーストラリアなどの国々でプレゼンスを拡大するために無機的な成長戦略を採用しています。

この市場の主要プレーヤーは、ResMed(米国)、Koninklijke Philips N.V.(オランダ)、Fisher & Paykel Healthcare Limited(ニュージーランド)です。これらの企業は、幅広い製品ポートフォリオと幅広い地理的プレゼンスで市場をリードしています。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 未診断の睡眠時無呼吸症候群患者が多数存在すること

– 睡眠時無呼吸装置および治療に対する有利な償還および財政支援

– 未治療の睡眠時無呼吸症候群の影響に対する患者の意識の高まり

– 軽度から中等度の睡眠時無呼吸患者における口腔内装置の使用の増加

– 先進的な睡眠時無呼吸製品を開発するための投資と資金の増加

制約事項

– 新興国におけるCPAPマシンの高コストと最低限の保険アクセス

– 複雑な紹介経路、長い待ち時間、診断の遅れ

– 睡眠時無呼吸症候群に対する代替療法や薬剤の使用

可能性

– 費用対効果の高い在宅睡眠時無呼吸検査に対する需要の高まり

– 遠隔医療、mHealth、人工知能への注目の高まり

– 主要な睡眠時無呼吸装置メーカーの新興市場に対する注力の高まり

課題

– CPAP療法に対する患者のコンプライアンスの低下

5.3 価格分析

睡眠時無呼吸製品の平均販売価格(地域別

平均販売価格帯(製品種類別

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.7 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

主要な購買基準

5.8 エコシステム分析

エコシステムにおける役割

5.9 規制分析

規制ランドスケープ

– 北米

– 欧州

– アジア太平洋

規制機関、政府機関、その他の組織のリスト

– 主要な規制機関、政府機関、その他の組織のリスト

– その他の規制機関、政府機関、その他の組織のリスト

5.10 特許分析

5.11 顧客のビジネスに影響を与えるトレンド/混乱

睡眠時無呼吸症候群用口腔内装置メーカーの収益シフトとポケット

5.12 主要会議・イベント、2024-2025年

5.13 技術分析

主要技術

– PAPデバイス

隣接技術

– 口腔器具

5.14 貿易分析

HSコード901920の輸入データ

HSコード901920の輸出データ

5.15 投資と資金調達のシナリオ

5.16 ジェネレーティブAIが睡眠時無呼吸症候群デバイス市場に与える影響

睡眠時無呼吸症候群の疫学的評価

96

6.1 はじめに

6.2 疫学的評価

6.3 処方パターン評価

6.4 服薬アドヒアランス評価

睡眠時無呼吸症候群の代替療法

100

7.1 導入

7.2 呼気パップ

7.3 舌下神経刺激療法

7.4 口腔内圧療法

7.5 体位療法

睡眠時無呼吸装置市場、製品別

103

8.1 導入

8.2 治療用デバイス

PAPデバイス

CPAPデバイス

– 技術的進歩と償還制度の改善がセグメントの成長を後押し

APAPデバイス

– CPAPデバイスに対する患者のコンプライアンス違反が増加し、セグメントの成長を促進

BPAPデバイス

– 製品リコールの増加と複雑な操作による採用率の低下

フェイシャルインターフェース

– マスク

– クッション

アクセサリー

– 加湿器用アクセサリー

– 電源アクセサリー

– 移動用アクセサリー

– 通信アクセサリー

– チェーン

– その他のアクセサリー

口腔器具

– 下顎前突装置

– 舌保持装置

– 昼夜兼用装置

その他の治療器具

8.3 診断装置

PSG装置

– 外来PSG装置

– 臨床用PSG装置

家庭用睡眠検査装置

– 費用対効果に優れ、快適な家庭用睡眠検査装置へのニーズの高まりにより、セグメントの成長が拡大

オキシメーター

– 指先オキシメーター

– ハンドヘルドオキシメーター

– 手首装着型オキシメーター

– 卓上型オキシメーター

アクチグラフシステム

– 睡眠と覚醒パターンに関する研究の増加が市場を牽引

睡眠スクリーニング装置

– 在宅睡眠時無呼吸検査への嗜好の高まりが市場成長を促進

睡眠時無呼吸装置市場:エンドユーザー別

143

9.1 導入

9.2 睡眠研究所、診療所、病院

高度な診断機器と高精度診断へのニーズの高まりが市場成長を後押し

9.3 在宅医療環境/個人

在宅睡眠検査に対する患者の嗜好の高まりが市場成長を促進

睡眠時無呼吸装置市場:年齢層別

148

10.1 導入

10.2 40歳未満

若年層における睡眠時無呼吸症候群の有病率の低下が市場成長を抑制

10.3 40~60歳

過小診断と不健康なライフスタイルが市場成長を促進

10.4 60歳以上

慢性疾患および睡眠関連疾患の高発生が市場を牽引

睡眠時無呼吸装置市場、性別

153

11.1 導入

11.2 男性患者

睡眠関連呼吸障害の有病率の高さが市場成長を促進

11.3 女性患者

閉塞性睡眠時無呼吸症候群の過小診断が市場を制限

睡眠時無呼吸装置市場、地域別

157

12.1 はじめに

12.2 北米

米国

– 予測期間中、北米の睡眠時無呼吸デバイス市場は米国が支配的

カナダ

– 研究助成金と健康プログラムの増加が市場成長を促進

12.3 欧州

ドイツ

– 閉塞性睡眠時無呼吸症候群の有病率の高さと老年人口の増加が市場を活性化

英国

– 睡眠時無呼吸症候群に対する患者の意識の高まりが市場成長を促進

フランス

– 高齢者人口の増加と肥満率が市場成長を促進

イタリア

– 歯科医師会による好意的な取り組みと閉塞性睡眠時無呼吸症候群に関する認知度の向上が市場を牽引

スペイン

– 地域団体による社会啓発活動が市場成長を促進

その他のヨーロッパ

12.4 アジア太平洋

中国

– 成人の肥満と糖尿病の増加が市場成長を促進

日本

– 良好な償還シナリオとクラウド接続型睡眠時無呼吸治療機器への高い需要が市場成長を促進

オーストラリア

– 睡眠クリニックの増加が市場成長を促進

その他のアジア太平洋地域

12.5 ラテンアメリカ

ブラジル

– 有利な償還政策と睡眠障害に対する意識の高まりが市場を牽引

メキシコ

– 貧弱な医療インフラと公衆衛生イニシアチブの欠如が市場成長を制限

その他のラテンアメリカ

12.6 中東・アフリカ

主要国際企業の存在と慢性疾患の罹患率の高さが市場を牽引

12.7 GCC諸国

サウジアラビア

– 女性の肥満率の高さが市場の成長を促進

アラブ首長国連邦

– 診断へのアクセス向上が睡眠時無呼吸装置の普及を促進

12.8 その他のGCC諸国

競争環境

298

13.1 導入

13.2 主要プレーヤーの戦略/勝利への権利

睡眠時無呼吸装置市場で主要企業が採用した戦略の概要

13.3 収益分析

13.4 市場シェア分析

13.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– 地域別フットプリント

13.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

13.7 企業評価と財務指標

13.8 ブランド/製品の比較

13.9 競争シナリオ

製品の上市と承認

契約

事業拡大

その他の開発

企業プロフィール

313

14.1 主要プレーヤー