❖本調査資料に関するお問い合わせはこちら❖

スマートパーキング市場の洞察、2033年

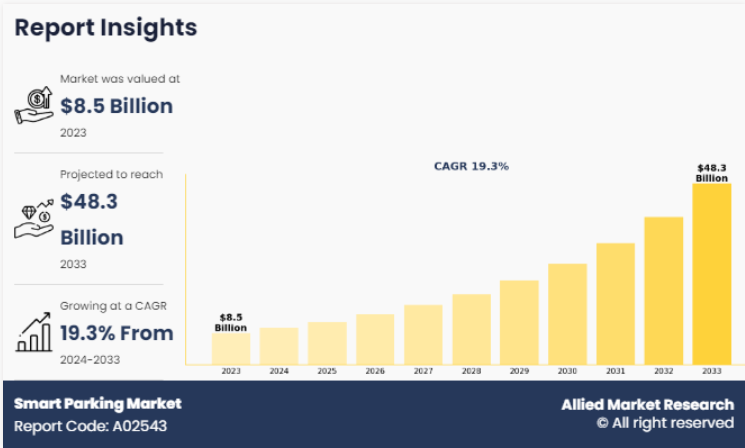

世界のスマートパーキング市場規模は、2023年に85億ドルと評価され、2024年から2033年までの年平均成長率は19.3%で、2033年には483億ドルに達すると予測されています。

スマートパーキングは、テクノロジーを利用して駐車場の利用可能性、アクセス性、利用率を最適化する高度な駐車場管理システムです。センサー、カメラ、IoT対応装置を統合することで、スマートパーキングシステムはリアルタイムの稼働状況を監視し、ドライバーを空きスペースに誘導することで、駐車場を探す時間を大幅に短縮します。これらのシステムには多くの場合モバイルアプリケーションが組み込まれており、ユーザーは駐車場の予約、デジタル決済、駐車場の空き状況や制限時間に関する通知を受け取ることができます。利用者の利便性を向上させるだけでなく、スマートパーキング・ソリューションは交通の流れを改善し、都市部の混雑を緩和することで、自動車排出量の削減にも貢献します。駐車場運営者にとっては、これらのシステムは貴重なデータ分析を提供し、より効率的なスペース管理、価格戦略、予知保全を可能にします。

主な要点

- 種類別では、オフストリートセグメントが2023年のスマートパーキング市場で最大のシェアを獲得。

- 技術別では、超音波が2023年のシェアで市場を支配。

- アプリケーション別では、セキュリティと監視が2023年のシェアで市場を支配。

- エンドユーザー別では、2023年に商業用がシェアで優位。

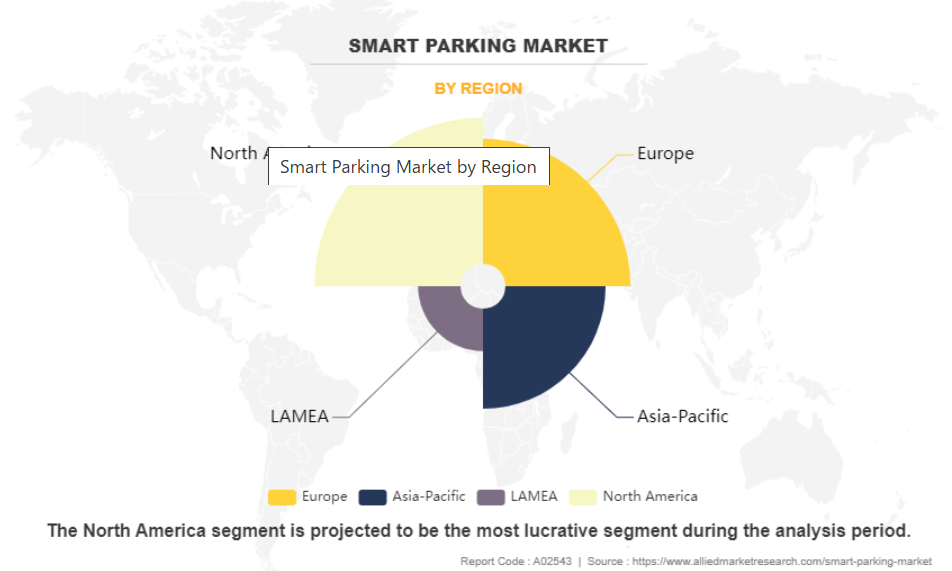

- 地域別では、北米が2023年に最大の市場シェアを占めました。

スマートパーキング産業は、持続可能な都市モビリティを目指す世界的なトレンドに合わせて、スマートシティ、空港、ショッピングセンター、企業キャンパスでの採用が進んでいます。技術の進歩に伴い、AIを活用した分析、自律走行車の統合、太陽光発電インフラなどの機能がスマートパーキングシステムの将来をさらに形成しています。

例えば、2023年2月、カナダを拠点とするIoT企業であるEleven-xは、北米最大級の自治体スマートパーキングの設置に選ばれました。バージニア州アーリントン郡にあるこのプロジェクトは、住民と訪問者の両方にとって、駐車場に新たなレベルの効率性と利便性をもたらすことを目的としています。スマートパーキング業界では、イレブンエックスのワイヤレス技術を活用して駐車場を監視し、空き状況のデータをリアルタイムで提供することが期待されています。これにより、ドライバーは利用可能なスポットを素早く見つけることができるようになり、駐車場を探してブロックを一周する時間が短縮されると期待されています。

例えば、株式会社アマノマクギャンは2022年7月、駐車場運営を効率的に最適化する、最もシンプルで強力、かつ信頼性の高い駐車場入出庫・収益管理システム「アマノONE」を発表しました。Amano ONEは、クラウドベースのプラットフォームで、導入と管理が容易で、メンテナンスコストが低く、アップデートがシームレスで、直感的に操作できるように設計されています。さらに、2022年7月には、コンチネンタルAGがコペルニクス・オートモーティブを買収し、インフラベースの自動化ソリューションを活用したスマートパーキングの進化を強調しています。駐車場とファクトリーロジスティクスに焦点を当てたこのイノベーションは、高度なセンサーとファクトリーオートメーションを統合し、正確な車両操縦を可能にします。このような進歩は、スペースの利用を最適化し、効率を高め、都市や産業環境の混雑を緩和するというスマートパーキングの目標に合致しています。

世界中で駐車場に関する懸念が高まっていることが、スマートパーキング市場の需要を大きく後押ししています。自動車の保有台数の増加や都市の混雑が、スマートパーキング市場の需要を後押ししています。IoTやAIのような先進技術は、駐車スペースの利用を最適化し、交通量を減らし、ドライバーの利便性を高めます。政府によるスマートシティと持続可能性の推進が採用をさらに加速させ、スマートパーキングは現代の都市インフラにとって重要なソリューションとなっています。さらに、モノのインターネット(IoT)ベースの技術に対する需要の高まりと自動車台数の増加が、スマートパーキングの市場シェアを押し上げています。

しかし、スマートパーキングシステムの高い導入コストと構成の複雑さが、普及を制限する主な課題となっています。IoTセンサーやAIなどの先進技術は、シームレスな統合のために多額の先行投資と技術的専門知識を必要とします。こうした要因が、小規模な自治体や企業がスマートパーキング・ソリューションの採用を躊躇させ、都市部の駐車場に関する課題が増加しているにもかかわらず、市場の成長を遅らせています。さらに、発展途上地域におけるインターネットの普及率の低さも、スマートパーキング市場の成長を妨げる主な要因となっています。

これとは逆に、運転手のいない自動車の開発への投資が増加していることは、スマートパーキング市場にチャンスをもたらしています。自律走行車は、スペースの利用を最適化し効率を高めるために、自動ガイダンスやコネクティビティ機能を含む高度な駐車システムに依存しています。この自律走行技術とスマートパーキングソリューションの相乗効果により、イノベーションが促進され、市場に大きな成長の可能性が生まれています。

セグメント別レビュー

世界のスマートパーキング市場は、コンポーネント、種類、システムタイプ、テクノロジー、アプリケーション、エンドユーザー、地域別に区分されます。コンポーネントベースでは、市場はハードウェアとソフトウェアに二分されます。種類別では、市場は路外型と路上型に分けられます。システムの種類別では、市場は地上センサー、カウンター技術、カメラベース技術に区分されます。技術別では、市場はモノのインターネット、超音波、RFIDに区分されます。アプリケーション別では、市場はセキュリティ・監視、スマート決済システム、電子駐車、ナンバープレート認識に区分されます。エンドユーザー別では、商業用と政府用に二分。地域別では、北米、欧州、アジア太平洋、中南米、中東・アフリカで分析。

コンポーネント別

コンポーネント別では、2023年のスマートパーキング市場で最も高い市場シェアを獲得したのはヘドウェアセグメントです。これは、自動駐車システムを実現する上で、センサー、カメラ、パーキングメーターが重要な役割を果たすためです。これらのコンポーネントは、車両の存在を検出し、駐車スペースを管理し、ユーザーやオペレータにリアルタイムデータを提供するために重要です。超音波センサーやナンバープレート認識カメラなどのハードウェア技術の進歩は、精度と信頼性を向上させることでさらに採用を後押ししています。都市部における効率的な駐車場管理システムに対するニーズの高まりが、堅牢なハードウェア・ソリューションに対する需要を後押しし、スマートパーキング市場における支配的なセグメントとなっています。

種類別

種類別では、路外セグメントがスマートパーキング市場で2023年に最も高い市場シェアを獲得しました。これは、立体施設や駐車場において、整理された効率的な駐車ソリューションを提供できるためです。路上駐車システムは、自動発券、リアルタイム稼働監視、ナビゲーション補助などの先進技術を活用し、利用者の利便性を高めます。都市化の進展と自動車保有台数の増加が、路上駐車スマート・パーキング・ソリューションの需要を世界的にさらに押し上げています。

技術別

技術別では、スマートパーキング市場において2023年に最も高い市場シェアを獲得したのは超音波セグメントでした。これは、駐車場管理システムにおける正確で信頼性の高い性能によるものです。超音波センサーは、障害物の検出や車両と駐車スペースの距離測定に広く使用され、効率的な駐車のための正確なリアルタイムデータを提供します。視界の悪い場所や悪天候時など、さまざまな環境条件下で効果的に動作する能力も、人気の一因となっています。自律走行車の普及とシームレスな駐車体験の必要性が、スマートパーキングシステム市場における超音波技術の需要を促進しています。

地域別

地域別では、北米が2023年に最も高い市場シェアを獲得し、スマートパーキング市場の主要地域に浮上しました。これは、高度なインフラ、高い都市化率、大幅な技術導入によるものです。同地域は、人口密度の高い都市における効率的な駐車場管理に対する需要の高まりとともに、スマートシティ・ソリューションの統合の最前線に位置しています。モノのインターネット(IoT)技術と接続されたインフラへの強力な投資が、市場の成長をさらに後押ししています。政府の取り組み、主要市場プレイヤーの集中、電気自動車や自律走行車の導入の増加が、スマートパーキング分野における北米の優位性に貢献しました。

しかし、予測期間中はアジア太平洋地域が最も速い速度で成長すると予測されています。これは、急速な都市化、自動車保有台数の増加、人口密度の高い都市における効率的な駐車ソリューションに対する需要の高さによるものです。中国、インド、日本などの各国の政府は、スマートシティ構想やインフラ整備に投資しており、スマートパーキングシステム市場の採用をさらに後押ししています。さらに、IoTやAIの統合といった技術の進歩が、駐車場ソリューションの技術革新を促進しています。交通渋滞の緩和や都市モビリティの向上への注目が高まっていることも、同地域の市場成長に寄与しています。

当レポートでは、スマートパーキング市場分析の成長見通し、阻害要因、動向に焦点を当てています。供給者の交渉力、競合他社の競争力、新規参入の脅威、代替品の脅威、買い手の交渉力など、多数の要因がスマートパーキング市場に与える影響を理解するために、ポーターファイブフォース分析を提供しています。

競合分析

本レポートでは、スマートパーキング市場で事業を展開する主要企業(Amano McGann, Inc.、IPS Group, Inc.、TKH Group、SWARCO、Robert Bosch GmbH、Smart Parking Ltd、Urbiotica, S.L.、Continental AG、アイシンコーポレーション、IEM SAなど)のプロファイルを分析しています。これらのプレーヤーは、市場への浸透を高め、スマートパーキング市場での地位を強化するために様々な戦略を採用しています。

非接触型決済システムの需要拡大

非接触型決済システムへの需要の高まりは、スマートパーキング市場の牽引役として重要な役割を果たしています。消費者がますます利便性と効率性を求めるようになる中、非接触型決済ソリューションは、物理的なやり取りなしに駐車料金を支払うシームレスな方法を提供します。この需要は、テクノロジーが都市インフラのさまざまな側面に組み込まれているスマートシティにおいて特に重要です。スマートパーキング市場では、非接触型決済により、ドライバーはモバイルアプリ、クレジットカード、デジタルウォレットを通じて駐車料金を支払うことができ、ユーザーエクスペリエンスが向上し、駐車場キオスクでの滞在時間が短縮されます。例えば、2023年7月、エアテル・ペイメント・バンクは、デジタルプラットフォームを通じてシームレスで自動化された駐車体験を可能にするスマートパーキングサービス「Park+」と提携し、バラナシのラール・バハドゥール・シャストリ空港でFASTagベースのスマートパーキングソリューションを開始し、シームレスで効率的な駐車体験を提供しています。このシステムは、FASTag 技術を使用して自動キャッシュレス決済を可能にし、車両移動の摩擦を減らして時間を節約します。非接触型決済システムを活用することで、このソリューションは利用者の利便性を高めると同時に駐車業務を合理化し、スマートシティインフラにおけるデジタル・キャッシュレス取引の拡大傾向を反映しています。

さらに、これらのシステムはリアルタイムの支払い追跡を可能にし、ドライバーとオペレーターの双方にとって透明性と管理のしやすさを保証します。キャッシュレス取引の増加は、タッチレス技術やリモートアクセスが標準になりつつあるデジタル変革の幅広いトレンドと一致しています。スマートシティが進化し続けるにつれ、効率的で安全かつ便利な決済システムへの需要がスマートパーキング市場の成長をさらに促進するでしょう。そのため、非接触型決済システムに対する需要の高まりがスマートパーキング市場の需要を牽引しています。

モノのインターネット(IoT)ベースの技術に対する需要の伸び

モノのインターネット(IoT)ベースの技術に対する需要の高まりは、スマートパーキング市場を大きく後押ししています。IoTは、車両、センサー、駐車インフラ間のシームレスな接続を可能にし、リアルタイムの監視、自動ガイダンス、効率的なスペース利用を促進します。都市化の進展と自動車保有台数の増加に伴い、都市は交通渋滞、時間の浪費、燃料消費など、駐車場に関する課題が山積しています。スマート・パーキング・ソリューション市場は、リアルタイムの空き状況追跡、自動決済システム、統合モバイル・アプリケーションなどの機能を提供することで、これらの問題に対処しています。企業や自治体では、業務効率の向上や環境への影響の低減を目的に、IoT対応の駐車場システムの導入が進んでいます。例えば、Foresight Autonomousは韓国の7meerkatおよびKONECと提携し、IoT、AI、3D知覚技術の統合を通じて都市のスマートパーキングを変革しています。この提携は、AIを活用した車両データ分析、自動駐車システム、スマート・アーバン・モビリティのための高度なソリューションの開発に重点を置いています。主な機能には、ナンバープレート認識などのIoT主導の車両識別、電気自動車の監視、汚染や損傷などの状態の評価が含まれます。このイニシアチブは、コネクテッドでインテリジェントな駐車エコシステムの構築におけるIoTの重要な役割を浮き彫りにしています。

さらに、人工知能と機械学習の進歩は、駐車場管理を最適化するための予測分析を強化します。電気自動車の普及が進み、充電ステーションを効率的に管理する必要性が高まっていることも、市場の拡大に貢献しています。IoT技術が進化を続ける中、スマートパーキング市場は、都市部や商業部門全体で大幅な成長が見込まれています。したがって、モノのインターネット(IoT)ベースの技術に対する需要の伸びが、スマートパーキング市場の需要を牽引しています。

自動車台数の増加

世界的な自動車台数の増加は、スマートパーキング市場の成長を促進する主な要因です。都市化が加速し、自動車保有台数が増加するにつれ、都市は交通渋滞、限られた駐車スペース、非効率な駐車場管理など、大きな課題に直面しています。スマートパーキングシステムは、IoT、センサー、リアルタイムデータ分析などの先進技術を活用することで、これらの問題に対処する革新的なソリューションを提供します。これらのシステムは、ドライバーが利用可能な駐車場をすばやく見つけ、探す時間を短縮し、燃料消費と排出ガスを最小限に抑えるのに役立ちます。例えば、ミュンヘンは、エッジコンピューティング、人工知能、ディープラーニングを統合し、スマートシティにおける都市モビリティを再定義するスマートパーキングソリューションを発表しました。クレバーシティ・センサは、利用可能な駐車スペースの位置とサイズを正確に特定し、ドライバーと駐車場運営者にリアルタイムで信頼性の高いデータを提供します。これは、自動決済システムとモバイルアプリケーションによってシームレスに補完され、ユーザーの利便性を高め、駐車業務を合理化し、プロセスをより効率的で手間のかからないものにします。

また、電気自動車の普及に伴い、充電ステーション管理も含めた統合型スマートパーキングソリューション市場の需要が高まっています。政府や自治体は、都市のモビリティと持続可能性を向上させるためにスマートインフラへの投資を増やしており、スマートパーキング市場をさらに後押ししています。自動車台数が増加し続ける中、インテリジェントな駐車場ソリューションのニーズは高まる見込みです。したがって、車両数の増加がスマートパーキング市場の需要を牽引しています。

高い実装コストと設定の複雑さ

導入コストの高さと構成の複雑さは、スマートパーキング市場の成長を妨げる大きな課題です。スマート・パーキング・ソリューションの導入には、IoT、センサー、人工知能、クラウドベースのシステムなどの先進技術への多額の投資が必要になることがよくあります。これらのコストは、小規模な自治体や民間の事業者にとっては法外なものである可能性があり、普及の妨げとなっています。さらに、複数の技術を統合するには、技術的な専門知識と、ハードウェアとソフトウェアのコンポーネント間のシームレスな通信を確保するための慎重な設定が必要です。このような複雑さは、導入の遅れ、メンテナンスコストの増加、システム障害の可能性を招き、潜在的な導入者の意欲を削ぐことになります。信頼性の高い接続性とインフラが必要なため、特に技術開発が遅れている地域では、さらに困難が増します。混雑の緩和や運用の効率化という長期的なメリットがあるにもかかわらず、財政的・物流的な障壁が依然として足かせとなっています。これらの問題を克服するには、費用対効果の高いソリューション、簡素化された構成、スマートパーキングシステムの幅広い採用を促進する政府のインセンティブが必要です。そのため、高いインプラント費用と設定の複雑さが、スマートパーキング市場の需要を妨げています。

発展途上地域におけるインターネット普及率の低さ

発展途上地域におけるインターネットの普及率の低さは、スマートパーキング市場の成長にとって大きな障害となっています。スマートパーキングシステムは、リアルタイムのデータ伝送、IoT統合、クラウドベースの運用をサポートするため、安定したインターネット接続に大きく依存しています。多くの発展途上地域では、インターネットインフラが不十分なため、こうした先進技術の導入が制限されています。この接続性の欠如は、リアルタイムのスペース追跡、自動支払い、モバイルアプリケーションのサポートなどの機能の機能に影響を与え、スマートパーキングソリューションの効率性と魅力を低下させます。さらに、これらの地域ではインターネットへのアクセスが限られているため、デジタルリテラシーが低いことが多く、ユーザーの導入にさらなる課題をもたらしています。信頼できるインターネットがなければ、混雑の緩和や利便性の向上といったスマートパーキングのメリットを十分に享受できず、市場の成長が鈍化します。この問題に対処するには、インターネット・インフラへの投資と、接続性の制約に合わせた地域特有のソリューションが必要です。そのため、発展途上地域におけるインターネットの普及率の低さが、スマートパーキング市場の需要を妨げています。

ドライバーレス車両構築への投資増加

ドライバーレス車両開発への投資の増加は、スマートパーキング市場に有利な機会をもたらします。自律走行車は、IoT、人工知能、機械学習などの先進技術に依存しており、スマートパーキングソリューションとシームレスに連携しています。これらの車両は、人間の介入なしにスペースをナビゲートして利用するために、正確で効率的な駐車システムを必要とします。センサー、カメラ、リアルタイムのデータ分析を備えたスマートパーキング・インフラは、自動ガイダンスを提供することでドライバーレスカーをサポートし、最適な駐車スペースの利用を保証します。例えば、2024年9月にウーバーが中国の自動運転技術の新興企業であるWeRideと提携し、UAEでロボットタクシーを導入したことは、ライドヘイリング・プラットフォームへの自律走行車の統合に向けた重要な一歩となります。この提携は、ウーバーが米国でアルファベットのウェイモとの提携を拡大したことと並んで、スマートパーキングソリューションに対する需要の高まりを強調するものです。ロボットタクシーが普及するにつれて、自律走行車を効率的に管理できる高度な自動駐車システムのニーズが高まり、スマートパーキング技術が都市のモビリティを向上させる機会がさらに増えるでしょう。

さらに、V2I(Vehicle-to-Infrastructure)通信の統合により、自律走行車と駐車システムの相互作用が強化され、接続された効率的なエコシステムが構築されます。大手自動車メーカーやテクノロジー企業がドライバーレス車両に多額の投資を続ける中、互換性のある駐車場ソリューションの需要は急増すると予想されます。自律走行とスマート駐車場インフラのこの相乗効果は、都市モビリティと駐車場管理に革命をもたらし、市場に大きな成長の道を開きます。したがって、ドライバーレス車両の建設投資の増加は、スマートパーキング市場にとって好機です。

ステークホルダーにとっての主なメリット

- 当レポートでは、2023年から2032年までのスマートパーキング市場予測について、市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、スマートパーキング市場の有力な機会を特定します。

- 主要な促進要因、阻害要因、機会に関する情報とともに市場調査を提供します。

- ポーターの5つの力分析では、利害関係者が利益重視のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるよう、バイヤーとサプライヤーの潜在力を明らかにします。

- スマートパーキング市場の細分化を詳細に分析することで、市場機会を見極めることができます。

- 各地域の主要国を世界市場への収益貢献度に応じてマッピングしています。

- 市場プレイヤーのポジショニングはベンチマーキングを容易にし、市場プレイヤーの現在のポジションを明確に理解します。

- 当レポートには、地域別および世界別のスマートパーキング市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析が含まれています。

アナリストレビュー

スマートパーキングは、センシングデバイスを使用して駐車スペースの占有率を決定するシステムです。これは、カメラで構成されるセンシングデバイス、駐車場の入り口にあるゲートやRFIDタグなどの計数装置、または個々の駐車スペースに装備されたさまざまな種類のセンサーを使用します。

スマートパーキングシステムは通常、特定の地域や住宅地で利用可能な駐車スペースに関する情報を取得し、利用可能な位置に車両を配置するための処理をリアルタイムで行います。

世界中で駐車場に関する関心が高まっていること、モノのインターネット(IoT)ベースの技術に対する需要が伸びていること、自動車台数の普及率が高いことが、スマートパーキング市場の成長を後押ししています。しかし、高い雇用コストと構成の複雑さが市場の成長を抑制しています。さらに、ドライバーレス車両構築への投資の増加や、世界中のスマートシティ構築における政府イニシアチブの高まりは、市場に多大な機会をもたらすと期待されています。

分析した地理的地域の中で、北米は予測期間(2018-2025年)を通して世界市場で最も高い収益を占めると予想され、次いでアジア太平洋、欧州、LAMEAが続きます。しかし、アジア太平洋地域はより高い成長率で発展することが予想され、スマートパーキングの有利な市場を予測しています。

Amano Mcgann, Inc., Urbiotica, Smart Parking Ltd., IEM SA, IPS Group Inc., Klaus Multiparking Systems, Swarco AG, PArklayer, Omnitec group, Dongyang Menics Co. Ltd.、Skidata AG、およびMindteckは、スマートパーキング市場で大きな収益シェアを占める主要な市場プレーヤーです。

第1章 はじめに

第2章 : 概要 エグゼクティブサマリー

第3章 : 市場概要

第4章 : スマートパーキング市場、コンポーネント別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. ハードウェア

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 市場規模および予測(地域別

- 4.2.3. 国別市場シェア分析

- 4.3. ソフトウェア

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 市場規模および予測、地域別

- 4.3.3. 国別市場シェア分析

第5章 : スマートパーキング市場、種類別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. オフストリート

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 市場規模および予測、地域別

- 5.2.3. 国別市場シェア分析

- 5.3. オンストリート

- 5.3.1. 主な市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 国別市場シェア分析

第6章:スマートパーキング市場:システム種類別

- 6.1. 概要

- 6.1.1. 市場規模と予測

- 6.2. 地上センサー技術

- 6.2.1. 主な市場動向、成長要因、機会

- 6.2.2. 地域別の市場規模と予測

- 6.2.3. 国別市場シェア分析

- 6.3. カウンター技術

- 6.3.1. 主な市場動向、成長要因、機会

- 6.3.2. 地域別の市場規模と予測

- 6.3.3. 国別市場シェア分析

- 6.4. カメラベース技術

- 6.4.1. 主な市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、地域別

- 6.4.3. 国別市場シェア分析

第7章:スマートパーキング市場:技術別

- 7.1. 概要

- 7.1.1. 市場規模と予測

- 7.2. モノのインターネット(IoT)

- 7.2.1. 主な市場動向、成長要因、機会

- 7.2.2. 市場規模および予測、地域別

- 7.2.3. 国別市場シェア分析

- 7.3. 超音波

- 7.3.1. 主な市場動向、成長要因、機会

- 7.3.2. 市場規模および予測、地域別

- 7.3.3. 国別市場シェア分析

- 7.4. RFID

- 7.4.1. 主要市場動向、成長要因、機会

- 7.4.2. 市場規模および予測、地域別

- 7.4.3. 国別市場シェア分析

第8章:スマートパーキング市場:用途別

- 8.1. 概要

- 8.1.1. 市場規模と予測

- 8.2. セキュリティと監視

- 8.2.1. 主要市場動向、成長要因、機会

- 8.2.2. 市場規模および予測、地域別

- 8.2.3. 国別市場シェア分析

- 8.3. スマート決済システム

- 8.3.1. 主要市場動向、成長要因、機会

- 8.3.2. 市場規模および予測、地域別

- 8.3.3. 国別市場シェア分析

- 8.4. 電子駐車場

- 8.4.1. 主要市場動向、成長要因、機会

- 8.4.2. 市場規模および予測、地域別

- 8.4.3. 国別市場シェア分析

- 8.5. ナンバープレート認識

- 8.5.1. 主な市場動向、成長要因、機会

- 8.5.2. 市場規模および予測、地域別

- 8.5.3. 国別市場シェア分析

第9章:スマートパーキング市場:エンドユーザー別

- 9.1. 概要

- 9.1.1. 市場規模と予測

- 9.2. 商業

- 9.2.1. 主な市場動向、成長要因、機会

- 9.2.2. 市場規模および予測、地域別

- 9.2.3. 国別市場シェア分析

- 9.3. 政府

- 9.3.1. 主な市場動向、成長要因、機会

- 9.3.2. 市場規模および予測、地域別

- 9.3.3. 国別市場シェア分析

第10章:スマートパーキング市場:地域別

- 10.1. 概要

- 10.1.1. 市場規模と予測 地域別

- 10.2. 北米

- 10.2.1. 主要市場動向、成長要因、機会

- 10.2.2. 市場規模および予測、コンポーネント別

- 10.2.3. 市場規模・予測:種類別

- 10.2.4. 市場規模・予測:システム種類別

- 10.2.5. 市場規模・予測:技術別

- 10.2.6. 市場規模・予測:アプリケーション別

- 10.2.7. 市場規模・予測:エンドユーザー別

- 10.2.8. 市場規模・予測:国別

- 10.2.8.3. メキシコ

- 10.2.8.3.1. 市場規模・予測:コンポーネント別10.2.8.3.2. 市場規模・予測:タイプ別10.2.8.3.3.

- 市場規模・予測:システムタイプ別10.2.8.3.4.

- 市場規模・予測:技術別10.2.8.3.5.市場規模・予測:アプリケーション別10.2.8.3.6.市場規模・予測:エンドユーザー別

- 10.2.8.3. メキシコ

-

-

-

- 市場規模・予測:タイプ別10.2.8.2.3.市場規模・予測:システムタイプ別10.2.8.2.4.市場規模・予測:技術別10.2.8.2.5.市場規模・予測:アプリケーション別10.2.8.2.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.2.8.1.3.市場規模・予測:システムタイプ別10.2.8.1.4.市場規模・予測:技術別10.2.8.1.5.市場規模・予測:アプリケーション別10.2.8.1.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.3.8.5.3.市場規模・予測:システムタイプ別10.3.8.5.4.市場規模・予測:技術別10.3.8.5.5.市場規模・予測:アプリケーション別10.3.8.5.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.3.8.4.3.市場規模・予測:システムタイプ別10.3.8.4.4.市場規模・予測:技術別10.3.8.4.5.市場規模・予測:アプリケーション別10.3.8.4.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.3.8.3.3.市場規模・予測:システムタイプ別10.3.8.3.4.市場規模・予測:技術別10.3.8.3.5.市場規模・予測:アプリケーション別10.3.8.3.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.3.8.2.3.市場規模・予測:システムタイプ別10.3.8.2.4.市場規模・予測:技術別10.3.8.2.5.市場規模・予測:アプリケーション別10.3.8.2.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.3.8.1.3.市場規模・予測:システムタイプ別10.3.8.1.4.市場規模・予測:技術別10.3.8.1.5.市場規模・予測:アプリケーション別10.3.8.1.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.4.8.5.3.市場規模・予測:システムタイプ別10.4.8.5.4.市場規模・予測:技術別10.4.8.5.5.市場規模・予測:アプリケーション別10.4.8.5.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.4.8.4.3.市場規模・予測:システムタイプ別10.4.8.4.4.市場規模・予測:技術別10.4.8.4.5.市場規模・予測:アプリケーション別10.4.8.4.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.4.8.3.3.市場規模・予測:システムタイプ別10.4.8.3.4.市場規模・予測:技術別10.4.8.3.5.市場規模・予測:アプリケーション別10.4.8.3.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.4.8.2.3.市場規模・予測:システムタイプ別10.4.8.2.4.市場規模・予測:技術別10.4.8.2.5.市場規模・予測:アプリケーション別10.4.8.2.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.4.8.1.3.市場規模・予測:システムタイプ別10.4.8.1.4.市場規模・予測:技術別10.4.8.1.5.市場規模・予測:アプリケーション別10.4.8.1.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.5.8.3.3.市場規模・予測:システムタイプ別10.5.8.3.4.市場規模・予測:技術別10.5.8.3.5.市場規模・予測:アプリケーション別10.5.8.3.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:タイプ別10.5.8.2.3.市場規模・予測:システムタイプ別10.5.8.2.4.市場規模・予測:技術別10.5.8.2.5.市場規模・予測:アプリケーション別10.5.8.2.6.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模および予測:タイプ別10.5.8.1.3.市場規模・予測:システムタイプ別10.5.8.1.4.市場規模・予測:技術別10.5.8.1.5.市場規模・予測:アプリケーション別10.5.8.1.6.市場規模・予測:エンドユーザー別

-

-

第11章 : 競争環境

第12章:企業プロフィール 企業プロファイル

図表一覧

図表一覧