❖本調査資料に関するお問い合わせはこちら❖

水酸化ナトリウム市場

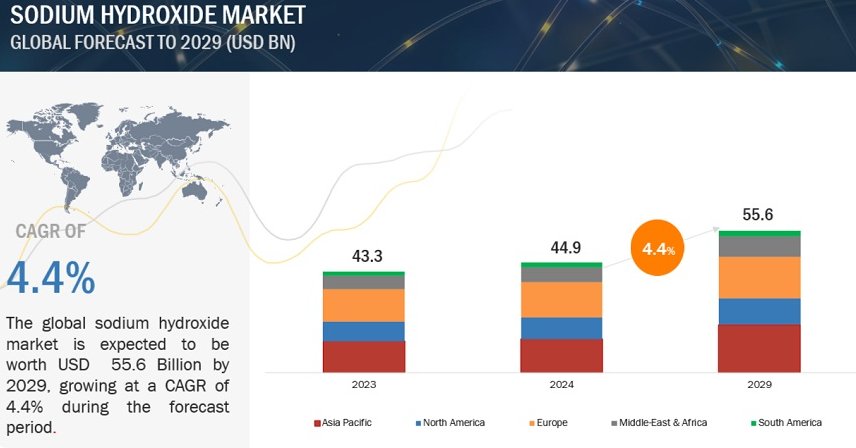

世界の水酸化ナトリウム市場は、2024年に449億米ドルと評価され、2024年から2029年にかけて年率4.4%で成長し、2029年には556億米ドルに達すると予測されています。世界の建設業界は、住宅と非住宅の両方のインフラを網羅し、著しい成長を遂げています。このような建設活動の急増は、塗料・コーティング剤の需要増加の主な要因のひとつです。その結果、二酸化チタンはこれらの製品に使用される主要成分であるため、この塗料・コーティング剤に対する需要の高まりは二酸化チタン市場を前進させています。これは水酸化ナトリウム市場にプラスの影響を与えます。水酸化ナトリウムは二酸化チタンの生産において重要な役割を担っているため、活況を呈している建設業界や自動車業界を原動力とする塗料・コーティング剤セクターの拡大は、間接的に水酸化ナトリウムの需要を促進しています。

水酸化ナトリウム市場のダイナミクス

促進要因 主要最終用途産業におけるアルミナ需要の増加

水酸化ナトリウムの需要増加は、原料ボーキサイトを精製して、アルミニウム製造の重要な前駆物質である高品位アルミナにする際に極めて重要な役割を果たすためです。アルミニウムの精製に不可欠なこのプロセスは、広く入手可能でコスト効率が高い水酸化ナトリウムに大きく依存しています。アルミニウムは、輸送、容器・包装、建築・建設など、さまざまな分野で幅広く使用されています。建築・建設分野では、アルミニウムは階段、暖房システム、屋根、ドアや窓のフレーム、家具など、さまざまな用途に使用されています。さらに、道路、橋、建物などのインフラ建設にも大きく貢献しています。このように、これらの最終用途産業におけるアルミナの利用が急増していることは、アルミニウム精製プロセスにおいて水酸化ナトリウムが不可欠な役割を担っていることから、水酸化ナトリウムの需要が拡大していることを裏付けています。

阻害要因 環境への影響

苛性ソーダは、他の化学物質との反応性が高く、湿性沈着しやすいため、大気にさらされると重大な危険をもたらします。空気中の水蒸気と反応し、腐食性のミストやエアロゾルを発生させます。濃縮されたエアロゾルは、シリカやアスベストのような有害物質を含むことがあり、上気道に深刻な炎症を引き起こし、暴露すると黒肺や珪肺のような病気につながる可能性があります。

非常に強い塩基である苛性ソーダは、水中に廃棄されると汚染物質となります。苛性ソーダの主な作用は水のpHを上げることです。海が塩基性になりすぎると、炭酸が発生します。炭酸はより多くの水素イオンを放出し、最終的に海を酸性にします。海洋酸性度の上昇は海洋生物に悪影響を及ぼし、例えばムール貝やアサリは殻が弱くなり、生存できなくなる可能性があります。炭酸カルシウムを骨格とするサンゴ礁もまた影響を受けます。サンゴは多くの海洋生物に餌と酸素を供給しているため、私たちの環境にとって不可欠です。サンゴ礁が死滅すれば、魚の個体数が大幅に減少し、生態系が広範囲にわたって破壊されることになります。

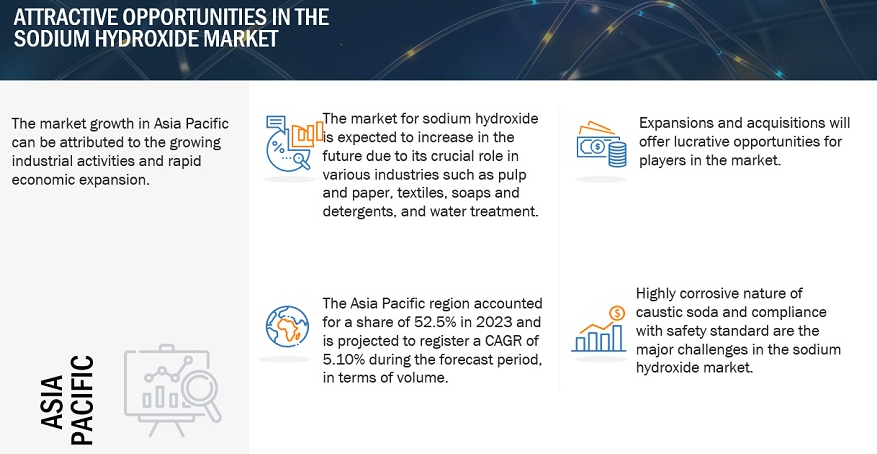

チャンス 新興国における工業化

中国、インド、タイ、インドネシア、韓国、台湾、ブラジル、アルゼンチン、メキシコなどの国々では、建築・建設、包装、消費財、運輸業界からの需要が増加しており、プラスチック、アルミニウム、その他これらの分野で使用される材料のニーズが高まっています。これらの新興国における工業化の進展は、今後5年間にわたり水酸化ナトリウムの需要を増大させると予想されます。世界の化学品市場は力強い成長を遂げており、予測期間中も同様の傾向を維持すると予想されます。世界中の顧客に様々な化学製品を製造・販売する企業として、世界の化学市場の良好な動向は、水酸化ナトリウム市場に有益な機会をもたらします。米国と欧州の化学産業は飽和状態にあり、その成長はGDPの変動に大きく影響されます。アジア太平洋、南米、中東・アフリカでは、急速な工業化、大規模な人口基盤、生活水準の向上による旺盛な需要、豊富な労働力が相まって、企業は地域の需要に対応するため、これらの地域に施設を設立しています。

課題 苛性ソーダの腐食性の高さと安全基準の遵守

固体苛性ソーダ(真珠またはフレーク)は、腐食性が高いことでも知られており、油脂などの有機物質と接触すると重大な危険をもたらします。この相互作用は、目や皮膚を含む、影響を受けた身体部位に深刻で、しばしば不可逆的な損傷をもたらす可能性があります。 水に溶解した場合、水酸化ナトリウムは、濃度によって腐食性や刺激性が異なる溶液を形成します。これらの溶液は、身体に接触すると即座に局所的な影響を及ぼすため、注意が必要です。さらに、水酸化ナトリウムの反応性は、周囲の湿気との相互作用にも及びます。この発熱反応は、近くの可燃性物質に引火する危険性があり、火災の危険を防止するために水酸化ナトリウムの取り扱いと保管に注意する必要性がさらに強調されています。

水酸化ナトリウム市場のエコシステム

水酸化ナトリウム市場では、50% w/w水溶液グレードが最も急速に成長すると予測されています。

水酸化ナトリウム50% w/w水溶液は、さまざまな産業で使用される重要な化学化合物です。その主な用途は、中和剤や化学反応剤としての役割にあります。この水溶液は、石鹸・洗剤、化学、石油化学、繊維、パルプ・製紙、金属、食品産業、医薬品製造などの産業で幅広く使用されています。

化学産業では、様々な化学プロセスや化学反応の基本的な成分として機能します。医薬品では、pH調整や特定の医薬品の合成に使用されます。繊維産業では、水酸化ナトリウム溶液はレーヨンのような合成繊維の製造に使用されます。さらに食品産業では、食品の製造やpH調整剤として使用されます。さらに、苛性ソーダはバイオエタノールやバイオディーゼルの製造工程でも重要な役割を果たしており、これらの工程で不可欠なメチル化ナトリウムの生成に使用されています。水酸化ナトリウムの幅広い用途と様々な産業における重要性を考慮すると、水酸化ナトリウムの50% w/w水溶液は、予測期間中、水酸化ナトリウムの最大かつ最も急成長しているセグメントと推定されます。

メンブレンセルプロセスは、予測期間中、水酸化ナトリウム市場で最も急成長するセグメントと予測されます。

予測期間中、膜セル法は水酸化ナトリウム市場を支配すると予測されています。メンブレンセル法で製造された水酸化ナトリウムは、一般にメンブレングレードと呼ばれ、レーヨン繊維製造以外の様々な用途に適していることが認知されつつあります。特筆すべきは、膜セル技術は隔膜セルや水銀セルプロセスと比較して環境フットプリントが比較的少ないことです。膜セル技術へのシフトは、より安全な原料の利用、電力使用量の削減、優れた品質の水酸化ナトリウムの生成などの要因によって推進されています。

水酸化ナトリウムの最大市場はアジア太平洋地域と推定されます。

アジア太平洋地域は水酸化ナトリウムの最大市場であり、急成長しています。アジア太平洋地域では、中国、インド、インドネシアが予測期間中に高い成長を遂げる見込みです。同地域の市場成長は、様々な用途からの需要増加、急速な工業化、政府支出の増加が牽引しています。さまざまな企業がこれらの新興市場に注目し、製造施設、流通センター、研究開発センターを設立して足跡を拡大しています。

水酸化ナトリウム市場のプレーヤー

水酸化ナトリウム市場の主要プレーヤーは、Tata Chemicals Ltd. (India), Olin Corporation (US), Westlake Corporation (US), Occidental Petroleum Corporation (US), Dow (US), Formosa Plastics Corporation (Taiwan), BASF SE (Germany), Xinjiang Zhongtai Chemical Co., Ltd (China), Nouryon (Netherlands), Grasim Industries Limited (India)などが水酸化ナトリウム市場の上位メーカーです。水酸化ナトリウム市場における地位を高めるために、これらの主要企業が採用した主な戦略には、事業拡大、M&A、新製品の発売、取引などがあります。特に、事業拡大と取引に重点を置いています。

1 はじめに (ページ – 22)

1.1 調査目的

1.2 市場の定義

1.3 対象市場

1.3.1 市場セグメンテーション

1.3.2 考慮年数

1.3.3 対象地域

1.3.4 含むものと含まないもの

1.3.5 通貨

1.3.6 単位

1.4 制限事項

1.5 利害関係者

1.6 変更点のまとめ

2 調査方法 (ページ – 27)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.2 市場規模の推定

2.3 データ三角測量

2.4 リサーチの前提

2.5 景気後退の影響

2.6 水酸化ナトリウム市場に関連するリスク

2.7 制限事項

2.8 成長率の仮定/成長予測

3 EXECUTIVE SUMMARY(ページ番号 – 35)

4 PREMIUM INSIGHTS(ページ番号 – 38)

4.1 水酸化ナトリウム市場におけるプレーヤーの重要な機会

4.2 水酸化ナトリウム市場:グレード別、国別、2023年

4.3 水酸化ナトリウム市場:グレード別

4.4 水酸化ナトリウム市場:製造プロセス別

4.5 水酸化ナトリウム市場:用途別

4.6 水酸化ナトリウム市場:主要国別

5 市場概観(ページ – 42)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 化学産業の着実な成長

5.2.1.2 紙・パルプ需要の増大

5.2.1.3 水質への関心の高まりと水処理規制の強化

5.2.2 阻害要因

5.2.2.1 健康と環境への悪影響

5.2.3 機会

5.2.3.1 新興国における工業化

5.2.3.2 電池製造における水酸化ナトリウムの需要増加

5.2.4 課題

5.2.4.1 腐食性の高い苛性ソーダと安全基準の遵守

6 業界動向 (ページ – 50)

6.1 顧客のビジネスに影響を与えるトレンドと混乱

6.2 価格分析

6.2.1 主要企業のグレード別平均販売価格動向

6.2.2 水酸化ナトリウムの地域別平均販売価格帯(2022~2029年

6.2.3 水酸化ナトリウムの平均販売価格動向(地域別

6.3 バリューチェーン分析

6.3.1 原料サプライヤー

6.3.2 メーカー

6.3.3 販売業者

6.3.4 エンドユーザー

6.4 エコシステム分析

6.5 技術分析

6.5.1 主要技術

6.5.1.1 水銀電池

6.5.1.2 ダイヤフラムセル

6.5.1.3 膜電池

6.5.1.4 ナトリウムイオン電池

6.5.2 補完技術

6.5.2.1 製薬産業での応用拡大

6.5.2.2 水素製造の補完

6.6 特許分析

6.6.1 導入

6.6.2 方法論

6.6.3 特許分析、2014-2023年

6.7 貿易分析

6.8 主要会議・イベント、2024-2025年

6.9 関税・規制情勢

6.9.1 関税

6.9.2 規制機関、政府機関、その他の組織

6.10 ポーターの5つの力分析

6.10.1 供給者の交渉力

6.10.2 買い手の交渉力

6.10.3 競争相手の強さ

6.10.4 新規参入の脅威

6.10.5 代替品の脅威

6.11 主要ステークホルダーと購買基準

6.11.1 購入プロセスにおける主要ステークホルダー

6.11.2 購入基準

6.12 ケーススタディ分析

6.12.1 ケーススタディ1:リバーロードステッドでの苛性ソーダ飛散に関わるケミカルタンカー事故

6.12.2 ケーススタディ2 シンテック(塩と苛性ソーダ)- ラリノイ州プラケミン

6.12.3 ケーススタディ3:新普化学有限公司(Sp Chemicals)のケーススタディ

6.12.4 ケーススタディ4:果実加工工場における水酸化ナトリウム(苛性ソーダ)の代替、太平洋岸北西部

6.13 マクロ経済分析

6.13.1 導入

6.13.2 GDPの動向と予測

6.13.3 建設業の対GDP比率(主要国別、2021年

6.13.4 世界のトップパルプ生産者ランキング

6.13.5 世界のトップ製紙メーカーランキング

6.13.6 アルミニウム生産上位地域

6.14 自動車産業の投資と資金調達シナリオ

7 水酸化ナトリウム市場:グレード別(ページ – 82)

7.1 導入

7.2 固体

7.2.1 繊維加工に広く使用

7.3 50%w/w溶液

7.3.1 多くの最終用途産業からの高い需要

7.4 その他のグレード

8 水酸化ナトリウム市場:製造工程別(ページ番号 – 86)

8.1 導入

8.2 ダイヤフラムセル

8.2.1 コスト効率の高いプロセス

8.3 膜セル

8.3.1 高品質の水酸化ナトリウムの生産

8.4 その他の製造プロセス

9 水酸化ナトリウム市場, 用途別 (ページ – 90)

9.1 導入

9.2 アルミナ

9.2.1 自動車産業におけるアルミナの使用増加

9.3 無機化学

9.3.1 建設および洗剤産業の成長

9.4 有機化学品

9.4.1 様々な有機化学製品の商業生産のための主要原料

9.5 食品

9.5.1 加工食品に対する食の嗜好の変化

9.6 パルプ・紙

9.6.1 包装分野でのパルプ・紙需要の増加

9.7 石鹸・洗剤

9.7.1 業務用・工業用洗浄用途の需要

9.8 繊維

9.8.1 アジア太平洋地域における繊維産業の成長

9.9 水処理

9.9.1 水ろ過への関心の高まり

9.10 バイオディーゼル

9.10.1 クリーンエネルギー需要の増加

9.11 その他

10 水酸化ナトリウム市場, 地域別 (ページ – 101)

10.1 はじめに

10.2 アジア太平洋

10.2.1 景気後退の影響

10.2.2 中国

10.2.2.1 アルミナ、紙パルプ、繊維用途での需要の高さ

10.2.3 日本

10.2.3.1 紙パルプ、水処理分野の成長

10.2.4 インド

10.2.4.1 製造業における直接投資の増加

10.2.5 インドネシア

10.2.5.1 紙・パルプ部門の成長

10.2.6 その他のアジア太平洋地域

10.3 ヨーロッパ

10.3.1 景気後退の影響

10.3.2 ドイツ

10.3.2.1 建設・化学セクターの良好な経済環境

10.3.3 フランス

10.3.3.1 様々な最終用途産業における苛性ソーダ需要の増加

10.3.4 イタリア

10.3.4.1 成長する化学産業での広範な使用

10.3.5 英国

10.3.5.1 建設・化学分野での着実な増加

10.3.6 スペイン

10.3.6.1 輸出基盤の拡大、都市化、高い可処分所得

10.3.7 その他のヨーロッパ

10.4 北米

10.4.1 景気後退の影響

10.4.2 米国

10.4.2.1 いくつかの産業用途からの需要の堅調な伸び

10.4.3 カナダ

10.4.3.1 水処理用途の増加

10.4.4 メキシコ

10.4.4.1 いくつかの最終用途産業における需要の増加

10.5 中東・アフリカ

10.5.1 景気後退の影響

10.5.2 GCC諸国

10.5.2.1 サウジアラビア

10.5.2.1.1 サウジ・ビジョン2030が市場牽引に極めて重要な役割を果たす

10.5.2.2 その他のGCC諸国

10.5.2.3 イラン

10.5.2.3.1 食品加工、バイオ燃料、繊維分野での用途拡大

10.5.3 中東・アフリカのその他の地域

10.6 南米

10.6.1 景気後退の影響

10.6.2 ブラジル

10.6.2.1 成長するパルプ・製紙セクターでの広範な使用

10.6.3 アルゼンチン

10.6.3.1 様々な産業における新たな投資機会

10.6.4 その他の南米諸国

11 競争の舞台(ページ – 189)

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利

11.3 市場シェア分析(2023年)

11.4 収益分析

11.5 企業評価と財務指標

11.6 ブランド/製品比較

11.7 企業評価マトリックス:主要プレーヤー(2023年

11.7.1 スター

11.7.2 新興リーダー

11.7.3 浸透型プレーヤー

11.7.4 参加企業

11.7.5 企業フットプリント

11.8 企業評価マトリクス:新興企業/SM(2023年

11.8.1 先進的企業

11.8.2 対応力のある企業

11.8.3 ダイナミックな企業

11.8.4 スタートアップ企業

11.8.5 競争ベンチマーク

11.9 競争シナリオ

11.9.1 製品の発売/開発

11.9.2 取引

11.9.3 拡張

11.9.4 その他の開発

12 企業プロフィール(ページ – 210)

12.1 主要企業