❖本調査資料に関するお問い合わせはこちら❖

脊椎インプラント・手術装置市場概要

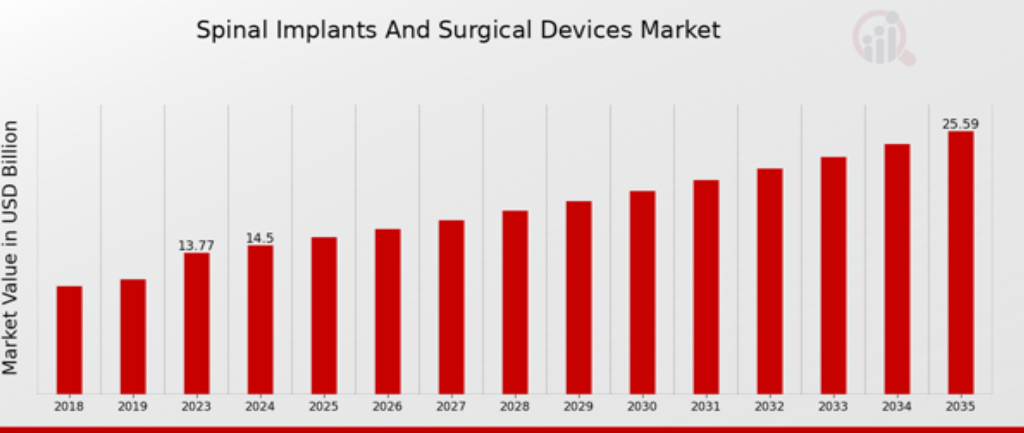

MRFRの分析によると、脊椎インプラント・手術装置市場規模は2023年に137.7億(USD Billion)と推定されました。

脊椎インプラント・手術装置市場産業は、2024年の145億ドル(USD Billion)から2035年には256億ドル(USD Billion)に成長する見込みです。脊椎インプラント・手術装置市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約5.3%になると予測されます。

脊椎インプラント・手術装置の主な市場動向

脊椎インプラント・手術装置の世界市場は、脊椎疾患の有病率の増加、人口の高齢化、技術の進歩など、いくつかの主要要因によって牽引されています。脊椎に関する問題に直面する人が増えるにつれ、効果的な治療オプションに対する需要が高まっています。世界中で脊椎手術の件数が増加しているため、手術結果を向上させ、患者の回復時間を改善できる革新的なインプラント・手術装置の必要性が高まっています。さらに、研究開発への継続的な投資により、脊髄手術用の新しい技術や材料が提供され、市場の成長をさらに後押ししています。この市場には、関係者が探索できる数多くの機会があります。

低侵襲手術手技の開発は、成長にとって大きな機会です。これらの方法は回復時間を短縮するだけでなく、関連する合併症も最小限に抑えることができるため、患者にとっても医療提供者にとっても魅力的です。さらに、新興市場への進出は、医療インフラが改善され、脊髄治療への需要が増加している企業に未開拓の可能性を提供します。技術系企業と医療機器企業の協力やパートナーシップは、脊椎インプラントや機器の有効性を高める技術革新にもつながります。最近の傾向として、個別化医療へのシフトと、脊髄手術におけるロボット工学や人工知能のような先端技術の統合が強調されています。

外科医は、手技の精度を向上させ、患者の予後を改善するために、これらの技術を採用するようになっています。さらに、患者教育や治療決定への関与が重視されるようになり、脊椎治療の提供方法が変化しています。脊椎の健康に対する意識が高まるにつれ、市場環境は進化し続け、脊椎インプラント・手術装置に携わる企業に課題と機会の両方をもたらしています。

脊椎インプラント・手術装置市場の促進要因

脊椎疾患の有病率の増加

脊椎インプラントおよび器具の業界は、人口動態5における脊椎疾患の悪化により著しい成長を遂げています。高齢者は、椎間板ヘルニア、脊柱管狭窄症、脊椎すべり症、その他の痛みを伴う疾患にかかりやすくなっています。このような状況は、脊椎インプラント・手術装置に対する需要の増大につながります。

このような傾向と連動して、高齢化人口の増加は障害の増加につながり、その結果、インプラントや装置の需要が増加するという好循環が生まれます。これは、2024年に145億ドルに急増すると予想される業界の評価額と一致しています。診断手技の向上により脊椎の問題を早期に発見できるようになり、その結果、根本的な問題を修正するための適切な外科手術の必要性も高まっています。また、これらの問題に対処する最も効率的な方法を模索する医療専門家の活動も活発化しており、脊椎器具・インプラント市場を発展させました。

脊椎の状態や適切な治療の必要性に関する知識が広まるにつれ、手術用インプラントのニーズが高まるのは確実です。さらに、これらの状態の結果としてこのような変化を経験できるという事実そのものが、さらなる探索的で技術的に進歩した手術装置マーケティングへの優先的な投資資金を促し、その結果、治療方法が最適化され、患者にとってより良い結果が得られるようになります。

手術装置の技術的進歩

脊椎インプラント・手術装置の技術的進歩は、世界の脊椎インプラント・手術装置市場産業の重要な推進力となっています。低侵襲手術技術、3Dプリンティング、ロボット工学などの革新は脊椎手術に革命をもたらしています。これらの技術は外科手術の精度と有効性を高めるだけでなく、患者の回復時間を短縮します。医療従事者がこのような高度な手術技術を採用するのに伴い、高度な脊椎インプラントに対する需要も増加しています。

新素材や新デザインの導入により、手術器具の性能が向上し、個々の患者のニーズに適応できるようになるため、採用率が高まると予想されます。このような革新的ソリューションが勢いを増すにつれ、市場は安定した成長を遂げるでしょう。

老年人口の増加

老年人口の増加は、脊椎インプラント・手術装置の世界市場産業におけるもう一つの顕著な成長促進要因です。世界中で高齢になる人が増えるにつれて、脊椎手術の需要が大幅に増加すると思われます。高齢者は脊椎の退行性疾患にかかりやすく、脊椎インプラント・手術装置の使用が必要となります。2035年までには、脊椎の問題で医療を必要とする高齢者がかなり多くなると予測されるため、医療システムはこの需要増に対応できるよう準備を進めています。

この人口統計学的傾向は、高齢者患者のニーズに特化した的を絞ったソリューションを開発し、より良い治療結果と生活の質の向上を保証する、市場関係者にとってまたとない機会を浮き彫りにしています。

脊椎インプラント・手術装置市場のセグメント別洞察

脊椎インプラント・手術装置市場の製品タイプ別洞察

脊椎インプラント・手術装置の世界市場は、脊椎疾患の治療において重要な役割を果たす複数の製品タイプで構成されています。2024年には、脊椎固定装置の市場規模は58億米ドルとなり、外科手術への広範な応用による市場での支配的地位を反映し、その重要性が高まることが予想されます。このセグメントは2035年までに105億ドルに成長すると予測されており、脊椎疾患の有病率の上昇と高齢化によって旺盛な需要があることを示しています。

2024年に30億米ドルと評価され、2035年には55億米ドルに達すると推定される脊椎生物学的製剤も、患者の予後を改善し、術後の治癒を促進する上で重要な役割を果たすため、牽引力を増しています。革新的な生物学的材料を含めることで、このセグメントの需要はさらに促進され、脊椎手術の重要な構成要素になると予想されます。頸椎デバイスは、2024年に25億米ドルで評価され、2035年には45億米ドルに増加すると予測されています。

一方、胸腰椎デバイスは、2024年に32億米ドルと評価され、2035年には51億米ドルに成長すると予測されています。このデータは、すべてのセグメントで明確な成長傾向を反映していますが、脊椎固定装置は、技術の進歩と世界的な脊椎手術件数の増加に牽引され、市場全体で過半数を占めていることが特筆されます。このような傾向は、医療提供者が手術結果と回復時間の改善を目指す中で、脊椎インプラント・手術装置の世界市場において研究開発への投資が拡大していることに注目されます。

全体として、この市場区分は脊椎医療領域における製品の多様性と重要性、および世界的に増加する脊椎関連の健康問題への対応へのそれぞれの貢献を示しています。

脊椎インプラント・手術装置市場の手術タイプ別洞察

脊椎インプラント・手術装置の世界市場は大きく成長する見込みで、2024年には145億米ドルの評価額に達する見込みです。様々な手術の種類の中でも、低侵襲手術は、回復時間の短縮や術後疼痛の軽減などの利点があるため、多くの患者や医療提供者に好まれる選択肢となっています。開腹手術は、複雑な脊椎手術において、包括的なアクセスと脊椎解剖の詳細な調査を提供する重要な技術であることに変わりはありません。従来の手術法は、大規模な介入が必要な場合に重要な位置を占め続けており、回復に時間がかかることが多いものの、重度の脊椎疾患には不可欠です。

脊椎インプラント・手術装置の世界市場セグメンテーションにおけるこうした様々な手術アプローチは、患者のニーズや技術の進歩による治療オプションの多様な嗜好を反映しています。この分野の成長は、医療費の増加、手術手技の進歩、高齢化人口の増加によってさらに促進されますが、一方で、高額な手術費用や潜在的な合併症などの課題も残っています。全体として、この市場のデータは、脊椎治療におけるさまざまな手術方法の重要性を強調する進化する傾向とともに、堅調な状況を示しています。

脊椎インプラント・手術装置市場のエンドユーザーに関する洞察

脊椎インプラント・手術装置の世界市場は、2024年の市場規模が145億米ドルと予測され、医療分野における重要性を実証しています。エンドユーザー部門は、病院、外来手術センター、専門クリニックを含むさまざまな環境を網羅し、極めて重要な役割を果たしています。病院は、その総合的な設備と複雑な処置に対応する能力により、市場を支配しています。病院は、熟練した労働力と技術を活用し、高度な脊椎手術や関連治療の主要拠点として機能しています。

外来手術センターもまた、効率性と費用対効果の高い外来サービスを提供し、患者と保険会社の両方にアピールするため、重要な役割を担っています。専門クリニックは特定の脊髄の問題に対応するため、的を絞った治療を管理し、患者の転帰を向上させる重要な役割を担っています。これらのエンドユーザー間の相互作用は、規制の複雑さや熟練した人材の必要性などの課題を提示する一方で、新技術の革新と採用を促進します。脊椎インプラント・手術装置の世界市場データに関する全体的な洞察は、手術装置への戦略的投資と進歩が医療サービスの向上を促進するダイナミックな状況を反映しています。

脊椎インプラント・手術装置市場の材料インサイト

脊椎インプラント・手術装置の世界市場、特に材料部門は成長軌道にあり、2024年には145億ドル規模になると予測されています。この市場区分には、チタン、ステンレス鋼、ポリエチレン、セラミックなど様々な材料が含まれ、それぞれが脊椎インプラント・手術装置の機能性と適応性において極めて重要な役割を果たしています。チタンは、その生体適合性と強度により、しばしば好んで使用され、荷重を支える脊椎器具の有力な選択肢となっています。ステンレス鋼は、競争力のあるコストで堅牢性を提供するため、様々な外科用途に広く使用されています。

ポリエチレンは耐摩耗性の表面を必要とするインプラントに不可欠であり、セラミックは低摩擦と最小限の摩耗を重視した代替材料を提供し、特定の脊椎手術に対応しています。この分野の材料需要は、技術の進歩、脊椎疾患の有病率の増加、および世界的な高齢化によって大きく牽引されています。市場動向は、患者の予後を向上させる材料の革新性に傾いており、脊椎インプラント・手術装置の世界市場における材料に関するデータのダイナミックな変化を示しています。

これらの材料のユニークな特性は、脊椎手術の全体的な効果と成功に大きく貢献し、業界におけるその重要性を強調していることに留意する必要があります。

脊椎インプラント・手術装置市場の地域別インサイト

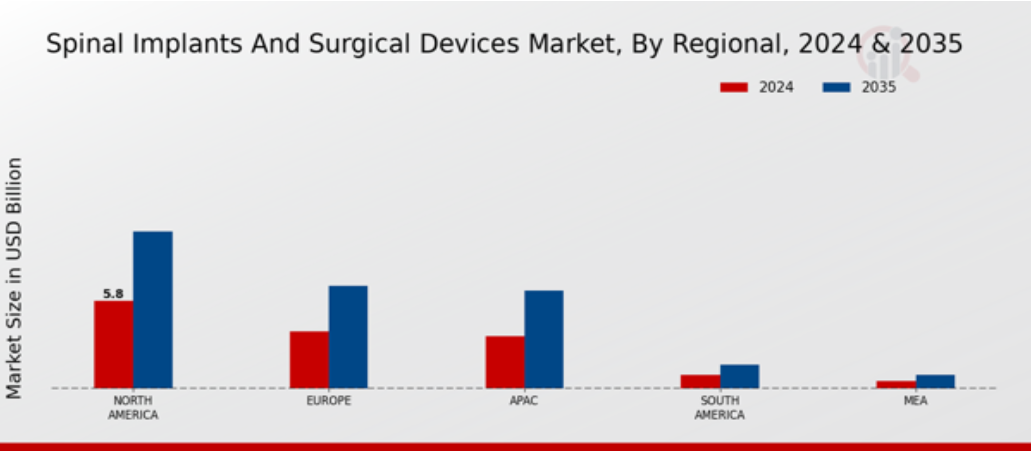

脊椎インプラント・手術装置の世界市場の収益は、様々な地域で多様な成長を示すと予想され、北米が市場を支配し、2024年には58億米ドルと評価され、2035年には104億米ドルに達すると予測されています。欧州は、2024年の評価額が38億ドルで、先進医療システムと外科手術の増加に牽引され、2035年までに68億ドルに成長する重要な市場です。APAC地域は、2024年の評価額が35億ドル、2035年には65億ドルに増加します。

一方、南米とMEAは市場規模が小さく、2024年の市場規模はそれぞれ0.9億ドル、0.5億ドルですが、2035年にはそれぞれ1.6億ドル、0.9億ドルに成長すると予測されています。これらの地域の成長が緩やかであることは、医療インフラと高度な手術技術へのアクセスにおける課題と機会の両方を示しています。全体として、脊椎インプラント・手術装置の世界市場は、市場ダイナミクスに影響を与える明確な経済・医療情勢を反映し、大きな地域差が見られます。

脊椎インプラント・手術装置市場の主要企業および競合洞察

脊椎インプラント・手術装置の世界市場は、技術の進歩、低侵襲手術に対する患者の需要の増加、脊椎疾患の発生率の増加を特徴とする急速に発展している分野です。この市場には、変性疾患から外傷性損傷まで、さまざまな脊椎疾患の治療を目的とした幅広い製品が含まれています。医療情勢が進化する中、この分野の企業はバイオメカニクス、材料科学、手術手技の専門知識を活用して競争力を高めています。さらに、競争環境は、イノベーションと患者転帰の改善を目指した研究開発の強化とともに、製品ポートフォリオを強化するための戦略的提携、合併、買収によって特徴付けられています。

RTI Surgical社は、脊椎インプラント・手術装置の世界市場における注目すべきプレーヤーです。同社は、多様な脊椎疾患のために設計されたインプラントや手術器具など、先進的な製品で知られています。RTI Surgicalの強みは、高品質な製造へのこだわりと、効果的な治療オプションを提供する生物学的製剤と合成樹脂の強固なポートフォリオにあります。低侵襲ソリューションに重点を置く同社の姿勢は、手術結果を向上させながら患者の回復時間を短縮することを目指す現在の業界動向に合致しています。RTI Surgicalは、戦略的パートナーシップと販売契約を成功裏に確立し、世界的なプレゼンスを拡大することで、さまざまな層で拡大する市場の需要に対応する能力を高めています。

メダクタも脊椎インプラント・手術装置の世界市場で重要な地位を占めており、脊椎手術ソリューションへの革新的なアプローチで際立っています。同社は、外科医と患者双方のニーズに応えるロッド、スクリュー、固定装置など、さまざまな先進的脊椎インプラントの提供を専門としています。メダクタの強みは、研究開発に重点を置いていることで、製品のイノベーションとカスタマイズに拍車をかけています。同社は教育プログラムに重点を置き、医療従事者が脊椎外科領域で手術手技を最適化し、患者ケアを改善できるようにすることで高い評価を得ています。包括的なポートフォリオと患者中心のソリューションへのコミットメントにより、メダクタは競争の激しいこの市場でニッチを切り開き続けています。

脊椎インプラント・手術装置市場における主要企業

- RTI Surgical

- Medacta

- Stryker

- Globus Medical

- Johnson and Johnson

- DePuy Synthes

- Orthofix

- Daiichi Sankyo

- SeaSpine

- Smith and Nephew

- K2M

- Zimmer Biomet

- NuVasive

- Aesculap

- Medtronic

脊椎インプラント・手術装置市場の産業動向

脊椎インプラント・手術装置の世界市場では、最近いくつかの重要な進展が見られました。Stryker社やMedtronic社などの企業は、患者の転帰を改善することを目的とした高度な脊椎技術とシステムで革新を続けています。RTI SurgicalやNuVasiveは、低侵襲手術機器に重点を置いて製品ポートフォリオを拡大しており、これが市場の成長を促進しています。この業界における最近の注目すべき合併には、ジョンソン・エンド・ジョンソンのデピュー・シンセが脊椎機器技術を専門とする新興企業を買収し、製品ラインナップを強化したことがあります。同様に、Globus Medicalも市場での地位を強化するために積極的に提携を進めています。ジンマー・バイオメットやスミス・アンド・ネフューなどの主要企業の市場評価は、研究開発への投資の増加や脊椎手術の需要の高まりが主な要因となって、プラスの傾向を示しています。さらに、Orthofix社やSeaSpine社などの企業は、高齢者人口の増加や脊椎疾患の有病率の増加に起因する成長を経験しています。このような急成長は、技術の進歩やロボット支援脊椎手術の導入によってさらに拍車がかかり、全体的に手術の精度と治療成績が向上しています。

脊椎インプラント・手術装置市場のセグメント別洞察

脊椎インプラント・手術装置市場の製品タイプ別展望

- 脊椎固定装置

- 脊椎生物製剤

- 頸椎デバイス

- 胸腰椎デバイス

脊椎インプラント・手術装置市場の手術タイプの展望

- 開腹手術

- 低侵襲手術

- 伝統的手術

脊椎インプラント・手術装置市場のエンドユーザー展望

- 病院

- 外来手術センター

- 専門クリニック

脊椎インプラント・手術装置市場の材料展望

- チタン

- ステンレス鋼

- ポリエチレン

- セラミック

脊椎インプラント・手術装置市場の地域別展望

- 北米

- ヨーロッパ

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. 脊椎インプラント・手術装置市場、製品種類別(10億米ドル)

6.1. 脊椎固定装置

6.2. 脊椎生物製剤

6.3. 頸椎デバイス

6.4. 胸腰椎デバイス

7. 脊椎インプラント・手術装置市場、手術種類別 (億米ドル)

7.1. 開腹手術

7.2. 低侵襲手術

7.3. 伝統的手術

8. 脊椎インプラント・手術装置市場:エンドユーザー別(10億米ドル)

8.1. 病院

8.2. 外来手術センター

8.3. 専門クリニック

9. 脊椎インプラント・手術装置市場、材料別(10億米ドル)

9.1. チタン

9.2. ステンレス鋼

9.3. ポリエチレン

9.4. セラミックス

10. 脊椎インプラント・手術装置市場、地域別 (10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 脊椎インプラント・手術装置市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 脊椎インプラント・手術装置市場における開発数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. RTIサージカル

12.1.1. 財務概要

12.1.2. 取扱製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. メダクタ

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. ストライカー

12.3.1. 財務概要

12.3.2. 取扱製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. グローバス・メディカル

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. ジョンソン・エンド・ジョンソン

12.5.1. 財務概要

12.5.2. 取扱製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. デピューシンセ

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. オルソフィックス

12.7.1. 財務概要

12.7.2. 取扱製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. 第一三共

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. シースパイン

12.9.1. 財務概要

12.9.2. 提供製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. スミス・アンド・ネフュー

12.10.1. 財務概要

12.10.2. 取扱製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. K2M

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. ジンマー・バイオメット

12.12.1. 財務概要

12.12.2. 取扱製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. ニューベイシブ

12.13.1. 財務概要

12.13.2. 提供製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. エースキュラップ

12.14.1. 財務概要

12.14.2. 取扱製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. メドトロニック

12.15.1. 財務概要

12.15.2. 提供製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連レポート

表

表1. 前提条件リスト

表2. 北米の脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年〜2035年 (億米ドル)

表3. 北米の脊椎インプラント・手術装置市場規模予測・予測、手術種類別、2019年~2035年 (億米ドル)

表4. 北米の脊椎インプラント・手術装置市場規模予測・予測、エンドユーザー別、2019年〜2035年 (億米ドル)

表5. 北米の脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (億米ドル)

表6. 北米の脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表7. 米国の脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年~2035年 (10億米ドル)

表8. 米国の脊椎インプラント・手術装置市場規模予測・予測、手術種類別、2019-2035年 (10億米ドル)

表9. 米国の脊椎インプラント・手術装置市場規模予測・予測、エンドユーザー別、2019年~2035年 (10億米ドル)

表10. 米国の脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (10億米ドル)

表11. 脊椎インプラント・手術装置の米国市場規模予測・予測、地域別、2019-2035年 (10億米ドル)

表12. カナダの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年~2035年 (10億米ドル)

表13. カナダの脊椎インプラント・手術装置市場規模予測・予測、手術種類別、2019年〜2035年 (10億米ドル)

表14. カナダの脊椎インプラント・手術装置市場規模予測・予測、エンドユーザー別、2019年~2035年 (10億米ドル)

表15. カナダの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (10億米ドル)

表16. カナダの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (10億米ドル)

表17. 欧州の脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年〜2035年 (10億米ドル)

表18. 欧州の脊椎インプラント・手術装置市場規模予測・予測、手術種類別、2019年〜2035年 (10億米ドル)

表 19. 欧州の脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年〜2035年 (億米ドル)

表20. 脊椎インプラント・手術装置のヨーロッパ市場規模予測・予測、材料別、2019年~2035年 (10億米ドル)

表21. 脊椎インプラント・手術装置のヨーロッパ市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表22. ドイツの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表23. ドイツ脊椎インプラント・手術装置市場規模予測・予測、手術種類別、2019年-2035年 (10億米ドル)

表24. ドイツの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表25. ドイツの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (10億米ドル)

表26. ドイツの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (億米ドル)

表27. イギリスの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表28. イギリスの脊椎インプラント・手術装置市場規模予測・予測、手術種類別、2019年-2035年 (10億米ドル)

表29. イギリスの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年-2035年 (10億米ドル)

表30. イギリスの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年-2035年 (10億米ドル)

表31. イギリスの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (10億米ドル)

表32. フランスの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表33. フランスの脊椎インプラント・手術装置市場規模予測:手術種類別、2019年-2035年 (億米ドル)

表34. フランスの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年-2035年 (億米ドル)

表35. フランスの脊椎インプラント・手術装置市場規模予測:材料別、2019年-2035年 (10億米ドル)

表36. フランスの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (億米ドル)

表37. ロシアの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表38. ロシア脊椎インプラント・手術装置市場規模予測・予測、手術種類別、2019年-2035年 (10億米ドル)

表39. ロシアの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年-2035年 (億米ドル)

表40. ロシアの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (10億米ドル)

表41. ロシアの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (10億米ドル)

表42. イタリアの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表43. イタリアの脊椎インプラント・手術装置市場規模予測:手術種類別、2019-2035年 (億米ドル)

表44. イタリアの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年-2035年 (億米ドル)

表45. イタリアの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年-2035年 (10億米ドル)

表46. イタリアの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (億米ドル)

表47. スペインの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表48. スペインの脊椎インプラント・手術装置市場規模予測・予測、手術種類別、2019年-2035年 (10億米ドル)

表49. スペインの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年-2035年 (億米ドル)

表50. スペインの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年-2035年 (10億米ドル)

表51. スペインの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (億米ドル)

表52. その他のヨーロッパの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表53. 欧州のその他の地域の脊椎インプラント・手術装置市場規模予測:手術種類別、2019年〜2035年 (10億米ドル)

表54. 欧州のその他の地域の脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年〜2035年 (10億米ドル)

表55. その他のヨーロッパの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年〜2035年 (10億米ドル)

表56. その他のヨーロッパの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年〜2035年 (億米ドル)

表57. APACの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年〜2035年 (10億米ドル)

表58. APACの脊椎インプラント・手術装置市場規模予測:手術種類別、2019年〜2035年(10億ドル)

表59. APACの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年〜2035年(10億米ドル)

表60. APACの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (億米ドル)

表61. APACの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表62. 中国脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (億米ドル)

表63. 中国の脊椎インプラント・手術装置市場規模予測・予測、手術種類別、2019年〜2035年 (億米ドル)

表64. 中国の脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年〜2035年(10億米ドル)

表65. 中国の脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (億米ドル)

表 66. 中国の脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表67. インドの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表68. インドの脊椎インプラント・手術装置市場規模予測:手術種類別、2019年-2035年(10億米ドル)

表69. インドの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年-2035年(10億米ドル)

表70. インドの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (億米ドル)

表71. インドの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表72. 日本の脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表73. 日本の脊椎インプラント・手術装置市場規模予測・予測、手術種類別、2019年〜2035年 (億米ドル)

表74. 日本の脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年〜2035年(10億米ドル)

表75. 日本の脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年〜2035年 (億米ドル)

表76. 日本の脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年〜2035年 (億米ドル)

表77. 韓国の脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表78. 韓国の脊椎インプラント・手術装置市場規模予測:手術種類別、2019-2035年 (億米ドル)

表79. 韓国の脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年~2035年 (億米ドル)

表80. 韓国の脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (億米ドル)

表81. 韓国の脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表82. マレーシアの脊椎インプラント・手術装置市場規模予測:製品種類別、2019-2035年 (10億米ドル)

表83. マレーシアの脊椎インプラント・手術装置市場規模予測:手術種類別、2019-2035年 (10億米ドル)

表84. マレーシアの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019-2035年 (10億米ドル)

表85. マレーシアの脊椎インプラント・手術装置市場規模予測:材料別、2019年~2035年 (億米ドル)

表86. マレーシアの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表87. タイの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表88. タイの脊椎インプラント・手術装置市場規模予測:手術種類別、2019-2035年 (億米ドル)

表89. タイの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年〜2035年 (億米ドル)

表90. タイの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年-2035年 (億米ドル)

表91. タイの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (億米ドル)

表92. インドネシアの脊椎インプラント・手術装置市場規模予測:製品種類別、2019-2035年 (億米ドル)

表93. インドネシアの脊椎インプラント・手術装置市場規模予測:手術種類別、2019-2035年 (億米ドル)

表94. インドネシアの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年〜2035年 (億米ドル)

表95. インドネシアの脊椎インプラント・手術装置市場規模予測:材料別、2019年~2035年 (億米ドル)

表96. インドネシアの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表97. その他のAPAC地域の脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年〜2035年 (10億米ドル)

表98. その他のAPAC地域の脊椎インプラント・手術装置市場規模予測:手術種類別、2019年〜2035年(10億米ドル)

表99. その他のAPAC地域の脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年〜2035年(10億米ドル)

表100. その他のAPAC地域の脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年〜2035年 (10億米ドル)

表101. その他のAPAC地域の脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年〜2035年 (億米ドル)

表102. 南米の脊椎インプラント・手術装置市場規模予測:製品種類別、2019年〜2035年 (億米ドル)

表103. 南米の脊椎インプラント・手術装置市場規模予測:手術種類別、2019年〜2035年(億米ドル)

表104. 南米の脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年〜2035年(億米ドル)

表105. 南米の脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年〜2035年 (億米ドル)

表106. 南米の脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年〜2035年 (億米ドル)

表107. ブラジルの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表108. ブラジルの脊椎インプラント・手術装置市場規模予測:手術種類別、2019-2035年 (10億米ドル)

表109. ブラジルの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年-2035年 (億米ドル)

表110. ブラジルの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (億米ドル)

表111. ブラジルの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (億米ドル)

表112. メキシコの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表113. メキシコの脊椎インプラント・手術装置市場規模予測:手術種類別、2019-2035年 (億米ドル)

表114. メキシコの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年-2035年 (億米ドル)

表115. メキシコの脊椎インプラント・手術装置市場規模予測:材料別、2019年-2035年 (億米ドル)

表116. メキシコの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (億米ドル)

表117. アルゼンチンの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年~2035年 (億米ドル)

表118. アルゼンチンの脊椎インプラント・手術装置市場規模予測:手術種類別、2019年-2035年(億ドル)

表119. アルゼンチンの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年~2035年 (億米ドル)

表120. アルゼンチンの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (億米ドル)

表121.アルゼンチンの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表122.南米のその他の地域の脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019-2035年 (億米ドル)

表123.南米のその他の地域の脊椎インプラント・手術装置市場規模予測:手術種類別、2019年〜2035年 (億米ドル)

表124.南米のその他の地域の脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019-2035年 (億米ドル)

表125.南米のその他の地域の脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年-2035年 (億米ドル)

表126.南米のその他の地域の脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (億米ドル)

表127.MEAの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (億米ドル)

表128.MEA脊椎インプラント・手術装置市場規模予測・予測、手術種類別、2019年-2035年 (億米ドル)

表129.MEA脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年-2035年 (億米ドル)

表130. MEAの脊椎インプラント・手術装置市場規模予測:材料別、2019年-2035年 (億米ドル)

表131.MEA脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (億米ドル)

表132. GCC諸国の脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019-2035年 (億米ドル)

表133. GCC諸国の脊椎インプラント・手術装置市場規模予測:手術種類別、2019-2035年 (億米ドル)

表134. GCC諸国の脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019-2035年 (億米ドル)

表135. GCC諸国の脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (億米ドル)

表136. GCC諸国の脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (億米ドル)

表137. 南アフリカ脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (億米ドル)

表138. 南アフリカの脊椎インプラント・手術装置市場規模予測:手術種類別、2019年-2035年 (億米ドル)

表139. 南アフリカの脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年-2035年 (億米ドル)

表140. 南アフリカの脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年~2035年 (億米ドル)

表 141. 南アフリカの脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表142. その他のMEAの脊椎インプラント・手術装置市場規模予測・予測、製品種類別、2019年-2035年 (10億米ドル)

表143. MEAのその他の地域の脊椎インプラント・手術装置市場規模予測:手術種類別、2019年-2035年 (億米ドル)

表144. MEAのその他の地域の脊椎インプラント・手術装置市場規模予測:エンドユーザー別、2019年-2035年 (億米ドル)

表145. MEAのその他の地域の脊椎インプラント・手術装置市場規模予測・予測、材料別、2019年-2035年 (10億米ドル)

表146. MEAのその他の地域の脊椎インプラント・手術装置市場規模予測・予測、地域別、2019年-2035年 (億米ドル)

表147. 製品発売/製品開発/承認

表148. 買収/提携

図表一覧

図1 市場概要

図2. 北米脊椎インプラント・手術装置市場分析

図3.米国の脊椎インプラント・手術装置の種類別市場分析

図4. 米国の脊椎インプラント・手術装置市場分析:手術の種類別

図5. 米国脊椎インプラント・手術装置市場分析:エンドユーザー別

図6. 米国の脊椎インプラント・手術装置市場分析:材料別

図7. 米国脊椎インプラント・手術装置市場分析:地域別

図8. カナダの脊椎インプラント・手術装置市場分析:製品種類別

図9. カナダの脊椎インプラント・手術装置市場分析:手術の種類別

図10. カナダの脊椎インプラント・手術装置市場:エンドユーザー別分析

図11. カナダの脊椎インプラント・手術装置市場分析:材料別

図12. カナダの脊椎インプラント・手術装置市場分析:地域別

図13 欧州の脊椎インプラント・手術装置市場分析

図14.ドイツ脊椎インプラント・手術装置市場分析:製品種類別

図15. ドイツの脊椎インプラント・手術装置市場分析:手術の種類別

図16. ドイツの脊椎インプラント・手術装置市場分析:エンドユーザー別

図17. ドイツの脊椎インプラント・手術装置市場分析:材料別

図18.ドイツの脊椎インプラント・手術装置市場分析:地域別

図19. 英国脊椎インプラント・手術装置市場分析:製品種類別

図20. 英国脊椎インプラント・手術装置市場分析:手術の種類別

図21. 英国脊椎インプラント・手術装置市場分析:エンドユーザー別

図22. 英国脊椎インプラント・手術装置市場分析:材料別

図23. 英国脊椎インプラント・手術装置市場分析:地域別

図24. フランスの脊椎インプラント・手術装置市場分析:製品種類別

図25. フランスの脊椎インプラント・手術装置市場分析:手術の種類別

図26. フランスの脊椎インプラント・手術装置市場分析:エンドユーザー別

図27. フランスの脊椎インプラント・手術装置市場分析:材料別

図28. フランスの脊椎インプラント・手術装置市場分析:地域別

図29.ロシア脊椎インプラント・手術装置市場分析:製品種類別

図30.ロシア脊椎インプラント・手術装置市場分析:手術の種類別

図31.ロシア脊椎インプラント・手術装置市場分析:エンドユーザー別

図32. ロシアの脊椎インプラント・手術装置市場の材料別分析

図33. ロシアの脊椎インプラント・手術装置市場の地域別分析

図34. イタリアの脊椎インプラント・手術装置市場の種類別分析

図35. イタリアの脊椎インプラント・手術装置市場の種類別分析

図36. イタリアの脊椎インプラント・手術装置市場の分析:エンドユーザー別

図37. 脊椎インプラント・手術装置のイタリア市場:材料別分析

図38. イタリアの脊椎インプラント・手術装置市場の地域別分析

図39. 脊椎インプラント・手術装置のスペイン市場:製品種類別分析

図40. 脊椎インプラント・手術装置のスペイン市場:手術種類別分析

図41. 脊椎インプラント・手術装置のスペイン市場分析:エンドユーザー別

図42. 脊椎インプラント・手術装置のスペイン市場:材料別分析

図43. 脊椎インプラント・手術装置のスペイン市場分析:地域別

図44. その他のヨーロッパの脊椎インプラント・手術装置市場:製品種類別分析

図45. その他のヨーロッパの脊椎インプラント・手術装置市場:手術種類別分析

図46. 欧州のその他の地域の脊椎インプラント・手術装置市場:エンドユーザー別分析

図47. その他の地域の脊椎インプラント・手術装置市場:材料別分析

図48.その他のヨーロッパの脊椎インプラント・手術装置市場分析:地域別

図 49. APAC 脊椎インプラント・手術装置市場分析

図50. 中国脊椎インプラント・手術装置市場分析:製品種類別

図51. 中国脊椎インプラント・手術装置市場分析:手術タイプ別

図52. 中国脊椎インプラント・手術装置市場分析:エンドユーザー別

図53. 中国脊椎インプラント・手術装置市場分析:材料別

図54.中国の脊椎インプラント・手術装置市場分析:地域別

図55. インドの脊椎インプラント・手術装置市場:製品種類別分析

図56. 脊椎インプラント・手術装置のインド市場分析:手術種類別

図57. 脊椎インプラント・手術装置のインド市場分析:エンドユーザー別

図58.脊椎インプラント・手術装置のインド市場分析:材料別

図59.脊椎インプラント・手術装置のインド市場分析:地域別

図60. 日本の脊椎インプラント・手術装置市場の種類別分析

図61. 脊椎インプラント・手術装置の日本市場分析:手術種類別

図62. 脊椎インプラント・手術装置の日本市場:エンドユーザー別分析

図63.脊椎インプラント・手術装置の日本市場:材料別分析

図64. 脊椎インプラント・手術装置の日本市場分析:地域別

図65. 韓国脊椎インプラント・手術装置市場:製品種類別分析

図66. 韓国の脊椎インプラント・手術装置市場の種類別分析

図 67. 韓国脊椎インプラント・手術装置市場分析:エンドユーザー別

図 68. 韓国の脊椎インプラント・手術装置市場の分析:材料別

図 69. 韓国の脊椎インプラント・手術装置市場の地域別分析

図 70. マレーシアの脊椎インプラント・手術装置市場の種類別分析

図 71. マレーシアの脊椎インプラント・手術装置市場:手術種類別分析

図72. マレーシアの脊椎インプラント・手術装置市場:エンドユーザー別分析

図73. マレーシアの脊椎インプラント・手術装置市場の分析:材料別

図74.マレーシア脊椎インプラント・手術装置市場の地域別分析

図75. タイの脊椎インプラント・手術装置市場の種類別分析

図76. タイの脊椎インプラント・手術装置市場:手術種類別分析

図77. タイの脊椎インプラント・手術装置市場の分析:エンドユーザー別

図78. タイの脊椎インプラント・手術装置市場の分析:材料別

図79. タイの脊椎インプラント・手術装置市場の地域別分析

図80. インドネシアの脊椎インプラント・手術装置市場:製品種類別分析

図81. インドネシアの脊椎インプラント・手術装置市場:手術種類別分析

図82. インドネシアの脊椎インプラント・手術装置市場:エンドユーザー別分析

図83. インドネシアの脊椎インプラント・手術装置市場の分析:材料別

図84. インドネシアの脊椎インプラント・手術装置市場:地域別分析

図85. アジア太平洋地域のその他の地域の脊椎インプラント・手術装置市場:製品種類別分析

図86. アパックその他の地域の脊椎インプラント・手術装置市場:手術種類別分析

図87. アパックのその他の地域の脊椎インプラント・手術装置市場:エンドユーザー別分析

図88. アパックのその他の地域の脊椎インプラント・手術装置市場:材料別分析

図89. アパックのその他の地域の脊椎インプラント・手術装置市場:地域別分析

図90. 南米の脊椎インプラント・手術装置市場分析

図91. ブラジルの脊椎インプラント・手術装置市場の種類別分析

図92. ブラジルの脊椎インプラント・手術装置市場の分析:手術種類別

図93. ブラジルの脊椎インプラント・手術装置市場:エンドユーザー別分析

図94. ブラジルの脊椎インプラント・手術装置市場の分析:材料別

図95. ブラジルの脊椎インプラント・手術装置市場:地域別分析

図96. メキシコの脊椎インプラント・手術装置市場:製品種類別分析

図97. メキシコの脊椎インプラント・手術装置市場:手術種類別分析

図98. メキシコの脊椎インプラント・手術装置市場:エンドユーザー別分析

図99. メキシコの脊椎インプラント・手術装置市場の分析:材料別

図100. メキシコの脊椎インプラント・手術装置市場:地域別分析

図101. アルゼンチンの脊椎インプラント・手術装置市場:製品種類別分析

図102. アルゼンチンの脊椎インプラント・手術装置市場:手術種類別分析

図103. アルゼンチンの脊椎インプラント・手術装置市場:エンドユーザー別分析

図104. アルゼンチンの脊椎インプラント・手術装置市場:材料別分析

図105. アルゼンチンの脊椎インプラント・手術装置市場:地域別分析

図106. 南米のその他の地域の脊椎インプラント・手術装置市場:製品種類別分析

図107. 南米のその他の地域の脊椎インプラント・手術装置市場:手術種類別分析

図108. 南米のその他の地域の脊椎インプラント・手術装置市場:エンドユーザー別分析

図109. 南米のその他の地域の脊椎インプラント・手術装置市場の分析:材料別

図110. 南米のその他の地域の脊椎インプラント・手術装置市場分析:地域別

図111. メアの脊椎インプラント・手術装置市場分析

図112. モロッコの脊椎インプラント・手術装置市場の分析:製品種類別

図113. モロッコの脊椎インプラント・手術装置市場:手術種類別分析

図114. モロッコ諸国の脊椎インプラント・手術装置市場:エンドユーザー別分析

図115. モロッコ諸国の脊椎インプラント・手術装置市場:材料別分析

図116. モロッコの脊椎インプラント・手術装置市場:地域別分析

図117. 南アフリカの脊椎インプラント・手術装置市場の分析:製品種類別

図118. 南アフリカの脊椎インプラント・手術装置市場:手術種類別分析

図119. 南アフリカの脊椎インプラント・手術装置市場:エンドユーザー別分析

図120. 南アフリカの脊椎インプラント・手術装置市場:材料別分析

図121. 南アフリカの脊椎インプラント・手術装置市場:地域別分析

図122. その他の地域の脊椎インプラント・手術装置市場:製品種類別分析

図123. その他の地域の脊椎インプラント・手術装置市場:手術種類別分析

図124. その他の地域の脊椎インプラント・手術装置市場:エンドユーザー別分析

図125. その他の地域の脊椎インプラント・手術装置市場:材料別分析

図126. その他の地域の脊椎インプラント・手術装置市場:地域別分析

図127. 脊椎インプラント・手術装置市場の主要購買基準

図128. MRFRの調査プロセス

図129. 脊椎インプラント・手術装置市場のドライブ分析

図130. ドライバーインパクト分析:脊椎インプラント・手術装置市場

図131. 阻害要因影響分析:脊椎インプラント・手術装置市場

図132. 供給/バリューチェーン:脊椎インプラント・手術装置市場

図133. 脊椎インプラント・手術装置市場、製品種類別、2024年(シェア)

図134. 脊椎インプラント・手術装置市場、製品種類別、2019~2035年(10億米ドル)

図135. 脊椎インプラント・手術装置市場、手術種類別、2024年(シェア)

図136. 脊椎インプラント・手術装置市場、手術種類別、2019~2035年(億米ドル)

図137. 脊椎インプラント・手術装置市場、エンドユーザー別、2024年(シェア)

図138. 脊椎インプラント・手術装置市場、エンドユーザー別、2019~2035年(億米ドル)

図139. 脊椎インプラント・手術装置市場、材料別、2024年(シェア)

図140. 脊椎インプラント・手術装置市場、材料別、2019~2035年(10億米ドル)

図141. 脊椎インプラント・手術装置市場、地域別、2024年(シェア)

図142. 脊椎インプラント・手術装置市場、地域別、2019~2035年(億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖