❖本調査資料に関するお問い合わせはこちら❖

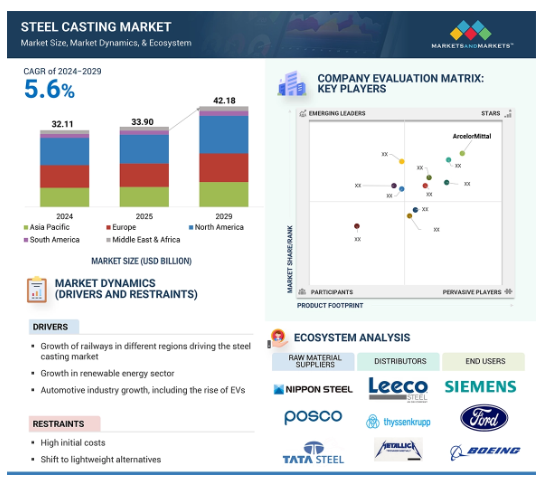

鋳鋼とは、溶けた鋼を鋳型に流し込み、正確に設計された形状で、高い強度、靭性、耐摩耗性を持つ部品を得ることです。このような鋳物は、その顕著な強度と過酷な条件下での耐久性により、自動車、建設、航空宇宙、エネルギー、および機械産業で広く適用されています。世界の鉄鋼鋳物市場は、予測期間中、CAGR 5.6%で、2025年の339億米ドルから2029年までに421億8000万米ドルに成長すると予測されています。鉄鋼鋳物には、砂型鋳造、インベストメント鋳造、ダイカスト鋳造などのプロセスによる炭素鋼鋳造、低合金鋼鋳造、高合金鋼鋳造などが含まれます。発電、鉄道・運輸、建設機械、鉱業分野でのこれらの製品に対する需要の高まりが、市場成長の原動力となっています。

鋳鋼市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、工業化、インフラ開発への投資の増加、予測期間中の再生可能エネルギー部門の急増に起因しています。

再生可能エネルギー、鉄道・輸送、鉱業、建設機械などの用途に不可欠なため、鋳鋼の需要は増加すると予測されます。

最新技術の採用、研究開発業務の増加、先端技術の使用は、市場プレーヤーに有利な機会を提供すると予想される要因です。

アジア太平洋地域の鋳鋼市場は、2029年までに126億7,000万米ドル規模になると予想され、予測期間中の年平均成長率は5.5%です。

スチール鋳造市場の成長は、様々な産業で耐久性のある高強度部品へのニーズが高まっていることが背景にあります。

世界の鋳鋼市場のダイナミクス

原動力:再生可能エネルギー分野の成長

再生可能エネルギーセクターの成長は鋳鋼市場の成長に大きく貢献しています。IEA 2023 Renewable Reportsによると、風力、太陽光、水力などの再生可能エネルギーが最も重要かつ急速に成長しており、特にソーラーパネル支持構造物やタービンフレームなどの製造に高性能鋼が必要とされています。世界中の政府がよりクリーンなエネルギー源を追求するにつれ、再生可能エネルギー・プロジェクトの需要が高まり、そのようなエネルギー・システムに求められる強度、耐久性、過酷な条件への耐性から、鋳鋼品の需要も増加しています。このように、再生可能エネルギー技術の将来的な発展は、主に再生可能エネルギーの発電と建設における鋳鋼品の重要性によって、鋳鋼事業の長期的な市場成長を意味します。再生可能エネルギー部門は今後も成長し続ける可能性が高いため、鋳物需要への貢献は今後数年間で莫大なものになるでしょう。

制約:高い初期コスト

鉄鋼鋳物市場における主な制約のひとつは、鉄鋼鋳物設備の生産と設置にかかる初期コストが非常に高いことです。鋳鋼品の生産には、機械、技術、熟練労働力へのかなりの資本投資が必要です。この初期コストの高さは、新規参入企業や、事業拡大を目指す既存メーカーにとっても大きな障壁となります。金銭的な意味でのコストとは、必要な特定の設備に関するものです。例えば、金型、炉、そして割高な価格を要求する生産者からの高品質の原材料を必要とする高次鋳造技術は、高コスト生産の付加的要因の一部です。従って、この業界からの高コスト生産は、鉄鋼鋳造を利用するこれらの業界、特に建設用の自動車や航空宇宙産業の商品価格を高騰させ、このような価格競争の中で戦い抜くのは困難です。

原材料コストの変動は、設備のメンテナンスやアップグレード費用と相まって、懐への圧力をさらに増大させます。従って、鋳鋼市場の産業上の課題は、特に新興市場やセクターが資金繰りに苦労しているような脆弱な経済の中で、収益性を確保しながら技術開発の必要性と費用対効果のバランスを取ることです。このようなコスト関連の課題は、特に、より手ごろな代替品を求める産業において、鋳鋼ソリューションの採用を遅らせる可能性があります。

可能性:鋳鋼技術の進歩

金属鋳造の新技術は、鉄鋼鋳造市場に素晴らしい成長機会をもたらします。3Dプリンティングや高度な金型材料など、新しい鋳造技術が重視されるようになり、生産技術から鋳鋼の様相が変わりつつあります。例えば、3Dプリンティングは、精度を高め、リードタイムを短縮し、生産プロセスの効率を確保しながら、鋳物の複雑で高解像度の鋳型を生成することができます。このような開発は、材料の無駄を省くだけでなく、より高い精度と迅速な鋳造プロセスにより、一般的な生産コストを削減します。さらに、高度な合金とモールドコーティングの開発により、航空宇宙、自動車、エネルギーなど、より要求の厳しい用途向けの鋳鋼の性能と寿命が向上します。例えば、ロボット工学や人工知能によって鋳造プロセスの自動化が進めば、より速い生産サイクルと安価な労働力で一貫した製造が可能になります。また、鋳造設備に搭載されたスマートテクノロジーは、あらゆる業界基準を満たす品質管理のためのリアルタイム追跡を可能にします。このような技術の進歩により、製造業者はより高品質でコスト効率が高く、環境的に持続可能な鋳鋼品を製造できるようになります。このような技術がさらに進歩すれば、生産能力を高め、複雑で高性能な部品に対する需要の増加に対応することで、鋳鋼市場の成長をさらに促進することになるでしょう。

課題 サプライチェーンの混乱

しかし、サプライチェーンの混乱は、特に生産スケジュールやコスト、さらには市場の全般的な安定を乱す要因となるため、鋳鋼市場に大きな課題をもたらします。ほとんどの鋳鋼メーカーにとって、生産は合金鋼などの原材料や、グローバルサプライヤーから調達するその他の必須部品の円滑な入手に大きく依存しています。しかし、地政学的な不安定さは、自然災害や貿易制限、輸送遅延などの他の混乱と並んで、サプライチェーンに混乱を引き起こすのは当然で、欠品、価格高騰、生産のリードタイム延長につながる可能性があります。このような問題は、注文の滞留や顧客の需要を満たす能力の低下など、製造に大きな時間遅れをもたらす可能性があります。サプライチェーンが不安定なため原材料価格も不安定で、鋳鋼品の総コストが上昇します。これにより、市場での収益性と競争力が損なわれます。例えば、COVID-19の大流行はグローバル・サプライ・チェーンの脆弱性を露呈し、鋳鋼を含むほとんどの産業で大規模な供給不足と遅延をもたらしました。メーカーが重要な原材料への安定的かつ安価なアクセスを確保できないため、生産スケジュールが予定通りに維持できず、納品が遅れる可能性があります。また、不確実性は新技術やインフラへの投資を制限し、業界の成長の可能性を制限します。このようなサプライチェーンの課題を克服するためには、より高い柔軟性、リスク管理戦略の改善、混乱の影響を軽減するための供給源の多様化が必要です。

世界の鋳鋼市場エコシステム分析

鋳鋼市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。原材料サプライヤーは、製造プロセスで使用される主要なインプットを提供します。製造業者は洗練された鋳造ソリューションを提供します。流通業者は、製品が最終消費者に届くまでのサプライチェーンを支援します。一流のプレーヤー/エンドユーザーは、特定のニーズを達成するために鋼鋳造市場のソリューション/製品を使用します。

予測期間中、炭素鋼鋳造が最大の市場シェアを占める見込み

炭素鋼鋳造は予測期間を通じて鉄鋼鋳造市場を支配すると予想されます。炭素鋼は、様々な産業で広く使用されており、汎用性と相まって、手頃なコストで高い強度と耐久性を必要とする自動車、建設、機械製造産業の重要な部品を製造するための優れた材料となっています。また、高い応力に耐え、溶接性や機械加工性にも優れているため、高い需要があります。炭素鋼鋳物は、特定の性能ニーズに合わせてカスタマイズすることもできます。そのため、エンジンブロック、ギア、産業機械の部品など、さまざまな用途に適しています。特に自動車産業は、軽量で高強度な自動車部品の需要が増加しているため、炭素鋼鋳物の最大の原動力の1つとなっています。建設業界も炭素鋼鋳物を好んで使用し、梁、柱、フレームなどの構造部品を製造しています。しかし、コスト削減と品質の絶え間ない追求により、入手しやすく、安価で、厳しい基準内で業界標準を提供できる炭素鋼が際立っています。炭素鋼鋳造の長期的な需要は、確立された能力とともに、この材料が予測期間まで鋳鋼市場で優位性を保つことを保証します。

砂型鋳造セグメントが予測期間中最大の市場シェアを維持

砂型鋳造は、安価で汎用性が高く、大型で複雑な部品を作ることができるため、将来的には鋳鋼市場をリードすると予想されています。砂型鋳造は最も古くから使われている鋳造方法の一つで、最も広く利用されています。砂と結合材を混ぜて鋳型を作ります。その後、溶けた金属をこの型の中に充填し、必要な物の形状にします。このプロセスは、特にいくつかの理由で使用されています。例えば、鋼のような金属の合金の異なるタイプになると柔軟性があり、小さな複雑なものから大きな頑丈なものまで、異なるサイズの部品を製造することができます。砂型鋳造のもう一つの利点は、鋳型の設計や大量注文部品の生産に柔軟性があることです。これらの部品への絶え間ないニーズとともに、プロセスが技術的に改善され、廃棄物の発生を減らし、リードタイムを短縮しながら、より高い精度を実現できるようになったという事実が、砂型鋳造が支配的な部分を維持し続ける可能性が高いでしょう。産業界は、手頃な価格でありながら良質なソリューションを必要としているため、砂型鋳造は、幅広い用途で信頼性が高く、費用対効果の高い鋳造品を確保できる実績があることから、今後も最有力候補であり続けるでしょう。

予測期間中、溶剤ベースの鋳鋼が最も需要が高いと予想

鉄鋼鋳造市場では、予測期間中、溶剤ベースの鉄鋼鋳造が最も高い需要を維持する見込みです。溶剤ベースの鋳造は一般的に、高品質の表面仕上げと厳しい公差が要求される、航空宇宙、自動車、エネルギー集約型産業などの要求の厳しい用途に最も有利です。特に航空宇宙産業では、タービンブレードやエンジン部品などの重要な部品が製造されるため、溶剤系鋳鋼を使用する部品には、最小限の欠陥と卓越した構造的完全性が求められます。第二に、自動車業界では軽量で高性能な材料への継続的な移行が溶剤系鋳造を促進しています。適切な強度対重量比を持つ高度な形状は、溶剤系鋳造プロセスからさらに製造することができます。溶剤ベースの鋳造は、表面品質などの高度な特性を持ち、鋳造における所望の精度とともに、下流工程の要件を最小限に抑えることができるため、厳しい業界標準の達成を望む製造業者の間で人気があります。製品性能の向上と運用コストの削減に対する産業界の需要の高まりが、溶剤ベースのスチール鋳造の主な推進要因となっています。予測期間中、鉄鋼鋳造市場の主要セグメントとなることが予想されます。

アジア太平洋地域が予測期間中に最速の市場成長を記録

急速な工業化、インフラ整備、主要エンドユーザー産業からの需要増加の結果、アジア太平洋地域は予測期間中、鉄鋼鋳造市場において最も急速な市場成長が見込まれています。中国、インド、日本、韓国などの国々は、製造業や建設部門で大きな成長を遂げており、それが直接鋳鋼品の需要を促進しています。世界最大の鉄鋼生産国であり消費国でもある中国では、鉄鋼の鋳造が爆発的に増加しています。もう1つの主要な隣国であるインドでは、自動車産業と機械製造産業の両方の需要が高まっているため、この分野での用途に大きな余地があります。アジア太平洋地域は、技術の進歩への投資とともに製造能力を誇っているため、ハブであり続けるでしょう。市場の成長見通しは、「メイク・イン・インディア」構想や中国の「一帯一路」構想など、産業の成長とインフラ整備を支援する政府のイニシアチブによってさらに強化されます。エネルギー、特に日本や韓国のような国々における再生可能エネルギー・プロジェクトの重視も、タービンやその他の装置用の特殊鋳鋼の需要を増加させています。これらの国々が経済成長を促進し、産業基盤を拡大するにつれて、アジア太平洋地域は、予測期間内に世界中の他の地域を上回る鋼鋳物市場の急成長を目撃する可能性があります。

鋳鋼市場の最新動向

2025年1月、GF Casting Solutions社は、大型構造部品の需要増加に対応するため、2026年までに中国、欧州、米国にまたがるメガ鋳造機のグローバルネットワークを設立します。このネットワークは、製品とプロセス開発、試験と検証における同社の専門知識に支えられ、カスタマイズされた最先端のソリューションを世界中の顧客に提供することを目的としています。

2024年11月、GFキャスティング・ソリューションズは、中国自動車市場で注目すべき新しいプレーヤーであるAITOのメーカー、SERES主催のイベントで革新的な製品を発表しました。GF は、軽量化を図り、新エネルギー車の航続距離と性能を向上させるために設計された最先端の軽量化ソリューションを発表しました。

2024年3月、Nucor Corporationはメルセデス・ベンツとの間で、アラバマ州タスカルーサの製造工場で生産されるモデル向けにEconiq™-RE鋼を供給する契約を締結したと発表しました。Econiq™は、世界の鉄鋼業界における低エミッション炭素材料の認定をリードしてきました。

2023年10月、Nucor Corporationは、同社のリサイクル子会社であるRiver Metals Recycling(RMR)が、シンシナティに拠点を置くGarden Street Iron & Metalの全資産(フィーダー1基とシュレッダーヤード1基を含む)を買収したことを発表しました。この買収によりRMRのリサイクル施設数は19に増加。

アルセロール・ミッタルは2022年7月、R340クレー ンレール用鋼種を発表。新鋼種R340は、硬度と機械的特性が向上しています。

2022年12月、アルセロール・ミッタルは、オランダを拠点とする最先端の鉄スクラップリサイクル事業であるリワルド・リサイクリング(以下「リワルド」)の買収を発表。

主要市場プレーヤー

鋳鋼市場の主要プレーヤー

ArcelorMittal (Luxembourg)

Doosan Corporation (South Korea)

Kobe Steel, Ltd., (Japan)

Nucor Corporation (US)

Isgec Heavy Engineering Ltd. (India)

Georg Fischer Ltd. (Switzerland)

The Japan Steel Works, Ltd. (Japan)

Nelcast Limited (India)

Ferralloy, Inc. (US)

POSCO (South Korea)

Waupaca foundry, Inc. (US)

Hitachi Power Solutions Co., Ltd. (Japan)

Peekay Steel Castings (India)

Liaoning Borui Machinery Co., Ltd. (China)

Dandong Fuding Engineering Machinery Co., Ltd. (China)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

阻害要因

機会

課題

業界動向

134

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析

平均販売価格動向(地域別

主要企業の平均販売価格動向(製品種類別

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 技術分析

主要技術

補完技術

6.6 特許分析

アプローチ

文書の種類別

管轄分析

トップ出願人

6.7 貿易分析

6.8 2024-2025年の主要会議とイベント

6.9 規制情勢

規制機関、政府機関、その他の組織

6.10 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

6.11 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.12 ケーススタディ分析

6.13 マクロ経済分析

6.14 投資と資金調達のシナリオ

6.15 資金調達(用途別

鋳鋼市場:種類別2029年までの予測(金額・数量)

168

7.1 導入

7.2 縫製オープンマウス

7.3 ピンチボトム開口部

7.4 貼り付けバルブ

7.5 貼り付け開放口

7.6 フラットボトム

鋳鋼厚さ別市場:2029年までの予測(金額・数量)

185

8.1 はじめに

8.2 1 PLY

8.3 2 PLY

8.4 3 PLY

8.5 OVER 3 PLY

鋳鋼市場:材料別2029年までの予測(金額・数量)

199

9.1 はじめに

9.2 茶色クラフト紙

9.3 白クラフト紙

鋳鋼市場:最終用途別-2029年までの予測(金額・数量)

211

10.1 はじめに

10.2 フードサービス

10.3 小売

10.4 電子商取引

10.5 産業用

10.6 その他

鋳鋼市場:地域別-2029年までの予測(金額・数量)

239

11.1 はじめに

11.2 北米

米国

カナダ

メキシコ

11.3 アジア太平洋

中国

インド

日本

韓国

その他のアジア太平洋地域

11.4 ヨーロッパ

ドイツ

フランス

イタリア

英国

スペイン

ロシア

その他のヨーロッパ

11.5 南米

ブラジル

アルゼンチン

その他の南米諸国

11.6 中東・アフリカ

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

南アフリカ

その他の中東・アフリカ

競争環境

245

12.1 主要プレーヤーの戦略/勝利への権利

12.2 市場シェア分析(2023年)

市場ランキング

12.3 収益分析(2019-2023年)

12.4 企業評価と財務指標

12.5 ブランド/製品比較

12.6 企業評価マトリックス:主要企業(2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– アプリケーション別フットプリント

– 製品種類別フットプリント

12.7 企業評価マトリクス:新興企業/中小企業、2023年

先進企業

対応型企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競合ベンチマーキング

12.8 競争シナリオとトレンド

製品発売

販売

事業拡大

その他

企業プロフィール