❖本調査資料に関するお問い合わせはこちら❖

鋼鉄鋳造市場規模 2024年~2028年

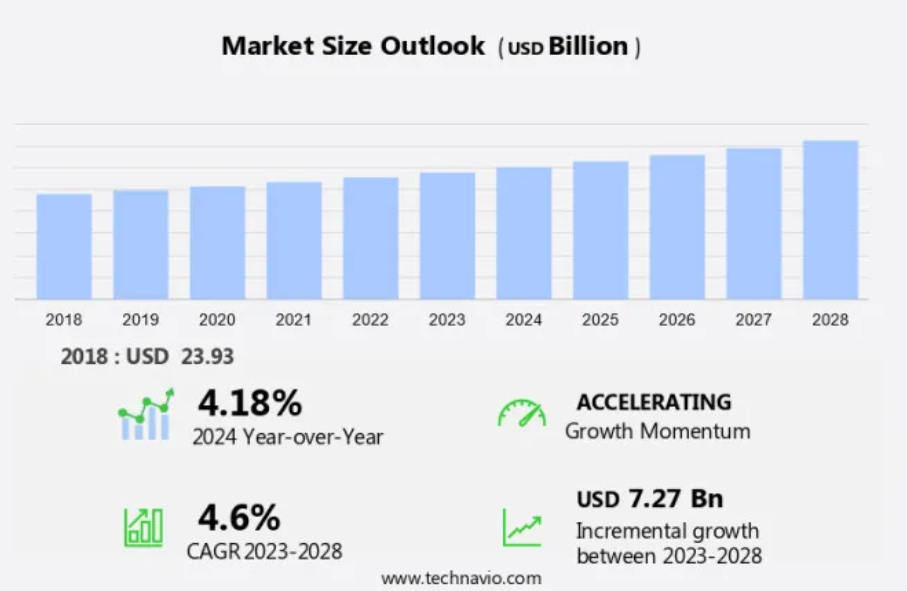

鋼鉄鋳造市場規模は、2023年から2028年の間にCAGR 4.6%で72.7億米ドル増加すると予測されています。

鋳鋼は、溶融鋼を砂型やセラミック型に流し込んでさまざまな部品を製造する重要な製造プロセスです。このプロセスは、自動車、鉱業、石油・ガス、建設など、数多くの産業にとって不可欠です。

建設プロジェクトの増加、自動車技術に対する需要の高まり、鋳鋼の耐久性や強度といった固有の利点により、市場は成長しています。

これらの要因が市場拡大を推進しており、さまざまな産業分野においてアルミニウムと並んで鋳鋼の重要性が強調されています。産業分野では堅牢で高性能な部品が求められており、精密で信頼性の高い鋼鉄部品を製造するための先進的な鋳鋼技術の採用が増加しています。

鋳鋼市場分析

鋳鋼市場はどのように区分されているか?

鋳鋼市場の調査および成長に関するレポートでは、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における以下のセグメントの歴史的データを含む包括的なデータ(地域別セグメント分析)を提供しています。

用途別展望

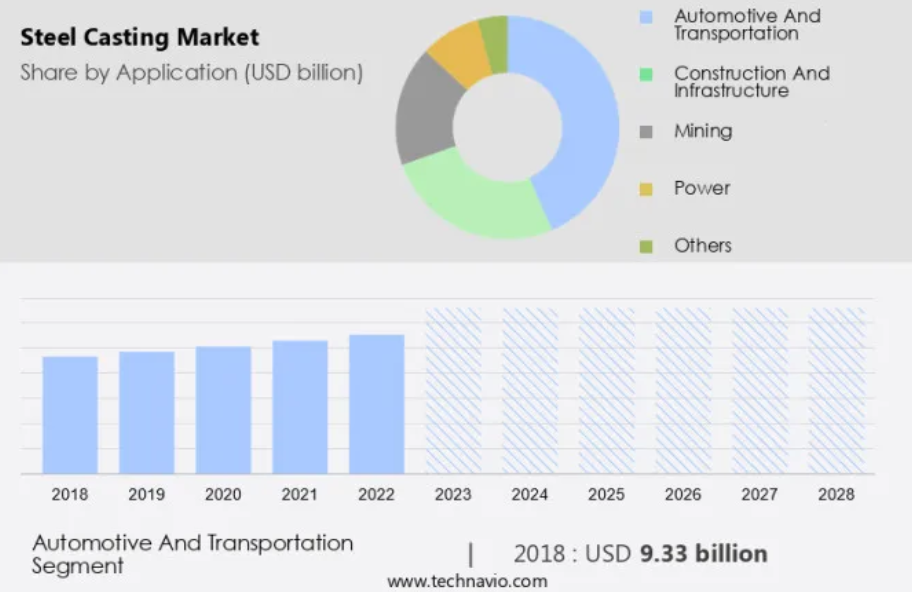

自動車および輸送

建設およびインフラ

採掘

電力

その他

製品別展望

砂

投資

ダイ

遠心

地域別予測

北米

米国

カナダ

欧州

英国

ドイツ

フランス

欧州のその他地域

アジア太平洋

中国

インド

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

南米

チリ

アルゼンチン

ブラジル

用途別

自動車および輸送セグメントは、予測期間中に著しい成長が見込まれています。特に、鋳鋼は、さまざまなドラム、フライホイール、エンジンケーシング、ギアユニット、サスペンションシステム、ステアリングギア、パイプ継手、自動車排気システム、その他の製造において主導的な役割を果たしています。

自動車および輸送セグメントが市場を支配し、2018年には93億3000万米ドルに達しました。自動車業界の世界的な車両生産台数は増加しており、予測期間における鋳鋼の需要を牽引しています。ドイツ、韓国、日本、インド、中国などの主要な自動車メーカーは、業界の生産に大きく貢献しており、主要な生産拠点となっています。したがって、予測期間中の自動車生産台数の増加に伴い、需要も伸びると予想されます。

地域別

APACは、予測期間中の世界市場の成長に46%貢献すると推定されています。Technavioのアナリストは、予測期間中の鋳鋼市場の成長とトレンドを形成する地域ごとのトレンドと推進要因について詳しく説明しています。

中国、インド、日本、オーストラリアを含むアジア太平洋地域(APAC)の市場は、数量ベースで最大の市場シェアを占めています。この地域の成長は、広大な消費者基盤、原材料への容易なアクセス、そして低労働コストに起因しています。市場は、自動車、鉱業、建設、農業などの産業における鋼鉄製の用途によって牽引されています。

自動車産業では、ドラム、エンジンケース、ギア、排気システムなどのさまざまな部品の製造に使用されています。平均販売価格は、材料の種類や部品によって異なります。市場の成長は、加工材料の需要と生産工程における鋳造設備の役割を考慮したトップダウン・アプローチにより予測されます。

成長を形作る鋳鋼市場のダイナミクスとは?

この市場には、砂型鋳造やダイカストなど、さまざまな工程による金属部品の生産が含まれます。需要を牽引する主要産業には、自動車産業や電気通信産業などがあります。

特に排出規制などの規制が市場動向に影響を与えています。アルミ鋳造やダクタイル鋳鉄などによる軽量車両は、車体やシャーシの重量が軽減されることから人気が高まっています。鋳鉄やねずみ鋳鉄などのリサイクル可能な素材も、資本集約型のこの産業で利用されています。

電気自動車やハイブリッド車のOEM(オリジナル・イクイップメント・メーカー)も市場の成長に貢献しています。 また、建築・建設業界や、交通、水道、エネルギー網などのインフラプロジェクトも大きく貢献しています。 アルミニウム合金などの軽量素材の使用は、自動車生産による二酸化炭素排出量の削減に重点的に取り組む欧州連合(EU)の政策を受けて増加しています。 パワートレインや代替製造プロセスも、金属鋳造業界における成長分野です。

主な市場推進要因

建設活動の活発化が、鋼鉄鋳造市場の成長を特に牽引しています。この市場は、特に自動車産業をはじめとするさまざまな分野での広範な用途により、著しい成長を遂げています。この分野では、鋼鉄鋳造品は車両生産用の金型や砂型を製造するために使用されています。軽量化車両への傾向が高まるにつれ、ねずみ鋳鉄やダクタイル鋳鉄などのアルミニウム鋳物の需要も増加しています。 また、通信業界では、パワートレインやその他の工業製品にアルミニウムやステンレス鋼の部品として鋳鋼を利用しています。 排出ガス規制などの規制により、自動車生産ではアルミニウム合金などの軽量鋳造材料の採用が進んでいます。

しかし、排気ガス規制や軽量化車両に関する規制により、アルミニウム鋳造の増加や、鋳鉄(ねずみ鋳鉄)、アルミニウム、ステンレス鋼、マグネシウムなどのリサイクル可能な素材の利用が増加しています。 通信業界や、インフラプロジェクト、輸送、給水、エネルギーネットワークなどの産業製品も、市場の成長に貢献しています。

金属鋳造業界では、車体やシャーシの重量を減らすために、アルミニウム合金などの軽量鋳造材料に重点が置かれています。欧州、アジア、その他の地域では、数千単位での地域別生産数と普及率に差があります。世界鋳造協会は業界規制を監督し、代替製造プロセスの進歩を促進しています。自動車の種類と地域別の生産レベルは、金属鋳造市場の構造を形作る要因であり続けています。

主な市場動向

ダイカスト工程における自動化の導入は、鋼鋳造市場の成長に影響を与える大きな傾向です。 金属鋳造市場は、特に自動車や電気通信などの分野において、過去20年間で著しい成長を遂げています。 自動車分野では、軽量化車両へのシフトにより、アルミニウム鋳造、リサイクル可能な素材、アルミニウムのような軽量鋳造素材の需要が高まっています。

特に製造業において、この市場は過去20年間で著しい成長を遂げています。 産業用ロボットは、コンピュータ数値制御ツールと組み合わせて、ダイカストや製品除去のための鋳造工程でますます使用されるようになっています。 自動車産業では、鋳鉄、ねずみ鋳鉄、アルミニウム、ステンレス鋼などの材料から作られた鋳造部品は、車両生産に不可欠です。 軽量化車両や排出基準に関する規制は、自動車産業におけるアルミニウム合金などの軽量鋳造材料の使用を促進しています。

さらに、通信業界でも、インフラプロジェクト、輸送、水道、エネルギーネットワークの部品に金属鋳造が利用されています。資本集約型のこの業界では、熟練労働者と世界鋳造協会などの組織が定める規制の順守が求められます。 ダクタイル鋳鉄、マグネシウム、その他の素材も、さまざまな業界で使用されています。

市場は、空港の建設や拡張を含むインフラプロジェクトへの投資増加の恩恵を受けています。空港施設では、構造の完全性と運用効率を確保するために、耐久性と高強度を持つ鋼鉄部品が不可欠です。 鋳造の地域別生産数と普及率は、ヨーロッパ、アジア太平洋地域、その他の地域で数千単位に達しています。 自動車の種類の多様化と代替製造プロセスが、引き続き業界を形成しています。

主な市場の課題

鋳造業界に関連する環境への懸念は、鋼鉄鋳造市場の成長を妨げる大きな課題となっています。 この市場は、ダイカスト、アルミ鋳造、砂型鋳造などのプロセスを利用する自動車や電気通信などの産業を網羅しています。 環境保護庁(EPA)が定める規制を含め、各種の規制が業務に大きな影響を与えています。 自動車業界では、軽量化や排ガス規制により、アルミニウムやアルミニウム、ダクタイル鋳鉄、マグネシウムなどのリサイクル可能な鋳造材料の使用が促進されています。

さらに、鋳造業界は資本集約型で労働集約型であり、主要な企業は世界鋳造協会(World Foundry Organization)の会員企業です。欧州連合(EU)およびその他の地域では、自動車生産、工業製品、建築・建設、インフラプロジェクト、輸送、水道、エネルギーネットワークにおける鋳造品の生産数や普及率はさまざまです。

産業および規制当局が鉄鋼生産プロセスの二酸化炭素排出量を削減するためのより持続可能な慣行や技術革新を推進する中、市場は二酸化炭素排出量の削減を迫られています。 鋳鉄、ねずみ鋳鉄、ステンレス鋼は一般的な材料ですが、軽量素材やボディおよびシャーシの軽量化によりアルミニウムの使用量は増加しています。 パワートレインや代替製造プロセスも重要な要素です。 数千単位の市場動向を理解するには、地域レベルの生産数と普及率が重要となります。

顧客の概観

鋳鋼市場調査レポートには、市場調査の採用ライフサイクルと成長が含まれ、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の採用率に焦点を当てています。 さらに、鋳鋼市場予測レポートには、企業の成長戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

顧客の概観

鋳鋼市場の主要企業は?

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

また、この調査レポートには、市場の競合状況の詳細な分析と、以下の15社の市場企業に関する情報も含まれています。

ArcelorMittal SA

Columbia Steel-Casting Co Inc.

Dandong Fuding Engineering Co. Ltd.

Doosan Corp.

Ferralloy Inc.

Fortune Foundries Pvt. Ltd.

Fundiciones Del Estanda SA

Goodwin PLC

Harrison SteelCastings Co.

Hitachi Ltd.

Hyundai Motor Co.

Isgec Heavy Engineering Ltd.

Kobe Steel Ltd.

Maynard Steel-Casting Co.

Milwaukee PrecisionCasting Inc.

Nucor Corp.

Peekay Steel-Castings Pvt. Ltd.

SIGMA Engineered Solutions

Stainless Foundry and Engineering Inc.

The Japan Steel Works Ltd.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、業界特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類します。

技術革新が市場成長の原動力となるか?

鋳鋼市場は、溶融鋼を鋳型に流し込む工程による鋳鋼の生産を特徴とする、世界的な製造業における重要なセグメントです。

このセクターは、アルミニウム産業や自動車産業などの主要な消費者を有し、非常に重要な位置を占めています。自動車産業では、エンジンブロック、シリンダーヘッド、トランスミッションケースなどのさまざまな部品に鋳鋼が使用されています。このプロセスには、材料の無駄を減らし、寸法精度を向上させ、機械的特性を強化するなどの利点があります。 市場の成長は、特に自動車および発電部門といった最終用途産業からの需要の増加によって牽引されています。 3D プリンティングや投資鋳造といった先進技術が市場を変革し、新たな機会をもたらしています。

鋳造業界の生産能力は大きく、多数の企業が市場に参入しています。この業界の価値に影響を与える主な要因としては、原材料価格、技術進歩、地域ごとの需要パターンなどが挙げられます。

業界レポートによると、鉄鋼鋳造市場は今後数年間、さまざまな業界での需要の高まりにより、着実な成長が見込まれています。特に自動車業界では、中級および高級セグメントの車両のボディ構造関連部品の製造に使用される鉄鋳物への需要が大幅に増加しています。

米国エネルギー省と米国環境保護庁(EPA)による加工素材の利用促進と地域レベルでの浸透に向けた取り組みは、市場拡大にさらに拍車をかけています。各部品の平均重量や生産量(千トン単位)などの主要指標は、鋳鋼市場の動向に大きな影響を与えます。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 用途による市場細分化の図表

- エグゼクティブサマリー – 製品による市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(10億ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(10億ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界鋳鋼市場 2018年~2022年

- 歴史的市場規模 – 世界鋳鋼市場 2018年~2022年(十億ドル)のデータ表

- 4.2 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年(10億ドル)

- 4.3 製品セグメント分析 2018年~2022年

- 歴史的市場規模 – 製品セグメント 2018年~2022年(10億ドル)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($十億)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($十億)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 売り手の交渉力

- 売り手の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – 2023年と2028年のファイブフォース分析

6 用途別市場区分

- 6.1 市場区分

- アプリケーション別市場シェア 2023年~2028年(%)

- アプリケーション別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 アプリケーション別比較

- アプリケーション別比較グラフ

- アプリケーション別比較データ表

- 6.3 自動車および輸送 – 市場規模および予測 2023年~2028年

- 自動車・運輸 – 市場規模・予測 2023年~2028年(十億ドル)

- 自動車・運輸 – 市場規模・予測 2023年~2028年(十億ドル)に関するデータ表

- 自動車・運輸 – 前年比成長率 2023年~2028年(%)

- 自動車・運輸 – 前年比成長率 2023年~2028年(%)に関するデータ表

- 6.4 建設およびインフラ – 市場規模および予測 2023年~2028年

- 建設およびインフラに関する図表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 建設およびインフラに関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 建設およびインフラに関する図表 – 前年比成長率 2023年~2028年(%)

- データ 建設およびインフラ – 前年比成長率 2023年~2028年(%)

- 6.5 鉱業 – 市場規模および予測 2023年~2028年

- 鉱業に関する図表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 鉱業に関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 鉱業に関するグラフ – 2023年から2028年までの前年比成長率(%)

- 鉱業に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 6.6 電力 – 市場規模および予測 2023年から2028年

- 電力に関するグラフ – 市場規模および予測 2023年から2028年(10億米ドル)

- 表 電力 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 電力 – 前年比成長率 2023年~2028年 (%)

- データテーブル 電力 – 前年比成長率 2023年~2028年 (%)

- 6.7 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年 ($十億)

- その他 – 市場規模および予測 2023年~2028年 ($十億)に関するデータ表

- その他 – 前年比成長率 2023年~2028年 (%)

- その他 – 前年比成長率 2023年~2028年 (%)に関するデータ表

- 6.8 用途別市場機会

- 用途別市場機会(10億ドル)

- 用途別市場機会(10億ドル)に関するデータ表

7 製品別市場区分

- 7.1 市場区分

- 製品別市場シェア 2023年~2028年(%)に関する図表

- 製品別市場シェア 2023年~2028年(%)に関するデータ表

- 7.2 製品別比較

- 製品別比較に関する図表

- 製品別比較に関するデータ表

- 7.3 砂型鋳造 – 市場規模・予測 2023年~2028年

- 砂型鋳造 – 市場規模・予測 2023年~2028年(10億ドル)に関する図表

- 砂型鋳造 – 市場規模・予測 2023年~2028年(10億ドル)に関するデータテーブル

- 砂型鋳造 – 2023年から2028年の前年比成長率(%)

- 砂型鋳造に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.4 投資鋳造 – 市場規模および予測 2023年から2028年

- 投資鋳造に関する図表 – 市場規模および予測 2023年から2028年(10億ドル単位)

- 表 投資鋳造 – 市場規模・予測 2023年~2028年 ($十億)

- グラフ 投資鋳造 – 前年比成長率 2023年~2028年 (%)

- データ表 投資鋳造 – 前年比成長率 2023年~2028年 (%)

- 7.5 ダイカスト – 市場規模・予測 2023年~2028年

- ダイカスト – 市場規模・予測 2023年~2028年 ($ billion)

- ダイカストに関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- ダイカストに関する図表 – 前年比成長率 2023年~2028年 (%)

- ダイカストに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.6 遠心鋳造 – 市場規模・予測 2023年~2028年

- 遠心鋳造 – 市場規模・予測 2023年~2028年(10億ドル)に関する図表

- 遠心鋳造 – 市場規模・予測 2023年~2028年(10億ドル)に関するデータテーブル

- 遠心鋳造 – 前年比成長率 2023年~2028年(%)に関する図表

- データ表 遠心鋳造 – 2023年から2028年の前年比成長率(%)

- 7.7 製品別市場機会

- 製品別市場機会(10億ドル)

- データ表 製品別市場機会(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェア 2023年~2028年(%)

- 地域別市場シェア 2023年~2028年(%)に関するデータ表

- 9.2 地域比較

- 地域比較に関する図表

- 地域比較に関するデータ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- APAC – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- 表 APAC – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ APAC – 前年比成長率 2023年~2028年 (%)

- データテーブル APAC – 前年比成長率 2023年~2028年 (%)

- 9.4 北米 – 市場規模・予測 2023年~2028年

- 北米 – 市場規模・予測 2023年~2028年 ($ billion)

- 北米に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 北米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.5 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- ヨーロッパに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表:ヨーロッパ – 前年比成長率 2023年~2028年(%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- チャート:中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- データ表:中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカのデータテーブル – 前年比成長率 2023年~2028年(%)

- 9.7 南米 – 市場規模および予測 2023年~2028年

- 南米の市場規模および予測 2023年~2028年(10億ドル)

- 表 南米 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 南米 – 前年比成長率 2023年~2028年 (%)

- データ表 南米 – 前年比成長率 2023年~2028年 (%)

- 9.8 中国 – 市場規模・予測 2023年~2028年

- 中国 – 市場規模および予測 2023年~2028年 ($ billion)

- 中国に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 中国に関する図表 – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.9 ドイツ – 市場規模および予測 2023年~2028年

- ドイツに関する図表 – 市場規模および予測 2023年~2028年 ($ billion)

- ドイツに関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- ドイツに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表:ドイツ – 前年比成長率 2023年~2028年(%)

- 9.10 日本 – 市場規模および予測 2023年~2028年

- グラフ:日本 – 市場規模および予測 2023年~2028年(10億米ドル)

- データ表:日本 – 市場規模および予測 2023年~2028年(10億米ドル)

- 日本 – 2023年から2028年の前年比成長率(%)

- 日本 – 2023年から2028年の前年比成長率(%)

- 9.11 カナダ – 市場規模および予測 2023年から2028年

- カナダ – 市場規模および予測 2023年から2028年(10億ドル)

- データ表 カナダ – 市場規模・予測 2023年~2028年 ($十億)

- グラフ カナダ – 前年比成長 2023年~2028年 (%)

- データ表 カナダ – 前年比成長 2023年~2028年 (%)

- 9.12 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模および予測 2023年~2028年(10億米ドル)

- 米国に関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 米国に関する図表 – 前年比成長率 2023年~2028年(%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.13 地域別の市場機会

- 地域別市場機会(10億ドル)

- 地域別市場機会(10億ドル)に関するデータ表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクがビジネスに与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリクス

ArcelorMittal SA, Columbia Steel Casting Co Inc., Dandong Fuding Engineering Co. Ltd., Doosan Corp., Ferralloy Inc., Fortune Foundries Pvt. Ltd., Fundiciones Del Estanda SA, Goodwin PLC, Harrison Steel Castings Co., Hitachi Ltd., Hyundai Motor Co., Isgec Heavy Engineering Ltd., Kobe Steel Ltd., Maynard Steel Casting Co., Milwaukee Precision Casting Inc., Nucor Corp., Peekay Steel Castings Pvt. Ltd., SIGMA Engineered Solutions, Stainless Foundry and Engineering Inc., and The Japan Steel Works Ltd.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧