❖本調査資料に関するお問い合わせはこちら❖

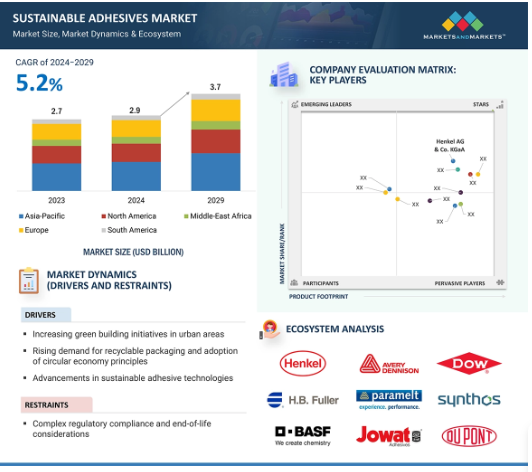

サスティナブル接着剤市場は、2024年の29億米ドルから年平均成長率5.2%で、2029年までに37億米ドルに達すると予測されています。持続可能な接着剤の市場需要の主な要因は、消費者市場の拡大、政府の厳しい義務、企業の持続可能性への取り組みにあります。今日の消費者は環境に対する意識が高く、そのため、毒性の少ない、無公害、生分解性、再生可能な接着剤を求めています。また、揮発性有機化合物や有害物質の制限に関する政府規制も、産業界をグリーン化へと駆り立てる重要な要因のひとつです。さらに、企業によるCSRへのコミットメントの高まりや持続可能性の目標設定も、持続可能な接着剤の開発と使用を後押ししています。接着剤技術の革新は、性能と汎用性の向上により、持続可能な製品の市場成長をさらに促進します。再利用とリサイクルの必要性を強調する循環型経済への関心の高まりは、様々なプロセスにおけるこれらの持続可能な接着剤の使用を推進しています。規制の枠組みによってさらに下支えされたこれらのドライバーのそれぞれが、持続可能な接着剤市場を後押ししています。

サスティナブル接着剤市場における魅力的な機会

アジア太平洋地域:

アジア太平洋地域の市場成長は、研究開発への投資の増加、技術革新の促進、地域および世界の持続可能性基準を満たす高度な環境配慮型接着剤技術の開発に起因しています。

アジア太平洋地域は、産業の急速な成長、厳しい環境規制、環境配慮型製品に対する消費者の需要の増加により、持続可能な接着剤市場をリードしています。

持続可能な接着剤市場のエネルギー効率に対する需要の増加とともに、持続可能な実践に対するさまざまな政府の取り組み

世界の持続可能な接着剤市場は、2029年までに37億米ドル規模になると予測され、予測期間中のCAGRは5.2%で成長する見込みです。

持続可能な接着剤市場に新たな収益ポケットを創出する新興の最終用途産業における需要の高まり

サスティナブル接着剤の世界市場ダイナミクス

原動力:都市化とインフラ整備、グリーンビルディングへの取り組み

サスティナブル接着剤市場の主な原動力は、都市化、インフラ整備、グリーンビルディング活動などです。新しい団地が形成されるにつれて、人口が内陸部から町へと移動するため、建設資材の利用が急速に増加しています。このような建設活動の成長により、環境基準を満たし、都市開発のエコロジカル・フットプリントを削減するために、環境配慮型接着剤の利用が求められています。さらに、道路、橋、公共施設の面で進行中のインフラストラクチャはまた、長続きすることで、可能な限り強力な結合を保証するために耐久性を提供する持続可能な接着剤を求めています。さらに、グリーンビルディングの取り組みは、効率性、持続可能性、環境への全体的な影響などの問題に敏感な建設関連作業を促進し、この需要を促進するのに役立ちます。ほとんどの場合、持続可能な接着剤は、多くの場合、重要なコンポーネントで、より健康的な室内環境と全体的な建物の持続可能性をもたらす材料の使用を必要とします。したがって、政府や組織によるグリーンビルディング認証や規格の拡大し続ける共同化と相まって、市場の政策として、これらの環境目標を満たす接着剤の需要が増加します。

制約: 複雑な規制コンプライアンスと使用済み製品への配慮

複雑な規制遵守と使用期限に関する考慮は、持続可能な接着剤市場に大きな制約をもたらします。この複雑に入り組んだ迷路のような地域の環境規制と基準をうまく切り抜けるために、メーカーが行わなければならない知的投資とインフラ投資は、圧倒的なものになる可能性があります。VOC、有害物質、廃棄物管理に関する厳格なガイドラインを遵守するには、研究、開発、試験に莫大な投資を必要とするため、特に中小企業にとってはコスト負担が大きくなります。このことは、使用済み製品への配慮を念頭に、さらに混乱した状況を作り出しています。持続可能な接着剤は、リサイクルや廃棄のプロセスを最適化するように処方されなければなりません。このような要件を考えると、性能と費用対効果の基準を満たす接着剤を調合することは非常に困難です。接着剤の廃棄やリサイクル方法に関して標準化されたプロトコルがない場合、矛盾や非効率が生じる可能性があります。このような規制や使用済み製品の複雑さが、市場の成長スピードをさらに低下させ、関連コストやメーカーの業務負担を増大させているのです。

可能性:新興の最終用途産業における需要の拡大

新興の最終用途産業におけるサスティナブル接着剤の用途拡大が、市場成長のチャンスを広げています。再生可能エネルギー、エレクトロニクス、ヘルスケア産業で持続可能な接着剤の採用が拡大しているのは、環境性能の特性が強化されたためです。例えば、再生可能エネルギーでは、持続可能な接着剤がソーラーパネルや風力タービンの部品を接着し、グリーンエネルギーを可能にし、カーボンフットプリントを削減します。また、電子産業では、製品のライフサイクル管理を改善することで、より安全でクリーン、かつ環境に優しい製造プロセスを実現するため、サステイナブル接着剤の使用に向けた準備が整いつつあります。ヘルスケア分野における厳しい安全衛生規制は、医療機器や関連パッケージング向けの無害で生体適合性の高い接着剤への需要と相まって、主要な促進要因となっています。このような拡大し革新的な分野では、高性能で持続可能な接着ソリューションへの需要が高まるでしょう。このような多様な分野への成長は、持続可能な接着剤の市場範囲を広げるだけでなく、さらなる技術開発を促し、市場全体の成長と採用を促進します。

課題:性能の限界に伴う原材料の入手可能性

接着剤生産のためのバイオベースおよび再生可能原料の供給は、支離滅裂で限定的である可能性があり、農業収穫量の変動、土地利用競争、サプライチェーンの混乱といった要因の影響を受け、価格や原料の入手可能性に影響を及ぼす可能性があります。さらに、異業種からの再生可能資源に対する需要による競争は、サプライチェーンをさらに緊張させ、価格上昇を余儀なくされる可能性があります。一般的に、持続可能な接着剤は、従来の接着剤の代替となるためには、かなり厳しい性能要件を満たす必要があります。環境配慮型の配合では、あらゆる種類の用途に耐えるために必要とされる耐久性、接着強度、耐熱温度と同じレベルを達成することは難しいでしょう。このような持続可能な接着剤の中には、特定の用途で従来の接着剤に性能面で遅れをとっているものもあり、そのため採用率が低いのです。持続可能な接着剤が、性能に妥協することなく、様々な産業への応用に適した特性を達成できるよう、さらなる研究開発が必要です。これらの課題は、原材料のボトルネックを回避し、望ましい性能特性を提供するために、持続可能な接着剤に関連する技術への継続的な技術革新と投資が急務であることをさらに強調しています。

世界のサスティナブル接着剤市場のエコシステム分析

市場エコシステムとは、特定の市場における企業、消費者、サプライヤー、規制当局が相互に影響し合い、相互作用し合うネットワークのこと。この市場の主要プレーヤーは、BASF SE(ドイツ)、デュポン(米国)、Henkel AG & Co. KGaA(ドイツ)、H.B. Fuller Company(米国)、Jowat SE(ドイツ)、Dow(米国)、Arkema(フランス)、Avery Dennison Corporation(米国)、Synthos(ポーランド)、Paramelt B.V.(オランダ)、Artience Co. (日本)など。

「2024年のサスティナブル接着剤市場では、種類別セグメントの中で水系が金額ベースで最大のサブセグメント”

最大のサブセグメントは、その環境配慮型組成と様々な産業への幅広い適用性を理由に、水性接着剤が貢献しています。これらの接着剤では、水が溶剤として機能するため、溶剤ベースの接着剤を使用する場合と比較して、接着剤から排出される揮発性有機化合物の排出量が大幅に削減され、環境と人の両方にとって安全です。無害であることと使いやすさが相まって、パッケージング、建築、木工などの業界では、メーカーにとっても消費者にとっても非常に魅力的な接着剤となっています。これに加えて、水性接着剤は接着性能も高く、紙から木材、さらには繊維製品に至るまで、幅広い素材に適用できるため、応用範囲も広い。水性接着剤の技術開発により、その性能は飛躍的に向上し、従来の接着剤との競争力が高まりました。また、環境に配慮した製造プロセスや法規制への対応により、持続可能な接着剤市場の最大サブセグメントにおける主導的地位を強化しています。

「2024年のサスティナブル接着剤市場では、リサイクル可能な接着剤が金額ベースで最大の種類別セグメントを占めています。

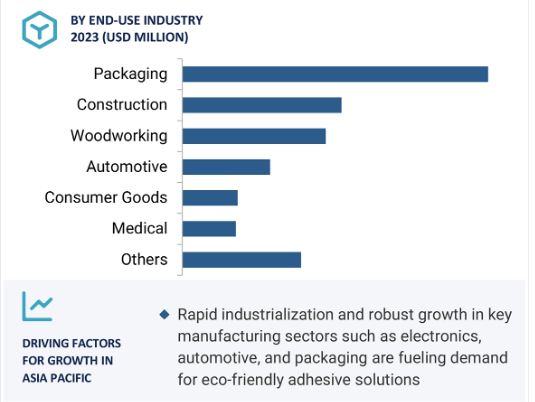

このサスティナブル接着剤は、循環型経済戦略と廃棄物削減を推進する上で重要な機能を持つため、持続可能な接着剤の種類別セグメントのトップに位置しています。このタイプの接着剤は、特に持続可能な廃棄ソリューションへの圧力が最も強い包装・消費財セクターにおいて、接着材料のリサイクルを可能にします。廃棄物管理や環境への影響に関する法規制が強化されたことで、メーカーだけでなく消費者も、回収や材料の再利用が容易なリサイクル可能な接着剤に傾倒しています。また、リサイクル可能な接着剤は、既存のリサイクル工程に適合し、リサイクル品への汚染も少ないことが証明されています。さらに、接着技術の革新は、接着強度や耐久性の面で何かを与えることなく、幅広いアプリケーションに適用できるように、リサイクル可能な接着剤の性能と汎用性のレベルを大幅に向上させます。そのため、リサイクル可能な接着剤のセグメントは、環境目標と実用的なアプリケーションからの要件の両方に沿ったものとなり、持続可能な接着剤市場でトップの選択肢となっています。2024年の持続可能な接着剤市場では、金額ベースで包装が最大の最終用途産業セグメントを占めています。これは、包装が世界的に廃棄物の最大の発生源の1つを形成しているという事実によるもので、企業は生分解性でリサイクル可能な、バイオベースの接着剤の使用のような持続可能な慣行に従事することを余儀なくされています。その結果、包装資材の完全性とリサイクル性がサポートされ、循環型経済に貢献することになります。さらに、接着剤技術の革新により、持続可能な接着剤は、食品の安全性、耐久性、汎用性に関連する多くの包装要件に対してより効率的になりました。このように持続可能性が重視され、世界的な使用量が増加していることから、包装業界は持続可能な接着剤の最大の最終用途産業となっています。

アジア太平洋地域は、サスティナブル接着剤市場で最大のシェアを占めています。

アジア太平洋地域が持続可能な接着剤市場で最大の地域となっている主な要因は数多くあります。地理的には、同地域の急速な工業化と都市化が、建設、自動車、包装、エレクトロニクスなどの産業における接着剤の高い需要を牽引しています。中国、インド、日本、韓国などの国々では、環境に関する政府の規制が強化されており、環境配慮型製品の採用が進んでいます。また、生産コストが低く、原料資源が豊富にあるため、製造業にとって最も重要な地域のひとつです。グリーン製品に対する消費者の意識と需要の高まりも、市場の成長を支えています。持続可能な接着技術の研究開発への投資もアジア太平洋地域に傾いているため、これらの製品の性能を向上させ、応用分野を拡大する技術革新につながっています。以上のような複合要因により、アジア太平洋地域は持続可能な接着剤市場において最大かつ最速の成長地域となっています。

サスティナブル接着剤市場業界の最新動向

2024年5月、世界最大の接着剤専業企業であるH.B.フラー社は、NDインダストリーズ社の買収を発表しました。この買収により、自動車、エレクトロニクス、航空宇宙など多様な業界に対応する、ファスナーのロックとシーリングのための特殊接着剤とソリューションのポートフォリオが強化されます。2024年3月、Henkel AG & Co. KGaA(ドイツ)とクレイトン コーポレーション(米国)は、接着剤におけるサステナビリティを推進するために提携しました。接着剤、シーリング剤、機能性コーティング剤の世界的リーダーであるヘンケルと、松の木のパルプ化に由来する持続可能なバイオベース製品の世界的リーダーであるクレイトン・コーポレーションは、複数年にわたる供給パートナーシップを発表しました。

2023年12月、アルケマ社(フランス)はアーク・ビルディング・プロダクツ社(アイルランド)の買収により、拡大するアイルランドの建築用接着剤市場におけるプレゼンスを強化します。タイル用接着剤、整床システム、建築用化学品に特化したアーク・ビルディング・プロダクツ社は、年間売上高約1,623万米ドル(1,500万ユーロ)で強固な足場を築いています。アイルランドのウィックロー州アークローに製造施設を置き、年間売上高は約1623万米ドル(1500万ユーロ)。アーク・ビルディング・プロダクツ社は、アイルランドのウィックロー州アークローに製造拠点を置き、包括的なシステムソリューションを提供し、卓越した顧客サービスを最優先することで知られています。アルケマのBostik社は、アイルランドにおける60年以上の強固な地位を基盤に、この買収計画を通じて産業および商業上の大きな相乗効果を活用する態勢を整えています。2023年4月 ダウ(米国)とエイブリィ・デニソン・コーポレーション(米国)は、PP/PE製のフィルムラベルや包装のメカニカルリサイクルを容易にする画期的なホットメルトラベル用接着剤を共同開発しました。この革新的なオレフィン系ホットメルト接着剤は、特にチルド食品用に設計されたもので、この種の接着剤としては市場初のものです。Recyclass社により、欧州市場のHDPEカラーストリームでのリサイクルが承認されています。

主要市場プレーヤー

サスティナブル接着剤市場の主要プレーヤーは以下の通り

BASF SE (Germany)

DuPont (US)

Henkel AG & Co. KGaA (Germany)

H.B. Fuller Company (US)

Jowat SE (Germany)

Dow (US)

Arkema (France)

Avery Dennison Corporation (US)

Synthos (Poland)

Paramelt B.V. (Netherlands)

Artience Co., Ltd. (Japan)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 都市部におけるグリーンビルディングへの取り組みの増加

– リサイクル可能な包装に対する需要の高まりと循環型経済原則の採用

– 持続可能な接着技術の進歩

阻害要因

– 複雑な法規制への対応と使用済み製品への配慮

可能性

– 新興の最終用途産業における需要の高まり

課題

– 性能の限界と原料の不安定な入手可能性

5.3 サスティナブル接着剤市場に対するジェネレーティブ・アイの影響

はじめに

様々な事業分野でAIを採用する化学企業

サスティナブル接着剤市場におけるジェネレーティブAIの利用

ジェネレーティブAIがサスティナブル接着剤市場に与える影響

業界動向

57

6.1 はじめに

6.2 顧客ビジネスに影響を与えるトレンド/混乱

6.3 サプライチェーン分析

6.4 投資と資金調達のシナリオ

6.5 価格分析

平均販売価格動向(地域別

平均販売価格動向:原料別

平均販売価格動向:最終用途産業別

主要企業の平均販売価格動向:原料別

6.6 エコシステム分析

6.7 技術分析

主要技術

補完技術

隣接技術

6.8 特許分析

方法論

付与特許, 2014-2023

– 過去10年間の公開動向

インサイト

法的状況

法域分析

トップアプリケーション

サスティナブル接着剤の主要特許

6.9 貿易分析

輸入シナリオ

輸出シナリオ

6.10 主要会議とイベント(2024-2025年

6.11 関税と規制の状況

サスティナブル接着剤に関連する関税

規制機関、政府機関、その他の団体

サスティナブル接着剤に関する規制

6.12 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

6.13 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.14 マクロ経済指標

主要国のGDP動向と予測

6.15 ケーススタディ分析

ボスティック、高性能でサスティナブルな粘着ソリューションを開発

応用接着剤がベビーフードメーカーの効率的なラベル更新を支援

ヘンケル、クレイトン、ダウが接着剤のカーボンフットプリント削減のために協力

サスティナブル接着剤市場、種類別

91

7.1 導入

7.2 リサイクル可能な接着剤

循環経済原則の採用が市場を牽引

7.3 再生可能接着剤

化石燃料への依存を減らす必要性の高まりが需要を後押し

7.4 リパルプ可能接着剤

製紙・包装業界における高い需要が市場を牽引

7.5 生分解性接着剤

生分解性包装ソリューションへのニーズの高まりが市場を強化

7.6 グリーン接着剤

室内空気の質と労働者の安全性を高める必要性が需要を牽引

7.7 その他

ホットメルト接着剤

紫外線硬化型接着剤

持続可能な接着剤市場、原材料別

96

8.1 導入

8.2 水性

環境に優しい接着剤への需要の高まりが市場を牽引

8.3 植物系

接着剤の環境負荷低減の必要性が需要を促進

8.4 EVAベース

多様な素材を接着する能力が採用を後押し

8.5 アクリル系

汎用性が業界全体の需要を牽引

8.6 その他の原材料

動物由来

セルロース誘導体

バイオベースポリウレタン

サスティナブル接着剤市場:最終用途産業別

102

9.1 導入

9.2 包装

無害で食品に安全な接着剤に対する需要の増加が市場を牽引

9.3 木工

環境配慮型家具製造へのニーズの高まりが市場を後押し

9.4 医療

生体適合性・低刺激性接着剤への需要の高まりが市場を牽引

9.5 消費財

持続可能な接着ソリューションへのニーズが市場を牽引

9.6 建設

耐候性接着剤への要求が需要を押し上げ

9.7 自動車

自動車の軽量化が需要を促進

9.8 その他の最終用途産業

エレクトロニクス

繊維

再生可能エネルギー

サスティナブル接着剤市場、地域別

110

10.1 はじめに

10.2 北米

米国

– 包装業界と建設業界における需要の増加が市場を牽引

カナダ

– 持続可能な開発の重視が市場を後押し

メキシコ

– 政府の持続可能性目標が需要を牽引

10.3 欧州

ドイツ

– 自動車産業と包装産業における高い需要が市場を牽引

イタリア

– 最終用途産業の拡大が需要を押し上げる

フランス

– 持続可能性を重視する政府が市場を強化

イギリス

– 建設業界と自動車業界の需要増加が市場を促進

スペイン

– 成長する包装産業が需要を牽引

ロシア

– 環境意識の高まりが需要を後押し

その他のヨーロッパ

10.4 アジア太平洋

中国

– 持続可能性への関心の高まりが需要を牽引

日本

– イノベーションと技術進歩の重視が市場をサポート

インド

– 厳しい環境規制が市場を牽引

韓国

– 建設業界における採用の増加が市場を後押し

その他のアジア太平洋地域

10.5 中東・アフリカ

GCC諸国

– アラブ首長国連邦

– サウジアラビア

– その他のGCC諸国

南アフリカ

– 様々な最終用途産業における需要の高まりが市場を後押し

その他の中東・アフリカ

10.6 南米

アルゼンチン

– 天然資源の入手可能性が市場を牽引

ブラジル

– 採用を促進する厳しい環境規制

その他の南米諸国

競争環境

187

11.1 導入

11.2 主要プレーヤーの戦略/勝利への権利(2021年1月~2024年5月

11.3 市場シェア分析(2023年

主要市場プレーヤーのランキング(2023年

主要プレーヤーの市場シェア(2023年

11.4 収益分析(2020-2024年

11.5 ブランド/製品比較

11.6 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 種類別フットプリント

– 最終用途産業フットプリント

– 原材料フットプリント

– 地域別フットプリント

11.7 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/中小企業、2023年

– 主要新興企業/SME

企業評価と財務指標

11.8 競争シナリオとトレンド

製品発売

販売

事業拡大

その他

企業プロフィール

215

12.1 主要プレーヤー