❖本調査資料に関するお問い合わせはこちら❖

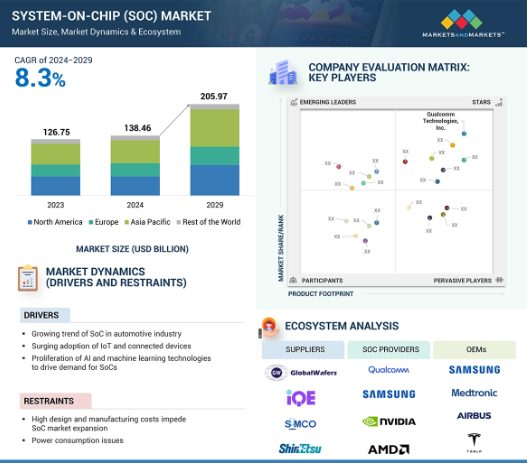

世界のシステムオンチップ(SoC)市場は、2024年の1,384億6,000万米ドルから 2029年には2,059億7,000万米ドルに成長し、2024年から2029年までの年平均成長率は8.3%と予測されています。

モバイル、IoT、ウェアラブル機器におけるエネルギー効率とコンパクトな設置面積に対する需要の高まりが、SoCの市場導入に拍車をかけています。SoCは小型で高い処理能力を提供するため、ウェアラブル機器やコネクテッド機器での採用が進んでいます。AIと機械学習アルゴリズムの継続的な進歩に伴い、AIに最適化されたSoCの開発が、特にAI PCやスマートフォンのオンデバイス処理向けに増加しています。これらのAIに最適化されたSoCはエッジ処理機能を提供するため、コネクティビティが制限された地域でもプライバシーとバッテリ寿命が向上します。自動車のADAS、自律走行、インフォテインメント・システムを駆動するSoCに対する需要の高まりが、システムオンチップ市場の大幅な成長を牽引しています。

システムオンチップ(SoC)市場における魅力的な機会

アジア太平洋

アジア太平洋地域は、2023年のシステムオンチップ(SoC)市場で37.0%の最大シェアを占めています。

パワートレイン制御、インフォテインメント、自律走行など、自動車におけるエレクトロニクス利用の増加により、安全性と性能を強化した車載グレードのSoCに対する需要が急増。

アジア太平洋地域におけるSoC市場の成長を後押しする、中国およびインド政府によるチップ製造強化のための好意的な取り組みと補助金。

より小型でコンパクトなデバイスへの需要の高まりにより、複数の機能を1つのチップに統合し、サイズと複雑さを軽減するSoCへのニーズが高まっています。

Qualcomm Technologies, Inc.(米国)、MediaTek Inc.(台湾)、Samsung(韓国)、Apple Inc.(米国)、Broadcom(米国)がSoC市場の主要企業です。

AIがシステムオンチップ市場に与える影響

AIはシステムオンチップ市場に多大な影響を与えています。AIモデルはさらに複雑化しており、特に自然言語処理、コンピュータ・ビジョン、自律システムなどでは膨大な処理能力を必要とします。このため、チップ設計者は、SoCの一部としてカスタムAlアクセラレータとニューラル・プロセッシング・ユニット(NPU)を開発し、Alの推論とトレーニングのワークロードを実行するように最適化する必要があります。大規模な言語モデルのようなAlモデルの複雑性の増大は、大量のデータセットを効率的に管理し、リアルタイム推論中に迅速に応答する高性能SoCを必要とするため、SoC市場への技術革新と投資を後押しします。

世界のシステムオンチップ(SoC)市場の動向とダイナミクス

ドライバー 車載用SoCの成長を促進する自律走行車へのADAS採用の増加

自動車業界では、複数の機能を1つのチップに統合できるSoCの採用が進んでいます。さまざまな自動車メーカーが、現代の自動車の複雑性の要求に関連して、それぞれのモデルにSoCを採用しています。自動車分野では、消費者の新たなニーズやその他の技術的フロンティアが採用されているため、着実に成長しています。国際自動車工業会(OICA)によると、2023年の自動車生産台数は2022年比で10%増加。このような自動車産業の拡大は、処理能力を向上させるSoCに対するニーズの高まりを示唆しています。

SOCの成長の主な推進要因は、自律走行車におけるADASの採用の増加です。SoCは、カメラ、レーダー、LiDARなどのさまざまなセンサーから情報を取得することで、迅速な意思決定を支援します。これにより、自動車の機能性と安全性が向上します。アダプティブ・クルーズ・コントロール、車線逸脱警告、自動緊急ブレーキを含むADASの機能は、SoCのリアルタイム処理能力に大きく依存しています。Highway Loss Data Institute (HLDI)は、登録車におけるADAS機能の採用率の顕著な上昇を報告しています。2027年までには、登録車の半数以上に少なくとも3つのADASシステムが搭載される見込みで、これらの技術が幅広く導入されていることを示しています。2027年までに、登録車の約73%にリア・カメラが、63%にリア・パーキング・センサーが搭載され、51%以上に前面衝突防止機能が搭載される見込みです。SoCの需要が伸びている背景には、自動車業界におけるADASシステムの急速な統合があります。下図は、2022年と2027年のADAS搭載車の登録台数を示しています。

阻害要因:高い設計・製造コストがSoC市場の拡大を阻害

設計・製造コストの高さは、SoC市場の成長を阻む大きな要因です。SoCの設計には高度な研究開発への多額の投資が必要。SoCのアーキテクチャは非常に複雑で、プロセッシング・ユニット、メモリ、通信インターフェースなど複数の機能が1つのチップに統合されているため、過度の専門知識と高度なツールが必要です。

SoCの製造は、特に半導体がナノメートル技術に突入しているため、資本集約的です。特に、半導体がナノメートル技術に突入しているため、SoCの製造は資本集約的です。5nm以下の製造におけるハイレベル・ノードでは、高度で高価な装置が使用され、製造コストはさらに上昇します。さらに、SoCの性能と信頼性を保証するために製造精度が要求されるため、複雑さと費用がさらにかさみます。このような高コストは、これらの市場に参入する新規プレーヤーにとって大きな障壁となり、事業の革新と拡大を目指す既存プレーヤーにとっては大きな挑戦となります。また、このような高い歩留まりを達成し、業界標準に準拠するために必要な広範なテストと検証も、コストに拍車をかけます。高い設計・製造コストは、技術革新の導入を遅らせ、市場で入手可能なさまざまな製品を制限し、SoC市場の成長を制限する可能性もあります。

機会: AI PCとGenAIスマートフォンの普及拡大

スマートフォン、AI PC、スマートTVなど、さまざまな機器へのAIの統合が進むにつれ、AIに最適化されたSoCに新たな成長機会がもたらされます。SoCは、自然言語処理、コンピュータビジョン、機械学習などの複雑なAIワークロードを効率的に処理できます。AIに最適化されたSoCは、オンデバイスでのAI処理を提供するため、エッジ・コンピューティング・デバイスでの採用が増加します。AIと深層学習アルゴリズムの技術的進歩に伴い、SoCメーカーはAIのユースケースを加速するために専用のNPUを統合しています。例えば、2024年6月、MediaTek Inc.(台湾)は、クアッドコアCPU、GPU、およびエッジデバイスのAI処理用の専用NPUを統合したPentonic 800 AI最適化SoCを発表しました。こうした製品の投入は、SoCメーカーに新たな成長機会をもたらすでしょう。

課題 急速な技術革新がSoCの寿命を脅かす

急速な技術革新は、SoCベース製品のライフサイクルの延長を脅かしています。技術進歩のペースが速いということは、スマートフォンから車載システムまで幅広い機器に不可欠なSoCがすぐに陳腐化するということです。メーカー各社は常に技術革新を迫られ、最新の機能や性能を盛り込んだ新バージョンのSoCをリリースしなければなりません。例えば、4Gから5G技術への移行に伴い、5Gネットワークによるシステム内に、より大きなデータ・レートと低遅延を備えた新しいSoCを搭載する必要があります。このような移行により、メーカーは常にSoCをアップグレードする必要に迫られ、その結果、4G互換チップの製品寿命が短くなり、企業がリードを維持しようとするため研究開発コストが高くなります。

継続的に登場する新技術は、SoCの生産サイクルの安定性と計画をさらに混乱させます。例えば、Alと機械学習のイノベーションの導入は、特殊なAlアクセラレータとNPUを含むSoCの必要性をもたらしました。企業は、これらの新しいエンティティを含めるために製造プロセスを頻繁に変更する必要があり、コストと労力がかかる場合があります。さらに、SoCの急速な陳腐化は、スマートフォンやスマートホーム機器など、これらのチップを組み込んだ製品の市場寿命が短くなり、メーカーや消費者の投資収益率に影響を与える可能性があることを意味します。

世界のシステムオンチップ(SoC)市場のエコシステム分析

設計者、メーカー、SoCプロバイダー、OEM(相手先ブランド製造)が一体となってSoCエコシステムを形成しています。設計者には、設計と製造の両方を社内で行う統合デバイスメーカー(IDM)と、製造をサードパーティのファブに委託するファブレス設計者が含まれます。製造業者には、高度なチップ製造のための機械を供給するウェハーファブ装置プロバイダー、物理的なチップを製造するファブ、チップのパッケージングを担当する企業、およびその他の半導体企業が含まれます。ブロードコム(米国)、メディアテック(台湾)、サムスン(韓国)、アップル(米国)、クアルコム・テクノロジーズ(米国)、アドバンスト・マイクロ・デバイセズ(米国)、インテル(米国)、エヌビディア(米国)などのSoCプロバイダーは、さまざまなアプリケーション向けのシステムオンチップの開発を担うSoC市場の中核です。これらの企業は、高効率で信頼性の高いプロセッサを開発するために研究開発に投資することで、競争力のあるエコシステムを構築してきました。サムスン(韓国)、テスラ(米国)、アップル(米国)、メドトロニック(アイルランド)などのOEMは、SoCを家電、自動車、ヘルスケア、産業オートメーションで使用される機器に組み込んでいます。

コア数別では、予測期間中、オクタコアセグメントがシステムオンチップ市場で最大の市場シェアを占める見込み

システムオンチップ(SoC)市場では、オクタコアセグメントが最大の市場シェアを占め、予測期間中のCAGR(年平均成長率)は最も高くなると予想されます。スマートフォンやタブレットなどの高性能モバイル機器に対する需要が高まっています。これらのデバイスは、リソース集約型のアプリケーションを処理するために高度な処理能力を必要とします。民生用電子機器や産業用アプリケーションでAIやMLの採用が増加しており、オクタコアSoCが提供する計算能力の強化が求められています。大手半導体企業は、エネルギー効率、処理能力、統合AI機能を向上させた新しいオクタコアSoCを継続的に革新し、リリースしています。Qualcomm Technologies, Inc.(米国)は、最新のアプリケーションの高性能要求に対応するオクタコアプロセッサを搭載したSnapdragon 8s Gen 3を発表しました。このモバイルプラットフォームは、Androidフラッグシップスマートフォンにプレミアム体験を提供します。このモバイル・プラットフォームは、Androidフラッグシップ・スマートフォンにプレミアムな体験を提供します。このプラットフォームは、強力なデバイス上のジェネレーティブAI、常時検知型ISP、超リアルなモバイル・ゲーム、画期的な接続性、高品位サウンドをサポートします。このような開発は、優れたデバイス性能の需要に後押しされ、AI機能を統合したスマートフォンにおけるオクタコアSoCの採用が増加していることを裏付けています。

コアアーキテクチャ別では、ARMセグメントが予測期間中にシステムオンチップ市場で最大シェアを占める見込み

ARMアーキテクチャは、2023年の市場全体で最大のシェアを占めており、この傾向は予測期間中も続くと予測されています。ほとんどの業界リーダーは、SoCを開発するためにARMの効率的でスケーラブルな設計にシフトしています。柔軟なライセンスモデルにより、メーカーは顧客の特定のニーズに応じてARMベースのSoCをカスタマイズできます。Qualcomm Technologies, Inc.(米国)、Apple Inc.(米国)、Broadcom(米国)、NVIDIA Corporation(米国)は、ARMベースのSOCを開発する主要企業です。ARMアーキテクチャは、自動車やモバイル機器などエネルギーに敏感なアプリケーションに最適な、低消費電力で高性能なアーキテクチャです。たとえば、ARM Limited(英国)は、2024年3月にArmv9ベースのテクノロジを発表し、Al対応自動車の開発速度を加速し、通常の開発期間を2年短縮しました。サーバ クラスのNeoverseテクノロジやスケーラブルなCortex-A製品など、ARMの最新のイノベーションを搭載したこの開発により、最新の自動車に求められる性能要件が急速に高まっています。これは、車載アプリケーションにAl、セキュリティ、仮想化を組み込むなど、業界のニーズの変化に応じてアーキテクチャを変更できるARMの能力を浮き彫りにし、高性能コンピューティングにおけるARMのリーダーシップを再確認するものです。このセグメントの成長を牽引するのは、予測期間中、Al対応の自律走行システムやADASシステムを特徴とする最新の自動車アプリケーションにARMベースのSoCが採用されることです。

予測期間中、民生用電子機器がシステムオンチップ市場で最大シェアを占める見込み

2023年には、コンシューマエレクトロニクス分野が市場全体の最大シェアを占めました。予測期間中も同市場における主導権を維持する見込み。スマートフォン、タブレット、その他のスマートデバイスの普及が、この特定分野の拡大を引き起こしています。これらの製品では、高解像度のビデオストリーミング、ゲーム、AIベースのアプリケーション、マルチタスクなどの高度な機能に必要な処理能力を提供するため、コンパクトで高性能、かつ電力効率の高いチップが必要です。SoCは、CPU、GPU、メモリ、コネクティビティ・モジュールを1つの効率的なユニットに統合し、これらの要件を実現する上で重要です。スマートフォンが市場を席巻しているのは、性能の向上とバッテリー寿命の延長を実現するために、メーカーが強力なSoCを搭載するための絶え間ない努力を続けているためです。たとえば、2024年3月、Qualcomm Technologies, Inc.(米国)は、プレミアムスマートフォン向けにSnapdragon 8s Gen 3モバイルプラットフォームを発表しました。このプラットフォームは、大手OEMメーカーが今後発売するスマートフォンの新モデルに採用される予定で、超リアルなモバイルゲーム、生成的なAI機能、画期的な接続性、常時検知型ISP、ロスレス高精細サウンドを備えています。現在、消費者はパワフルで多機能なデバイスに注目しており、コンシューマ・エレクトロニクスにおけるSoCの需要も増加しており、市場での地位を確固たるものにしています。

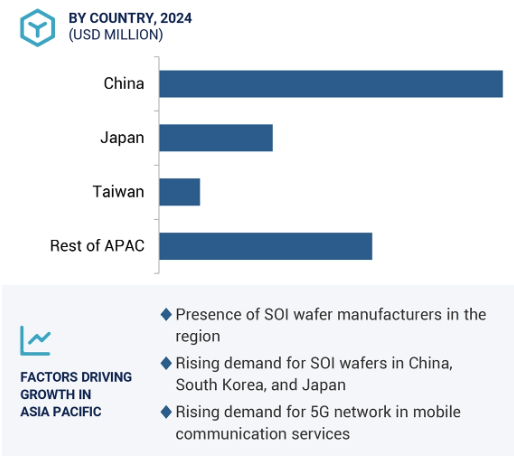

予測期間中のCAGRが最も高いのはアジア太平洋地域

アジア太平洋地域のシステムオンチップ(SoC)市場は、予測期間中に高いCAGRで成長すると思われます。中国、韓国、日本などの国々には主要な電子機器メーカーが存在し、製品の性能と能力を高めるためにSoC技術に多額の投資を行っています。台湾、韓国、中国などの国々は、半導体とエレクトロニクスの世界的な製造拠点としての地位を確立しています。この地域には、SoC関連の製造ノウハウを高める世界有数のファウンドリーや集積デバイスメーカー(IDM)が複数あります。原材料サプライヤー、装置メーカー、パッケージングおよびテスト施設を含む強固なサプライチェーンにより、アジア太平洋地域はSoC製造において大きな優位性を持っています。2024年4月、Microchip Technology Inc.(米国)はTaiwan Semiconductor Manufacturing Corporation Limited(TSMC)(台湾)との提携を拡大し、日本のJASMにおける40nm製造能力を増強しました。Microchip Technology Inc.は、家電、自動車、産業用アプリケーション向けのSoCに対するニーズの高まりに対応するため、生産能力を拡大します。地域分散と現地生産は、アジア太平洋地域におけるスマートデバイス、IoTソリューション、スマートインフラの増加に応じて、継続的な高品質SoC供給をサポートします。

システムオンチップ(SoC)市場の最新動向

2024年6月、サムスン(韓国)とアルファウェーブ・セミ(英国)は、半導体ノードのイノベーションを推進するために提携しました。この提携により、AI、HPC、データネットワーキング、自律走行車、SSD向けの次世代SoC技術を開発するための広範なIPを提供。

2024年5月、米アップルはiPad Pro向けSoC M4チップを発表。このチップは第2世代の3nm技術で製造されており、iPad Proの薄型設計を実現。10コアのCPUと、毎秒38兆回の演算が可能な最速のニューラルエンジンを搭載。

2024年2月、インテル コーポレーション(米国)とケイデンス・デザイン・システムズ社(米国)は、先進的なシステム・オン・チップ(SoC)設計を開発するための複数年契約を締結し、戦略的パートナーシップを拡大しました。このパートナーシップは、AI、ハイパフォーマンス・コンピューティング(HPC)、プレミアム・モバイル・アプリケーション向けに、性能、電力効率、面積利用率、帯域幅、レイテンシを向上させ、インテルの18Aプロセス・ノードおよび将来のノードにおけるSoC開発スケジュールを加速させることを目的としています。

2023年11月、MediaTek Inc.(台湾)は、新しいAll Big Core設計を採用したスマートフォン向けDimensity 9300を発表しました。この製品は、ジェネレーティブAIアプリケーションおよびAIコンピューティング機能向けのオンチップAIプロセッシング・ユニットを搭載しています。

2023年10月、Qualcomm Technologies, Inc.(米国)は、Wear OS向けのRISC-V技術に基づく新しいウェアラブル・ソリューションを開発し、Googleと協力しました。この取り組みは、より効率的で高性能なCPUをウェアラブル市場に投入することを目的としています。この目標に向けて、両社はSnapdragon Wearプラットフォームへの投資を継続し、クアルコムがWear OSエコシステム向けのスマートウォッチチップのトッププロバイダであり続けることを確実にします。

主な市場プレーヤー

システムオンチップ(SOC)市場の主なプレーヤーは次のとおりです。

Qualcomm Technologies, Inc. (US)

MediaTek Inc. (Taiwan)

Samsung (South Korea)

Apple Inc. (US)

Broadcom (US)

Intel Corporation (US)

Advanced Micro Devices, Inc. (US)

NVIDIA Corporation (US)

HiSilicon (China)

Microchip Technology Inc. (US)

NXP Semiconductors (Netherlands)

Infineon Technologies AG (Germany)

Texas Instruments Incorporated (US)

Renesas Electronics Corporation (Japan)

STMicroelectronics (Switzerland)

QuickLogic Corporation (US)

UNISOC (Shanghai) Technologies Co., Ltd. (China)

RealTek Semiconductor Corp. (Taiwan)

Ambarella International LP (US)

Novatek Microelectronics Corp. (Taiwan)

Espressif Systems (China)

GreenWaves Technologies (France)

InCore (India)

Ambiq (US)

Morse Micro (Australia)

Mindgrove Tech. (India)

Efinix (US)

Kneron, Inc. (US)

Esperanto Technologies (US)

SiFive, Inc. (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 自動車産業におけるSoCの増加傾向

– IoTとコネクテッドデバイスの急速な普及

– SoCの需要を促進するAIと機械学習技術の普及

阻害要因

– 高い設計・製造コストがSoC市場の拡大を阻害

– 消費電力の問題

可能性

– 5Gの展開がネットワーク機器へのSoC統合を加速

– スマートホーム技術の採用がSoC市場の拡大を促進

– 産業オートメーションやロボット分野でのSoC需要の増加

課題

– 人材不足がSoCのイノベーションと生産を阻害

– 急速な技術革新がSoCの長寿命化に挑戦

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析

家電機器向けSoCの平均販売価格動向(主要プレイヤー別

平均販売価格動向(地域別

– スマートフォン向けSoCの平均販売価格動向:地域別

– タブレットSoCの地域別平均販売価格動向

– ノートPC向けSoCの地域別平均販売価格動向

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達シナリオ

5.8 技術分析

主要技術

– チップレット

補完技術

– アドバンスト・パッケージング

隣接技術

– システム・イン・パッケージ(SiP)

– システム・オン・モジュール(SoM)

5.9 特許分析

主要特許

5.10 貿易分析

輸入シナリオ

輸出シナリオ

5.11 主要会議とイベント

5.12 ケーススタディ分析

amd 社の mpsoc が Lauterbach 社の次世代 trace32 ツールを採用し、デバッグの効率性と適応性を向上

SILC TECHNOLOGIES, INC. がAdvanced Micro Devices, Inc.のrfsocソリューションでビジョンセンサを開発

テクトロニクス、amd の zynq-7000s ソックを使用して tbs1000 オシロスコープ・ファミリーを更新

5.13 規格と規制の状況

規制機関、政府機関、その他の組織

規制基準

政府規制

– 米国

– 欧州

– 中国

– 日本

5.14 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.15 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.16 遺伝子AIがシステムオンチップ(SOC)市場に与える影響

はじめに

システムオンチップ市場、コア数別

95

6.1 はじめに

6.2 シングルコア

低消費電力アプリケーションにおけるコスト効率の高いソリューションへのニーズの高まりがシングルコアSOCの成長を牽引

6.3 デュアルコア

性能と電力効率のバランスに対するニーズの高まりがデュアルコアSoCの需要を後押し

6.4 クアッドコア

iotデバイスにおけるマルチタスク機能へのニーズの高まりが市場成長を牽引

6.5 ヘキサコア

デスクトップ・プロセッサーにおけるAI機能の採用拡大が市場成長を促進

6.6 オクタコア

高性能コンピューティング・デバイスがオクタコアSoCの成長を促進

6.7 その他

システムオンチップ市場、コアアーキテクチャ別

102

7.1 導入

7.2 ARM

業界全体がARMベースのSOCを統合して市場成長を促進

7.3 X86

デスクトップとゲーム市場で高まるコンピューティング・ニーズがx86プロセッサ市場を牽引

7.4 RISC-V

オープンソースの柔軟性とカスタマイズ性がシステム・オン・チップ市場におけるRISC-Vアーキテクチャの成長を促進

7.5 その他

システムオンチップ市場、垂直市場別

107

8.1 導入

8.2 民生用電子機器

スマート・デバイスとIoT統合に対する需要の高まりが、システムオンチップ市場における民生部門の成長を促進

スマートフォン

– 5G技術とAI統合の進展がスマートフォン向けSoC市場の成長を促進

タブレット

– 携帯性と性能への要求の高まりに後押しされたタブレットへのSoC採用拡大が市場成長を後押し

ラップトップ

– AI統合と電力効率化要求がAI PCへのSoC採用を加速

スマートテレビとセットトップボックス

– ストリーミング・サービスの急増と高度なディスプレイ技術がスマートTV&セットトップボックス向けSoC市場の成長を促進

スマートウォッチとフィットネストラッカー

– フィットネストラッキング用ウェアラブルの採用が増加し、オンデバイス処理を可能にするSoCの採用を後押し

その他

8.3 自動車

先進運転支援システムが自動車用SoC市場の成長を促進

ADAS

– 自動車安全規制の強化と自律走行機能に対する消費者ニーズがADAS向けSoC市場の成長を促進

インフォテインメント・システム

– ユーザーエクスペリエンスとコネクティビティの向上が車載インフォテインメントSoC市場の成長を促進

テレマティクスとコネクティビティ

– コネクテッド・カーへの需要がテレマティクス&コネクティビティ向けSoCの採用を加速

その他

8.4 ネットワークインフラ

データ・トラフィックとコネクテッド・デバイスの爆発的増加がネットワーク・インフラ向けSoCの採用を促進

ルーター

– 高速インターネット接続と高度なネットワーク機能に対する需要の高まりがルーター向けSoCの成長を後押し

ゲートウェイ

– 多様なネットワーク・プロトコルと標準間のシームレスな統合に対するニーズの高まりがゲートウェイ市場の成長を促進

アクセスポイント

– Wi-Fi 7の普及とシームレスな接続性への需要がアクセスポイント市場の成長を促進

マクロセル

– モバイル・データ・トラフィックの急増と5Gの拡大がマクロセルでのSoC採用を促進

スモールセル

– スモールセルの急速な展開が、ネットワークの高密度化とカバレッジの向上に向けてSoC市場の成長を促進

8.5 コンピューティング&データストレージ

高速データ転送と大容量ストレージへの需要の高まりが、コンピューティング&データストレージ分野のSoC需要を促進

8.6 ヘルスケア

ポータブルで高度な医療機器への需要の高まりがヘルスケア向け soc 市場の成長を促進

8.7 産業

産業用 iot とスマート・マニュファクチャリングへの取り組みが産業用 soc 市場の急成長を促進

8.8 その他の業種

システムオンチップ市場、地域別

151

9.1 はじめに

9.2 北米

北米:マクロ経済見通し

米国

– 国内チップ製造を支援する政府の積極的な取り組みが、米国全体のSoC市場の成長を促進

カナダ

– 研究開発投資とデータ・ストレージ・ソリューションへのニーズの高まりがカナダのSoC市場成長を促進

メキシコ

– メキシコにおける産業投資と製造イニシアティブが市場成長を促進

9.3 欧州

欧州: マクロ経済見通し

英国

– ゲーム機器向け高性能SoCの需要増が英国市場の成長を牽引

ドイツ

– ロボット工学と自律走行技術の採用がドイツ市場の成長を促進

フランス

– フランスにおける通信投資の増加がシステムオンチップ市場を後押し

イタリア

– イタリアではチップ製造への戦略的投資がSoC市場の拡大を促進

その他のヨーロッパ

9.4 アジア太平洋地域

アジア太平洋地域:マクロ経済見通し

中国

– コンシューマー・エレクトロニクスの生産拡大がシステムオンチップの採用を促進

日本

– 自動運転車や産業用ロボットにおけるSoC需要の拡大が市場成長を牽引

インド

– 政府投資と5Gの拡大がインドのSoC市場成長を促進

韓国

– IoTデバイスとAI統合の需要増が韓国のSoC市場成長を加速

その他のアジア太平洋地域

9.5 ロウ

列:マクロ経済見通し

中東

– コンシューマー・エレクトロニクスの普及が中東市場の成長を促進

– GCC諸国

– その他の中東諸国

アフリカ

– アフリカでデータストレージ・ソリューションへの投資が増加し、SoCの成長を促進

南米

– 活況を呈する南米の自動車部門がSoC市場拡大の原動力

競争環境

191

10.1 はじめに

10.2 主要プレーヤーの戦略/勝利への権利(2020-2024年

10.3 収益分析、2021-2023年

10.4 市場シェア分析、2023年

スマートフォン向けSoC市場シェア、2023年

ノートPC向けSoC市場シェア(2023年

10.5 企業評価と財務指標

10.6 ブランド/製品比較

10.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– コアカウントフットプリント

– コアアーキテクチャ・フットプリント

– 垂直フットプリント

– 地域別フットプリント

10.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

応答性の高い企業

ダイナミックな企業

スターティングブロック

競争ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEのリスト

– 主要新興企業/SMEの競争ベンチマーク

10.9 競争シナリオ

製品発売

販売

企業プロフィール

232

11.1 主要プレーヤー