❖本調査資料に関するお問い合わせはこちら❖

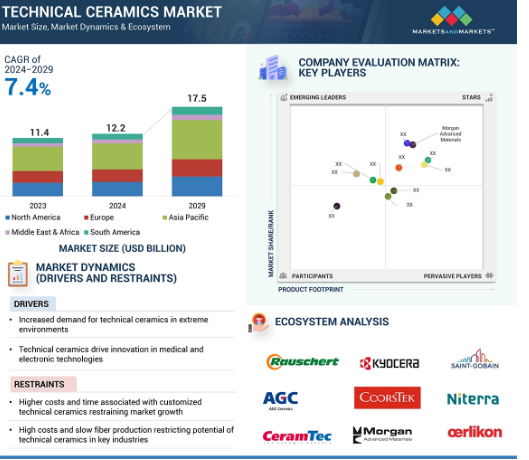

テクニカルセラミックスの世界市場は、2024年に122億米ドルと評価され、2024年から2029年にかけて年率7.4%で成長し、2029年には175億米ドルに達すると予測されています。

テクニカルセラミックスは、高温安定性、硬度、低熱膨張、さまざまな電気的特性を提供する高度に特殊化された材料です。無機質で非金属であり、電気・電子、医療、輸送、環境、化学、防衛・安全保障などの最終用途産業における様々な用途のための高強度や耐久性など、幅広い材料課題の解決に高い可能性を持っています。これらのセラミックスは、エネルギー消費と汚染の低減に役立ちます。

テクニカルセラミックスは、一般的に反応性液体焼結と呼ばれる過渡液体焼結を用いて製造される精製された純粋な粉末を使用して製造されます。テクニカルセラミックスは、粘土や珪石などの天然素材から作られる従来のセラミックスとは異なります。精製または合成された原料粉末を用い、成形および焼結方法を制御することにより、化学組成を特別に調整した人工材料です。

テクニカルセラミックス市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場は、電子・半導体および医療分野への投資の増加により、予測期間中に高い成長が見込まれています。

市場成長の背景には、環境問題や持続可能性に対する意識の高まり、耐久性のある製品に対する需要の高まりがあります。

防衛分野への投資の増加は、世界の技術セラミックス市場の成長見通しをさらに強化します。

アジア太平洋テクニカルセラミックス市場は、2024年に51億米ドル規模になると予想され、予測期間中のCAGRは8.3%で成長する見込みです。

様々な代替品の利用可能性が、この市場の成長に課題をもたらすでしょう。

テクニカルセラミックスの世界市場ダイナミクス

促進要因 過酷な条件下でのセラミック需要の増加

テクニカルセラミックスは、航空宇宙、自動車、エネルギー・電力、エレクトロニクス、軍事・防衛など、さまざまな産業で使用されています。これらの産業では、従来の合金や金属を使用すると、高温やさまざまな環境のために部品の熱膨張が生じます。テクニカルセラミックの熱膨張は、同じ環境条件を維持した場合、非常に低くなります。これらのセラミックスは、極端な温度条件下で使用されても、そのサイズや形状を保持する能力があります。テクニカルセラミックスは、もともと非常に硬く剛性が高いため、チタン、アルミニウム、鋼鉄などの金属の代替品として適しています。

制約:高いコストと遅い繊維生産が、主要産業における技術セラミックスの可能性を制限しています。

テクニカルセラミックスのコストは、10年以上にわたって懸念されてきました。これらのセラミックの価格は、主にセラミック繊維のコストに影響されます。しかし、アルミナ繊維や炭化ケイ素繊維の生産量はまだ少ない。これらの繊維は、航空宇宙、医療、軍事・防衛、海洋など様々な最終用途産業で複合材料として主に使用されています。セラミック繊維の生産が低調なため、炭化ケイ素の価格が上昇し、テクニカルセラミックス市場の成長が制限されます。テクニカルセラミック製品は、自動車、エレクトロニクス、海洋、医療産業で使用される他の金属や合金よりも高い生産コストと原材料コストを伴います。したがって、これらの高いコストは、技術用セラミック市場の成長を妨げます。

機会: 製造技術革新がテクニカルセラミックス市場の成長見通しを高めています。

複合材料の軽量化が重要な軽量装甲やエンジン部品の需要が増加しています。特に米国と欧州では、多くの企業が低燃費の航空機を製造するための取り組みを行っています。航空機メーカーは現在、従来の合金や金属の代替品として、テクニカルセラミックスに注目しています。したがって、新しい航空機エンジンの生産には、より多くのテクニカルセラミック部品が必要になると予想されます。航空宇宙産業とは別に、防衛装備品メーカーも、防衛要員や車両用の軽量で高破壊靭性の装甲の製造に注力しています。これらのメーカーは、車両の効率と安全性をより高いレベルに高める軽量テクニカルセラミックを開発しています。

課題: 他の実行可能な代替品の存在

テクニカルセラミックスの原材料は、高純度や必要な化学組成など、正確な特性を持つ必要があります。このようなセラミック用の原材料の入手可能性は限られており、サプライチェーンの混乱、生産の遅れ、製造業者のコスト増につながっています。ジルコニア、アルミナ、炭化ケイ素を含む広範なテクニカルセラミックスは、天然資源に由来します。これらの資源は限られており、世界的な需要が増加しているため、製品価格が上昇しています。この問題は、アドバンスト・セラミックスの製造に使用するために、これらの原材料を精製・調製するために必要な大量のエネルギーによって悪化しています。

テクニカルセラミックスの世界市場エコシステム分析

この市場で著名な企業には、テクニカルセラミックスの老舗で財務的に安定したメーカーが含まれます。これらの企業は、市場で数年間事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。

材料別では、酸化物が技術用セラミック市場の大部分を占めています。

技術用セラミック市場は、酸化物セラミック材料と非酸化物セラミック材料に区分されます。この2つのうち、酸化物セラミック材料市場は、様々な要因の結果、より速いペースで成長すると予想されています。そのユニークな特性と多様な用途により、酸化物セラミック材料は技術用セラミック市場で重要な役割を果たしています。技術用途における酸化物セラミックの重要性は、材料配合と加工技術の進歩の結果、さらに拡大すると予測されています。

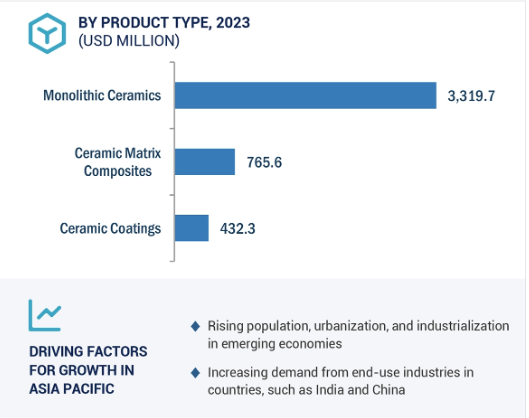

製品の種類別では、モノリシック・セラミックス・セグメントが予測期間中最大になると予測されています。

補強材のない多結晶微細構造を持つセラミックスは、モノリシックセラミックスと呼ばれます。これらの属性に基づき、様々な種類の積層セラミックは、窒化ケイ素、酸化ジルコニウム、炭化ジルコニウム、窒化アルミニウム、炭化アルミニウム、酸化アルミニウムに細分化されます。1,000℃から2,000℃の超高温で使用でき、耐クリープ性と剛性に優れています。モノリシックセラミックスには、信頼性、耐久性、高温への耐性など多くの利点があり、これらはすべて部品の寿命を延ばすのに役立ちます。モノリシックセラミックスは、自動車、航空宇宙、発電、軍事・防衛、輸送、電気・電子、産業、ヘルスケアなど、さまざまな産業で広く採用されています。

最終用途産業に基づくと、エレクトロニクスおよび半導体が、技術セラミックス市場で最大のセグメントになると予測されています。

最終用途産業に基づく技術セラミックス市場は、エレクトロニクス・半導体、自動車、エネルギー・電力、産業、医療、軍事・防衛、その他に区分されます。金額ベースでは、電子機器製造におけるコンデンサ、集積回路パッケージ、変換器、絶縁体におけるテクニカルセラミックスの使用の増加により、電子・半導体の市場規模が最大です。テクニカルセラミックスの使用は、電子・半導体機器の全体的な重量を軽減し、ひいては、絶縁体の価格上昇の影響に相当程度対抗する上で、OEMに役立ちます。

予測期間中、アジア太平洋地域が最大の市場になる見込み

アジア太平洋地域のテクニカルセラミックス市場には、中国、日本、インド、韓国、その他のアジア太平洋地域などの国が含まれます。最終用途産業の進歩による継続的な投資により、アジア太平洋地域は最も急成長している市場になると予想されています。この地域におけるテクニカルセラミックの需要は、特に人工関節置換手術など、医療グレードの用途での使用によって大きく牽引されています。テクニカルセラミックスのユニークな特性は、革新的な人工関節の設計に理想的であり、医療・ヘルスケア分野での市場での存在感をさらに高めています。アジア太平洋地域の市場は、主に中国、日本、インドによって牽引されています。中国には複数の電子部品製造工場があり、この地域の急速な工業化が、今後数年間、技術用セラミック市場を牽引すると予想されます。

テクニカルセラミックス市場の最新動向

2021年10月、京セラは鹿児島の国分工場キャンパスを拡張し、新たに2つの生産施設を建設する計画を発表しました。これらの増設により、半導体製造装置に使用されるファインセラミック部品の生産能力は倍増します。この拡張は、IoTおよび5G市場からの需要の高まりが原動力となっています。これらの新工場への投資総額は約9,600万米ドル。

2023年4月、京セラは長崎県の南諫早工業団地に約37エーカーの土地を確保し、新たなスマート工場を建設しました。この拡張は、市場の需要の高まりに対応したものです。この工場は、ファインセラミック部品と半導体パッケージの生産を目的としています。

2022年9月、AGCセラミックスは、3Dプリンティング材料「BRIGHTORB(ブライトオーブ)」の中国での販売を拡大するため、中国・景徳鎮に合弁会社「セラウェイテクノロジー株式会社」を設立しました。今後、AGCセラミックスは、他社との提携を通じて、新たな市場を開拓し、中国での販売を拡大していく予定です。

セラムテックは2024年6月、カスタムパワーモジュール向けに設計された新素材「シナリット」を発売。Sinalitは、高い熱伝導性と優れた電気絶縁性が特徴で、パワーエレクトロニクスや自動車分野、特に電気自動車(EV)やハイブリッド電気自動車(HEV)などの要求の厳しい用途に適しています。

主な市場プレーヤー

テクニカルセラミックス市場の主なプレーヤー

CoorsTek Inc. (US)

Kyocera Corporation (Japan)

CeramTec (Germany)

Morgan Advanced Ceramics (UK)

Saint-Gobain Performance Ceramics & Refractories (France)

3M (US)

Niterra Co., Ltd. (Japan)

AGC Ceramics (Japan)

Paul Rauschert GmbH & Co. KG. (Germany)

Elan Technology (US)

Oerlikon (Switzerland)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 導入

5.2 Gen AIのインパクト

5.3 市場ダイナミクス

原動力

– 極限環境におけるテクニカル・セラミックスの需要の増大。

– 医療技術と電子技術の革新

阻害要因

– テクニカルセラミックスのカスタマイズに伴うコストと時間の上昇

– 主要産業におけるテクニカルセラミックスの繊維生産の遅れと高コスト

可能性

– 様々な産業でテクニカルセラミックスの開発を可能にするナノテクノロジー

– テクニカルセラミックスの成長見通しを高める技術革新

課題

– コスト増加のための限られた資源

– 多様な用途へのテクニカルセラミックスの参入を制限する複雑さと高額な出費

5.4 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.5 マクロ経済指標

世界のGDP動向

5.6 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.7 バリューチェーン分析

テクニカルセラミックスのバリューチェーン

原料サプライヤー

製造業者

サプライヤー/ディストリビューター

部品メーカー/OEM

最終用途産業

5.8 エコシステム分析

5.9 ケーススタディ分析

衛星推進力の向上:HDltflowにおけるAl300アルミナの役割

ワイヤー製造効率における金属からセラミックへのシフト

窒化ケイ素によるアルミニウム鋳造プロセスの強化

5.10 規制情勢

規制

– 欧州

– アジア太平洋

– 北米

基準

– 1970年労働安全衛生法(OSHA基準)

– 欧州標準化委員会(CEN)

規制機関、政府機関、その他の機関

5.11 技術分析

主要技術

– ナノテクノロジーにおけるテクニカルセラミックスの潜在能力の解明

– 高度な 3D プリントによるテクニカル セラミックスの強度の活用

補完技術

– 5G ネットワークの世界的拡大に向けたテクニカルセラミックス

隣接技術

– テクニカルセラミックスと再生可能エネルギー技術の交差

5.12 顧客ビジネスに影響を与えるトレンド/混乱

5.13 貿易分析

輸出シナリオ

輸入シナリオ

5.14 主要会議・イベント、2024-2025年

5.15 価格分析

平均販売価格動向(地域別

主要メーカーの平均販売価格動向:素材別、2023年

主要メーカーの平均販売価格動向:最終用途産業別、2023年

5.16 投資と資金調達のシナリオ

5.17 特許分析

序論

アプローチ

文書の種類別

過去11年間の出版動向(2013年~2023年)

洞察

特許の法的地位

法域分析

上位企業/出願人

過去11年間の特許所有者トップ10(米国

テクニカルセラミックス市場、材料別

76

6.1 導入

6.2 酸化物セラミックス

高破壊靭性、高耐摩耗性、高耐熱性、高耐食性が市場を牽引

アルミナ・セラミックス

– 極めて高い硬度、熱伝導性、耐薬品性、圧縮強度が市場を牽引

チタン酸塩セラミックス

– 化学物質および熱衝撃に対する優れた耐性が市場を牽引

ジルコニア・セラミックス

– 機械、自動車、医療部品の製造が市場を牽引

その他の酸化物材料

6.3 非酸化物セラミックス

高強度、高硬度、優れた耐食性と耐摩耗性が市場を後押し

窒化アルミナ

– 電力およびマイクロエレクトロニクス用途で幅広く使用され、市場を牽引

窒化ケイ素

– 機械疲労、耐クリープ性、さまざまな温度での高い破壊靭性が市場を促進

炭化ケイ素

– 原子力、宇宙技術、自動車、海洋工学、電気・電子分野での需要増が市場を牽引

その他の非酸化物材料

テクニカルセラミックス市場、種類別

83

7.1 導入

7.2 モノリシック・セラミックス

医療、電気・電子産業からの需要増加が市場を牽引

7.3 セラミック基複合材料

エンジン内部部品、排気装置、その他の高温域構造物への適性が市場を牽引

7.4 セラミックコーティング

半導体と液晶装置におけるプラズマ溶射コーティングの需要増が市場を牽引

7.5 その他の製品種類別

テクニカルセラミックス市場:最終用途産業別

87

8.1 導入

8.2 電子・半導体

民生用電子機器、ロボット、自動車、センサー、計測器における需要の急増が市場を牽引

電気絶縁体

受動部品

圧電セラミックス

その他の電子・半導体最終用途産業

8.3 自動車

高性能車、セラミック製ブレーキ部品、エンジン部品など幅広い用途が市場を後押し

8.4 エネルギー・電力

再生可能エネルギー技術、太陽電池パネル、燃料電池の急務が市場を牽引

8.5 工業

機械産業と消費財産業における研磨材ニーズの高まりが市場を牽引

8.6 医療

インプラント、人工装具、手術器具の需要増加が市場を牽引

医療用インプラント

歯科用セラミックス

埋め込み型電子機器

その他の医療用途

8.7 軍事・防衛

航空機エンジン、装甲板、防護服、防衛関連技術の需要増が市場を牽引

8.8 その他の最終用途産業

テクニカルセラミックス市場、地域別

94

9.1 はじめに

9.2 北米

米国

– 新素材の開発とテクニカルセラミックスの持続可能な利用が市場を後押し

カナダ

– 自動車・航空宇宙産業での用途拡大が市場を牽引

メキシコ

– 航空機生産の急増とグローバル自動車企業の存在が市場を牽引

9.3 ヨーロッパ

ドイツ

– 高品質で研究に重点を置いた製品の開発と生産が市場を牽引

フランス

– ヘルスケアとエレクトロニクス分野の成長が需要を牽引

スペイン

– エコ、電動モビリティ、電気医療機器への需要の高まりが市場を牽引

英国

– 整形外科用インプラントと航空機部品の大幅な需要が市場を牽引

イタリア

– 化学、再生可能エネルギー、航空宇宙・防衛分野が需要を押し上げ

その他のヨーロッパ

9.4 アジア太平洋

中国

– 急速な経済成長、医療・航空分野からの需要が市場を押し上げ

日本

– 化学、航空宇宙、防衛、電子分野からの需要が市場を牽引

インド

– 航空、エレクトロニクス分野の成長が市場を牽引

韓国

– エレクトロニクス大手の存在と大幅な輸出が市場を牽引

その他のアジア太平洋地域

9.5 中東・アフリカ

GCC諸国

– 外国投資の拡大と経済の多様化が市場を牽引

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

南アフリカ

– ヘルスケア・医療、機械設備、化学、電子産業が市場を牽引

その他の中東・アフリカ

9.6 南米

ブラジル

– 大手航空宇宙メーカーの存在と化学産業の急成長が市場を牽引

アルゼンチン

– 民生用電子機器と航空産業の成長が市場を活性化

その他の南米諸国

競争環境

172

10.1 概要

10.2 主要企業の戦略

10.3 収益分析

10.4 市場シェア分析

10.5 企業評価と財務指標

10.6 ブランド/製品の比較

10.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

– 企業の材料フットプリント

– 企業の製品種類別フットプリント

– 企業の最終使用産業フットプリント

– 企業の地域別フットプリント

– 企業全体のフットプリント

10.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング

– 主要新興企業/中小企業の競合ベンチマーキング

– 主要新興企業/中小企業の競争ベンチマーク

10.9 競争シナリオ

投資と拡大

取引

製品発表/技術開発

企業プロフィール

193

11.1 主要企業