❖本調査資料に関するお問い合わせはこちら❖

熱成形プラスチック市場規模 2024年~2028年

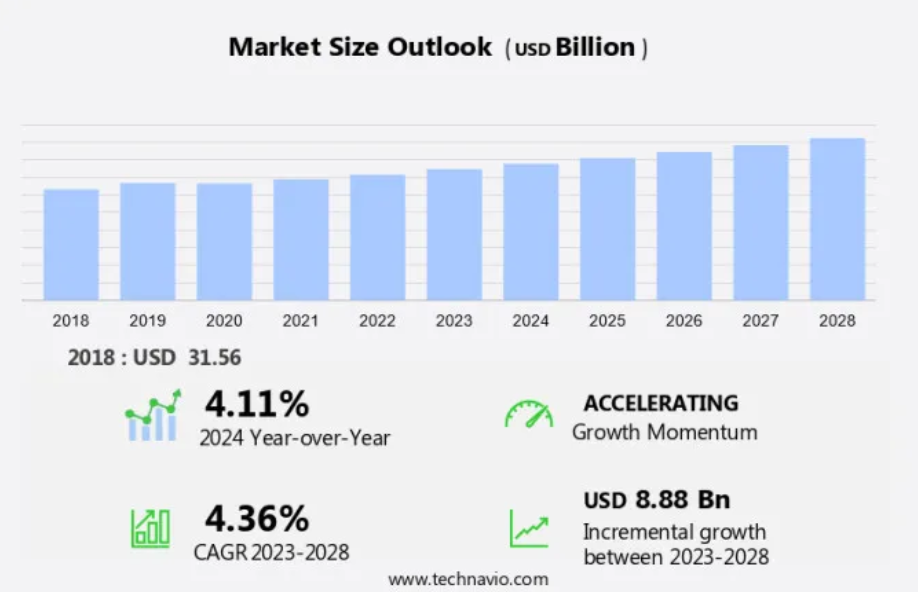

熱成形プラスチック市場規模は、2023年から2028年の間にCAGR 4.36%で88.8億米ドル増加すると予測されています。熱成形プラスチックは、その多用途性により、さまざまな業界で大きな注目を集めています。市場の成長は、自動車、食品および飲料、建設業などの分野における熱成形プラスチックの使用増加によって牽引されています。金型クランプ技術が進歩したことで、複雑な形状を高い精度で生産することが可能になりました。熱オーブンの構成は、切削力の性能を向上させるために最適化され、効率的な生産プロセスが確保されています。熱成形パッケージング用途におけるリサイクルプラスチックの使用は、持続可能性に向けた世界的な取り組みと一致する注目すべき傾向です。

プラスチック業界において、この市場は重要なセグメントを占めており、さまざまな分野で応用されています。これらのプラスチックは、熱可塑性素材を加熱し、真空または圧力を加えることで特定の形状を作り出すプロセスを経て成形されます。産業機器業界では、軽量かつコスト効率に優れていることから、熱成形プラスチックが金属部品の代替品として人気を集めています。複雑な形状に成形できることから、パネルやハウジングなどの工業部品の製造に最適です。航空宇宙産業でも熱成形プラスチックが広く利用されています。これらの素材の軽量性と耐久性は、航空機の総重量の削減に貢献し、燃料効率の向上と排出量の削減につながります。

さらに、熱成形プラスチックは、内装パネル、窓枠、電気絶縁体など、さまざまな航空宇宙部品の製造にも使用されています。キオスク業界では、熱成形プラスチックは、店頭ディスプレイやカスタマーサービスカウンターのカスタムデザインの作成に使用されています。その汎用性により、ユニークな形状やサイズの製品を製造できるため、差別化を図りたい企業にとって魅力的な選択肢となっています。医療機器業界や医療業界では、熱成形プラスチックの採用が大幅に増加しています。これらの素材は、診断システム、プレフィルドシリンジ、薬瓶、医療用電子機器の製造に使用されています。熱成形プラスチックは、滅菌適合性、透明性、軽量性などの利点があり、さまざまな医療用途に適しています。

市場区分

市場調査レポートでは、以下のセグメントについて、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

種類

真空成形

圧空成形

用途

食品包装

医療

消費者向け製品

その他

地域

アジア太平洋地域

中国

インド

北米

ヨーロッパ

ドイツ

イギリス

中東およびアフリカ

南アメリカ

タイプ別洞察

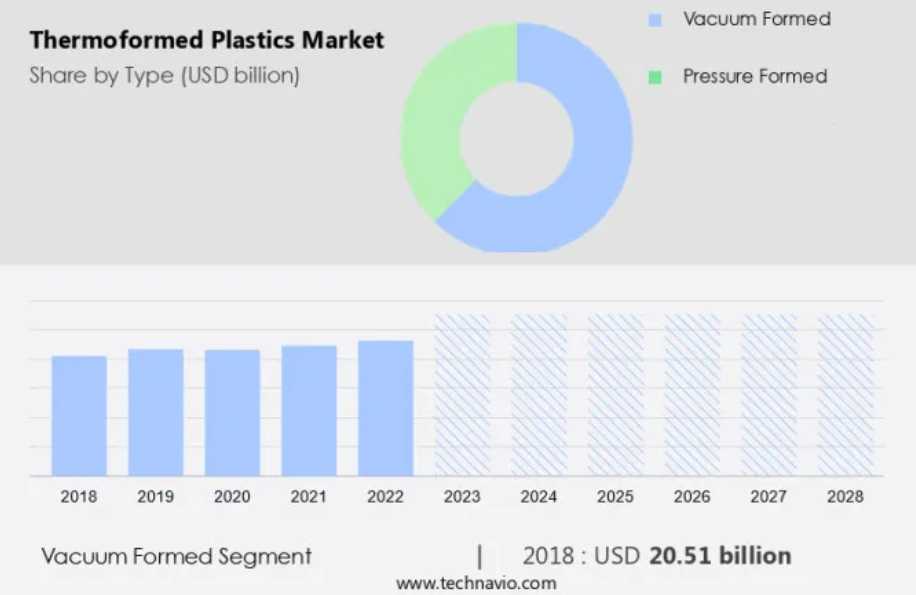

真空成形セグメントは、予測期間中に著しい成長が見込まれています。熱成形プラスチックは、熱可塑性シートを柔軟になるまで加熱し、それを型の上に配置することで作成されます。その後、材料は型の表面に真空引きされ、加熱されたシートと型との間の空気が排出されると、部品は所望の三次元形状になります。このプロセスは真空成形と呼ばれ、成形温度が低く、衝撃強度が高く、冷却後の収縮が最小限に抑えられる単純な部品の製造に最適です。真空成形には、他の製造方法に比べていくつかの利点があります。例えば、より大きな部品の製造が可能で、サイクル時間が短く、工具コストが低いという利点があります。このプロセスは、医療用電子機器など、さまざまな業界で広く使用されています。医療用電子機器では、X線装置や除細動器などの部品の製造に真空成形が使用されています。

さらに、自動車産業では、真空成形により軽量な車両部品を製造し、車両全体の重量を軽減して燃費を向上させています。食品および飲料業界では、真空成形はミネラルウォーター、牛乳、炭酸飲料、フルーツジュースなど、さまざまな製品のパッケージングに広く使用されています。小売店やコンビニエンスストアでも、真空成形によるパッケージングは、優れた製品保護と陳列効果をもたらすという利点があります。オロプロピレンは、熱および衝撃強度特性に優れているため、真空成形で使用される人気の高い材料です。 結論として、真空成形は、より大きな部品の製造能力、より速いサイクル時間、より低い工具コストなど、数多くの利点をもたらす汎用性の高い製造プロセスです。

真空成形セグメントは2018年に205.1億米ドルの価値があり、予測期間中に徐々に増加しました。

地域別洞察

APACは、予測期間中に世界市場の成長に35%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

アジア太平洋地域の市場は、特に包装および自動車産業など、さまざまな産業での応用により、著しい成長を遂げています。中国、インド、インドネシア、韓国、日本などの国々では、食品および飲料の包装に熱成形プラスチックが利用され、包装産業が盛んです。これらの国々における中流階級の増加と購買力の向上により、調理の必要がない手軽な食事への需要が高まり、食品および飲料部門の需要を牽引しています。また、この地域では組織化された小売業も増加しており、株式公開のスーパーマーケットや企業が後援するハイパーマーケットの出現により、食品包装業界に好影響をもたらしています。自動車業界では、熱成形プラスチックがカウル、ダッシュボード、フェンダー、標識などの部品の製造に使用されています。

さらに、熱風加熱や輻射加熱などの接触加熱技術がこれらの部品の成形に使用されており、耐久性と極端な温度への耐性を確保しています。電子機器やフィットネス機器業界でも、軽量かつコスト効率に優れていることから、さまざまな用途に熱成形プラスチックが利用されています。全体として、アジア太平洋地域におけるこれらの業界の需要の高まりが市場の拡大を後押ししています。

弊社の研究員は、2023年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場の推進要因

多様な用途の熱成形プラスチックが市場の主な推進要因となっています。熱成形プラスチックは、その汎用性と利点により、自動車や建築を含むさまざまな業界で大きな注目を集めています。自動車業界では、運転席の内部やエンジンカバーの製造にこれらのプラスチックが広く利用されています。建設機器業界でも、厚さ0.010インチという薄さのゲージから均一な壁厚の部品を製造するのに熱成形プラスチックが大きく貢献しています。

さらに、持続可能で費用対効果の高いソリューションに対する包装業界の需要の高まりが、市場の成長をさらに後押ししています。熱成形プラスチックがさまざまな業界で採用されるようになったのは、均一な肉厚、耐久性、費用対効果といった優れた特性が評価されたためです。建設業界や自動車業界における軽量かつ強度の高い素材に対する需要の高まりが、予測期間中の市場の成長を促進すると見込まれています。

市場動向

熱成形パッケージ用途におけるリサイクルプラスチックの使用は、市場における今後のトレンドです。 RPET(再生ポリエチレンテレフタレート)や APET(再生ポリエチレン)などの再生ポリマーから作られた熱成形プラスチックの世界市場は、著しい成長を遂げています。 リサイクルプラスチックは、廃棄物やスクラッププラスチックをチップ化や溶融などの工程で再加工して生産されます。使用済みプラスチックを異なるポリマーの種類ごとに分別することは、このプロセスにおいて重要なステップです。環境意識の高まりとプラスチック廃棄物の削減の必要性により、再生プラスチックの需要が増加しています。

さらに、これらの素材が熱成形プラスチックの生産に採用される動きは、持続可能性のメリットにより、今後も勢いを増していくと予想されます。RPETやAPETなどの再生ポリマーから作られた熱成形プラスチックの市場は、著しい成長を遂げています。リサイクルプラスチックは、廃棄物やスクラッププラスチックを粉砕および溶解プロセスで再処理し、異なるポリマーの種類に分離することで生産されます。 持続可能性への注目度が高まり、プラスチック廃棄物の削減が求められる中、リサイクルプラスチックの需要が高まっています。

市場の課題

厳しい規制や政策は、市場の成長に影響を与える主な課題です。 熱成形プラスチックは、特に食品や飲料のパッケージ、医療機器など、さまざまな業界で重要な役割を果たしています。しかし、その使用は、環境保護庁(EPA)や欧州連合の化学物質の登録、評価、認可、制限に関する規則(REACH)などの当局による厳しい規制の対象となります。欧州では、欧州連合の規則EU-No 10/2011が、間接的食品添加物としてのプラスチック材料の使用に関するガイドラインを定めています。米国では、連邦規則集(CFR)21 第177条が、間接食品添加物としてのプラスチックポリマーの使用に関するガイドラインを規定しています。医療用途では、熱成形プラスチックは医療機器に関するCFR 21 第820条に概説されている所定の品質基準を満たさなければなりません。

さらに、熱成形プラスチックの選択は、熱成形機の構成、切断力性能、金型クランプなど、さまざまな要因によって決まります。一般的に使用される熱成形プラスチックには、PVC、PLA、EPS、PS、HIPS、OPS、CPETなどがあります。熱成形プラスチックを選択する際には、熱成形機の構成と切断力性能が重要な検討事項となります。例えば、PVCは高い耐熱性を必要とする用途に適しており、PLAは生分解性と低炭素排出量が好まれます。EPSは一般的に優れた断熱特性のために使用され、PSとHIPSは耐衝撃性が好まれます。OPSとCPETは透明性と食品の鮮度を維持する能力のために人気のある選択肢です。

独占的な顧客の状況

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の採用率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

主要企業と市場の洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの発売など、さまざまな戦略を実施しています。

Dart Container Corp. – 同社はカップ、容器、食器、アクセサリーを提供しています。 同社の主な製品には、熱成形プラスチックが含まれます。

市場調査および成長に関するこのレポートには、市場の競合状況の詳細な分析と、以下のような主要企業の情報の詳細が記載されています。

Allied Plastics Inc.

Amcor Plc

Anchor Packaging LLC

Berry Global Inc.

Brentwood Industries Inc.

Coveris Management GmbH

D and W Fine Pack

Dart Container Corp.

Dordan Manufacturing Co.

Fabri Kal Corp.

Greiner Packaging International GmbH

JJR ENGINEERING and FABRICATION

Lindar Corp.

Penda

Placon Corp.

Reynolds Group Ltd.

Sabert Corp.

Sonoco Products Co.

The Jim Pattison Group

Winpak Ltd.

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋な事業」、「カテゴリーに特化した事業」、「業界に特化した事業」、「多角経営事業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

熱成形プラスチックは、従来の素材に代わる軽量で耐久性があり、コスト効率の高い代替素材を提供することで、さまざまな業界に革命をもたらしました。産業機器業界では、熱成形プラスチックが数多くの用途で金属に取って代わり、軽量化や耐食性の向上などのメリットをもたらしています。航空宇宙産業でも、高い強度対重量比により、航空機内装部品や燃料タンク、フェアリングに熱成形プラスチックが多用されています。 キオスク産業、医療機器産業、医療産業では、均一な肉厚で複雑な形状を製造できるという特性から、熱成形プラスチックが採用されています。 紫外線(UV)とは、可視光線より短く、X線より長い波長を持つ電磁放射線の一種です。 ポリプロピレン、ポリエチレン、ポリスチレンなどの熱可塑性ポリマーや、ポリメチルメタクリレート(PMMA)などの熱可塑性ポリマーブレンドは、カップ、トレイ、マーガリン容器、サンドイッチパック、使い捨て製品、飲料用グラス、電子レンジ用容器など、食品包装製品の製造に一般的に使用されています。

さらに、熱成形プラスチックは、さまざまな業界において従来の素材よりも優れた利点を提供します。光透過性に優れ、表面硬度も高いため、耐用年数が延び、頻繁な交換の必要性が低減します。熱成形プラスチックはリサイクル可能で環境にもやさしいため、小売店やコンビニエンスストアに好まれる素材となっています。熱成形プロセスには接触加熱、輻射加熱、熱風加熱が含まれ、さまざまな用途に適した厚みのある熱成形品の製造が可能です。熱成形プラスチックは、電子機器、フィットネス機器、標識、カウリング、ダッシュボード部品、フェンダー、キャビン内装、エンジンカバー、建設機械など、さまざまな用途で使用されています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – タイプ別市場細分化の図表

- エグゼクティブサマリー – 用途別市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場見通し:2023年~2028年の予測

- 世界の市場規模と予測 2023年~2028年 ($ billion)

- 世界の市場規模と予測 2023年~2028年 ($ billion)に関するデータ表

- 世界の市場:前年比成長率 2023年~2028年 (%)

- 世界の市場:前年比成長率 2023年~2028年 (%)に関するデータ表

4 過去の市場規模

- 4.1 熱成形プラスチックの世界市場 2018年~2022年

- 過去の市場規模 – 熱成形プラスチックの世界市場 2018年~2022年(十億ドル)のデータ表

- 4.2 タイプセグメント分析 2018年~2022年

- 過去の市場規模 – タイプセグメント 2018年~2022年(十億ドル)

- 4.3 アプリケーションセグメント分析 2018年~2022年

- 過去の市場規模 – アプリケーションセグメント 2018年~2022年(10億ドル)

- 4.4 地域セグメント分析 2018年~2022年

- 過去の市場規模 – 地域セグメント 2018年~2022年(10億ドル)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年(10億ドル)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – ファイブフォース分析 2023年と2028年

6 タイプ別市場区分

- 6.1 市場区分

- タイプに関する図表 – 市場シェア 2023年~2028年(%)

- タイプに関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 タイプ別比較

- タイプ別比較チャート

- タイプ別比較データテーブル

- 6.3 真空成形 – 市場規模・予測 2023年~2028年

- 真空成形 – 市場規模・予測 2023年~2028年(10億ドル)チャート

- 真空成形 – 市場規模・予測 2023年~2028年(10億ドル)データテーブル

- 真空成形 – 2023年から2028年までの前年比成長率(%)

- データテーブル:真空成形 – 2023年から2028年までの前年比成長率(%)

- 6.4 圧空成形 – 市場規模および予測 2023年から2028年

- グラフ:圧空成形 – 市場規模および予測 2023年から2028年(10億ドル)

- 表:圧力成形 – 市場規模および予測 2023年~2028年 ($ billion)

- グラフ:圧力成形 – 前年比成長率 2023年~2028年 (%)

- データ表:圧力成形 – 前年比成長率 2023年~2028年 (%)

- 6.5 タイプ別市場機会

- タイプ別市場機会 ($ billion)

- データ表:タイプ別市場機会 ($ billion)

7 用途による市場区分

- 7.1 市場区分

- 用途別 – 市場シェア 2023年から2028年(%)の図表

- 用途別 – 市場シェア 2023年から2028年(%)のデータ表

- 7.2 用途による比較

- 用途別 – 比較の図表

- 用途別 – 比較のデータ表

- 7.3 食品包装 – 市場規模および予測 2023年から2028年

- 食品包装 – 市場規模・予測 2023年~2028年 ($ billion)

- 食品包装 – 市場規模・予測 2023年~2028年 ($ billion) のデータ表

- 食品包装 – 前年比成長率 2023年~2028年 (%) のグラフ

- 食品包装 – 前年比成長率 2023年~2028年 (%) のデータ表

- 7.4 医療 – 市場規模・予測 2023年~2028年

- 医療に関する図表 – 市場規模・予測 2023年~2028年 ($ billion)

- 医療に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 医療に関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 医療 – 2023年から2028年までの前年比成長率(%)

- 7.5 消費者製品 – 市場規模および予測 2023年から2028年

- 消費者製品に関する図表 – 市場規模および予測 2023年から2028年(10億米ドル)

- 消費者製品に関するデータ表 – 市場規模および予測 2023年から2028年(10億米ドル)

- 消費者製品に対する注目度 – 2023年から2028年までの前年比成長率(%)

- 消費者製品に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 7.6 その他 – 市場規模と予測 2023年から2028年

- その他に関する図表 – 市場規模と予測 2023年から2028年(10億ドル単位)

- 表 その他 – 市場規模・予測 2023年~2028年 ($十億)

- グラフ その他 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 前年比成長率 2023年~2028年 (%)

- 7.7 用途別市場機会

- 用途別市場機会 ($十億)

- データ表 用途別市場機会 ($十億)

8 顧客の状況

- 8.1 顧客の概観

- 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的概観

- 9.1 地理的セグメント

- 地域別の市場シェアに関する図表 2023年~2028年(%)

- 地域別の市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地理的比較

- 地理的比較に関する図表

- 表:地域別比較

- 9.3 APAC – 市場規模および予測 2023年~2028年

- 図:APAC – 市場規模および予測 2023年~2028年 ($ billion)

- 表:APAC – 市場規模および予測 2023年~2028年 ($ billion)

- 図:APAC – 前年比成長率 2023年~2028年 (%)

- データ表 アジア太平洋地域 – 前年比成長率 2023年~2028年(%)

- 9.4 北米 – 市場規模および予測 2023年~2028年

- グラフ 北米 – 市場規模および予測 2023年~2028年(10億ドル)

- データ表 北米 – 市場規模および予測 2023年~2028年(10億ドル)

- 北米 – 2023年から2028年までの前年比成長率(%)

- 北米に関するデータテーブル – 2023年から2028年までの前年比成長率(%)

- 9.5 ヨーロッパ – 市場規模および予測 2023年から2028年

- 欧州 – 市場規模および予測 2023年~2028年 ($ billion)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 9.7 南アメリカ – 市場規模および予測 2023年~2028年

- グラフ 南アメリカ – 市場規模および予測 2023年~2028年(十億ドル)

- データ表 南アメリカ – 市場規模および予測 2023年~2028年(十億ドル)

- 南米の市場規模と予測 2023年~2028年(10億米ドル)

- 南米の前年比成長率 2023年~2028年(%)

- 9.8 米国 – 市場規模と予測 2023年~2028年

- 米国の市場規模と予測 2023年~2028年(10億米ドル)

- 表:米国 – 市場規模・予測 2023年~2028年 ($十億)

- グラフ:米国 – 前年比成長率 2023年~2028年 (%)

- データ表:米国 – 前年比成長率 2023年~2028年 (%)

- 9.9 中国 – 市場規模・予測 2023年~2028年

- 中国 – 市場規模および予測 2023年から2028年(10億ドル)

- 中国に関するデータ表 – 市場規模および予測 2023年から2028年(10億ドル)

- 中国に関する図表 – 前年比成長率 2023年から2028年(%)

- 中国に関するデータ表 – 前年比成長率 2023年から2028年(%)

- 9.10 インド – 市場規模および予測 2023年~2028年

- インドに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- インドに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- インドに関する図表 – 前年比成長率 2023年~2028年(%)

- インドに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.11 ドイツ – 市場規模および予測 2023年~2028年

- ドイツに関するグラフ – 市場規模および予測 2023年~2028年(10億米ドル)

- ドイツに関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- ドイツの市場規模 – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 9.12 英国 – 市場規模と予測 2023年から2028年

- 英国に関するグラフ – 市場規模と予測 2023年から2028年(10億米ドル)

- 表 英国 – 市場規模および予測 2023年~2028年 ($億)

- グラフ 英国 – 前年比成長率 2023年~2028年 (%)

- データテーブル 英国 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別の市場機会 ($億)

- データ 地域別の市場機会(10億ドル)に関する表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Allied Plastics Inc., Amcor Plc, Anchor Packaging LLC, Berry Global Inc., Brentwood Industries Inc., Coveris Management GmbH, D and W Fine Pack, Dart Container Corp., Dordan Manufacturing Co., Fabri Kal Corp., Greiner Packaging International GmbH, JJR ENGINEERING and FABRICATION, Lindar Corp., Penda, Placon Corp., Reynolds Group Ltd., Sabert Corp., Sonoco Products Co., The Jim Pattison Group, and Winpak Ltd.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧