❖本調査資料に関するお問い合わせはこちら❖

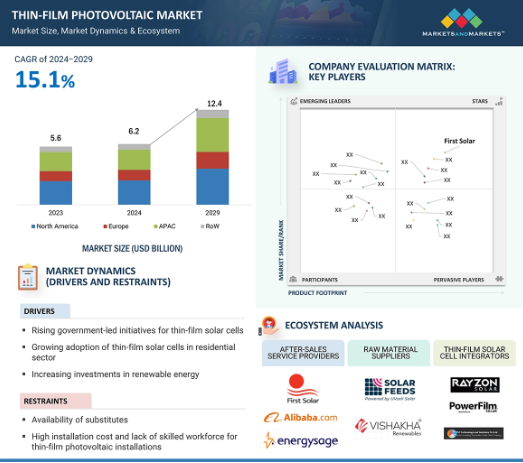

薄膜太陽電池の市場規模は、2024年の62億米ドルから、2024年から2029年にかけて年平均成長率15.1%で成長し、2029年には124億米ドルに達すると予測されています。再生可能エネルギーへの投資の増加は、市場の主な推進要因の1つです。再生可能エネルギー源は人気を集めており、新しい再生可能電力プロジェクトへの投資はここ数年で大幅に増加しています。中国のような国々では、太陽光発電のコストはすでに電力小売価格を下回っており、2024年までコストはさらに15~35%低下する可能性があります。これは再生可能エネルギー投資に前向きな環境を与え、政府も企業も再生可能エネルギープロジェクトに資源を投入するようになり、最終的に薄膜太陽電池市場に利益をもたらします。世界中のいくつかの政府は、パリ気候協定のような再生可能エネルギーの割合の減少を開始しました。本レポートの目的は、薄膜太陽電池市場を材料、種類、コンポーネント、最終用途、地域別に定義、記述、予測することです。

薄膜太陽電池市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、中国とインドにおける住宅および公共部門からの薄膜太陽電池の需要増加によるものです。

窓、ファサード、屋根への薄膜太陽電池の統合が進むことで、新たな成長の道が開かれる見込み。

新製品の発売と開発は、今後5年間に市場プレーヤーに有利な機会を提供すると予想されます。

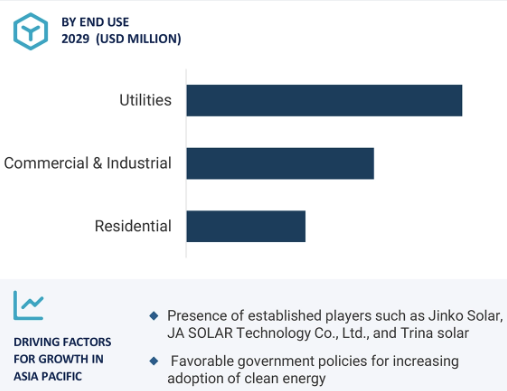

予測期間中、ユーティリティ分野が最大の市場シェアを占める見込み。

薄膜太陽電池に関連する政府主導のイニシアチブの増加や、住宅分野での薄膜太陽電池の採用拡大が市場成長を促進すると予測されます。

薄膜太陽電池の世界市場ダイナミクス

DRIVER:住宅分野での薄膜太陽電池の採用拡大

住宅部門はPVシステムや製品の主要なエンドユーザーであり、早期採用者のひとつ。同部門からの製品に対する需要は大きい。住宅用太陽光発電の屋上設置数も世界的に大幅に増加しています。例えば、雑誌『Photovoltaics Markets and Technology』が2024年4月に発表した記事によると、インドでは住宅用と産業用の両方で屋根上太陽光発電の需要が記録的な伸びを見せています。最近発表されたPMSY(Pradhan Mantri Suryodaya Yojana)スキームが住宅用消費者の導入を促進する一方で、産業用ではパネル価格が下落する中、気候変動目標を達成するためにクリーンエネルギーを追加しようとしています。住宅部門では、エネルギー効率の高い手段を採用しようとするエンドユーザーの意欲が高まっていることなどから、ソーラーシステムの設置需要が大きい。さらに、First Solar、Miasole、Xunlightなど、住宅用途のPV製品で大きなシェアを持つ企業も、この市場での存在感を高めています。さらに、住宅用途に関連する薄膜太陽電池のさまざまな技術が最近開発されたことも、この市場を牽引しています。例えば、銅インジウム・ガリウム・セレン(CIGS)薄膜太陽電池は、高い効率と安定性を示しています。研究開発では、製造プロセスの最適化、コスト削減、住宅設備における CIGS 技術のスケーラビリティの向上を目指しています。

懸念:個人に関するデータの収集と分析によるプライバシーへの懸念の高まり

薄膜太陽電池は、風力発電、水力発電、従来の化石燃料など、他の再生可能エネルギー源の存在により、競争に直面しています。水力発電は、長期間にわたって大量の電力を生み出すことができるため、大規模な運用には非常に効率的で頼りになります。一方、風力発電は、その拡張性の高さから、風によって利用されるエネルギーであり、個々の家庭や風力発電所などの形態で、小規模から大規模まで発電に利用されています。また、薄膜太陽電池技術は、一般的に結晶シリコン太陽電池よりも変換効率が低いです。費用対効果を維持しながら効率を向上させることが、市場成長の大きな阻害要因となっています。さらに、薄膜太陽電池技術の中には希少な材料や高価な材料に依存しているものもあり、拡張性やコスト削減の面で制約が生じる可能性があります。このように、太陽再生可能資源の代替品が入手可能であることが、市場の成長を抑制しています。

可能性:窓、ファサード、屋根への薄膜太陽電池の統合

窓、ファサード、屋根への薄膜太陽電池の統合は、薄膜太陽電池市場に大きな機会を提供します。薄膜太陽電池は、エネルギー表面を生成するために建物に使用される材料に簡単に統合することができます。これにより、空間の実用性が高まり、建築物の魅力が増します。薄膜太陽電池技術にはさまざまな色があり、どのような化粧品にも合うように透明です。そのため、建築家やデザイナーが、視覚的なデザインとともに再生可能エネルギーを取り入れるのに適しています。

課題:大規模太陽光発電設備における従来の結晶シリコン太陽電池の人気の高まり

結晶シリコン太陽電池の人気が、特に大規模農場で高まっていることは、薄膜太陽電池業界にとって大きな課題となっています。ほとんどの結晶シリコン太陽電池は、薄膜よりもエネルギー変換効率が高い。そのため、最大出力が望まれる大規模な用途でより大きな関心を集めています。さらに、製造技術の向上とスケールメリットの改善により、結晶シリコン太陽電池パネルのコストは大幅に低下しています。このため、特に大規模なプロジェクトでは、薄膜の代替品に対して非常に競争力があります。

世界の薄膜太陽電池市場のエコシステム分析

薄膜太陽電池市場のセグメンテーション 硬質タイプセグメントが予測期間中、薄膜太陽電池市場で最大の市場シェアを占める見込み。硬質薄膜太陽電池は、ガラスやその他の強固な基板上に製造されます。そのため、フレキシブル薄膜太陽電池に比べて、耐久性が高く、堅牢で、安定していて、効率が高い。一般的に、これらのパネルはフレキシブル薄膜に比べて機械的安定性と耐久性が高い。硬質薄膜セルは、ロール・ツー・ロール加工で効率的に製造できるため、大規模な太陽光発電所に適しています。そのため、大量のソーラーパネルをより迅速かつコスト効率よく生産することができます。さらに、リジッド薄膜太陽電池は、従来のシリコン太陽電池に比べて半導体材料の使用量が少ないため、材料コストが低くなります。

予測期間中、薄膜太陽電池市場で最も高い成長率が見込まれるのは、最終用途分野の商業・産業用です。

企業は、二酸化炭素排出量とエネルギーコストを削減するために、再生可能エネルギー源に積極的に投資しています。主な強みの1つは、薄膜太陽電池パネルの設置に関連するもので、これらは比較的柔軟性があり、軽量であるため、ファサードや屋根部分への建築材料の統合のための多様なアプリケーションに有利です。さらに、薄膜技術の改良によって効率と耐久性が絶えず向上しており、従来のソーラー技術に対してより効果的なパネルとなっています。これらは、商業用および産業用セグメントでの採用に拍車をかけ続けています。

予測期間中、薄膜太陽電池市場で最も高い成長率が見込まれるのは、コンポーネント分野のモジュール。

太陽電池モジュールは、相互に接続された太陽電池セルであり、出力を増強します。モジュールは重要な部品であり、システム全体の主要コストを占めています。例えば、ファースト・ソーラーは2023年6月、先進的な薄膜半導体を使用した世界初のバイフェーシャル・ソーラー・パネルの量産を開始したと発表。シリーズ6プラス・バイフェーシャル太陽電池モジュールの完全機能バージョンは、ドイツ・ミュンヘンのインターソーラー・ヨーロッパで開発されました。

アジア太平洋地域が薄膜太陽電池市場で最大シェア

アジア太平洋地域の薄膜太陽電池市場シェアは、予測期間中に最大のシェアを占めると予測されています。中国、日本、インド、韓国などのアジア太平洋諸国の世界的な市場プレーヤーは、太陽電池の需要が増加しています。これらの国々における政府の好意的な政策は、アジア太平洋地域における薄膜太陽電池市場規模の成長に貢献しています。中国、インド、オーストラリアなどの各国政府は、過去数年間、太陽エネルギーの採用を増やすためにさまざまなイニシアチブをとってきました。このため、同地域では従来型だけでなく薄膜太陽電池の需要も増加しています。

薄膜太陽電池市場の最新動向

2024年3月、JA SOLAR Technology Co. (Ltd.(中国)は、パキスタンのGaribsons社、SM Solar社、Wasiq Traders社と、合計容量600MWのPVモジュールを供給する契約を締結。この契約により、パキスタンのサスティナブルで低炭素なエネルギーソリューションが促進されます。2023年4月、アセント・ソーラー・テクノロジーズ社(米国)は、宇宙財団(コロラド州)において、統合が容易な新しい宇宙用ハードウェア開発キット(HDK)を発表。キューブサット、スモールサット、電気推進に最適化されたアレイなどのミッション向けに設計されており、ビークル質量の削減と性能向上の両方を実現します。

2023年3月、株式会社カネカ(日本)が東京都環境局と連携し、「都有施設再生可能エネルギー見える化モデル事業」で発電を開始。2023年4月、ハンファQセルズ(韓国)が、世界経済フォーラム(World Economic Forum)の「1兆本樹木プラットフォーム(1t.org)」に参加し、2030年までに世界で20カ所の森林を創出することを表明。このイニシアチブは、個人、社会、地球のために具体的かつ実用的なソリューションを提供することを目的としています。また、生態系の回復と生物多様性に重点を置き、地域経済と環境の両方に利益をもたらすカーボンニュートラルな森林イニシアチブである、第10回ハンファソーラーフォレストも発表しました。

主な市場プレーヤー

薄膜太陽電池市場の主要プレーヤーは以下の通り

First Solar (US)

KANEKA CORPORATION (Japan)

Ascent Solar Technologies, Inc. (US)

Oxford Photovoltaics Ltd. (UK)

Hanwha Qcells (South Korea)

SHARP CORPORATION (Japan)

JA SOLAR Technology Co., Ltd. (China)

MiaSole. (US)

AVANCIS GmbH (Germany)

Solbian (Italy)

SOLARA (Germany)

Custom Solar BIPV Panels – MetSolar (Lithuania)

Enecom S.r.l. (Italy)

TRONY (China)

NanoPV Solar Inc. (New Jersey)

QS SOLAR (China), Heliatek (Germany)

Wuxi Suntech Power Co., Ltd. (China)

Jinko Solar (China), Trinasolar (China)

Panasonic Holdings Corporation (Japan)

Sol Voltaics (Sweden), Tandem PV, Inc. (US)

SOLAR FRONTIER K.K. (Japan)

REC Solar Holdings AS (Norway)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 薄膜太陽電池に対する政府主導イニシアチブの高まり

– 住宅分野での薄膜太陽電池の採用拡大

– 再生可能エネルギーへの投資の増加

阻害要因

– 代替品の入手可能性

– 薄膜太陽電池設置のための高い設置コストと熟練労働者の不足

可能性

– 薄膜太陽電池の窓、ファサード、屋根への統合

– 薄膜太陽電池製造における継続的な技術/材料開発

課題

– 大規模太陽光発電設備における従来の結晶シリコン太陽電池の人気の高まり

5.3 バリュー・チェーン分析

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 エコシステム分析

5.6 ポーターの5つの力分析

競合の激しさ

代替品の脅威

買い手の交渉力

供給者の交渉力

新規参入の脅威

5.7 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.8 ケーススタディ分析

杉浦正吾邸によるトリナソーラー・デュオマックス・モジュールの発電と送光のための設置

ソラメリカ・エナジーによる太陽エネルギーソリューションの導入

気候条件の変化の中で農作物を健全に保つための国内農家による農業用太陽光発電の設置

5.9 投資と資金調達のシナリオ

5.10 技術分析

太陽光発電エコシステムにおける各種技術の比較

主要技術

– AI搭載ソーラーパネル

– 建物一体型太陽光発電

補完技術

– タンデム太陽電池

隣接技術

– フレキシブル太陽電池パネル

5.11 貿易分析

輸入シナリオ

輸出シナリオ

5.12 特許分析

5.13 関税と規制

関税分析

薄膜太陽電池に関連する規制機関、政府機関、その他の組織

– 規制

– 規格

5.14 主要会議・イベント(2024-2025年

5.15 価格分析

参考価格動向

平均販売価格動向(地域別

薄膜太陽電池市場:材料別

75

6.1 導入

6.2 テルル化カドミウム(CDTE)

Cdte太陽電池の低製造コストとカーボンフットプリントが普及を後押し

6.3 アモルファスシリコン(A-Si)

アモルファス・シリコンの低照度における優れた性能が普及の原動力

6.4 セレン化銅インジウム・ガリウム(CGS)

高効率薄膜太陽電池技術へのニーズがシーグの需要を牽引

6.5 ペロブスカイト(CATIO3)

ペロブスカイトは低コスト、薄型設計、低温処理能力、優れた光吸収機能を提供

– オールペロブスカイト型タンデム太陽電池

– ペロブスカイト型シリコン・タンデム太陽電池

6.6 有機薄膜太陽電池(OPV)

住宅分野での高い普及率が成長を後押し

6.7 硫化銅錫亜鉛(CZT)

無毒性で製造コストが低い CZT が需要を押し上げる

6.8 量子ドット薄膜太陽電池(qdsc)

ウェアラブルデバイスにおける qdsc の応用拡大が需要を押し上げる

6.9 オールシリコン・タンデム型太陽電池

既存のシリコン太陽電池製造プロセスへのオールシリコン・タンデム太陽電池の統合が 成長を後押し

薄膜太陽電池市場、部品別

89

7.1 導入

7.2 モジュール

PV モジュール種類別

– PVシステムで発電された電力は、信頼性が高く、安全で、価格も手ごろで、環境にやさしいと考えられています。

– 有機太陽電池(OPV)モジュール

– 無機太陽電池(IPV)モジュール

– ハイブリッド太陽電池モジュール

セルの種類

– 太陽光をエネルギーに変換するセルの種類

7.3 インバーター

インバーターは、太陽光発電モジュールの直流電流をグリッド準拠の交流電流に変換します。

7.4 バランス・オブ・システム(BOS)

接続とケーブル

– 太陽電池の接続とケーブルは、回路のコンポーネントを接続し、電気が流れる導管として機能します。

接続箱

– PVジャンクションボックスは、ダイオードの助けを借りてソーラーパネルを保護します。

安全装置

– 安全装置は、厳しい気象条件からPVシステムの安全を確保します。

トラッカー

– ソーラートラッカーは、標準的なパネルよりも太陽エネルギー出力を40%増加させます。

バッテリー

– PVバッテリーは、遠隔地で使用されるPVシステムから生み出される余剰エネルギーを蓄積します。

モニタリングシステム

– 太陽光発電システムの監視と制御は、太陽光発電システムが確実に機能し、最大の収穫を保証するために不可欠です。

その他

薄膜太陽電池市場:種類別

97

8.1 導入

8.2 リジッド

大規模設置への高い適合性によりリジッド薄膜太陽電池の需要が増加

8.3 フレキシブル

多様なアプリケーションの提供によるフレキシブル薄膜太陽電池の採用が成長を後押し

薄膜太陽電池市場:最終用途別

101

9.1 導入

9.2 住宅用

政府主導の子会社とインセンティブにより住宅での太陽光発電システムの採用が増加

9.3 商業・産業用

商業・産業施設におけるハイブリッド太陽光発電システムの普及が需要を押し上げ

9.4 ユーティリティ

公益事業における信頼性が高く安定した電力源へのニーズの高まりが成長に拍車

薄膜太陽電池市場、地域別

110

10.1 はじめに

10.2 北米

米国

– 太陽電池モジュールの普及を促進する州および連邦政府の政策・プログラムの策定。

カナダ

– 豊富な太陽エネルギーと広い設置面積が薄膜太陽電池市場の成長を後押し

メキシコ

– 活況を呈する太陽エネルギー産業が薄膜太陽電池市場の成長と発展を後押し

10.3 欧州

イギリス

– 太陽資源の恩恵を享受する太陽光発電システム設置の増加

ドイツ

– PVモジュールのコスト低下と太陽電池関連の研究開発プロジェクトの増加が成長を後押し

フランス

– 太陽光発電技術プロバイダーと政府との協力関係強化が同国のPV設置能力を後押し

イタリア

– ユーティリティ・スケールのPV設置件数の増加が市場の需要を喚起

ロシア

– 薄膜太陽電池に関する研究開発の増加が市場成長を後押し

ヨーロッパ

10.4 アジア太平洋

中国

– 次世代太陽電池への需要の高まりが市場成長を後押し

日本

– 温室効果ガス(GHG)排出削減への関心の高まりが薄膜太陽電池の需要を牽引

インド

– 政府主導の次世代太陽電池開発が市場拡大を促進

オーストラリア

– 住宅分野の需要拡大が薄膜太陽電池市場の拡大に拍車

その他のアジア太平洋地域

10.5 その他の地域(行)

GCC

– 急速な工業化が薄膜太陽電池の需要と普及を促進

南米

– ペロブスカイト太陽電池の研究開発の活発化により薄膜太陽電池の採用が増加

その他の中東・アフリカ

– 太陽光発電とEV充電インフラの成長に対する注目の高まりが市場を促進

競争環境

139

11.1 概要

11.2 主要企業が採用した戦略

11.3 収益分析

11.4 市場シェア分析

11.5 主要企業の企業価値評価と財務指標

11.6 ブランド/製品比較分析

11.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント

– 企業のフットプリント

– 素材のフットプリント

– 種類別フットプリント

– コンポーネントのフットプリント

– 最終用途フットプリント

– 地域別フットプリント

11.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング

– 主要新興企業/中小企業の競合ベンチマーキング

11.9 競争シナリオとトレンド

製品発表

取引

その他

企業プロフィール

161

12.1 主要企業