❖本調査資料に関するお問い合わせはこちら❖

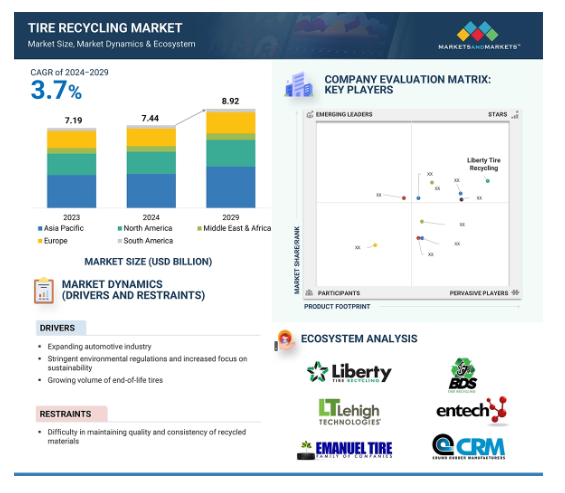

世界のタイヤリサイクル市場は、2024年に74.4億米ドルと評価され、2024年から2029年にかけて年率3.7%で成長し、2029年には89.2億米ドルに達すると予測されています。市場成長を促進する主な要因は、自動車台数の増加、厳しい政府規制、持続可能性への注目の高まりです。

また、使用済みタイヤの量も増加しています。アジアでは乗用車、三輪車、二輪車、四輪車の生産台数が増加しており、2024年1月には2,328,329台が生産され、タイヤ廃棄問題の拡大に寄与しています。タイヤは生分解性がなく、実際に環境リスクをもたらすため、EPR(拡大生産者責任)のような枠組みによる適切な管理が必要かもしれません。EPRを通じて、生産者は使用期限を迎えたタイヤを含む製品のライフサイクル全体に対して責任を負うことになります。それがタイヤのリサイクルに対する需要を喚起するのです。世界的な合意による積極的なカーボンニュートラル目標も、タイヤリサイクルの必要性を緊急性を高めています。

タイヤリサイクル市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長の原動力は、特に中国やインドなどの新興経済圏における自動車生産の増加、環境への関心の高まり、持続可能な廃棄物管理を促進する規制の枠組みです。

アジア太平洋地域は、使用済みタイヤの発生量の増加、環境に配慮した建設資材の需要、タイヤリサイクルに関連する厳しい法律により、タイヤリサイクル市場をリードすると予想されています。

エネルギー消費削減の推進、使用済みタイヤ量の増加、持続可能性への関心の高まりが、タイヤリサイクル市場を推進する主な要因です。

世界のタイヤリサイクル市場は2029年までに89.2億米ドル規模になり、予測期間中のCAGRは3.7%で成長する見込みです。

持続可能な製品に対する需要の高まりに加え、タイヤリサイクルを奨励する政府の支援やインセンティブが、市場プレーヤーに有利な機会をもたらすと期待されています。

世界のタイヤリサイクル市場のダイナミクス

促進要因 使用済みタイヤ量の増加、厳しい政府規制とともに持続可能性への注目

持続可能な開発のための世界経済人会議によると、先進国では1人当たり年間1本の乗用車用タイヤが廃棄されています。このため、毎年10億本の使用済みタイヤが発生しています。これは、すでに世界中で約40億本のELTが備蓄され、埋立地に捨てられていることになり、2030年には50億本に増加すると推定されています。使用済みタイヤの増加は、エネルギー消費を抑える必要性と相まって、タイヤリサイクル市場を牽引しています。使用済みタイヤの世界的な在庫が増え続ける中、この廃棄物を持続可能な形で管理することが急務となっています。タイヤ廃棄物については、EPRの遵守により、製造業者や輸入業者が使用済みタイヤの回収、リサイクル、適切な処分を管理する必要があります。インドでは、中央公害管理委員会(CPCB)がタイヤのリサイクルに関する規則を実施しています。ヨーロッパでは、埋め立て指令(1999/31/EC)が使用済みタイヤの埋め立てを禁止しています。この指令により、生産者責任制度の下でタイヤの回収、リサイクル、回収のための様々な管理システムがEU全域で確立されました。また、2015年に採択された世界の気温上昇を抑制するためのパリ協定の下で、各参加国がネットゼロ排出を達成することを視野に入れ、世界レベルでこのような目標を達成するための規制や目標が設定されています。2050年までに完全な気候変動中立を目指すEU、2070年までにネットゼロを目指すインド、2050年までに連邦政府のすべての業務をネットゼロにすることを計画している米国などの国は、タイヤメーカーを含む業界に、廃棄物の処理方法における持続可能性を促しています。使用済みタイヤの増加に加え、持続可能性、特にカーボンニュートラルの目標に向けた国際的な注目と努力が高まっていることが、タイヤリサイクル事業を大きく後押ししています。これは、EUの埋め立て指令に代表されるように、使用済みタイヤを適切に処理する責任をメーカーや輸入業者に負わせるEPRや使用済みタイヤの埋め立て禁止のような法律によって補足されています。パリ協定のような合意はカーボンニュートラルな目標を設定し、環境への影響を減らし、最適な排出レベルを達成するためにタイヤをリサイクルすることで持続可能なアプローチを採用するよう産業界に圧力をかけています。このような規制の枠組みや持続可能性への取り組みにより、タイヤのリサイクルにおいて世界的に効果的なソリューションが必要とされています。

制約: 再生材料の品質と一貫性を維持することの難しさ、汚染された使用済みタイヤによる再生材料の品質低下

タイヤのリサイクル市場における大きな制約の1つは、様々な汚染物質を含む劣化した使用済みタイヤを扱う際の、製品間の品質と材料特性の一貫性です。タイヤのライフサイクルを通して、タイヤは様々な環境条件や物質にさらされます。タイヤはライフサイクルを経るにつれて、汚れ、石、油、グリース、その他の自動車用流体など、多くの汚染物質を取り込み、通常、回収されたゴムの品質を劣化させます。これらの汚染物質は、ゴムの化学組成の劣化から始まり、ゴムの弾力性や耐久性を失わせるなど、さまざまな問題を引き起こします。例えば、使用中にタイヤに吸収された油分や化学物質は、ゴムの特性を確実に変化させ、特定の性能基準を持つハイエンド用途には不利になります。その結果、基本的な断熱材や充填材のような価値の低い用途には適していても、精密ゴム部品のような利幅の大きい用途には適さない、質の低い製品になってしまうのです。また、これらの汚染物質の除去プロセスも難しく、コストもかかります。再生ゴムが再利用に十分な品質であることを保証するためには、ハイエンドの洗浄・選別技術を使用しなければなりません。さらに、再生材料の品質のばらつきの大きさは、顧客や業界標準の期待に応えられないという点で大きな脅威となる可能性があります。再生ゴムを使用して製造された製品は、品質にばらつきがあり、性能要件を満たさない可能性があります。消費者や産業界は、品質が予測可能なバージン材を好んで使用するため、再生タイヤ製品の需要も減少する可能性があります。

機会: グリーン建材の台頭と政府の支援・奨励策に伴う持続可能な製品に対する需要の高まり

政府の支援とインセンティブは、この分野のビジネスチャンスを大きく後押ししています。持続可能性や二酸化炭素削減をめぐる政策により、企業がより環境配慮型になるための財政的支援や規制上のメリットが生まれています。例えば、インドでは、デリーやグルガオンでも、公共啓発プログラムや拡大生産者責任(EPR)プログラムによってタイヤのリサイクルが行われています。これらのプログラムにより、タイヤの生産者は市場から使用済みタイヤを回収し、リサイクルすることが義務付けられています。さらに、タイヤリサイクル工場には政府の奨励金や助成金が用意されており、リサイクルタイヤ製品も市場で奨励されています。グリーン建材の需要拡大という市場機会も、タイヤリサイクルによってもたらされます。ELTのクラムゴムは、建設業界の持続可能性へのシフトに伴い、ますます需要が高まっています。ゴム化アスファルトを作るための道路建設から、屋根材や断熱材、さらには防音材に至るまで、様々なグリーン建設用途で使用されています。また、廃棄物と同じ製品を利用することで循環経済を促進しながら、建設プロジェクトの環境への影響を減らすことができます。持続可能な材料の使用を奨励するため、多くの国の法律や法制もこの傾向に沿っています。そのような触媒のひとつが米国グリーンビルディング協会(USGBC)であり、そのLEED認証プログラムでは、プロジェクトにおいて再生タイヤ材料を含むグリーン材料の使用を規定しています。この面では、欧州連合(EU)による循環経済行動計画(Circular Economy Action Plan)が、建設におけるリサイクル材料の使用を奨励しています。タイヤリサイクル市場の主な促進要因は、持続可能性に焦点を当てた政策に加え、政府の援助とインセンティブです。EPRは、タイヤ生産者が使用済みタイヤの回収とリサイクルを独自に管理するようにするプログラムの1つで、廃棄物を処理するための財政的な補助金支援もあります。さらに、政府が積極的に支援する国民意識向上活動も、インドのような国ではタイヤのリサイクルを向上させます。同時に、アスファルト、屋根材、断熱材などのグリーン建材に使用されるクラムゴムの需要が伸びていることも、大きな市場機会のひとつです。その他の政策手段としては、米国グリーンビルディング評議会によるLEED認証や、欧州連合の循環経済行動計画などがあり、リサイクル材料の使用を奨励しています。

課題:初期投資コストの高さ

タイヤリサイクル産業の成長を阻む大きな障壁のひとつは、起業に必要な資本金が高いことです。シュレッダーや粉砕機、熱分解システムなど、ELTをクラムゴムやTDF、その他のリサイクル製品などの有用な材料に加工するのに必要な高度な機械や技術を含むタイヤリサイクル施設の設備には、多額の資本投入が必要です。しかし、こうした設備の購入や維持にかかる費用はかなり高額であるため、新規参入の障壁となっています。機械に加えて、廃棄物管理のための適切なシステム、適切な施設、環境・安全基準に関する厳格な規制も、タイヤリサイクルのインフラストラクチャの一部を形成しています。これらは完全なコストにもなり、タイヤリサイクル市場への参入や拡大を望む企業のコストを押し上げることになります。リサイクル後の材料の市場価格の変化、品質の確保、需要のため、タイヤのリサイクルでは投資回収に時間がかかるかもしれません。このような不確実性は、特に政府の支援や補助金が限られている地域では、投資家や企業が大規模なタイヤリサイクルの試みに大規模な投資を行うことを躊躇させるかもしれません。

世界のタイヤリサイクル市場のエコシステム分析

市場エコシステムとは、特定の市場における企業、消費者、供給者、規制当局が相互に影響し合い、相互作用し合うネットワークのことです。タイヤリサイクルのエコシステムにおける主な参加企業は、Liberty Tire Recycling(米国)、GENAN HOLDING A/S(デンマーク)、ResourceCo(オーストラリア)、GRP LTD(インド)、Lehigh Technologies, Inc.(米国)、Entech Inc.(米国)、Emanuel Tire, LLC(米国)、BDS Tire Recycling(米国)、Contec(ポーランド)、CRM(米国)など。

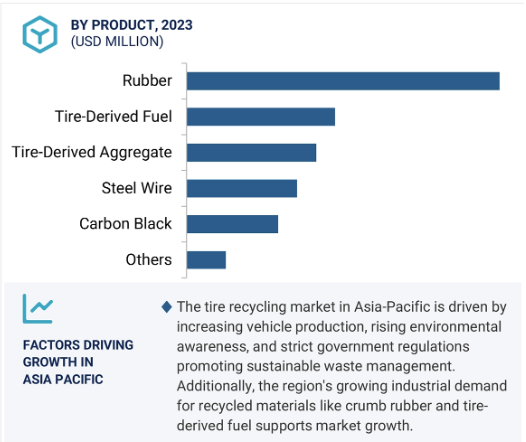

製品別では、ゴムセグメントが予測期間中にタイヤリサイクル市場で金額ベースで最も急成長すると予測

タイヤリサイクル市場で最も急成長しているのはゴム分野。再生ゴム、すなわちクラムゴムの用途は、建設、自動車、スポーツの分野で広く普及しており、それゆえ需要を押し上げています。道路建設、ゴム引きアスファルト、子供の遊び場の表面などに使用されることから、インフラ整備における持続可能性プロジェクトに適した材料となっています。

さらに、環境意識がゴムのリサイクルに拍車をかけ、フローリング、マット、アスレチックトラックなど、環境配慮型の消費財の大規模製造が加速しています。再生ゴムの消費量が増加しているのは、環境基準に関して政府が定めた厳しい条件に対応するため、二酸化炭素排出量を減らそうとする産業界の関心も背景にあります。建設やその他の分野で持続可能な資源を奨励する政府の政策も、このような成長の増加を後押ししています。再生ゴムの膨大な需要に基づき、この商品はタイヤリサイクル市場で重要な位置を占めています。

種類別では、予測期間中にタイヤリサイクル市場で最も急成長するのはサービス分野(金額ベース

タイヤリサイクル市場では、サービスタイプが最も急成長する見込み。また、サービス分野では、タイヤの廃棄方法やリサイクルに関する適切な規制に対する関心が高まっています。各国政府は、EPRプログラムなどの強力な環境政策を策定しています。タイヤメーカーや輸入業者は、回収から使用済みタイヤのリサイクルまで、製品の全サイクルの中で考慮されます。そのため、タイヤを回収し、安全に処分し、リサイクルする専門サービスが求められています。さらに、持続可能性と廃棄物管理に対する意識の高まりは、産業界や地方自治体によるタイヤリサイクル業務のアウトソーシングを促進しています。したがって、サービス会社は、使用済みタイヤを効率的に管理するための合理化されたプロセスを提供するだけでなく、環境法の遵守を確保するために非常に役立っています。電気自動車の増加や自動車生産の増加に伴い、廃タイヤの量はさらに増加し、タイヤリサイクルサービスの需要が高まります。これにより、このサービス分野はタイヤリサイクル市場の主要成長分野として再び注目されるでしょう。

工程別では、機械的破砕工程がタイヤリサイクル市場の予測期間中、金額ベースで最も急成長する分野

タイヤリサイクル市場において、機械的破砕はコスト効率が高く効率的であるため、最も急速に成長するプロセスです。機械的破砕は、使用済みタイヤをクラムゴムを含むより小さな断片に分解する確立された方法であり、これらはさらに、運動場の表面、ゴム引きアスファルト、スポーツフィールドなどの多くの目的で利用されます。

このプロセスは、より複雑なリサイクル方法を考慮すると、投資額が比較的低いことから好まれています。機械的破砕はまた、一貫した特性を持つ高品質の再生材料を生産し、このプロセスを様々な産業にとって信頼できるものにしています。建設業界や自動車業界においてゴム系製品のニーズが高まる中、一次リサイクルプロセスとしての機械式破砕の需要増加が求められています。

加えて、より厳しい環境規制と世界的な持続可能性への取り組みにより、廃タイヤをうまく管理することへのプレッシャーが全世界で著しく高まっており、機械式破砕は実用的で拡張性のあるソリューションとなっています。そのため、機械式破砕は低コストで大量のタイヤを素早く破砕することができ、タイヤリサイクル市場の中で最も急成長している分野となっています。

最終用途産業別では、予測期間中、製造業がタイヤリサイクル市場において金額ベースで2番目に大きな産業となる見込み

製造最終用途産業は、タイヤリサイクル市場において2番目に大きな最終用途産業です。ELTのゴムは、ゴムマット、床材、断熱材、成形品など、さまざまな製品の製造に使用されるようになっています。このような理由から、業界は持続可能性とバージン材料への依存について積極的になっています。メーカーは、生産コストを削減する経済的な手段としてだけでなく、厳しい環境規制や、より環境に優しい製品を求める消費者の要求に応えるためにも、再生タイヤ製品を活用しています。クラムゴムをはじめとする再生タイヤ成分は、自動車部品から家庭用品まで、実質的にあらゆる製造品目に使用することができます。

予測期間中、アジア太平洋地域がタイヤリサイクルの最大かつ最速の成長市場に

アジア太平洋地域は、タイヤリサイクル市場において最大の地域になると予想されています。その理由は、この地域の国々が急速な工業化に傾いていること、自動車生産台数が増加していること、環境規制が厳しいことなどが挙げられます。中国、インド、日本、韓国といったこの地域の国々は、近年徐々に自動車製造の中心地となり、使用済みタイヤの増加に寄与しています。これには、都市化と産業発展の成長、道路を走る自動車数の増加、それに伴う廃棄またはリサイクルされるタイヤの数が含まれます。この地域では持続可能性と環境保護が非常に重視されており、それが市場の成長につながっています。アジア太平洋地域の政府は、廃棄物管理とリサイクルに重点を置いたイニシアチブを確立しています。また、アジア太平洋地域の広大な産業は、リサイクル材料に高い需要をもたらしています。需要が高い製品は、ゴム、鉄鋼、廃タイヤから再生されるTDFです。これらは、建設産業、エネルギー部門、製造業で多く利用されています。アジア太平洋地域は、経済成長、環境規制の高まり、リサイクル材料に対する産業界の需要を組み合わせることで、近い将来も優位を保つと思われます。

タイヤリサイクル市場の最新動向

リバティタイヤリサイクルは2024年1月、フロリダ州中央部の廃タイヤ回収・運搬業者2社を買収したと発表: オーランドの 「Empire Tire of Edgewater 」とアポプカの 「McGee Tire」。

2024年7月、ミシュランはポーランドのOlsztynタイヤ工場に古タイヤから微粉化ゴムを製造する工場を設立。アトランタに拠点を置くミシュランの米国子会社がこの工場も運営し、同社初の北米外工場を建設。

2023年5月、リバティ・タイヤ・リサイクリングの一部門であるIMCアウトドア・リビングが、コロンバスの東約30マイルに位置するオハイオ州ヘブロンで新たな製造施設をスタート。60,000平方フィートの製造スペースに、さらに70,000平方フィートの倉庫スペースが増設されます。プレミアム・ラバー・マルチは、100%再生タイヤから製造され、ここで保管されます。耐久性に優れ、環境配慮型であるこのゴムマルチは、木製マルチの代替品として、遊び場や景観に最適です。この新しい施設は、IMCアウトドアリビングの中西部における強みをさらに強化するとともに、地域の公園、学校、自治体、政府機関に効果的で持続可能な造園ソリューションを提供します。

2023年2月、ResourceCoグループの一員であるTirecycleは、REVOLVE RECYCLING MANAGEMENT LLCと提携し、埋め立て処分されることのない自転車用タイヤのリサイクルを開始しました。REVOLVE RECYCLINGは、自転車店やライダーからタイヤを回収し、Tyrecycleの新しい施設Erskine Parkに運び、オージーメイドの製品にリサイクルします。この新しい重要な存在によって、Tyrecycleは環境を汚染しながら捨てられたり備蓄されたりしている膨大な量のタイヤを引き受けることになります。持続可能なソリューションへのコミットメントを持つインスピレーション溢れるパートナーシップ・ネットワークは、2030年までに循環型経済と資源回収率80%の達成に向けた政府の目標をサポートします。

主な市場プレーヤー

タイヤリサイクル市場の主要プレーヤー

Liberty Tire Recycling (US)

GENAN HOLDING A/S (Denmark)

ResourceCo (Australia)

GRP LTD (India)

Lehigh Technologies, Inc. (US)

Entech Inc. (US)

Emanuel Tire, LLC (US)

BDS Tire Recycling (US)

Contec (Poland)

CRM (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 自動車産業の拡大

– 厳しい環境規制と持続可能性への関心の高まり

– 使用済みタイヤの量の増加

阻害要因

– 再生材料の品質と一貫性の維持が困難

可能性

– 持続可能な製品の採用を支援する政府主導のインセンティブ

– グリーン建材に対する需要の高まり

課題

– タイヤリサイクル施設設立のための高額投資

5.3 AI/ジェネレーティブAIのインパクト

はじめに

ジェネレーティブAIがタイヤリサイクル市場に与える影響

業界動向

57

6.1 はじめに

6.2 顧客ビジネスに影響を与えるトレンド/混乱

6.3 サプライチェーン分析

6.4 投資環境と資金調達シナリオ

6.5 価格分析

平均販売価格動向(地域別

平均販売価格動向:製品別

主要企業の平均販売価格動向(製品別

6.6 エコシステム分析

6.7 技術分析

主要技術

補完技術

隣接技術

6.8 特許分析

方法論

世界で取得された特許

特許公開動向

洞察

特許の法的地位

法域分析

トップ企業/出願人

主要特許リスト

6.9 貿易分析

輸入シナリオ(HSコード400400)

輸出シナリオ(HSコード400400)

6.10 主要会議とイベント

6.11 関税と規制の状況

関税分析

規制機関、政府機関、その他の組織

規制

6.12 ポーターの5つの力分析

供給者の交渉力

新規参入の脅威

代替品の脅威

買い手の交渉力

競合の激しさ

6.13 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.14 マクロ経済の見通し

主要国のGDP動向と予測

6.15 ケーススタディ分析

タイヤ・ゴム産業向けの持続可能なカーボンブラック製造プロセスの紹介

欧州連合におけるタイヤの連続熱分解技術の商業化

総合的なタイヤリサイクルが環境面でも経済面でも最高のリターンをもたらすことの証明

タイヤリサイクル市場、種類別

86

7.1 はじめに

7.2 サービス

環境規制と埋立規制の増加により、効率的なタイヤ処理と廃棄物管理サービスの需要が増加

7.3 素材

建設産業と自動車産業における環境配慮型で費用対効果の高い原材料への需要の高まりが市場成長を促進

タイヤリサイクル市場、プロセス別

90

8.1 導入

8.2 機械的破砕

タイヤを扱いやすい大きさに細断する用途の拡大が市場を牽引

8.3 常温粉砕

高価な冷却システムを必要とせず、様々な用途に使える汎用性の高いクラムゴムを製造するために採用が増加し、市場を牽引。

8.4 パイロリシス

無酸素環境での熱分解により廃タイヤを貴重なエネルギーと材料に変換する採用が増加し、市場の成長を促進。

8.5 脱硫

加硫プロセスを逆転させることにより、高品質の用途でゴムの再利用を可能にする能力が需要を牽引。

8.6 その他のプロセス

極低温粉砕

マイクロ波処理

ガス化

熱解重合

タイヤリサイクル市場、製品別

96

9.1 導入

9.2 ゴム

高い耐久性と衝撃吸収性能が需要を牽引

9.3 タイヤ由来燃料(TDF)

高いエネルギー出力と廃棄物削減を提供する代替エネルギー源としての利用増加 が市場成長を促進

9.4 タイヤ由来骨材(Tda)

建設・造園用途での採用が増加し市場を牽引

9.5 カーボンブラック

インク・塗料・コーティング剤の高性能顔料として、また新タイヤ、工業用ゴム製品、コンベヤベルトの製造にお ける使用の増加が市場を牽引。

9.6 スチールワイヤー

金属リサイクル産業での用途拡大が市場を牽引

9.7 その他の製品

ゴム引きアスファルト

ゴム引きコンクリート

タイヤ由来油(tdo)

タイヤリサイクル市場:最終用途産業別

103

10.1 導入

10.2 自動車

新品タイヤと自動車部品への再生タイヤ材料の使用増加が市場を牽引

10.3 建設

ゴム引きアスファルトや断熱材への再生タイヤ材料の採用が増加し、市場を牽引。

10.4 製造業

コスト削減と持続可能性の目標を達成するために再生タイヤ材料の使用が増加し、市場の成長を後押し。

10.5 ゴム・プラスチック

マットと複合材料における再生タイヤ材料の使用の増加が市場を牽引

10.6 その他の最終用途産業

スポーツ・レクリエーション

農業・造園

海洋

消費者製品

タイヤリサイクル市場、地域別

109

11.1 はじめに

11.2 アジア太平洋

中国

– 循環型経済を推進する政府主導の政策と厳しい環境規制が市場を牽引

日本

– リサイクルプロセスにおける技術革新が市場を牽引

インド

– 再生ゴムに対する産業界の需要の高まりと費用対効果の高いリサイクルソリューションが市場成長を後押し

韓国

– 環境の持続可能性に関する国民の高い意識と環境配慮型技術への投資の増加が市場を牽引

その他のアジア太平洋地域

11.3 北米

米国

– グリーンビルディングへの取り組みの高まりと持続可能な素材への需要の高まりが市場を牽引

カナダ

– 政府主導の持続可能性重視が市場成長を促進

メキシコ

– 自動車セクターの拡大と持続可能な廃棄物管理ソリューションへの需要の高まりが市場を促進

11.4 欧州

ドイツ

– 野心的な環境目標と好調な自動車産業が市場を牽引

イタリア

– 厳しい規制政策の存在と持続可能な廃棄物管理手法の採用が市場成長を促進

フランス

– リサイクル技術への投資の増加が市場を促進

英国

– 政府が持続可能性と炭素削減を重視し、市場を牽引

スペイン

– 自動車セクターの拡大とリサイクル材料用途における技術革新の高まりが市場成長を後押し

ロシア

– リサイクル技術の技術的進歩が市場成長を促進

その他のヨーロッパ

11.5 中東・アフリカ

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

南アフリカ

– 拡大生産者責任(EPR)制度に基づく使用済みタイヤの廃棄・リサイクル管理ニーズの高まりが市場を促進

その他の中東・アフリカ

11.6 南米

ブラジル

– タイヤ廃棄とリサイクルに関する政府主導の環境規制と指令の増加が市場を牽引

アルゼンチン

– 国家廃棄物管理法に支えられた持続可能性と環境保護への関心の高まりが市場成長を促進

その他の南米諸国

競争環境

186

12.1 導入

12.2 主要プレーヤーの戦略/勝利への権利

12.3 市場シェア分析

12.4 収益分析

12.5 ブランド/製品の比較

12.6 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– 最終用途産業フットプリント

– 地域別フットプリント

12.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競合ベンチマーキング

12.8 企業の評価と財務指標

12.9 競争シナリオ

製品発売

販売

事業拡大

その他

企業プロフィール

208

13.1 主要プレーヤー