❖本調査資料に関するお問い合わせはこちら❖

二酸化チタン市場規模は、2024年の207.2億米ドルから成長し、2029年には年平均成長率3.33%で244.1億米ドルに達すると予測されています。予測期間中、二酸化チタン市場は、主に塗料・コーティング剤、プラスチック、製紙、化粧品を含むいくつかの分野からの需要増加により、大幅に成長する可能性が高いです。二酸化チタンは、その優れた美白、光沢、耐紫外線特性により一般的に使用されています。特に新興市場における建設業や自動車産業における活動の増加、パーソナルケア需要の高まりが相まって、主要メーカーは従来の硫酸塩プロセスと比較して不純物の少ない高純度の二酸化チタンを製造できることから、二酸化チタン製造のための塩化物プロセスへとシフトしています。このような塩化物プロセスの採用は、おそらく北米とヨーロッパ地域での市場成長をサポートするでしょう。

二酸化チタン市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の二酸化チタン市場は、急速な都市化、インフラ整備、可処分所得の上昇に牽引され、塗料・コーティング剤、プラスチック、化粧品などの産業からの需要増加により成長する見込みです。

世界の二酸化チタン市場は、建設、自動車、包装分野での需要増加により成長するでしょう。

買収、拡大、製品発売は、今後5年間に市場プレーヤーに有利な機会を提供すると予想されます。

アジア太平洋地域の二酸化チタンは、2029年までに96.4億米ドル規模になると予想されています。

二酸化チタンの生産に関する各国政府の厳しい環境政策が、二酸化チタン市場の成長を抑制する主な要因となっています。

二酸化チタンの世界市場ダイナミクス

促進要因 世界的な建設部門の繁栄

世界の建設産業は二酸化チタン市場の成長に大きく貢献しています。高い屈折率と光散乱能力で知られる二酸化チタンは、塗料・コーティング剤・顔料の重要な添加剤として役立っています。住宅と非住宅の両方のインフラを含む建設業界の活況は、世界中の塗料・コーティング剤の需要を押し上げる主な要因の一つです。先進国では建設セクターが好調。米国の住宅市場は成長を続けています。建設活動が世界中で、特に先進国経済で成長するにつれ、塗料・コーティング剤の需要は増加の一途をたどっており、二酸化チタンのニーズも高まっています。中国とインドはアジア太平洋地域における建設活動の中心地であり、業界最大の市場となっています。アジア太平洋地域における建設産業の成長は、急速な都市化と工業化、購買力平価(PPP)の上昇、高い生活水準、可処分所得の増加によってもたらされています。中国は建設分野における酸化チタンの主要市場です。

阻害要因 二酸化チタンの生産に関する政府の厳しい環境政策

二酸化チタンの製造には、硫酸を使用する硫酸法(サルフェート法)と塩素を使用する塩素法(クロライド法)があります。二酸化チタンの製造過程では、いくつかの廃棄物が排出されます。そのため、排出を制御し、この廃棄物の慎重な処理を保証するために、世界中の政府によっていくつかの規制が実施されています。中国は世界的な二酸化チタンのトップメーカーです。中国のほとんどの製造工場は、二酸化チタンの製造に硫酸塩プロセスを利用しており、大量の硫酸を海水に投棄しています。

二酸化チタンはもともと酸性であるため、その不適切な廃棄方法は多くの環境問題を引き起こし、社会に悪影響を及ぼします。硫酸を海に投棄すると、海水のpHが急激に低下し、水中の酸素濃度が低下するため、海洋生物が死滅します。また、土壌に投棄された硫酸は大気中に放出され、環境に悪影響を及ぼします。欧州政府や中国政府は、二酸化チタンの生産時に発生する廃棄物の海水や河川水への排出を禁止し、排出や廃水を制限するプログラムを調和させるために、いくつかの環境政策を実施しています。これらの規制は多くの地域で二酸化チタンの生産を制限し、二酸化チタン市場の成長に影響を与えています。

機会: 光触媒としての二酸化チタンの使用の増加

光触媒とは、光化学反応を起こすことによって光エネルギーを化学エネルギーに変えることができる材料のことです。一般的に、光触媒は、化学反応を開始し、高めるために、触媒による光の吸収を伴うプロセスとして説明されます。二酸化チタンは、多くの環境およびエネルギー関連プロセスで光触媒として使用されています。二酸化チタンは、化学的に不活性で毒性がなく、環境に優しく、高い光学的・電子的特性を持つため、最も好まれる光触媒です。セルフクリーニング技術において、二酸化チタンは、汚れ粒子を除去するための電気化学反応を誘発する光触媒特性を有しています。電気化学的プロセスを通じて生成されるフリーラジカルには、真菌、ウイルス、バクテリアを不活性化する能力があります。また、フリーラジカルは汚染物質を分解してから消滅します。マンガン化合物と混合した酸化チタンの使用は、金属や布地、その他多くの表面の可視光線による汚れの除去に非常に有効です。

VOCは、特定の化学反応や工業プロセスから大気中にガスとして放出される有機化学物質です。これらは人体に有害な有毒ガスであり、また温室効果ガスとも考えられています。酸化チタンは紫外線を受けると光触媒として働き、窒素酸化物やVOCの酸化など、さまざまな化学反応の発生を促進します。また、酸化チタンは建材やセメントに添加され、建物の外壁に塗布されることで、VOCに対する保護バリアとして機能します。さらに、二酸化チタンは、光触媒活性から電荷を生成する活性光子吸収材料として太陽電池にも応用されています。このように、再生可能エネルギーへの関心の高まりは、二酸化チタンの需要をさらに高めるでしょう。

課題 二酸化チタンの安全性に対する懸念

食品や消費者製品への二酸化チタンの使用は、発がん性が疑われ、懸念を呼んでいます。欧州連合(EU)によると、二酸化チタンは、その吸入が人の健康を害し、肺がんなどの病気を引き起こすことから、人に対する発がん性があるとされています。国際がん研究機関(IARC)によると、二酸化チタンは吸入によってヒトに対して発がん性がある可能性があります。二酸化チタンがヒト発癌性物質に分類されたことにより、消費者製品に含まれるこの化学物質の量にいくつかの制限が設けられました。

例えば、Code of Federal (CRF)は食品産業における二酸化チタンにいくつかの制限を課しています。二酸化チタンの量は食品の重量の1%以下でなければなりません。食品の識別基準で色の添加が許可されていない限り、食品に使用してはいけません。製品のラベルには、安全な使用を保証するために、二酸化チタンを含む着色添加物または混合物に関する十分な情報が記載されていなければなりません。

また、二酸化チタンの製造には高温高圧処理が伴います。このような条件下での加工は、広い粒子分布と著しい粒子凝集をもたらし、人の健康に影響を及ぼす可能性があります。

世界の二酸化チタン市場のエコシステム分析

二酸化チタンのエコシステムには、原料サプライヤー、二酸化チタンメーカー、流通業者、エンドユーザーが含まれます。原材料には、鉱山会社から供給されるイルメナイト、ルチル、チタンスラグが含まれます。Chemours、Tronox、Kronosのような二酸化チタンメーカーは、塩化物または硫酸塩プロセスを通じて、原料のチタン鉱物を二酸化チタン顔料に加工します。

二酸化チタンのルチルグレードは二酸化チタン市場で最も急成長しているグレードです。

二酸化チタンのルチルグレードは二酸化チタンのグレード別で最も急成長しているセグメントです。ルチルグレード酸化チタンの急成長の理由は、より高い屈折率、より優れた耐紫外線性、より高い耐久性を含むその優れた特性です。これらのグレードの需要は、塗料・コーティング剤、プラスチック、化粧品などの主要用途で高いです。自動車、建築、工業分野では高性能コーティングの需要が増加しています。このような需要の増加が、ルチルグレードの成長をさらに促進しています。世界市場は一貫して高性能材料を重視しているため、このセグメントは今後数年間も急成長傾向を維持すると思われます。

塩化物プロセスは、二酸化チタン市場においてプロセス別で最も急成長しているセグメントです。

優れた品質の二酸化チタンを生産する能力の増加により、塩化物プロセスは二酸化チタン市場内で最も急成長しているセグメントになりつつあります。この塩化物プロセスは、ルチルとイルメナイトのチタン含有鉱石に依存しています。これらの鉱石は高温の塩素ガスにさらされ、四塩化チタンになります。精製後、酸化が行われ、元の純粋な状態の二酸化チタンが生成されます。塩化物プロセスの主な強みは、高い輝度、不透明な外観、バランスの取れた粒度分布を持つ製品を生産する能力にあり、塗料・コーティング剤、プラスチック、製紙などの分野に適しています。加えて、最終用途分野における高純度酸化チタンの需要の高まりが、このプロセスの開発を加速させています。厳しい製品品質基準を満たすため、製造業者はますます塩化経路を選択するようになっており、これは北米とヨーロッパ地域での成長を加速させています。

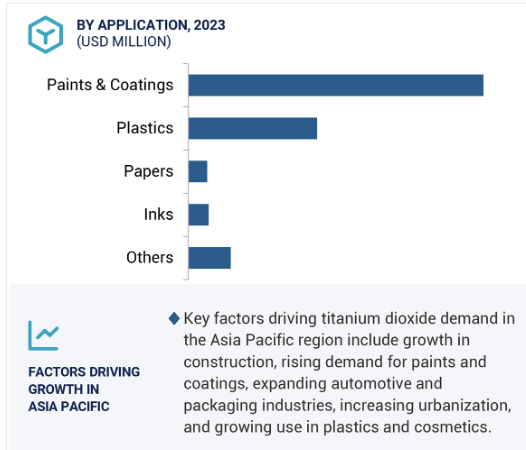

塗料・コーティング剤は、二酸化チタン市場における最大の用途別セグメントです。

塗料・コーティング剤産業は、予測期間中、二酸化チタン市場の用途別最大セグメントとなる見込みです。二酸化チタンは塗料・コーティング剤に使用され、被覆性、明度、白色度、不透明度、耐久性を向上させます。二酸化チタンは、建築用塗料、自動車用OEM塗料、一般工業用仕上げ剤、粉体塗料、水性塗料、保護塗料、木材仕上げ剤、その他の塗料を含む様々な塗料・コーティング剤に使用されています。塗料・コーティング剤市場を牽引しているのは、住宅・建設セクターの急拡大、GDPの上昇、継続的な急速な都市化、可処分所得の増加です。さらに、自動車、木材、工業分野の技術向上が市場の成長を促進します。

アジア太平洋地域は、二酸化チタン市場において最大の市場であると推定されています。

2023年の二酸化チタン市場はアジア太平洋地域が支配的で、北米とヨーロッパがこれに続きます。都市化の進展、インフラ開発プロジェクトへの投資の増加、生活水準の向上、可処分所得の増加、好調な自動車部門、急速な経済成長がアジア太平洋地域全体の拡大の主な原動力です。中国やインドといった国々の経済成長は、世界のメーカーから新たな投資を引き寄せています。中国とインドの人口増加と急速な都市化により、アジア太平洋地域は世界最大の塗料・コーティング剤市場となっています。中国がこの地域の二酸化チタン市場を支配し、インドが2位です。二酸化チタンは主に建設産業で塗料・コーティング剤用途に使用されています。アジア太平洋地域の二酸化チタンメーカーには、LBグループ(中国)、TAYCA CORPORATION(日本)、石原産業株式会社(日本)、Travancore Sangyo KAISHA, LTD. (日本)、Travancore Titanium Products Ltd. (インド)など。(インド)など。世界第3位の二酸化チタンメーカーであるLBグループ(中国)は、中国に生産施設を有しています。同社は毎年1510キロ・トン以上の二酸化チタンを生産しています。ロモン・ビリオン以外にも、アジア太平洋地域全体で数多くの中小企業(SME)が二酸化チタンを製造しています。

二酸化チタン市場の最近の動向

2024年7月、Kronos Worldwide Inc.はVenator Materials pic.からLouisiana Pigment Companyの株式50%を取得し、二酸化チタン市場における地位をさらに強固なものにしました。この取引は、契約締結時に1億8500万米ドルの価値があり、さらに1500万米ドルのアーンアウトオプションが可能で、クロノスはLPCの二酸化チタン製造施設の完全な支配権を得ました。

2023年5月、ケムール社は水系建築塗料用の高性能酸化チタングレードであるTi-Pure TS-6700を発売しました。この革新的な製品は TMP および TME を含まないため、環境に優しい製品です。Ti-Pure TS-6700 は、100% 再生可能な電力に由来し、有機バイオベースの表面処理を施しており、ケムール社の持続可能性への献身を示すものです。

2023 年 1 月、ケムール社は Ti-Pure Sustainability (TS) シリーズに属する最新の Ti-Pure TS-1510 を発売しました。この高効率ルチル型二酸化チタン顔料は、ポリオレフィンマスターバッチ用途を中心としたプラスチックの加工性能の向上を目的としています。

2020年5月、Tronox Holdings plcはEramet S.A(フランス)とTiZir Titanium and Iron(以下「TTI」)事業を買収する契約を締結しました。

2022年2月、ポリプラスはオーダーメイドDNAベクターの設計・製造サービスを提供するe-Zyvec社を買収。この買収は、DNAベクター工学のポートフォリオを拡大することを目的としています。

主な市場プレイヤー

二酸化チタン市場の主要プレーヤーは以下の通り

The Chemours Company (US)

Tronox Holdings Plc (US)

LB Group (China)

Kronos Worldwide, Inc. (US)

Venator Materials PLC. (UK)

INEOS Group Limited (UK)

CNNC Huayuan Titanium Dioxide Co., Ltd. (China)

Cinkarna Celje d.d. (Slovenia)

Evonik Industries AG (Germany)

Tayca Corporation (Japan)

Titanos Group (China)

GPRO Titanium Industry Co., Ltd (China)

Guangdong Huiyun Titanium Co., Ltd. (China)

Shandong Jinhai Titanium Resources Technology Co., Ltd. (China)

Kumyang Co., Ltd (South Korea)

Travancore Titanium Products Limited (India)

PRECHEZA a.s. (Czech Republic)

The Kish Company, Inc. (US)

Meghmani Organics Ltd. (India)

The Kerala Minerals & Metals Limited. (India)

Tor Minerals (US)

Kuncai (China)

Dawn Group (China)

Qianjiang FangYuan Titanium Industry Co., Ltd. (China)

Guangxi Jinmao Titanium Industry (China)

12.1 主要プレーヤー