❖本調査資料に関するお問い合わせはこちら❖

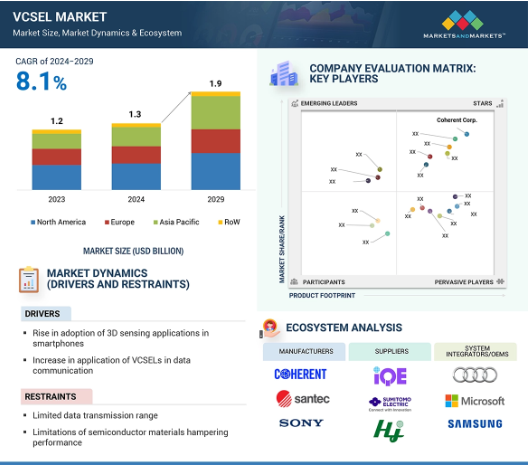

2024年のVCSEL市場規模は13億ドル、2029年には19億ドルに達すると予測、予測期間中のCAGRは8.1%。VCSEL市場は、拡大を後押しする様々な要因が重なり、大きな成長を遂げています。VCSEL市場の成長を促進する主な要因の1つは、近接センシングや顔認識など、スマートフォンにおける3Dセンシングアプリケーションの採用が増加していることです。スマートフォンでは、顔認識システムがVCSELを利用して正確な深度マップを作成し、安全で信頼性の高いユーザー認証を行っています。これに加え、高速で効率的なデータ伝送に対する需要の高まりが、データ通信アプリケーションにおけるVCSELの採用を後押ししています。VCSELは、高いデータ転送速度と高密度集積をサポートする能力を備えており、データ通信アプリケーションのこうした需要に適しています。さらに、VCSEL製造のための市場投資の増加、バイオメトリック・セキュリティ・システムの利用拡大が、予測期間中のVCSEL市場の成長を加速させる見込み。

VCSEL市場の魅力的な機会

北米

2023年のVCSEL市場は、北米が41.4%と最大シェア。

高速データ通信アプリケーションにおけるVCSEL需要の高まりが、予測期間中のVCSEL市場成長を押し上げると予測。

VCSELSは、小型、低消費電力、堅牢性などの利点により、予測期間中に牽引力を増すでしょう。

ビル、公共施設、製造、物流、小売、ヘルスケアなど、モノのインターネット(IoT)の統合がVCSELSの需要を押し上げると予測。

Apple、Samsung、Vivo、Xiaomiによる3D/近接センシング用VCSELコンポーネントの採用は、市場の成長を促進すると予測されます。

VCSELの世界市場ダイナミクス

ドライバー 顔認識および生体認証セキュリティシステムの利用拡大

顔認識と生体認証セキュリティシステムの利用拡大は、VCSEL市場の重要な成長ドライバー。VCSELは、物体や顔の詳細な3Dマップを作成するために使用される正確でコヒーレントな光を放射する能力により、これらの高度なセキュリティ技術において重要なコンポーネントとなっています。プライバシーとセキュリティに対する懸念が消費者と企業の両分野でますます顕著になるにつれ、信頼性が高く正確なバイオメトリック・システムに対する需要は高まり続け、VCSEL市場の成長を後押ししています。セキュリティ侵害と個人情報盗難は、顔認識とバイオメトリック・セキュリティ・システムが堅牢なソリューションを提供する主な懸念事項です。VCSELは、高解像度の深度センシングと正確な顔認識を可能にします。VCSELを使用してユーザーの顔に構造化光パターンを投影するAppleのFace ID技術は、スマートフォンの生体認証セキュリティの新たな基準を打ち立てました。Face IDは、TrueDepthカメラと機械学習を使用して安全な認証を行います。このようなアプリケーションにおけるVCSELの精度と信頼性は、ユーザーの信頼を高め、バイオメトリクス技術の幅広い採用を促進します。バイオメトリクス・セキュリティにおけるVCSELの応用は、スマートフォンに限りません。オフィス、空港、その他の高セキュリティ環境における入退室管理システムは、安全な入室のためにますます顔認証に依存しています。2023年10月、SITA(ドイツ)は、フランクフルト空港がヨーロッパで初めてすべての航空旅客に生体認証タッチポイントを提供することを強調する記事を発表しました。この取り組みにより、乗客はチェックインから搭乗まで顔認証による本人確認が可能となり、物理的な書類を提示する必要がなくなります。このシームレスで摩擦のない空港通過は、大規模なバイオメトリクス・セキュリティ・システムの実用化を示しています。フランクフルト空港での生体認証システムの導入は、VCSELに依存する高度な顔認証技術に対する需要の高まりを浮き彫りにしています。このような技術を採用する空港や高度なセキュリティ環境が増えるにつれて、VCSELのニーズは大幅に高まるでしょう。

制約: 性能を妨げる半導体材料の限界

VCSELは通常、化合物半導体材料、すなわちガリウムヒ素(GaAs)とリン化インジウム(InP)に依存しています。これらの限界には、熱管理、波長範囲、製造上の課題に関する問題が含まれます。熱管理は、VCSEL の性能を左右する重要な要素です。VCSEL の効率は、動作中の発熱によって著しく低下することがあり、熱ロールオーバー(温度の上昇に伴って出力が低下する状態)を引き起こします。この熱感度は、最適な動作温度を維持することが困難な大電力アプリケーションやデータセンター内の高密度集積において特に問題となります。効果的な熱管理ができない場合、VCSEL の信頼性と寿命が低下し、要求の厳しいアプリケーションでの魅力が制限されます。

機会: 医療用イメージングやバイオメディカル・センシング・アプリケーションへの VCSEL 採用の増加

VCSEL は、正確な波長制御、高いビーム品質、コンパクトなサイズといった独自の利点を備えており、さまざまな医療・バイオメディカルアプリケーションに最適です。医療業界では、患者の精度や診断精度を向上させるための先進的な技術が絶えず求められており、これらの分野でのVCSELの採用は急速に拡大すると考えられます。VCSELは、特にパルスオキシメトリーや組織オキシメトリーなどの医療イメージングやバイオメディカルセンシングのアプリケーションに大きな利点をもたらします。従来、これらのアプリケーションでは、特定の波長のLEDを使用して血液の酸素濃度を測定していました。しかし、VCSELは、スペクトル線幅の狭い発光、温度変化による波長シフトの小ささ、消費電力の大幅な低減などの改良が施されており、特にワイヤレスや家庭用モニタリング医療機器の開発に有益です。光センシングにおいて、VCSELは、温度変化の影響を受けにくい波長を正確に選択し、ノイズ低減のための変調を高速化し、消費電力を低減することで、LEDを凌駕します。そのため、ワイヤレス・センサや埋め込み型センサに最適です。VCSELは現在、670~980 nmおよび1,300 nm以上の波長で利用可能で、幅広いバイオメディカル・アプリケーションを促進します。

課題 知的財産権と特許問題の管理

VCSEL技術は高度に専門的かつ革新的であるため、数多くの特許や知的財産権の保護対象となっています。知的財産権の複雑な状況を把握することは、VCSELの開発、生産、商業化を妨げ、市場の成長と競争に影響を与える可能性があります。VCSEL市場は、さまざまな企業や研究機関が保有する特許が密集しているのが特徴です。これらの特許は、VCSELの基本的な設計や製造プロセスから特定のアプリケーションや統合方法に至るまで、幅広い側面をカバーしています。特許侵害を恐れるあまり、企業はVCSEL技術の新たな応用を模索したり、知識を共有したりすることに消極的になるかもしれません。2023年4月、Ouster Inc.(米国)はライバルのHesai Group(中国)に対し、Hesai製品の米国での輸入禁止を求める特許侵害訴訟を提起。オースター社は、ヘーサイ社がオースター社のアンガス・パカラ最高経営責任者(CEO)が共同発明した5件の米国特許を侵害していると非難し、米国国際貿易委員会(ITC)に対し、限定的排除命令と排除措置命令を出すよう求めています。両社は自動車および産業市場向けにデジタル・ライダー・センサを販売しており、ヘサイの「AT128」センサは905nmのVCSELを利用しています。また、オースター社は、差止命令と金銭的損害賠償を求める訴状を米国デラウェア州連邦地方裁判所に提出しました。Ouster社とHesai社との間のこの訴訟は、知的財産を巡る複雑さと高いリスクを例証するものです。これらの課題には、ライセンシングや訴訟にかかる高いコスト、イノベーションの潜在的阻害、協業の難しさなどが含まれます。戦略的な知的財産管理と協業契約は、これらの課題を軽減し、VCSEL技術のよりダイナミックで競争的な市場環境を育成するのに役立つ可能性があります。

世界のVCSEL市場エコシステム分析

VCSELエコシステム 主なプレーヤーは、Coherent Corp.(米国)、Lumentum Operations LLC(米国)、ams-OSRAM AG(オーストリア)、TRUMPF(ドイツ)、Broadcom(米国)、MKS Instruments(米国)、Santec Holdings Corporation(日本)、Leonardo Electronics US, Inc.(米国)、VERTILAS GmbH(ドイツ)、Vertilite(中国)、その他。

予測期間中、マルチモードセグメントが主要市場シェアを維持

予測期間中、マルチモードVCSELセグメントが高シェアを維持 マルチモードVCSELは、短い距離で高いデータ伝送レートをサポートすることが可能。このため、サーバやストレージシステム間で迅速かつ効率的なデータ転送を必要とするデータセンタのアプリケーションに最適。データセンター環境では、データ転送アプリケーション用にマルチモードVCSELを搭載した光トランシーバが組み込まれています。マルチモードVCSELを搭載したトランシーバは、人工知能(AI)、ハイパフォーマンス・コンピューティング(HPC)、ネットワーキング・アプリケーションにまたがるデータセンターのショートリーチ接続に最適です。各社は、次世代AIネットワーキング・アプリケーションの需要拡大に対応するため、技術的に先進的なマルチモードVCSELの開発に注力しています。2024年3月、コヒレント社(米国)は、マルチモードVCSELの帯域幅を改善し、レーンあたり200Gbpsで動作する次世代光インターコネクトの採用への道を開き、それによって1.6Tbps容量の光トランシーバを可能にする開発を発表。当社は、データセンター環境全体のAIネットワーキング・アプリケーションに適した約45GHzのデバイス帯域幅を実現するリソグラフィ開口マルチモードVCSELを開発しました。このような革新的な製品投入は、予測期間にわたってマルチモードVCSELセグメントの成長を促進するでしょう。

予測期間中、近赤外(NIR)セグメントがVCSEL市場で最大シェア

予測期間中、近赤外(NIR)VCSELセグメントが高シェアを維持。成長の主因は、ジェスチャーや顔認識などの3Dセンシングアプリケーションや車載車内センシングなどのスマートフォンへの採用。波長850nmのNIR VCSELは、スマートフォン・メーカーが好んで採用するソリューションです。アップル(米国)、OPPO(中国)、Huawei Technologies Co. (中国)、Samsung (韓国)、Xiaomi (中国) などの大手スマートフォンメーカーは、NIR VCSEL を採用するケースが増えており、NIR VCSEL の大きな需要を牽引しています。NIR VCSELは、コックピット・モニタリングや高度な車内センシング・アプリケーションのために自動車にも組み込まれています。各社は、自動車のユースケースに対応し、競争力を維持するために、NIR VCSELの開発を重視しています。2023年6月、ams-osram AG(オーストリア)は、TARA2000-AUT-SAFE VCSELファミリを通じて、AEC-Q102認証を取得した新しいNIR VCSELを発表しました。この新しいVCSELは、ピーク波長940 nmで厳密に制御された赤外(IR)光ビームを生成し、ドライバー・モニタリング、ジェスチャー・センシング、車内モニタリングなどの用途に適しています。

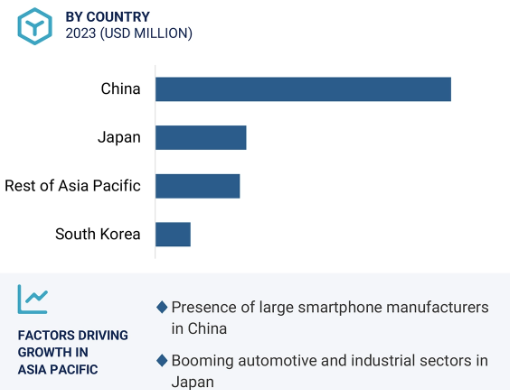

アジア太平洋地域がVCSEL市場で最大シェア

アジア太平洋地域のVCSEL市場は、予測期間中に高い成長が見込まれています。市場成長の背景には、中国、韓国、日本などの主要国における大規模な家電製造産業があります。中国は、この地域で最大の家電メーカーの1つであり、最大の家電消費国でもあります。この地域では、SAMSUNG(韓国)、Xiaomi(中国)、OPPO(中国)、Huawei Technologies, Co. (Ltd.(中国)といったスマートフォン・メーカーが存在感を示しています。さらに、この地域は5G通信技術の採用をリードしています。VCSELは、高速データ伝送を提供し、光ファイバー通信の性能を向上させることで、5Gネットワークの開発と展開において重要な役割を果たしています。VCSELは、5Gネットワークのシームレスな機能に不可欠なバックホール接続を強化する光トランシーバ、通信サーバ、無線インフラなどの5Gインフラソリューションに高度に組み込まれています。中国工業情報化部(MIIT)の2024年6月のプレスリリースによると、2024年5月の時点で、中国全土に380万以上の5G基地局があります。5G基地局インフラの普及は、アジア太平洋地域のVCSEL市場の成長をさらに促進するでしょう。

VCSEL市場業界の最新動向

2024年3月、コヒレント社(米国)は、VCSEL技術の大幅な進歩を発表し、レーンあたり200Gbpsの次世代光相互接続をサポートする帯域幅を強化し、1.6Tbps光トランシーバを実現。このブレークスルーは、リソグラフィ開口VCSELを用いたもので、レーンあたり100G、帯域幅27GHzに制限されている現在の酸化膜開口VCSELを大幅に改善したもの。この新しいVCSELは、より小さく、再現性が高く、信頼性の高い開口部を提供します。

2024年1月、コヒレント社(米国)は、自動車の安全性と産業用途のロボットビジョンの強化を目的とした短・中距離LiDAR用の新しい照明モジュールプラットフォームを発表。これは、先進運転支援システム(ADAS)とロボットの深度センシングをサポートし、30%以上の電力変換効率で明るい昼光で最大30メートルの深度センシングを提供します。

主要市場プレーヤー

VCSEL市場の主要プレーヤーは以下の通り。

Coherent Corp. (US),

Lumentum Operations LLC (US),

ams-OSRAM AG (Austria),

TRUMPF (Germany),

Broadcom (US)

MKS Instruments (US)

Santec Holdings Corporation (Japan)

Leonardo Electronics US Inc. (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– スマートフォンにおける3Dセンシング・アプリケーションの採用増加

– データ通信におけるVCSEL応用の増加

– VCSEL製造のための市場投資の増加

– 顔認識および生体認証セキュリティ・システムの利用拡大

阻害要因

– データ伝送範囲の制限

– 性能を妨げる半導体材料の限界

可能性

– 車載用LiDARシステムでの使用

– IoT 市場の成長、および商業・政府部門におけるデータ処理

– 民生用電子機器におけるVCSELの採用増加

– 医療用画像処理およびバイオメディカル・センシング・アプリケーションへの VCSEL 採用の増加

課題

– エピタキシャル層の製造欠陥

– 知的財産権と特許問題の管理

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

コンシューマーエレクトロニクス業界の価格分析(主要プレーヤー別、2023年

平均販売価格の動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析

主要技術

– 3Dカメラ

– LiDAR

– 裏面発光VCSEL

– ゾーン照明

– 偏光多重化

補完技術

– 拡張現実(AR)と仮想現実(VR)

– 生体認証システム

隣接技術

– エッジ発光レーザー(EELs)

– シリコンフォトニクス

5.9 特許分析

主要特許

5.10 貿易分析

輸入シナリオ

輸出シナリオ

5.11 主要会議とイベント

5.12 ケーススタディ分析

トランプフ、シックアグのスピテックセンサーにVCELダイオードを搭載し、最新の生産ニーズに対応

トランプフとボッシュ・センソルテックは共同で先進的なVCセル搭載の微細粉塵検出ソリューションを開発しました。

ams-osram社の低消費電力ir VcselレーザーがXiaomi mi8 explorer editionの顔認証を実現

5.13 規格と規制の状況

規制機関、政府機関、その他の組織

規制基準

– 欧州連合(EU)指令

– as9100d/iso 9001

– IATF 16949:自動車産業向け品質マネジメントシステム

– ISO14001:環境マネジメントシステム(EMS)規格

– IEC 60335シリーズ

– 輸出入関連法規

政府規制

– 米国

– 欧州

– 中国

– 日本

5.14 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.15 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

VCELの製造方法

104

6.1 導入

6.2 選択酸化

6.3 イオン注入

スマートフォンにおけるVCEL技術の応用

106

7.1 導入

7.2 ドットプロジェクター

7.3 飛行時間(TOF)

近接センシング

7.4 フラッドイルミネーター

VCセル市場、種類別

108

8.1 導入

8.2 シングルモード

データセンター運用においてシングルモード VCSEL が提供する最小遅延と長距離通信要件

8.3 マルチモード

大電力アプリケーションにおけるマルチモードVC セルの採用増加

VCセル市場、波長別

115

9.1 導入

9.2 レッド

印刷・画像技術に役立つスキャン能力と追跡能力の強化

9.3 近赤外(NIR)

アダスにおける近赤外VCの需要増

9.4 短波長赤外線(SWIR)

スマートフォン用途の需要に対応するため、スワール型VCセルの大量生産に注力

VCセル市場、材料別

120

10.1 導入

10.2 ガリウムヒ素(Gaas)

Gaas材料が提供する高性能と熱伝導性

10.3 リン化インジウム(inp)

高速光通信およびデータセンター向けインジウムリン化物の採用増加

10.4 その他の材料

VCセル市場、用途別

126

11.1 導入

11.2 センシング

3Dセンシング

– ToFカメラ

– 構造化光照明

– 顔認識とジェスチャー認識

ガス検知

– 産業環境におけるガスセンシングへのシングルモードVCSELの採用

光学マウス

– 精度と効率の向上を目指した光学マウスにおける VCSEL 技術の進歩

11.3 データ通信

光トランシーバ及びアクティブ光ケーブル

– データセンターにおける高データレート光コンポーネントの需要

11.4 工業用加熱およびレーザープリンティング

積層造形

– 付加製造における熱勾配を低減するための VCSEL 加熱の実装

レーザープリンティング

– 精度の向上と高解像度出力の提供

11.5 新興・その他の用途

ライダー

– 車載用LiDARにVCSELを応用する機会を創出する自律走行車の発展

車内センシング

– 車載インフォテインメント・システムの革新

原子時計とGPS

– 原子時計に使用される小型で低コストのソリューションが好まれる傾向

磁力計

– VCSELベースの磁力計を使用することで可能になった高精度の磁場検出

監視用赤外線照明

– セキュリティと監視アプリケーションにおける性能と視認性の向上への要求がVCSELの採用を促進

パルス酸素計測

– パルスオキシメトリーにおけるVCSELの需要増加:重要な医療ニーズが原動力

VCSEL市場:データレート別

136

12.1 導入

12.2 最大 10 gbps

短距離データ通信アプリケーションにおける10 gbpsまでのVCSEL需要の増加

12.3 10.1~25 gbps

高速データ需要がデータセンターと5G ネットワーク全体で10.1~25gbps のVC セル市場の成長を促進

12.4 25gbps以上

ハイパースケールデータセンターや5Gバックホールなど、最高データレートを要求するアプリケーションに不可欠

VCセル市場、業種別

142

13.1 導入

13.2 民生用電子機器

顔認識やジェスチャー認識など、強化されたセキュリティとユーザー体験に対する需要の高まり。

13.3 データセンター

データセンターにおけるデータ帯域幅の増大がVC セル需要を促進

13.4 自動車

自動車用ライダーにおけるVcsels採用の増加

13.5 商業・産業

さまざまな熱プロセスを伴うさまざまな産業用途で振動子が普及

13.6 ヘルスケア

ヘルスケア産業におけるスキャンおよび画像処理アプリケーショ ンで高い採用率

13.7 軍事

近代的な軍事作戦におけるVCSELの需要の高まり

振動子市場、地域別

167

14.1 はじめに

14.2 北米

北米:VCセル市場への景気後退の影響

米国

– 米国におけるスマートフォンの普及

カナダ

– カナダにおけるデータセンターインフラ整備投資の増加

メキシコ

– メキシコにおける自動車、航空宇宙、家電分野でのVCSEL採用の増加

14.3 欧州

欧州: 景気後退がVCSEL市場に与える影響

英国

– 英国では大規模通信サービス・プロバイダーの存在が顕著

ドイツ

– 自動車製造業が盛んなドイツ

フランス

– フランスにおける通信インフラの拡大

その他のヨーロッパ

14.4 アジア太平洋地域

アジア太平洋地域: VCsel市場への景気後退の影響

中国

– 中国における大手スマートフォンメーカーの存在

日本

– 日本における自動車および工業分野の活況

韓国

– 技術的に先進的な韓国の家電および通信産業からの需要

その他のアジア太平洋地域

14.5 その他の地域(列)

ROW: VCセル市場への景気後退の影響

中東

– 中東における国防支出の増加

– GCC諸国

– その他の中東諸国

アフリカ

– アフリカにおけるモバイル技術の拡大

南米

– 南米におけるデータセンターの拡大

競争環境

197

15.1 概要

15.2 主要な強み/勝利への権利

15.3 収益分析

15.4 市場シェア分析

15.5 会社の評価と財務指標

15.6 ブランド/製品比較

15.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 種類別フットプリント

– 波長フットプリント

– 材料フットプリント

– アプリケーションフットプリント

– データレートのフットプリント

– 垂直フットプリント

– 地域フットプリント

15.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEのリスト

– 主要新興企業/中小企業の競争ベンチマーク

15.9 競争シナリオとトレンド

製品発売

販売

企業プロフィール

233

16.1 主要プレーヤー