❖本調査資料に関するお問い合わせはこちら❖

ベトロニクス市場規模 2024年~2028年

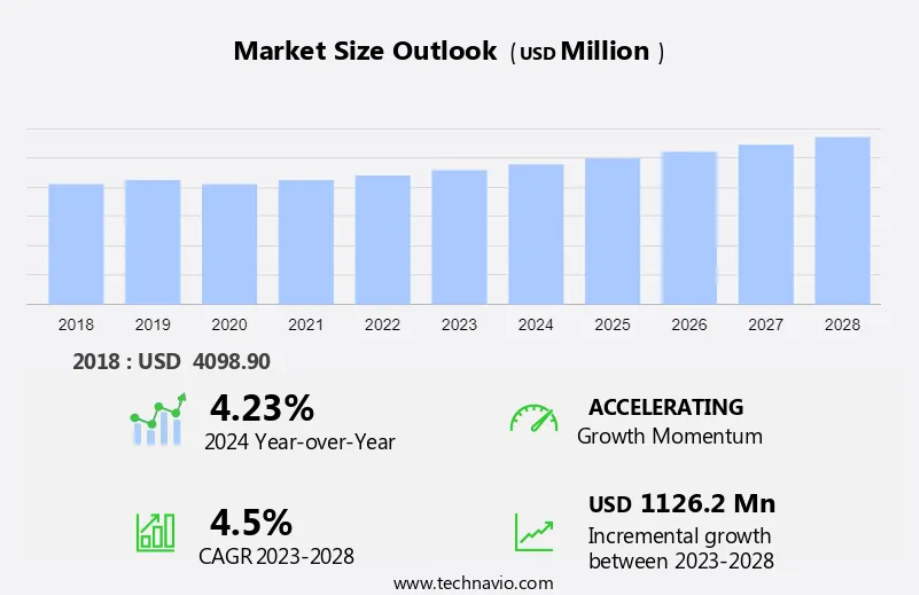

ベトロニクス市場規模は、2024年から2028年の間にCAGR 4.5%で11.2億米ドル増加すると予測されている。ベトロニクス市場は、既存の軍用車両を高度な組み込みシステムにアップグレードすることに重点を置いて、大幅な近代化が進められている。この傾向は、軍事プラットフォーム間のリアルタイム通信とデータ共有を必要とするネットワーク中心の戦争の採用が増加していることによるものです。これらのシステムの統合により、状況認識の向上、運用効率の改善、戦場の有効性の向上が可能になります。その結果、防衛組織は競争力を維持し、進化する脅威の状況により適切に対応するために、ベトロニクスソリューションへの投資を行っています。この近代的なベトロニクスへの移行は、より効果的で機敏な軍事作戦を可能にする軍事近代化の取り組みの重要な要素です。

予測期間中の市場規模は?

市場力学

主力戦車や軽装甲車の進化は、近代的な軍事戦略に不可欠であり、防衛支出の効率を高め、地上車両の能力を強化します。老朽化した艦隊がアップグレードされるにつれ、ナビゲーションおよび電力システムの進歩により、機動性と自己防衛能力が強化されます。 地上の資産は、強固な通信システムと安全な通信システムの恩恵を受け、車両間通信と監視能力が促進され、指揮と車両の健全性管理に不可欠となります。 デジタルハブ統合と自動車用電子技術の革新により、自律走行と高度なセンサーが可能になり、戦車や装甲車両のハードウェアとソフトウェアのインターフェースが強化されます。

さらに、これらの技術はラインフィットプロセスを合理化するだけでなく、軍事部隊に高度な戦場能力を提供します。 水陸両用装甲車両の継続的な進化は、さまざまな地形での多用途性を確保し、現代の戦争の要求を満たす最先端の軍事技術の統合を体現しています。 次世代の主力戦車、軽装甲車両、水陸両用装甲車両の開発は、高度なモビリティシステム、強固な車両間通信、効果的な自己防衛、シームレスなソフトウェアインターフェースに依存しています。

市場の主な推進要因

世界的なベトロニクス市場の成長を促す主な要因のひとつは、軍隊に優れた生存性、容易なナビゲーション、高い火力を提供するための既存の軍用車両の近代化です。軍の近代化プログラムには、武器システム、ネットワーク機能、および指揮統制(C2)システムのアップグレードが含まれます。これらのアップグレードには、専用ベトロニクスサブシステムのアップグレードも自動的に含まれます。さらに、防衛機関は軍用車両のベトロニクスシステムをアップグレードして、艦隊を刷新しています。

さらに、これにより車両の耐用年数が延び、運用コストが削減される。例えば、2021年6月には、Oshkosh Corp.の子会社であるOshkosh Defenseが、米軍からストライカー・ダブルVハル歩兵戦闘車両(ICVVA1)の近代化を9億4,290万米ドルで受注した。このような要因が予測期間中の市場成長を促進する。

主要な市場動向

次世代軍用車両向けの先進的なベトロニクスの開発は、脅威を識別して破壊するアクティブ防護システムを提供するという、予測期間中に業界に好影響をもたらすと期待されるベトロニクス市場の主要なトレンドの1つです。兵器用のレーザー技術が新たな代替手段として台頭しており、軍用車両は次世代レーザー兵器システムに対応するよう設計されています。将来的には、軍用車両は空中からの脅威、地上兵器による周囲からの脅威、地雷や即席爆発装置による足回りからの脅威に対する全方位的な保護が必要となるでしょう。

さらに、このような要因により、代替エネルギー源、指向性エネルギー兵器、先進複合装甲、アクティブ防護システムを使用する次世代の軍用車両の開発が進むでしょう。これにより、今後数年間で高度なベクトロニクスシステムの需要が生まれるでしょう。

主な市場の課題

世界的なベトロニクス市場の成長における主な課題のひとつは、サイバーセキュリティへの懸念です。車両のコントローラ・エリア・ネットワーク(CAN)バスを通じて行われるセキュリティの脅威には、遠隔操作によるエンジンの停止から車両のブレーキの誤作動まで、さまざまなものがあります。そのため、軍部隊は電子攻撃からベトロニクスシステムを保護するために、物理的および論理的なセキュリティの両方を網羅する車両のネットワークセキュリティの強化に重点的に取り組んでいます。

しかし、ベトロニクスシステムにおける冗長性は、車両のサブシステムに複数の類似した電子コンポーネントを組み込むことを意味し、それらのサブシステムはマスターシステムによって制御されます。さらに、論理セキュリティは、ベトロニクスシステムによって収集および処理されるISRデータの盗難、改ざん、および削除に対する保護に関連しています。このような懸念は、予測期間中の市場成長を制限する可能性があります。

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

BAE Systems Plc – 同社は、アクティブ保護システムと電子光学式のコマンド・サイトを備えたヴェトロニクスを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報も含まれています。

• Adecco Group AG

• AMETEK Inc.

• Curtiss Wright Corp

• Elbit Systems Ltd.

• General Dynamics Corp.

• Kongsberg Gruppen ASA

• Krauss Maffei Wegmann GmbH and Co. KG

• L3Harris Technologies Inc.

• Leonardo Spa

• Lockheed Martin Corp.

• Moog Inc.

• Oshkosh Corp.

• Rheinmetall AG

• RTX Corp.

• Saab AB

• TE Connectivity Ltd.

• Thales Group

• Ultra Electronics Holdings Plc

企業に関する定性・定量分析は、顧客がより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

市場区分

用途別

軍事セグメントは、予測期間中に著しい成長が見込まれています。軍事ミッションの要件は絶え間なく進化しています。革新的な情報、監視、偵察(ISR)技術、高解像度(HD)ビデオストリーミング、高帯域幅ネットワークハードウェア、高度な脅威検知センサーなどは、世界中の軍隊が地上車両に統合している新しい先進技術の一部です。これにより、このような新しいハードウェアやソフトウェアのアップグレードに対応できる先進的なベクトロニクスシステムの必要性が高まっています。オープンな商用オフザシェルフ(COTS)アーキテクチャを使用することで実現される高いデータ交換率は、プロセッサチップを含むシステム全体で複雑な信号整合性の問題を引き起こします。

軍事セグメントは2018年に34.9億米ドルを占め、予測期間中、緩やかな増加傾向を示しました。 兵器の進化と軍用車両に対する脅威の増加により、高度な脅威検知および緩和システムの必要性が高まっています。従来の脅威検知センサーは、発射物や地雷を容易に識別することができます。しかし、電気自動車、即席爆発装置(IED)、レーザー兵器など、熱や音響シグネチャが低い車両や兵器の検知には効果的ではありません。このような進化する兵器システムによる脅威を検知するには、高度な電子センサーシステムが必要です。無人地上車両(UGV)の出現により、ISR活動の範囲は拡大しています。 画像システム、暗視システム、電子信号妨害システムなど、幅広いペイロードシステムがUGVとの統合に向けて開発されています。 多くのシステムが同時に使用され、ISR活動からより充実したデータを生成していますが、そのためにはシステムのシームレスな統合が必要です。 これらの要因は、予測期間中の世界的なベトロニクス市場の成長にプラスの影響を与えるでしょう。

地域分析

北米は、予測期間中の世界市場の成長に45%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域的な傾向と推進要因について詳しく説明しています。北米における市場成長は、特に米国における強力な軍事力によって主に支えられています。現在、北米におけるベトロニクス市場は米国が最大です。カーチス・ライト社やジェネラル・ダイナミクス社などのベトロニクスの主要インテグレーターは、北米の注目市場の発展において重要な役割を果たしています。これらの市場ベンダーは、市場シェアを拡大するためにアジアやヨーロッパの市場にも対応しています。

さらに、この地域の軍部隊は、車両の運用効率を高めるために高度なベトロニクスシステムの必要性を認識しています。防衛機関は、艦隊を近代化するために軍用車両のベトロニクスシステムをアップグレードしています。これにより軍用車両の耐用年数が延び、運用・修理コストの削減につながります。この地域市場の成長の主な要因は、軍事および防衛部門の開発に対する政府支出の増加です。米国、カナダ、メキシコなどの国では、近年軍事費が増加しています。

セグメントの概要

市場調査レポートは、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

• アプリケーション別展望

o 軍事

o 国土安全保障

• 地域別展望

o 中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

o アジア太平洋

中国

インド

o 南アメリカ

チリ

アルゼンチン

ブラジル

o ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他

o 北アメリカ

米国

カナダ

市場アナリストの概要

防衛分野は、現代の地上作戦や国境警備に不可欠な主力戦車、軽装甲車、水陸両用装甲車の技術革新により、引き続き進歩を続けています。老朽化した艦隊がアップグレードされるのに伴い、新型の装甲兵員輸送車や歩兵戦闘車には、高度な電子システムやヴェトロニクスアーキテクチャが統合され、運用能力や自己防衛能力が強化されています。高度な通信システムや融合技術により、非対称戦アプローチに不可欠な共同作戦や積極的な情報収集が可能になります。

さらに、オプションで有人の戦闘車両や次世代車両の開発は、戦闘シナリオにおけるハイブリッド防衛技術と機敏性の進化を象徴しています。サイバー攻撃は、クラウドコンピューティングやセキュアな通信システムなどのサイバーセキュリティ対策の革新を推進し、センサーやオプトロニクス、兵器制御システムを脅威から保護します。展示会やパネルディスカッションでは、監視や偵察任務における無人車両とHDビデオ通話の統合が強調され、ダイナミックなグローバルな状況における軍事および防衛サービスの未来を形作っています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要に関する図表

- エグゼクティブサマリー – 市場概要に関するデータ表

- エグゼクティブサマリー-世界市場の特徴に関する図表

- エグゼクティブサマリー-地域別市場に関する図表

- エグゼクティブサマリー-用途別市場区分図

- エグゼクティブサマリー – 増加成長に関するチャート

- エグゼクティブサマリー – 増収率に関するデータ表

- エグゼクティブサマリー – 各社の市場ポジショニングに関する図表

2 市場環境

- 2.1 市場エコシステム

- 親市場

- 親市場に関するデータ表

- 2.2 市場の特徴

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場サイジング

- 3.1 市場定義

- 市場定義に含まれる企業の提供品

- 3.2 市場セグメント分析

- 市場セグメント

- 3.3 2023年の市場規模

- 3.4 市場の展望 2023-2028年の予測

- 世界のハート – 2023-2028年の市場規模および予測 (百万ドル)

- 2023~2028年の市場規模および予測(百万ドル)

- 世界市場に関するハート 2023〜2028年の前年比成長率(%)

- 世界市場に関するデータ表: 2023-2028年の前年比成長率(%)

4 過去の市場規模

- 4.1 ベトロニクスの世界市場 2018年~2022年

- 歴史的市場規模 – ベトロニクスの世界市場2018~2022年に関するデータ表 (百万ドル)

- 4.2 2018年~2022年のアプリケーションセグメント分析

- 歴史的市場規模-アプリケーションセグメント 2018年-2022年 (百万ドル)

- 4.3 地域セグメント分析 2018 – 2022年

- 歴史的市場規模 – 地域セグメント 2018 – 2022 (百万ドル)

- 4.4 国別セグメント分析 2018 – 2022年

- 歴史的市場規模 – 国別セグメント 2018 – 2022 (百万ドル)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手のバーゲニングパワー – 主要要因の影響 2023年と2028年

- 5.3 サプライヤーの交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年における主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年における主要要因の影響

- 5.6 ライバルの脅威

- ライバルの脅威 – 2023年と2028年における主要要因の影響

- 5.7 市場の状況

- 市場環境に関するハート – 2023年と2028年のファイブフォース

6 用途別市場区分

- 6.1 市場セグメント

- アプリケーションに関するハート – 2023年および2028年の市場シェア(%)

- アプリケーションに関する表-市場シェア2023年~2028年(%)

- 6.2 アプリケーション別比較

- アプリケーション別比較

- データ 用途別比較表

- 6.3 軍用 – 市場規模および予測 2023-2028

- 軍用 – 2023-2028年の市場規模および予測 (百万ドル)

- 軍用製品に関するデータ表 – 2023-2028年の市場規模および予測 (百万ドル)

- 軍事のハート – 前年比成長率 2023-2028 (%)

- 軍事に関するデータ表 – 2023-2028年の前年比成長率(%)

- 6.4 国土安全保障 – 市場規模および予測 2023-2028

- 国土安全保障 – 2023〜2028年の市場規模および予測 (百万ドル)

- 国土安全保障に関する海図 – 2023-2028年の市場規模および予測 (百万ドル)

- 国土安全保障に関するハート – 2023-2028年の前年比成長率(%)

- 国土安全保障に関するデータ表 – 2023-2028年の前年比成長率 (%)

- 6.5 アプリケーション別市場機会

- アプリケーション別の市場機会 (百万ドル)

- データ表:アプリケーション別市場機会(百万ドル)

7 顧客ランドスケープ

- 7.1 顧客ランドスケープの概要

- 価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

8 地理的ランドスケープ

- 8.1 地理的セグメンテーション

- 地域別市場シェア 2023-2028 (%)に関するハート

- 2023-2028 地域別市場シェア(%)

- 8.2 地域別比較

- 地理的比較に関するハート

- データ 地域別比較表

- 8.3 北米 – 市場規模および予測 2023-2028

- 北米の市場規模および予測 2023-2028 (百万ドル)

- 北米の市場規模・予測 2023-2028 (百万ドル)

- 北米のチャート:2023〜2028年の前年比成長率(%)

- 北米に関するデータ表 – 2023-2028年の前年比成長率(%)

- 8.4 欧州の市場規模・予測 2023-2028

- 欧州のハート – 2023〜2028年の市場規模および予測 (百万ドル)

- 欧州の市場規模および予測 2023-2028 (百万ドル)

- 欧州のチャート:2023-2028年の前年比成長率(%)

- 欧州に関するデータ表 – 2023-2028年の前年比成長率(%)

- 8.5 APAC – 市場規模および予測 2023-2028

- APACのハート – 2023-2028年の市場規模および予測 (百万ドル)

- アジア太平洋地域の市場規模および予測 2023-2028 (百万ドル)

- APACに関する図表 – 2023-2028年の前年比成長率(%)

- APACに関するデータ表 – 2023-2028年の前年比成長率(%)

- 8.6 南米 – 市場規模および予測 2023-2028

- 南米の市場規模および予測 2023-2028 (百万ドル)

- 南米の市場規模・予測 2023-2028 (百万ドル)

- 南米に関する図表 2023-2028年の前年比成長率(%)

- 南米に関するデータ表 – 2023-2028年の前年比成長率(%)

- 8.7 中東・アフリカ – 市場規模および予測 2023-2028

- 中東・アフリカの市場規模・予測 2023-2028 (百万ドル)

- 中東・アフリカ地域の市場規模・予測 2023-2028 (百万ドル)

- 中東・アフリカのチャート:前年比成長率 2023-2028 (%)

- 中東・アフリカに関するデータ表 – 2023-2028年の前年比成長率(%)

- 8.8 米国の市場規模・予測 2023-2028

- 米国の市場規模・予測 2023-2028 (百万ドル)

- 米国の市場規模・予測 2023-2028 (百万ドル)

- 米国のチャート:2023-2028年の前年比成長率(%)

- 米国に関するデータ表 – 2023-2028年の前年比成長率(%)

- 8.9 ロシアの市場規模・予測 2023-2028

- ロシアの市場規模・予測 2023-2028 (百万ドル)

- ロシアの市場規模・予測 2023-2028 (百万ドル)

- ロシアに関する図表 – 2023-2028年の前年比成長率(%)

- ロシアに関するデータ表 – 2023-2028年の前年比成長率(%)

- 8.10 中国の市場規模・予測 2023-2028

- 中国の市場規模および予測 2023-2028 (百万ドル)

- 中国の市場規模および予測 2023-2028 (百万ドル)

- 中国のハート 前年比成長率 2023-2028 (%)

- 中国に関するデータ表 – 2023-2028年の前年比成長率(%)

- 8.11 フランスの市場規模・予測 2023-2028

- フランスに関するハート – 2023-2028年の市場規模および予測 (百万ドル)

- フランスの市場規模・予測 2023-2028 (百万ドル)

- フランスに関する図表 2023-2028年の前年比成長率(%)

- フランスに関するデータ表 – 2023-2028年の前年比成長率(%)

- 8.12 インドの市場規模・予測 2023-2028

- インドのハート – 2023-2028年の市場規模および予測 (百万ドル)

- インドの市場規模・予測 2023-2028 (百万ドル)

- インドのハート – 2023-2028年の前年比成長率(%)

- インドに関するデータ表 – 2023-2028年の前年比成長率(%)

- 8.13 地域別市場機会

- 地域別の市場機会 (百万ドル)

- 地域別の市場機会に関するデータ表 (百万ドル)

9 促進要因、課題、機会/阻害要因

- 9.1 市場促進要因

- 9.2 市場の課題

- 9.3 ドライバーと課題の

- 影響

- 2023年と2028年におけるドライバーと課題の影響

- 9.4市場機会/阻害要因

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入と差別化要因の重要性の概要

- 10.3 競合状況の混乱

- 混乱要因の概要

- 10.4 業界リスク

- 主要リスクが事業に与える影響

11 競合分析

- 11.1 プロファイルされた企業

- 対象企業

- 11.2 企業の市場における位置付け

- 企業ポジションと分類のマトリックス

- 11.3 BAE Systems Plc

- BAE Systems Plc – 概要

- BAE Systems Plc – 事業セグメント

- BAE Systems Plc – 主なニュース

- BAE Systems Plc – 主な製品

- BAE Systems Plc – セグメントフォーカス

- 11.4 Curtiss Wright Corp

- Curtiss Wright Corp – 概要

- Curtiss Wright Corp – 事業セグメント

- Curtiss Wright Corp – 主な製品・サービス

- Curtiss Wright Corp – セグメントフォーカス

- 11.5 General Dynamics Corp.

- General Dynamics Corp. – 概要

- General Dynamics Corp. – 事業セグメント

- General Dynamics Corp. – 主なニュース

- General Dynamics Corp. – 主な製品・サービス

- General Dynamics Corp. – セグメントフォーカス

- 11.6 L3Harris Technologies Inc.

- L3Harris Technologies Inc. – 概要

- L3Harris Technologies Inc. – 事業セグメント

- L3Harris Technologies Inc. – 主なニュース

- L3Harris Technologies Inc. – 主な製品・サービス

- L3Harris Technologies Inc. – セグメントフォーカス

- 11.7 Leonardo Spa

- Leonardo Spa – 概要

- Leonardo Spa – 事業セグメント

- Leonardo Spa – 主なニュース

- Leonardo Spa – 主な製品・サービス

- Leonardo Spa – セグメントフォーカス

- 11.8 Lockheed Martin Corp.

- Lockheed Martin Corp. – 概要

- Lockheed Martin Corp. – 事業セグメント

- Lockheed Martin Corp. – 主なニュース

- Lockheed Martin Corp. – 主な製品

- Lockheed Martin Corp. – セグメントフォーカス

- 11.9 Rheinmetall AG

- Rheinmetall AG – 概要

- Rheinmetall AG – 事業セグメント

- Rheinmetall AG – 主なニュース

- Rheinmetall AG – 主な製品

- Rheinmetall AG – セグメントフォーカス

- 11.10 RTX Corp.

- RTX Corp. – 概要

- RTX Corp. – 事業セグメント

- RTX Corp. – 主要ニュース

- RTX Corp. – 主力製品・サービス

- RTX Corp. – セグメントフォーカス

- 11.11 Saab AB

- Saab AB – 概要

- Saab AB – 事業セグメント

- Saab AB – 主要ニュース

- Saab AB – 主力製品・サービス

- Saab AB – セグメントフォーカス

- 11.12 Thales Group

- Thales Group – 概要

- Thales Group – 事業セグメント

- Thales Group – 主なニュース

- Thales Group – 主な製品・サービス

- Thales Group – セグメントフォーカス

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧