❖本調査資料に関するお問い合わせはこちら❖

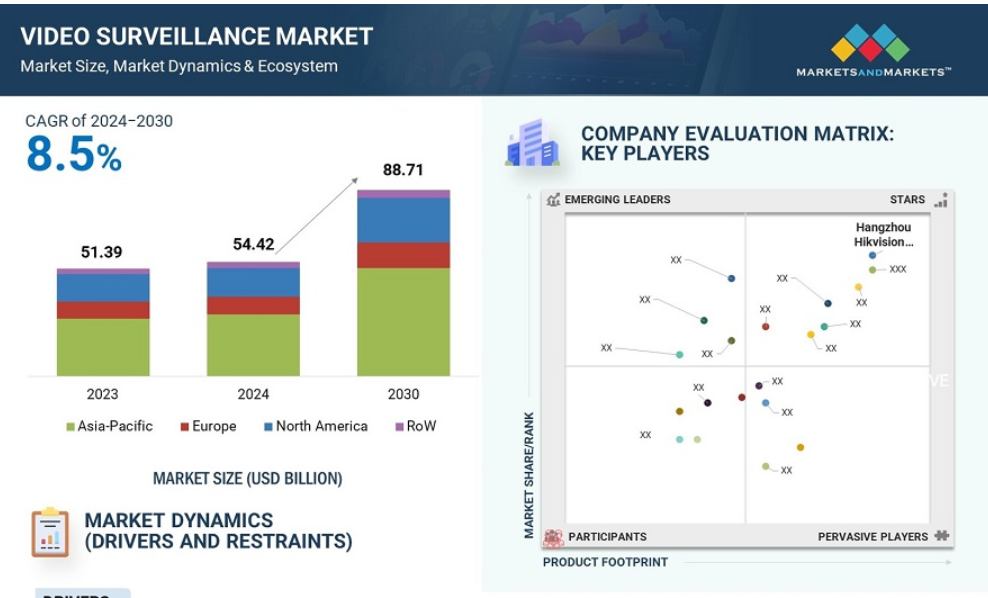

[341ページレポート]世界のビデオ監視市場は、2024年には544億2,000万米ドルとなり、2024年から2030年にかけて年平均成長率8.5%で成長し、2030年には887億1,000万米ドルに達すると予測されています。ビデオ監視市場は、カメラと監視システムを使用してさまざまな分野のセキュリティを強化します。用途としては、公共の場、交通ハブ、産業施設、個人所有地などの監視が挙げられます。主な成長トレンドには、高度な分析とリモートアクセスを誇るAIとクラウドベースのソリューションの適用が含まれます。セキュリティへの懸念が高まる中、スマートシティへの取り組みが増加していることが市場の牽引役となっています。ビデオ監視を他のテクノロジーに統合することで、全体的なセキュリティ・ソリューションを提供します。

ビデオ監視市場へのAIの影響

AIは、画像分析と意思決定能力を向上させることで、世界のビデオ監視市場を急速に変化させています。顔認識、物体検出、異常検出アプリケーションは、セキュリティと運用効率を向上させます。その他の開発動向としては、分析をリアルタイム化するためのエッジコンピューティングとAIの統合の増加や、精度を高めるための高度なアルゴリズム設計などがあります。このように、よりインテリジェントで自動化された監視ソリューションの構築において、技術シフトが市場の成長を支えています。

ビデオ監視市場のダイナミクス

ドライバー エッジAI利用の増加

ビデオ解析はエッジコンピューティングプロセスであり、データは中央サーバーに転送するのではなく、エッジデバイスでローカルに処理する必要があります。また、レイテンシを最小限に抑えることで、リアルタイム分析に迅速なレスポンスを提供します。帯域幅の使用量を削減することで、より効率的になり、セキュリティ上の脅威や運用上の問題の発見など、洞察に対する即時のアクションが可能になります。エッジコンピューティングは、スケーラビリティ、信頼性、タイムリーなデータ処理をサポートするため、スマートシティや監視システムに最適です。機密情報が現場で保管されるため、データプライバシーが向上し、断続的な接続環境でのパフォーマンスが向上します。エッジコンピューティングがビデオ分析にもたらす利点に加えて、場所や環境に応じて、よりパーソナライズされた特別な処理が可能になります。例えば、混雑した都市部では、エッジデバイスを利用して不要なデータをフィルタリングし、不審な活動や何らかの異常な行動など、関連する映像を扱うことができます。

制約: ストレージと管理コストの増大

ビデオ監視市場の主な阻害要因の1つは、ストレージと管理コストの増加に起因しています。技術の進歩に伴い、企業は従来よりも拡大された画像を撮影する高解像度カメラを利用するようになっています。これらの映像は膨大なバイト数を占めるため、多くの場合、大容量のストレージスペースが必要になります。このような大容量のデータの保存にはコストがかかり、特に、規制上または業務上の要件のために長期間録画を保持する必要がある場合はなおさらです。ビデオデータはまた、管理上の大きな課題でもあります。このようなビデオデータ量を管理するには、かなり高度なソフトウェアとハードウェアのインフラが必要です。膨大な量のデータセンターと効率的なデータ管理システムが必要で、適切な安全なストレージのコストは急速に膨らみます。また、バックアップ・システムも必要で、これもまたコストがかさみます。ほとんどの中小企業は、これらのコストが高すぎると考え、監視システムの導入や規模拡大の決定に厳しい制約を課す可能性があります。その上、ストレージの必要性が高まれば高まるほど、クラウドストレージの選択肢に関連するコストは増大するため、ビデオ監視技術の安易な導入は促進されません。

機会: AIとMLを活用したビデオ分析の登場

AIとMLを搭載したビデオ解析は、ビデオフィードの解析を自動化することで、ビデオ監視システムをよりスマートにします。現在のアプリケーションには、リアルタイムの洞察とアラートで業務効率を高める顔認識、物体追跡、行動分析などがあります。この技術は将来さらに進歩し、予測分析、より高度なレベルでの脅威検出、他のスマート技術との統合など、高度なアプリケーションの可能性が生まれると予測されています。AIを活用した分析により、手作業による監視の必要性は今後数年で減少すると予測されています。AIを搭載したビデオアナリティクスのさらなる開発と改良により、このような産業へのさまざまな応用分野が大きく広がるでしょう。医療分野での応用例としては、患者の転倒や異常行動を監視し、医療スタッフに即座に通知することなどが考えられます。交通機関では、交通の流れに関する大量のビデオデータを分析することで、事故を特定し、瞬時の判断により交通安全全般を向上させることができます。AIとMLをIoTデバイスと統合することで、ビデオ監視は次世代に進化します。スマートセンサーやその他のデバイスは、健全でインテリジェントな監視エコシステムにおいて、AI駆動型カメラのために連携することができます。

課題 サイバーセキュリティのリスク

ビデオ監視システムにおけるサイバーセキュリティ関連のリスクには、ハッキング、データ漏洩、不正アクセスなどがあります。現在の脅威には、脆弱なパスワード、時代遅れのソフトウェア設定、保護されていないネットワーク接続によるハッキングなどがあります。今後の脅威としては、AI分析を駆使した攻撃やIoT対応デバイスによる脆弱性を利用した高度なサイバー攻撃が考えられます。テクノロジーがより統合されたシームレスなシステムに移行するにつれて、強力な暗号化とセキュリティの必要性が高まると予想されます。また、クラウドストレージへのさらなる依存は、ビデオ監視市場のサイバーリスクを増大させます。ビデオ監視システムの複雑化により、脅威の対象はさらに拡大します。カメラ、センサー、IoTデバイスなど、ネットワーク上のアイテムが増えると、それぞれがハッカーがアクセスするためのゲートウェイになります。この相互運用性により、ソフトウェアの更新、多要素認証、不審な活動をリアルタイムで発見するための継続的なネットワーク監視など、サイバーセキュリティ戦略の深化が求められます。AIや機械学習アルゴリズムに関するもう一つの新たな懸念は、これらがサイバー脅威に対して脆弱になりやすいということです。こうしたシステムへの攻撃は、敵対的な攻撃でシステムを操作したり、AIモデルに偽のデータを送り込んで誤った判断をさせたりすることで行われる可能性があります。

ビデオ監視のエコシステム

ビデオ監視市場で事業を展開する主要企業は、Dahua Technology Co. (Ltd.(中国)、Axis Communications AB. (スウェーデン)、Bosch Sicherheitssysteme GmbH(ドイツ)、Hanwha Vision Co. (Ltd.(韓国)など多数。エコシステムは、ビデオ監視ハードウェアメーカー、ソフトウェア&アルゴリズム開発者、ビデオ管理ソフトウェアプロバイダー、クラウドサービスプロバイダー、インテグレーターおよびソリューションプロバイダー、AI主導のアナリティクス&インサイトプロバイダー、エンドユーザーおよび顧客を集めて描かれています。

予測期間中、ビデオ監視市場で最も高いCAGRを示すのはソフトウェア分野

ソフトウェアは、AIや機械学習などの高度なアナリティクスを統合することができ、顔認識や異常検知などに関連する機能拡張に関するビデオアナリティクスの機能を強化できるため、ビデオ監視市場で最も高いCAGRを記録すると予測されます。クラウドベースのソリューションにより拡張性と柔軟性が確保されるため、物理インフラを維持するためのハードウェアコストが削減され、アップグレードも容易です。ソフトウェアは、他のシステムと統合し、増加するデータ量を管理する可能性を秘めているため、その採用と投資の拡大につながります。このことが、ビデオ監視市場のソフトウェア分野の急成長に大きく貢献しています。ソフトウェア分野の成長に寄与するもう1つの主な要因は、リアルタイム分析のためにAIと機械学習の利用が増加していることです。これらの技術は、自動化された応答方法による高度なイベント検出を提供し、その結果、人間の介入をほとんど必要としません。全体として、これはシステムの効率を向上させる傾向があります。AIのさらなる進化は、ソフトウェア・プラットフォームがセキュリティ・インシデントを予測または予防することを可能にし、監視セクター・システムによりプロアクティブなインテリジェンスを提供します。また、スマートシティとモノのインターネットのさらなる発展により、大規模なカメラやセンサーのネットワークをソフトウェアなしで管理することは不可能になるでしょう。これにより、都市のセキュリティ、交通管理、インフラ監視へのアプローチがより総合的なものになり、高度な監視ソフトウェアの需要が高まります。

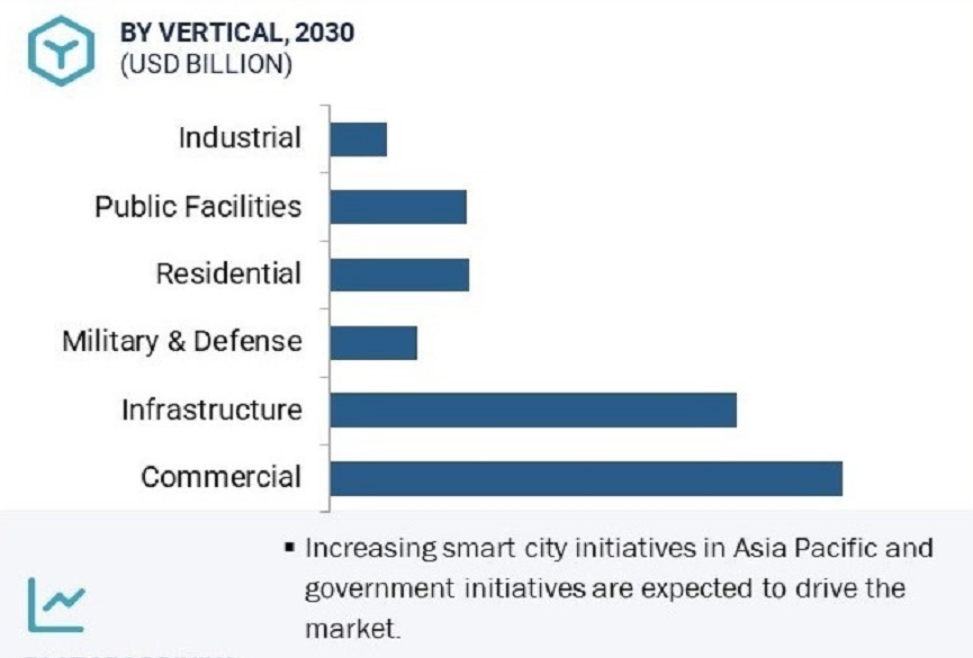

予測期間中、商業分野が最大セグメントに

高度なセキュリティ・ソリューションへの投資は、資産の保護、施設の継続的な監視、従業員の安全確保に役立ちます。商業スペースにおける監視に関連する規制とコンプライアンスの強化が、成長をさらに促進します。監視システムに人工知能やアナリティクスを取り入れることで、運用効率が向上するため、商業目的に非常に適しています。これとは別に、リアルタイムの監視に対するニーズの高まりや、盗難、破壊行為、不正アクセスに関する懸念も、商業部門による市場シェア拡大に寄与する主な成長要因となっています。クラウド・ソリューションは、拡張性、遠隔監視、初期コストの低さにより、従来のオンプレミス・システムよりも商業分野での適用性が高くなっています。営利企業は新たな拠点で成長・拡大するため、インフラに大規模な追加投資をすることなく、監視システムの拡張が非常に容易になります。また、人工知能による分析が進んでいるため、商業スペースでは、ヒートマッピング、顧客行動分析、不審な行動を発見するための自動アラートなどの情報を生成できるようになりました。商業用途におけるビデオ監視の多機能な価値は、この分野における市場シェア拡大の主要な原動力となっています。

予測期間中、アジア太平洋地域がビデオ監視市場を支配

急速な都市化、さまざまなスマートシティ・イニシアチブへの多額の投資、犯罪率の増加がインテリジェントなセキュリティ・ソリューションの需要を促進しており、アジア太平洋地域がビデオ監視市場で最大の市場シェアを占めると予想されます。同地域は、AIやIoTの統合などの技術革新に非常に注力しており、これが市場成長を後押しする非常に強力な要因となっています。また、政府の支援策や規制の枠組みも、高度な監視技術の採用を後押ししています。これらの要因が相まって、アジア太平洋地域はビデオ監視市場の支配的なプレーヤーとなっています。大規模で増加するインフラ整備と膨大な人口基盤が相まって、完全な監視ソリューションを提供する包括的なシステムに対する需要が急増する可能性が高く、主要市場としてのアジア太平洋地域の市場地位がさらに強化されます。人口の多い都市部における完璧な映像鮮明度による高度な監視の必要性から、高解像度および4K監視カメラの需要が増加し、アジア太平洋地域の成長を牽引。インフラの増加や都市の拡大などにより、中国やインドなどの国々では、高解像度のビデオ監視システムで広範囲を監視できる環境に対する需要が高まっています。

主要市場プレイヤー

ビデオ監視システムの主要企業は、Dahua Technology Co.Ltd(中国)、Hangzhou Hikvision Digital Technology Co. (中国)、Axis Communications AB. (スウェーデン)、Bosch Sicherheitssysteme GmbH(ドイツ)、Hanwha Vision Co. (Ltd.(韓国)など。Wyze(米国)、Eagle Eye Networks (米国)、Spot AI (米国)、Rhombus AI (米国) などの新興企業はセキュリティカメラを製造しており、ビデオ分析にも力を入れています。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– データセキュリティとプライバシーを強化するためのエッジAIの採用増加

– 犯罪率とテロの増加

– セキュリティの確保と迅速な意思決定を目的としたVSaaSモデルへの企業オーナーの傾 向の高まり

– スマートシティ構想の台頭

懸念事項

– クラウドベースのシステムに伴うプライバシーの懸念

– 高い運用コスト

– 統一規格の欠如による互換性の問題

– ストレージと管理コストの上昇

可能性

– AIとMLを統合したビデオ監視システムの登場

– 急速な都市化とスマートシティへの取り組み

– スマートホーム技術の台頭

課題

– サイバーセキュリティのリスク

– データ圧縮の問題

– 帯域幅とストレージの問題

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 顧客ビジネスに影響を与えるトレンド/混乱

5.6 価格分析

主要企業の監視カメラ平均販売価格動向(業種別

上位3業種に提供されたビデオ監視カメラの指標価格動向

監視カメラの平均販売価格動向:フォームファクター別

監視カメラの地域別平均販売価格動向

監視カメラの価格動向(企業別

5.7 技術分析

主要技術

– クラウドコンピューティング

– ビデオ分析

– エッジコンピューティング

補完技術

– アクセス・コントロール・システム

– サイバーセキュリティ・ソリューション

– ビッグデータ分析

隣接技術

– ドローンと空中監視

– 生体認証システム

– ビル管理システム

5.8 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.9 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.10 ケーススタディ分析

Vystar社、資産、会員、従業員を保護するためにハンファのVisionカメラを選択

Great Dayton School、Motorola Solutionsのアビジロンカメラでキャンパスの安全性と効率性を強化

マラケシュの複合商業施設「M avenue」、先進的なユニビュー・セキュリティ・システムでリスクを軽減

イプスウィッチ市議会、ジェンテックのVMSソリューションを導入して犯罪率を削減

チュッチャンシ・ゴールド・カジノ&リゾート、ペルコのビデオ監視システムを導入し、従業員とゲストのセキュリティを強化

センチネル・モニタリングがスキュラの誤報フィルタリング・ システムを導入し、真のセキュリティ脅威に注力

5.11 投資と資金調達のシナリオ

5.12 貿易分析

輸入シナリオ(HSコード852580)

輸出シナリオ(HSコード852580)

5.13 特許分析、2020-2024年

5.14 主要会議とイベント、2024-2025年

5.15 規制情勢

規制機関、政府機関、その他の組織

標準

規制

認証

5.16 世界の再販業者/統合業者のリスト

主要ビデオ監視製品とその供給チャネル

5.17 次世代AIがビデオ監視市場に与える影響

ビデオ監視におけるAIの主な使用例

ビデオ監視市場、製品別

114

6.1 導入

6.2 ハードウェア

カメラ

– 最新の監視ニーズに対応する汎用カメラの導入急増が市場を牽引

モニター

– モニター、画面サイズ別

ストレージ・デバイス

– 監視カメラから生成される膨大なデータを保存・管理するニーズの高まりが需要を加速

アクセサリ

– ケーブル

– エンコーダ

6.3 ソフトウェア

ソフトウェア市場, 種類別

– ビデオ管理ソフトウェア(VMS)

– ビデオ分析

ソフトウェア市場、展開モード別

– オンプレミス

– クラウドベース

6.4 サービス

VSAAS

– セキュリティ・ニーズを効果的に管理するためのクラウド・ベース・ソリューションの導入が増加し、同分野の成長を促進

インストールとメンテナンス

– さまざまな産業で採用が増加し、市場の成長を促進

ビデオ監視市場、業種別

156

7.1 導入

7.2 商業

小売店およびモール

– 小売店における盗難防止需要の高まりがこの分野の成長を加速

企業およびデータセンター

– 重要資産を保護するための監視カメラ採用の増加が市場を牽引

銀行・金融ビル

– 銀行・金融業界におけるIP監視カメラへの依存度の高まりが市場の成長に貢献

ホスピタリティセンター

– ホスピタリティ・センターの顧客と従業員の保護への関心の高まりが需要を加速

倉庫

– リアルタイムの監視・モニタリングに対するニーズの高まりが需要を後押し

7.3 インフラ

交通機関

– 交通流と渋滞管理のニーズの高まりが市場成長を促進

スマートシティ

– 公共空間の安全性向上と監視ニーズの高まりが市場成長を促進

公共施設

– 動体検知、自動アラート、高解像度カメラの利用拡大が市場成長を加速

7.4 軍事・防衛

刑務所・矯正施設

– 犯罪行為の増加が需要を後押し

国境監視

– 不法入国と密輸の増加が市場成長を促進

沿岸監視

– 沿岸への侵入と海洋の脅威の増大がセグメント成長を促進

法執行

– 悪質な訴追事例の急増が採用を後押し

7.5 住宅

高度な監視システムへのニーズの高まりとスマートホームの台頭が需要を促進

7.6 公共施設

ヘルスケアビル

– 盗難防止と規制遵守要件が市場を牽引

教育施設

– 破壊行為の抑止と不正アクセスの防止に対するニーズの高まりが市場の成長を促進

官公庁ビル

– アクセスポイントや公共エリアの監視ニーズの高まりが市場を促進

宗教施設

– 暴動やテロ攻撃から宗教施設を守るインテリジェント監視カメラの統合が市場成長を促進

7.7 工業施設

製造施設

– 潜在的な危険を特定するためのAI駆動型ビデオ監視システムの統合が市場成長を促進

建設現場

– 安全規制を満たすための建設現場での採用急増が市場を牽引

ビデオ監視市場、システム種類別

178

8.1 導入

8.2 アナログ

費用対効果と柔軟性が採用を後押し

8.3 IP

セキュリティ強化と高解像度化に対する需要の高まりが市場成長を促進

8.4 ハイブリッド

柔軟で低コストのシステムに対する嗜好が市場成長を加速

ビデオ監視市場、地域別

183

9.1 はじめに

9.2 北米

北米のマクロ経済見通し

北米の監視カメラトップメーカー

北米:連邦法および規制が業界に及ぼす影響

– 米国の主なビデオ監視関連法規

– カナダにおけるビデオ監視関連の主要法規

– メキシコのビデオ監視に関連する主要法規

米国

– 公共の場におけるセキュリティ強化の要求が市場を牽引

カナダ

– 政府主導のセキュリティ・監視システム導入資金が市場成長を促進

メキシコ

– 麻薬密売と違法行為の急増が需要を後押し

– メキシコのビデオ監視市場の促進要因

– メキシコのビデオ監視市場にとっての機会

– メキシコのビデオ監視市場における主要企業と製品

– レコメンデーション

– 製品と業種別動向

– メキシコのビデオ監視市場におけるサプライヤー/インテグレーター一覧

– ビデオ監視市場に参入する企業に対する州関連法の影響

– ビデオアナリティクスの普及

9.3 欧州

ヨーロッパのマクロ経済見通し

ヨーロッパのビデオ監視カメラトップメーカー

欧州:連邦法および規制が業界に及ぼす影響

– 欧州におけるビデオ監視関連の主な法規制

英国

– スマートシティにおけるインテリジェントシステムの採用が市場成長をサポート

ドイツ

– 小売、銀行、ヘルスケア用途への監視システムの導入が市場成長を促進

フランス

– ホスピタリティ分野における高度なセキュリティシステム需要の増加が市場成長に寄与

ロシア

– 政府主導の投資とイニシアティブが成長を促進

– ロシアのビデオ監視市場成長促進要因

– ロシアのビデオ監視市場にとっての機会

– ロシアのビデオ監視市場における主要企業と製品

– 提言

– 市場成長を加速するトレンド

– ロシアのビデオ監視市場におけるサプライヤー/インテグレーター一覧

– ビデオ監視市場に参入する企業に対する国家関連法の影響

– 主要規格と認証

– ビデオアナリティクスの普及

その他のヨーロッパ

9.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

アジア太平洋地域のビデオ監視カメラ上位メーカー

アジア太平洋地域:連邦法および規制が業界に及ぼす影響

– 中国におけるビデオ監視関連の主な法規制

– 韓国におけるビデオ監視関連の主要法規

– 日本におけるビデオ監視関連の主要法規

– インドにおけるビデオ監視関連の主要法規

– オーストラリアのビデオ監視に関連する主要法規

– シンガポールの映像監視に関連する主な法規

– マレーシアの映像監視に関連する主要法規

– タイにおける映像監視関連の主要法規

– 香港のビデオ監視に関連する主な法規

– インドネシアの映像監視関連法令の主要項目

中国

– インフラと公共セキュリティ・プロジェクトへの政府主導の投資が市場成長を促進

日本

– 公共インフラを保護する高度なセキュリティ・システムの導入が市場成長を加速

韓国

– スマートシティにおける高度な監視技術の採用が市場成長を促進

インド

– IPベースカメラとAI主導型アナリティクスの採用拡大が市場成長に貢献

トルコ

– 都市監視強化に向けた政府主導の取り組みが市場成長を促進

– トルコのビデオ監視市場の成長促進要因

– トルコのビデオ監視市場にとっての機会

– トルコのビデオ監視市場における主要企業と製品

– 提言

– 市場成長を加速するトレンド

– トルコのビデオ監視市場におけるサプライヤー/インテグレーター一覧

– ビデオ監視市場に参入する企業に対する国家関連法の影響

– 主要規格と認証

– ビデオ分析の普及

その他のアジア太平洋地域

9.5 列島

列島のマクロ経済見通し

列のビデオ監視カメラ上位メーカー

列:連邦法および規制が業界に及ぼす影響

– 中東のビデオ監視に関連する主要法規

– アフリカにおけるビデオ監視関連の主要法規

– 南米の主なビデオ監視関連法規

中東

– 高いインフラ整備が市場成長を促進

– 中東におけるビデオ監視市場の促進要因

– 中東におけるビデオ監視市場の機会

– 中東のビデオ監視市場における主要企業と製品

– 提言

– 市場成長を加速させるトレンド

– 中東のビデオ監視市場サプライヤー/インテグレーター一覧

– 中東: 法規制が産業に与える影響

– 主要規格と認証

– ビデオ分析の普及

– GCC諸国

– その他の中東諸国

アフリカ

– スマートシティにおけるセキュリティ懸念の高まりとインフラ整備が市場の成長を促進

南米

– 小売、インフラ、住宅分野における高度なセキュリティ・ソリューションに対する需要の高まりが市場成長を加速

– 南米におけるビデオ監視市場の促進要因

– 南米におけるビデオ監視市場の機会

– 南米のビデオ監視市場における主要企業とその製品

– 提言

– 市場成長を加速するトレンド

– 南米のビデオ監視市場におけるサプライヤー/インテグレーター一覧

– 南米:法規制が産業に与える影響

– 主要規格と認証

– ビデオアナリティクスの普及

競争環境

249

10.1 はじめに

10.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

10.3 収益分析、2019-2023年

10.4 市場シェア分析、2023年

10.5 企業評価と財務指標、2023年

10.6 ブランド/製品の比較

10.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– システムタイプのフットプリント

– 垂直フットプリント

– 地域別フットプリント

10.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

10.9 競争シナリオ

製品発売

販売

企業プロフィール

268

11.1 主要プレーヤー