❖本調査資料に関するお問い合わせはこちら❖

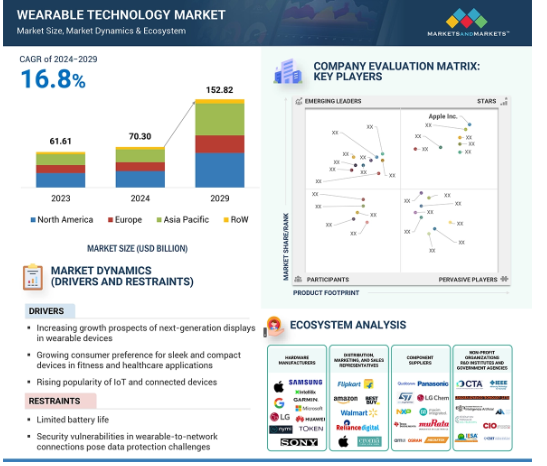

世界のウェアラブル技術市場規模は、2024年の703億米ドルから2029年には1528億2000万米ドルに成長し、予測期間中のCAGRは16.8%で成長する見込みです。ウェアラブル機器への次世代ディスプレイの採用が増加していることが、ウェアラブル技術市場の成長を促進すると予想されます。フィットネスやヘルスケア用途の洗練されたコンパクトなデバイスに対する消費者の嗜好の高まりや、IoTやコネクテッドデバイスの人気の高まりは、市場の成長を加速させるでしょう。ウェアラブルに拡張現実を統合することで、没入感のあるコンテキスト認識体験を強化。ハンズフリーのバンキングと決済は、ウェアラブル技術産業における顧客の利便性と安全性を高めます。

ウェアラブル技術市場における魅力的な機会

北米

2023年のウェアラブル技術市場で最大のシェアを占めたのは北米。

この市場の成長は、ウェアラブルデバイスにおける次世代ディスプレイの成長見通しが高まっていることに起因しています。

AI搭載セグメントのウェアラブル技術市場は、予測期間中に最も高いCAGRで成長する見込み。

製品の発売は、今後5年間に市場プレーヤーに有利な成長機会を提供すると予想されます。

北米の市場成長は、特にコンシューマーエレクトロニクスとヘルスケアアプリケーションにおける著しい発展に起因しています。

ウェアラブル技術市場におけるAI/Gen AIの影響

ウェアラブル技術では、ディープラーニング、ニューラルネットワーク、機械学習など、さまざまなAlアルゴリズムを取り入れることで、アプリケーションの精度、スピード、効率が向上しています。重要な機械学習アプローチには、人工ニューラルネットワーク(ANN)、サポートベクターマシン(SVM)、ディープニューラルネットワーク(DNN)、遺伝的アルゴリズム(GA)などがあり、ウェアラブルデバイスの治療で特定された複雑な課題を処理するために、これらすべてを使用する必要があります。ベライゾンの2023年データ侵害調査報告書によると、侵害の68%は悪意のない人為的ミスによるもので、金銭的動機による侵害の62%はランサムウェアや恐喝によるもので、1件当たりの平均損失額は46,000米ドルでした。

オンライン詐欺の増加に伴い、ウェアラブル・テクノロジー業界の企業は、セキュリティと消費者の信頼を高めるために高度な技術を使用しています。最近の理論から導き出された現代の認証は、リアルタイムのユーザー行動を測定し、従来のワンタイム認証とは異なり、位置情報やデバイスの姿勢などの動的なリスク変数を分析することで情報漏えいを回避します。さらに、欧州Al法は、リスク分類、透明性、データ保護、およびコンプライアンスに関する規則を強調しながら、消費者保護、責任あるイノベーション、および倫理が重要な関心事であると述べています。これらはすべて、ウェアラブル技術、特に顔認証技術にとって重要なガイドラインであり、プライバシーの侵害や悪用の可能性に対する懸念に対処するものです。アルドリブン・イノベーションやその他の関連技術がウェアラブル・エレクトロニクス市場に続々と登場する中、政府や組織が適切な法律や倫理基準を取り入れることが不可欠です。

ウェアラブル技術市場の動向とダイナミクス

ドライバー:: コネクテッドIoTデバイスの人気上昇

自動運転車、ドローン、スマートセンサー、コネクテッドホーム、ウェアラブルデバイスをつなぐloT。消費者にとって、IoT技術は生活を便利にする新しいデバイスやサービスの選択肢を提供します。ウェアラブルデバイスは特にloT技術のサブセットです。IoTは、慢性疾患の管理や予防に至るまで、ヘルスケアにおける多くのアプリケーションで使用されています。トラッキングは、認知症やその他同様の症状を持つ人々にとって必要不可欠なものとなっています。AR技術は、テキストや画像などのデジタル情報を現実世界の映像に重ね合わせるものです。ほとんどのスマートグラスは、ウェアラブルの強化であると考えられている参照画像やグラフィックとARを備えています。企業は、消費者に新しい機能を提供するために、新しいスマートグラスを大幅に改良・開発しています。GSM Associationの「Mobile Economy 2023」レポートによると、認可された携帯電話接続は大幅に増加し、2030年までに2倍以上の53億に達する見込みです。IoTの導入がいかに加速しているか、また市場拡大の機会がいかに大きいかを証明しています。loTネットワークにおけるウェアラブルデバイスの使用の増加は、高度な制御ソリューションの需要を押し上げる主な要因の1つです。ウェアラブル・テクノロジー・プロバイダーは、データ量の増加や、相互接続されたウェアラブル・デバイスに関連する高度なセキュリティに対する需要の高まりにより、拡張性のあるクラウドベースのソリューションを提供するため、この傾向から恩恵を受けるでしょう。

制約:セキュリティとデータ保護に関する問題

ウェアラブルからネットワークへの接続における制約のひとつは、セキュリティの脆弱性です。ウェアラブルからネットワークへの接続におけるセキュリティの脆弱性は、データにとって大きな課題となるからです。ウェアラブル端末は依然として侵入的なデバイスであり、そこから記録されるセンシティブな個人データが徐々に増加しているため、そのような情報の漏えいはユーザーのプライバシーを容易に侵害し、端末の使用に対する信頼を損ないます。データ・セキュリティの問題に対処する必要性が高まれば、潜在的な顧客の意欲をそぎ、採用率が低下し、市場成長率が低下する可能性があります。さらに、こうした弱点を克服するには、セキュリティ対策に多くのリソースを費やすことになり、メーカーの製造コストが上昇します。企業は機能性よりもセキュリティを優先するため、このような事態が生じると、技術革新や新機能の発明が制限されることになります。ウェアラブル端末のセキュリティ対策に時間がかかると、新製品の投入が長引き、ひいては市場のさらなる拡大が制限され、消費者は安全でないウェアラブル端末に投資したがらなくなります。このため、ウェアラブル市場は窮地に立たされています。サイバーセキュリティの強化は、イノベーションによる需要とは相性が悪い。この例では、このような成長は、セキュリティ侵害の問題が解決されるまで可能であり、人々は自分のデータプライバシーを損なう可能性のあるデバイスを追求することに熱心ではないかもしれません。

ビジネスチャンス:ヘルスケア・ウェアラブルの需要急増

既存のプレーヤーが存在するため、ウェアラブル市場は非常に競争が激しくなっています。同時に、既存および新興プレーヤーには、安定した投資収益が見込める新製品開発の機会が豊富にあります。ヘルスケア分野が大きな技術革命を経験する可能性が高いため、モバイルヘルス機器とワイヤレスヘルスケアモニタリングシステムに機会が存在します。この傾向は、患者や健康な個人の間でウェアラブル製品の需要を押し上げるでしょう。また、産業用途では、手装着型端末がウェアラブル製品の多くを占めるようになるでしょう。新製品の発売はウェアラブル技術市場を牽引するでしょう。例えば、アップル社(米国)は2024年9月、より薄くスリムなデザインのアップルウォッチのシリーズ10を発売。その新機能は、睡眠時無呼吸アラート、高速充電、水深・水温感知など。特に、革新的なS10 SIPにより、性能と効率が向上しました。ウェアラブルデバイスの技術的成熟により、このようなデバイスは、ウェルネスやフィットネスから、より複雑な医療や軍事複合体まで、成長する応用分野で使用されています。これらすべての要因と高い成長の可能性は、ウェアラブル市場の成長を促進するでしょう。

課題: 未対応の規制問題と医療情報の脆弱性

特に医療機器に対する規制要件は世界的に確立されています。しかし、技術の進歩により医療用途にも使用できるその他の機器には、まだ同じ規則に従う必要はありません。ウェアラブルは、個人データ、フィットネスデータ、財務データなど、さまざまなデータを取得し、分析または共有のためにこのデータを送信するように設計されているため、情報セキュリティに関する課題に対処する必要があります。市場のさらなる成長とこのような問題の顕在化に伴い、各国政府はプライバシー、セキュリティ、データ所有権、同意に関する一定の規則や規制を実施することが予想されます。GDPRは、スマートグラスの開発者がプライバシーの影響を評価するための一連の原則とツールを定めました。これには、ePrivacy規制で提案されたように、プライバシーと電子コミュニケーションの新しい枠組みを確立するための勧告が含まれています。さらに、スマートグラスやスマートウォッチなどのウェアラブル製品やデバイスはインターネットに接続される可能性があり、これらのデバイスはマルウェアやその他のセキュリティやプライバシーの問題に対して脆弱になります。このような問題を防ぐために、セキュリティ・ソリューションが導入されています。ウェアラブル市場が拡大し続け、これらの問題がより懸念されるようになるにつれ、これらの問題は、異なる管轄区域内の異なる規制機関による規制を通じて対処されるべきです。規制機関がイノベーションと消費者保護の利益のバランスを取ろうと努力することで、より包括的な規則が生まれるでしょう。

ウェアラブル技術市場のエコシステム分析

ウェアラブル市場は、さまざまな利害関係者、技術、業界によって複雑かつ多様化しています。主なハードウェア開発企業は、アップルやサムスンなどのスマートウォッチメーカー、フィットネストラッカーメーカー、スマート衣料・繊維製造企業、AR/VRヘッドセットメーカーなど。センサー、バッテリー、ディスプレイプロバイダーなどのコンポーネントサプライヤーもデバイスを機能的にします。ウェアラブル技術のデータ保護については、さまざまな標準化団体が要件を定めています。流通チャネルには、デバイスが販売されるeコマース・プラットフォームや小売店が含まれます。

予測期間中に最も高いCAGRを記録するスマートウォッチ分野

ウェアラブル技術市場において、スマートウォッチは腕時計やその他の計時機器に似ています。ほぼすべてのスマートウォッチは、Bluetoothとワイヤレス接続を備え、着用者のスマートフォンとスマートウォッチを接続します。このようなシナリオでは、着用者は腕時計のインターフェイスを使用して、携帯電話で受信した電話の開始と応答、電子メールやテキストメッセージの読み取り、天気予報の取得、音楽の視聴、電子メールやテキストメッセージの口述、またはデジタルアシスタントへの質問を行うことができます。現在、スマートウォッチは主にフィットネス用途で使われています。アップル社(米国)やフィットビット社(米国)など多くの企業が、スマートウォッチユーザー向けのアプリケーションプラットフォームを立ち上げました。スマートウォッチには、心拍数、消費カロリー、移動距離、歩数などの健康パラメータを測定する高度なセンサーが搭載されています。アプリケーションはそのようなデータをすべて取得します。その結果、スマートウォッチの助けを借りて、人々はフィットネスを監視するために自分の全体的な健康を追跡することができます。Samsung Corporation(韓国)、Fitbit, Inc.(米国)、LG(韓国)、ソニー株式会社(日本)、Apple Inc.

ウェアラブル・エレクトロニクス市場の将来

ウェアラブル・エレクトロニクス市場は、技術の進歩、消費者の需要の増加、さまざまな産業におけるアプリケーションの拡大に後押しされ、今後数年間で著しい成長を遂げる見通しです。スマートウォッチ、フィットネストラッカー、ヘルスモニタリングデバイスが日常生活に溶け込むようになるにつれ、小型化、バッテリー効率、接続性における技術革新が進み、機能性とユーザーエクスペリエンスが向上しています。また、遠隔患者モニタリング用などのヘルスケア用ウェアラブルデバイスや、エンターテインメントやエンタープライズ分野で人気を集めている拡張現実(AR)・バーチャルリアリティ(VR)ヘッドセットの台頭も、市場の将来を形成しています。パーソナライズされた健康やウェルネスへの関心の高まりに加え、人工知能や5Gコネクティビティの進歩により、ウェアラブル・エレクトロニクス市場は、消費者と企業の両方に新たな機会を提供し、上昇軌道を継続するものと思われます。

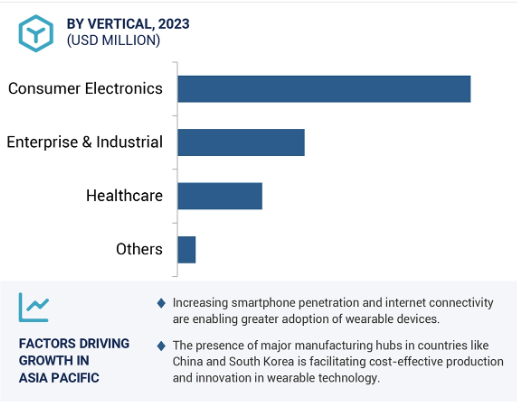

2023年にウェアラブル技術市場で最大のシェアを獲得した家電分野

家電は、技術の進歩、ライフスタイルや習慣の変化、そして最も重要な消費者の行動の変化を完璧に統合しているため、ウェアラブル技術よりも大きな優位性を保持しています。アクティビティトラッカー、スマートウォッチ、ワイヤレスイヤホンなどのスマートデバイスは、ガジェットの域を超え、日常生活に必要な機器として根強い人気を誇っています。この背景には、心拍数のトラッキング、睡眠、活動量測定など、総合的な健康モニタリングができるデバイスを必要とする消費者の健康意識があります。アップルやサムスンのような企業は、スマートフォンに簡単に接続できる親しみやすく複雑なデバイスを開発するため、研究開発に多大な投資を行ってきました。これらの企業は、単なる健康状態の追跡から非接触型決済、GPSナビゲーション、その他の高度な通信形態に至るまで、デバイスがひとつの目標に向かって連携するエコシステムを開発しました。スマートフォンの世界的な普及に伴い、ウェアラブル・テクノロジーの普及も進んでいます。特に新興市場における可処分所得の増加により、これらのデバイスはより幅広い消費者層にとって身近なものとなっています。世界的な健康問題により、デジタルヘルスモニタリングの認知度が高まっているため、ウェアラブルはウェルネスとコネクティビティのための不可欠なツールとして位置づけられています。

予測期間中、アジア太平洋地域のウェアラブルエレクロニクス市場で最も高いCAGRを示すのはインド

インドはウェアラブルの最大市場の1つであり、BoatやNoiseなどの国内プレーヤーがApple Inc.やSamsungなどのグローバルプレーヤーと同じポジションを狙っています。これらの国産ブランドの多くは、機能満載のスマートウォッチやフィットネスバンドを国内市場で魅力的な価格で販売しています。現地の嗜好を深く理解することで、大衆の要求に応じて製品を設計し、特に規模の大きいインドの消費者層に対応しています。こうした国内プレーヤーが提供する革新的な機能による価格競争力が、ウェアラブル・エレクトロニクス市場の成長をもたらしています。BoatやNoiseのようなインドの国産ブランドは、地域密着型のアプローチによって、アップルやサムスンのようなグローバルリーダーを脅かしてきました。国内プレーヤーは、機能豊富なスマートウォッチやフィットネスバンドを競争力のある価格で提供する技術を効果的に習得し、価値観に敏感なインドの消費者層を開拓しています。彼らの成功は、インドのユーザーのニーズと嗜好を深く理解したことに基づいています。

ウェアラブル技術市場の最新動向

2024年9月、Imagine Marketing Limited(インド)はGoogle(米国)との提携を拡大し、同社のLandmark SalesプラットフォームをGoogleのシステムと統合し、リニア、ストリーミング、オンデマンド広告キャンペーンのワークフローを合理化。この連携により、メディア企業は複数のプラットフォームでキャンペーンを管理・最適化できるようになり、クロスプラットフォームの可視性と運用効率が向上しました。

2024年8月、Airtel India(インド)はApple Inc.(米国)とのコンテンツパートナーシップを発表し、インドのAirtelの顧客にApple MusicとApple TV+の独占オファーを提供することを発表しました。Apple TV+はAirtelのXstreamサービスのプレミアムWi-Fiとポストペイドプランに含まれ、AirtelのWynk PremiumユーザーはApple Musicのオファーを受ける予定。

2024年7月、MediaTek Inc.(台湾)とシャオミ(中国)が協力し、シャオミの深圳R&Dセンターに共同ラボを正式オープン。同ラボのデビュー製品である「Redmi K70 Supreme Edition」は、MediaTekのDimensity 9300+チップを搭載し、優れたパフォーマンスを披露しました。このコラボレーションは、パフォーマンス、通信、AIを強化し、フラッグシップデバイスの新たな基準を設定することを目的としています。

2024年5月、Huawei Technologies Co. (Ltd.(中国)とTelecom Egypt(エジプト)が協業し、エジプトとアフリカ北部でファーウェイ初のパブリッククラウドを立ち上げました。この協業は、エジプトのデジタルトランスフォーメーションを推進することを目的としており、テレコム・エジプトのデータセンターと広範なネットワークを活用して地域全体でクラウドサービスを提供し、デジタルインフラと接続性を強化します。

2024年1月、SAMSUNG(韓国)はGoogle(米国)と提携し、ジェネレーティブAI技術であるGemini ProとImagen 2をGalaxy S24シリーズに統合しました。この提携により、テキスト要約や写真編集などの高度なAI駆動機能が実現し、SAMSUNGのネイティブ・アプリケーションにおけるユーザー体験が強化されるとともに、セキュリティとデータ・コンプライアンスが確保されました。

ウェアラブル技術のトップ企業- 主な市場プレーヤー

Apple Inc. (US)

Samsung (South Korea)

Xiaomi (China)

Huawei Technologies Co., Ltd. (China)

Imagine Marketing Limited (India)

Garmin Ltd. (US)

Sony Group Corporation (Japan)

LG Electronics (South Korea)

Alphabet Inc. (US)

Microsoft (US)

Lenovo (Hong Kong)

Meta (US)

Amazon.com, Inc (US)

OPPO (China)

Vuzix (US)

Motorola Mobility LLC (US)

Intellitix (Canada)

Innominds Software SEZ India Private Limited (India)

McLear Ltd. (UK)

Jakcom Technology Co., Ltd. (China)

TOKEN (US)

Infineon Technologies AG (Germany)

Qualcomm Technologies, Inc. (US)

adidas AG (Germany)

FOSSIL GROUP, INC. (US)

Lifesense Group B.V. (Netherlands)

Dynabook Americas, Inc. (Canada)

Optinvent (France)

Seiko Epson Corporation (Japan)

Humane Inc. (US)

WHOOP (US)

Motiv Inc. (US)

Bragi (Germany)

Magic Leap, Inc. (US)

Clim8 SAS (France)

ProGlove (Germany)

Biobeat (Israel)

Moov Inc. (US)

Comau (Italy)

Hyundai Motor Company (South Korea)

CYBERDYNE INC. (Japan)

Ekso Bionics (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

主要企業の平均販売価格動向(製品別

平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析

主要技術

– 光学センサー

– 加速度センサー

補完技術

– IoTインテグレーション

隣接技術

– フレキシブル・エレクトロニクス

5.8 投資と資金調達のシナリオ

5.9 特許分析

貿易分析

主要会議とイベント(2023-2024年)

ケーススタディ分析

関税と規制の状況

– 関税分析:HS コード 910212 は、オプトエレクトロニクスディスプレイと貴金属以外の材料でできたケースを備えた電池式腕時計を指します。

– 規制機関、政府機関、その他の組織

– 主要規制

ポーターズファイブフォース分析

– 新規参入による脅威

– 代替品の脅威

– 供給者の交渉力

– 買い手の交渉力

– 競争ライバルの激しさ

主要ステークホルダーと購買基準

– 購買プロセスにおける主要ステークホルダー

– 購買基準

ウェアラブル技術に対するAIの影響

ウェアラブル技術市場、技術別

65

6.1 導入

6.2 コンピューティング

6.3 ディスプレイ

6.4 ネットワーク

6.5 ポジショニング

ウェアラブル技術市場、接続性別

75

7.1 導入

7.2 WI-FI

7.3 BLUETOOTH

7.4 携帯電話

7.5 NFC

ウェアラブル技術市場、素材別

90

8.1 導入

8.2 シリコン

8.3 フッ素エラストマー

8.4 ポリウレタン

8.5 高分子分散液晶(PDLC)

8.6 その他の材料

ウェアラブル技術市場、製品別

104

9.1 導入

9.2 ウェアラブル除細動器

9.3 リストウェア

スマートウォッチ

フィットネストラッカー

9.4 ヘッドマウントディスプレイ

AR

VR

その他(スマートヘッドバンド、複合現実感、コンタクトレンズ)

9.5 スマート衣料

スマート・シューズ

スマートベット

その他(スマートインナー、スマートソックス)

9.6 外骨格

9.7 アイウェア

スマートグラス

スマートコンタクトレンズ

9.8 スマートリング

9.9 スマートヘルメット

スマート・ジュエリー

ウェアラブルカメラ(身体装着型カメラ)

イヤーウェア

その他(リングスキャナー、埋め込み型)

ウェアラブル技術市場、コンポーネント別

ウェアラブル技術市場、コンポーネント別

135

10.1 導入

10.2 電源コンポーネント

10.3 位置決めおよびネットワークコンポーネント

10.4 センシング・コンポーネント

10.5 制御部品

10.6 ディスプレイ&オプトエレクトロニクス・コンポーネント

10.7 メモリ・コンポーネント

10.8 インターフェース・コンポーネント

10.9 センサー

加速度計

マグネットメーター

ジャイロスコープ

慣性センサー

モーションセンサー

圧力・力センサ

温度・湿度センサー

マイクロフォン&マイクロスピーカー

医療用センサー

– 画像センサ

– タッチセンサー

ウェアラブル技術市場、種類別

156

11.1 はじめに

11.2 ウェアラブル・スマート・テキスタイル

アクティブ

パッシブ

ウルトラスマート

11.3 ウェアラブル製品・デバイス(非テキスタイル)

ウェアラブル技術市場、事業別

178

12.1 導入

12.2 オン・デバイスAI

12.3 クラウドベースのAI

ウェアラブル技術市場:流通チャネル別

182

13.1 はじめに

13.2 オフライン

13.3 オンライン

ウェアラブル技術市場:用途別

187

14.1 はじめに

14.2 コンシューマー・エレクトロニクス

14.3 ヘルスケア

クリニカル

非臨床

14.4 産業

14.5 ロジスティクス

14.6 スポーツ&フィットネス

14.7 その他(航空、海洋)

ウェアラブル技術市場、産業別

198

15.1 はじめに

15.2 ゲーミング

15.3 ファッション

15.4 教育

15.5 産業

ウェアラブル技術市場、地域別

205

16.1 はじめに

16.2 北米

北米のマクロ経済見通し

米国

カナダ

メキシコ

16.3 欧州

欧州のマクロ経済見通し

英国

ドイツ

フランス

その他のヨーロッパ

16.4 アジア太平洋

アジア太平洋地域のマクロ経済見通し

中国

日本

韓国

インド

その他のアジア太平洋地域

16.5 列国

列国のマクロ経済見通し

中東・アフリカ

南米

ウェアラブル技術市場、競争環境

240

17.1 主要プレーヤーの戦略/勝利への権利

17.2 収益分析

17.3 市場シェア分析

17.4 企業評価と財務指標

17.5 ブランド/製品比較

17.6 企業評価マトリックス

スター

新興リーダー

浸透プレーヤー

参加企業

フットプリント

– 企業のフットプリント

– 地域別フットプリント

– 製品フットプリント

– アプリケーション・フットプリント

– 種類別フットプリント

17.7 新興企業/SM評価マトリックス

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

– 主要新興企業/中小企業の詳細リスト

– 主要新興企業/中小企業の競合ベンチマーキング

17.8 競争状況と動向

ウェアラブル技術市場、企業プロファイル

250

18.1 主要プレーヤー