❖本調査資料に関するお問い合わせはこちら❖

ワイヤレス・ギガビットの市場規模と成長

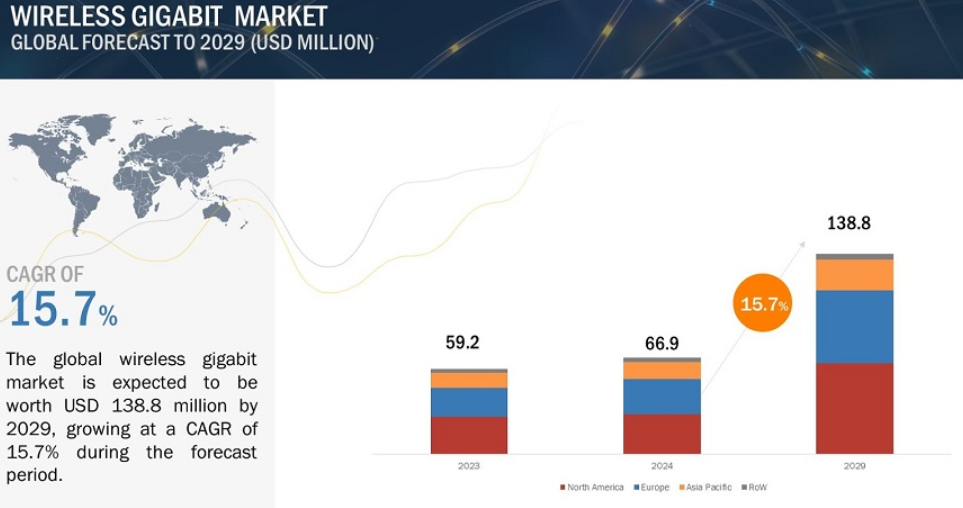

[220ページレポート] ワイヤレス・ギガビットの世界市場は、2024年の6,690万米ドルから2029年には1億3,880万米ドルに成長し、年平均成長率は15.7%と予測されています。ワイヤレス・ギガビット市場を牽引するのは、高速ワイヤレス接続に対する需要の高まりです。従来のWi-Fiネットワークでは、高速で低遅延のワイヤレス接続に対する消費者のニーズを満たすことができませんでした。WiGigは、免許不要の60GHz周波数帯で動作する無線通信技術で、マルチギガビットの速度と低干渉性を提供します。HDビデオストリーミング、オンラインゲーム、スマートフォンやAR/VRデバイスを含むスマートデバイスなどの広帯域アプリケーションに適しています。さらに、5Gネットワークの展開により、WiGig技術がワイヤレスバックホールをサポートし、都市部のネットワーク性能と容量を向上させる機会がさらに広がります。また、堅牢な高速ワイヤレス接続が重要となるスマートシティやデジタルインフラの拡大も、市場の成長に拍車をかけると思われます。

ワイヤレス・ギガビット市場におけるAIの影響

AIは、ネットワーク・パフォーマンスの最適化とユーザー体験の向上において極めて重要な役割を果たしています。AI主導のアルゴリズムにより、効率的な管理と帯域幅の分配が可能になり、待ち時間が短縮され、混雑の激しい地域でも高速接続を維持できるようになりました。これは、シームレスで低遅延な接続に依存するAR/VR、HDビデオストリーミング、IoTアプリケーションにとって極めて重要です。これにより、Wi-Fi 802.11adネットワークの信頼性がさらに向上し、WiGigネットワーク内でモジュールからモジュールへ移行する際のダウンタイムが短縮されます。

ワイヤレス・ギガビット市場の動向とダイナミクス

ドライバー HDビデオストリーミングの消費拡大

4Kおよび8Kコンテンツを提供するOTTストリーミング・サービスの登場により、消費者はWi-Fi帯域幅の制限やネットワークの混雑によって引き起こされるバッファリング中断のないシームレスな再生を期待するようになりました。WiGigテクノロジーは60GHzの周波数帯域で動作し、HDビデオストリーミングに不可欠な高速データレート要件を満たすマルチギガビットスピードとゼロに近い遅延を提供します。HDビデオストリーミングの消費の増加は、ワイヤレスギガビット市場の成長を促進します。

制約: WiGig技術に関連するデータ・プライバシーとセキュリティの懸念

通信チャネルへのWiGig技術の統合は、トラフィック・データの収集、保存、送信に関連するさまざまなリスクにつながります。WiGigは60GHzの免許不要周波数帯域で動作するため、脅威の高まりによるプライバシー侵害のリスクが高い環境を作り出します。これらのサイバー攻撃は、接続チャネルへの不正アクセスにつながり、通信を混乱させる可能性があります。さらに、サイバー脅威は、スマートフォン、IoT機器、その他の接続機器によって生成されたユーザーデータへの不正アクセスのリスクを生み出し、不正な監視やサイバー攻撃に関する懸念につながります。

機会: 急速な都市化によるスマートシティ構想への大きな注目

急速な都市化により、スマートシティは世界的に拡大しています。世界各国は、ワイヤレス・ギガビット(WiGig)などの高度な無線技術を統合したスマートインフラに多額の投資を行っています。例えば、スマートシティのエコシステムは様々なコネクテッドデバイスやIoTデバイスで構成されており、WiGig技術はデータ伝送用の無線チャネルを提供し、これらのデバイスから生成されるデータの効率的な伝送と処理を保証します。

課題 技術状況の急速かつ継続的な変化

技術環境が急速に進化する中、ワイヤレス・ギガビットはワイヤレス接続市場において重要な課題となっています。新技術の登場や現行技術の進化に伴い、エコシステム内の企業は、変化する市場の需要や進歩に対応するための研究開発に継続的に投資しなければなりません。さらに、市場での競争が激しく、革新的なソリューションを提供しなければならないというプレッシャーが、企業が市場でのリーダーシップを維持することをさらに制限しています。企業が技術シフトを見極めることを怠ると、市場シェアと収益が低下する可能性があります。

ワイヤレス・ギガビット市場のエコシステム

ワイヤレス・ギガビット市場は、この業界で豊富な経験を持ち、財務的に健全な老舗メーカーが支配的です。これらの企業は、多様な製品ポートフォリオ、最先端技術、強力なグローバル販売・マーケティングネットワークを有しています。市場をリードする企業には、Peraso Technologies Inc.(米国)、Tensorcom, Inc.(米国)、Sivers Semiconductors AB(スウェーデン)、STMicroelectronics(スイス)、Qualcomm(米国)などがあります。

予測期間中、モジュール分野がワイヤレスギガビット市場の最大シェアを占める(製品別)。

ワイヤレス・ギガビット市場は、スマートフォン、ラップトップ、タブレットなど、さまざまなデバイスやアプリケーションで高速かつ低遅延のワイヤレス接続に対するニーズが高まっていることを背景に、モジュール製品で勢いを増しています。モジュールは、民生用電子機器、企業向けソリューション、産業用システムのWiGig技術への迅速な切り替えを可能にし、高速無線機能を実装するメーカーにとって適切なコスト戦略による柔軟なソリューションとなります。WiGig技術がAR/VR、IoT、スマートホームデバイス、バックホールアプリケーションに広く採用されるにつれ、WiGigモジュールの需要は飛躍的に伸びています。

ワイヤレス・ギガビット市場、チャネル別では2024年から2029年にかけて63~65GHz周波数帯が最も高いCAGRを示す見込み。

63-65GHzチャネル向けのWiGigは、超高速伝送が可能で、短距離間の干渉に対する耐性が最大であるため、勢いを増しています。大容量が要求される密集した都市環境では絶好のチャンスです。この周波数は、4K/8Kビデオストリーミング、リアルタイムでのAR/VR体験、将来の5Gネットワークでの広帯域活動に必要なワイヤレスバックホールに不可欠です。この周波数帯域とWiGig技術を組み合わせて利用することで、接続性が大幅に向上し、コンシューマー向けおよび企業向けアプリケーションの展開に適したソリューションとなります。

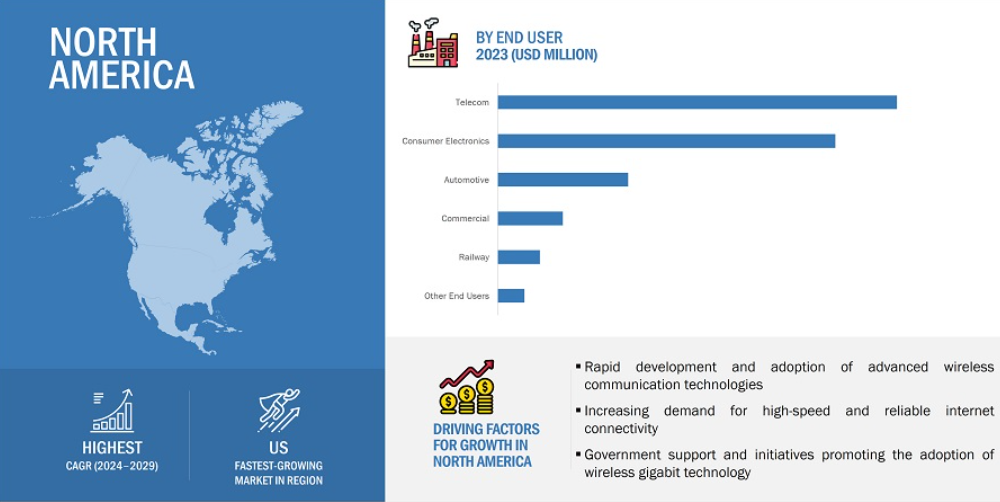

予測期間中、テレコムセグメントが市場シェアの大半を占める見込み。

予測期間中、エンドユーザー別ワイヤレス・ギガビット市場で最大のシェアを占めるのは電気通信分野と予測されます。モバイルとインターネットの普及によりネットワークトラフィックが増加しており、通信事業者はネットワークの混雑を緩和するために先進技術への投資を進めています。通信事業者は、ネットワーク容量を拡大し、ネットワーク・トラフィックを他の周波数帯域にルーティングすることで混雑を緩和するため、WiGig技術の採用を増やしています。これにより、サービス品質とユーザー体験を向上させることができます。

2024年から2029年にかけて北米が最大市場シェアを獲得。

予測期間中、北米が最大の市場シェアを占める見込み。北米、特に米国は、クアルコム・インコーポレイテッド(米国)、シスコシステムズ社(米国)、マイクロソフト社(米国)などの大手ハイテク企業が多く存在するため、技術革新の中心地となっており、WiGig技術の革新に巨額の投資が集まっています。さらに、この地域ではインターネットの普及率が高く、高速無線接続を必要とするスマートデバイスの採用が増加しています。スマート・デバイスの普及は、高速ワイヤレス接続を提供するWiGig技術の需要を促進しています。

ワイヤレス・ギガビット市場の主要企業

ワイヤレス・ギガビット市場は、Peraso Technologies Inc.(米国)、Tensorcom, Inc.(米国)、Sivers Semiconductors AB(スウェーデン)、STMicroelectronics(スイス)、Qualcomm(米国)などの企業が独占しています。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 高精細コンテンツに対する需要の高まり

– AR/VRデバイスの採用急増

– スマートデバイスの需要増加

– 高速インターネットへの投資拡大

阻害要因

– 高い導入コスト

– データのプライバシーとセキュリティに関する懸念

– 標準プロトコルの欠如による相互運用性の問題

可能性

– 5Gネットワークの導入拡大

– スマートシティプロジェクトへの投資の増加

– スマートでコネクテッドな自動車の出現

課題

– 絶え間ない技術進歩による古い技術の陳腐化

– WiGig技術と既存のレガシー・システムとの統合に伴う複雑さ

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析

主要プレイヤーの平均販売価格動向(製品別

ワイヤレス・ギガビット・オファリングの価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析

主要技術

– ミリ波技術

– ビームフォーミング

– 先進アンテナアレイ

– 高効率パワーアンプ

補完技術

– エッジコンピューティング

– モノのインターネット

– 人工知能と機械学習

– 拡張現実・バーチャルリアリティ

隣接技術

– クラウド・コンピューティング

– 5Gネットワーク

– Wi-Fi 6E

5.9 特許分析

5.10 貿易分析

輸入シナリオ(HSコード8517)

輸出シナリオ(HSコード8517)

5.11 主要会議とイベント、2024-2025年

5.12 ケーススタディ分析

Dell、クアルコムと提携し、Wigig技術をノートパソコンとドッキングステーションに統合

ハーマンはペラソ・テクノロジーズと提携し、ウィッグ技術を車載インフォテインメント・システムに統合。

シスコはペラソ・テクノロジーズと提携し、Wigig技術をワイヤレス・インフラストラクチャ・ソリューションに統合しました。

hp社はwilocity社と提携し、wigig技術をelitebookシリーズのノートパソコンに採用しました。

netgear社がクアルコムと提携し、nighthawk x10 ad7200スマートWi-Fiルーターを開発。

5.13 関税と規制の状況

関税分析

規制機関、政府機関、その他の組織

基準

5.14 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.15 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.16 ワイヤレス・ギガビット市場におけるAI/GEN AIのインパクト

ワイヤレス・ギガビット技術のユースケース

82

6.1 導入

6.2 マルチメディア・ストリーミング

ビデオウォール

6.3 オンラインゲーム

6.4 ワイヤレス・ドッキング

6.5 生体認証

6.6 ジェスチャー・コントロールと近接センサー

6.7 AR/VRデバイス

6.8 スマートシティ

ワイヤレス・ギガビット市場、チャネル別

85

7.1 導入

7.2 57-59 GHZ

VR/ARとワイヤレス接続における高速データ需要が市場成長を促進

7.3 59-61 GHZ

大容量ワイヤレス・バックホールとセキュア・ネットワークへの需要増が市場成長を促進

7.4 61-63 GHZ

ケーブル配線の最小化による高い柔軟性と効率性が需要を後押し

7.5 63~65 GHZ

高度運転支援システムの需要急増が市場成長を加速

7.6 その他のチャネル

ワイヤレス・ギガビット市場、プロトコル別

93

8.1 はじめに

8.2 802.11広告

超高速ストリーミングとVR 向けの高速データ転送が市場を牽引

8.3 802.11 AY

通信距離の延長と接続性の向上が市場成長を促進

ワイヤレス・ギガビット市場、製品別

97

9.1 導入

9.2 ディスプレイ・デバイス

高速ビデオ・ストリーミングと遠隔作業への需要の高まりが採用を促進

9.3 ネットワーク・インフラ機器

ネットワーク・ルーターとアクセス・ポイント

– 高速インターネットとデータサービスの需要増加が市場を牽引

ネットワーク・アダプター

– IoTとスマートホーム技術の採用拡大が市場成長を加速

バックホール・ステーション

– 高速・低遅延接続への需要急増が市場成長を促進

ドッキングステーション

– ノートパソコンやモバイル機器のニーズが高まり、需要が拡大

ワイヤレス・ギガビット市場、サービス別

104

10.1 導入

10.2 SOC

効率的で高性能な無線通信に対する需要の高まりが市場成長を促進

10.3 MODULE

高速・広帯域の無線接続に対する逼迫したニーズが市場成長を促進

無線ギガビット市場、エンドユーザー別

111

11.1 導入

11.2 テレコム

データトラフィックの増加と高速接続への需要が市場を促進

11.3 民生用電子機器

スマートデバイスの急速な普及が市場成長を加速

11.4 自動車

V2x通信への需要の高まりが市場成長を促進

11.5 商業

デジタルバンキングと高度金融サービスへのシフトが需要を押し上げ

BFSI

医療

11.6 鉄道

効率性、安全性、乗客体験を高めるスマートテクノロジーの採用が市場成長を促進

高速鉄道

11.7 その他のエンドユーザー

ワイヤレス・ギガビット市場、地域別

121

12.1 はじめに

12.2 北米

北米のマクロ経済見通し

米国

– 高速・低遅延ワイヤレス接続に対する需要の高まりが市場成長を促進

カナダ

– 政府主導の遠隔地・農村部接続プロジェクトが市場成長を促進

メキシコ

– データセンターの急速な拡大が需要を後押し

12.3 欧州

欧州のマクロ経済見通し

英国

– デジタルインフラの強化を支援する多額の資金が需要を急増

ドイツ

– クラウドコンピューティングの採用が増加し、市場成長を牽引

フランス

– 政府と民間セクターの投資が需要を後押し

イタリア

– 高速ブロードバンドネットワークと5Gの展開が市場成長を促進

その他のヨーロッパ

12.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 産業用および民生用IoTの拡大が市場を牽引

日本

– 強固なデジタルインフラと政府の支援が市場成長を促進

韓国

– 堅牢なネットワーク・セキュリティ・ソリューションへのニーズが成長機会を提供

その他のアジア太平洋地域

12.5 列島

列島のマクロ経済見通し

中東

– スマートシティプロジェクトの増加が市場を牽引

– その他の中東地域

南米

– 高度な無線接続ソリューションの採用が増加し、市場成長をサポート

アフリカ

– インターネットアクセスの拡大と利用促進のための政府の取り組みが需要を促進

競争環境

149

13.1 はじめに

13.2 主要プレーヤーの戦略/勝利への権利(2021~2024年

13.3 収益分析、2019-2023年

13.4 市場シェア分析、2023年

13.5 企業評価と財務指標

13.6 ブランド/製品の比較

13.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– プロトコルフットプリント

– チャネルのフットプリント

– 製品フットプリント

– エンドユーザーのフットプリント

– 地域別フットプリント

13.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

13.9 競争シナリオ

製品/サービスの発売

販売

企業プロフィール

172

14.1 主要プレーヤー