❖本調査資料に関するお問い合わせはこちら❖

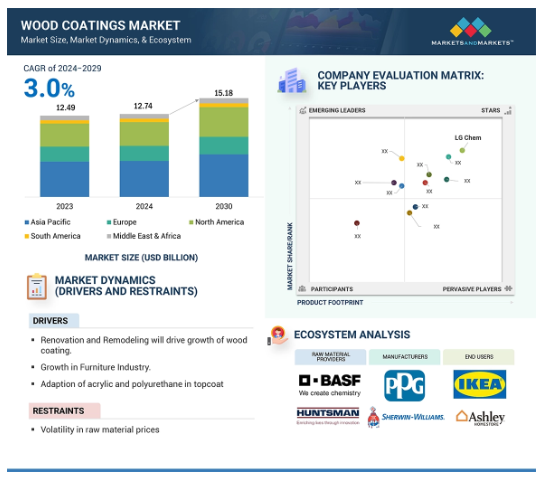

木材塗料市場は、2024年の127億4,000万米ドルから2030年には151億8,000万米ドルに成長し、2024年から2030年の年平均成長率は3.0%になると予測されています。木材コーティング市場は、強度が高く、美観に優れ、環境要素から保護する広葉樹の表面仕上げを幅広く提供します。ステイン、ラッカー、ワニス、防腐剤など、家具、フローリング、デッキ材、キャビネットに使用される幅広い製品が含まれます。市場を特徴づけるトレンドは、住宅と商業環境の両方において、より頑丈でありながら見た目も美しい木材アイテムへの需要が高まっていることです。市場の需要拡大は、改築、所得の増加、環境配慮型持続可能な塗料への嗜好などの要因によるものです。水性、低VOC、UV硬化型など、コーティング材料の技術的進歩により、市場の成長が見込まれています。これらの塗料は環境規制に完全に適合しています。地域別では、急速な都市化と建設活動によりアジア太平洋地域が最大のシェアを占めています。市場は、性能、持続可能性、高度なコーティングに焦点を当てて進化し続けています。

木材塗料の世界市場ダイナミクス

原動力:リノベーションとリフォームが木材コーティングの成長を牽引

リノベーションとリフォームは、建設関係者に経済的な多様性を提供するため、建設業界の一分野として成功を収めています。不況時や経済状況の悪化時には、建設部門は常に新築プロジェクトから修復プロジェクトへとシフトします。リノベーション・プロジェクトは、不況下でも建築事業の多様化と収益性の維持に役立っています。北米では、住宅とリフォーム・プロジェクトは過去10年間で変貌を遂げました。リフォーム部門は現在、プロジェクトコストや融資コストの上昇、人材不足、サプライヤーの制約など、様々な大きな問題に直面しており、同部門のビジネスにとっての課題となっています。さらに、住宅販売の落ち込みと景気後退の脅威が不確実性を生み出しています。こうした課題にもかかわらず、市場は多様性を増しています。市場セグメントによって経済力に対する反応が異なる可能性があるため、多角化はこうした懸念の影響を軽減するのに役立つかもしれません。その結果、目先の状況は依然として厳しいものの、長期的な市場力学は適応と成長の機会を提供するかもしれません。住宅ストックの老朽化は、重要な部品やシステムの頻繁な交換を要求し、維持費も増加します。世帯の人口動態の変化は、有色人種世帯、快適な老後を過ごしたい高齢者世帯、初めて家を購入しアップグレードするミレニアル世代が主導するリフォームの増加を示唆しています。さらに、公共団体や非営利団体は、さらなる奨励策を提供し、エネルギー効率の改修や災害復旧、災害への備えを支援しています。

抑制要因:原材料価格の変動

原材料価格の変動は、生産コスト、利益率、市場全体の安定性に直接的な影響を与えるため、木材塗料市場にとって大きな阻害要因となっています。木材塗料は通常、樹脂、溶剤、顔料、添加剤など様々な原材料から作られています。これらの原材料、特にポリウレタン、エポキシ、アクリルなどの石油系原材料の価格は、原油価格の変動、サプライチェーンの混乱、地政学的緊張、環境規制などの要因により変動することがよくあります。これらの主要原材料の価格が高騰すると、メーカーはコーティング剤を製造するためのコストが高くなり、ひいては製品の価格競争力に影響を及ぼします。

原材料価格の変動が強い抑制要因となる主な理由のひとつは、塗料業界における石油化学誘導品への依存です。木工用塗料に使用される樹脂や溶剤の多くは石油由来であるため、原油価格の変動は生産コストに直接影響します。例えば、原油価格が上昇する時期には、メーカーは大きなコスト圧力に直面し、利益率の低下や消費者へのコスト転嫁が必要となります。これは企業の収益性を低下させるだけでなく、家具、キャビネット、サイディング、フローリング&デッキといった分野のエンドユーザーにとって、木材用塗料をより高価なものにします。

原油価格やサプライチェーンの問題といった外的要因に加え、規制の変化も原材料コストに影響を与えます。特定の化学物質や溶剤の生産と使用に関する環境規制が強化されたことで、コストが上昇し、製造業者はバイオベースや水性塗料など、より持続可能でコンプライアンスに適合した代替品に投資しなければならなくなりました。このような代替品は環境への影響を低減する上で有益ですが、多くの場合、製造コストが高くなり、追加の研究開発投資が必要になります。従来の原材料に大きく依存している企業は、このような規制シフトの影響を受けやすく、市場での競争力がさらに制限されます。結局のところ、このような原材料価格の変動により、木材用塗料メーカーは、変動するコスト、サプライチェーンのリスク、変化する規制環境といった複雑な状況を乗り切る必要に迫られています。このようなコストの予測と管理の難しさは市場成長の大きな妨げとなり、収益性と技術革新を制限すると同時に、原料サプライヤーから最終用途産業までサプライチェーン全体に波及する価格の不安定さを生み出しています。

機会:経済成長と一人当たり消費量の増加

木材塗装の需要は、世界経済全体の成長、特に世界的な住宅とリフォームの成長により増加傾向にあります。特に欧州と北米では、2020年から2024年にかけての一連の成長トレンドの変動を経て、木材塗料の需要が回復しています。商業分野で木材塗料を供給するメーカーの業績は好調。住宅およびリフォーム部門は安定しており、特に一人当たりの消費量が好調な米国では改善傾向にあります。さらに、若い世代が組み立て式家具やリファイン/改装済み家具を好むようになったことで、北米だけでなく欧州地域でも将来の成長予測が緩和されています。さらに、スポーツ用品や楽器のような特殊木材製品向けコーティング剤の需要は、消費者の景気に対する信頼感と結びついています。

課題 厳しい環境規制と激しい市場競争

厳しい環境規制は、生産プロセス、原材料の選択、コンプライアンス要件に多大な影響を及ぼすため、木材塗料市場にとって大きな課題となっています。有害な環境影響を削減することを目的としたこれらの規制は、特に従来の木材塗料に多く見られる揮発性有機化合物(VOC)の排出と有害化学物質の使用に重点を置いています。木工塗料業界、特に溶剤系製品に依存している業界は、製品の性能、耐久性、コスト効率を維持しながら、これらの課題に対処しなければなりません。

主な課題のひとつは、より厳しいVOC排出基準を満たすための塗料の再製造です。従来の溶剤型塗料は、その耐久性と速乾性により広く使用されてきましたが、大気汚染の原因となる高濃度のVOCを含んでいます。米国の環境保護庁(EPA)や欧州連合(EU)の欧州化学品庁(ECHA)などの規制機関は、VOC排出量に厳しい制限を設けており、メーカーは水性またはバイオベースの代替品への切り替えを余儀なくされています。これらの代替品は環境に優しい反面、耐久性の低下、乾燥時間の短縮、製造コストの増加など、技術的な課題を伴うことが少なくありません。これらの要件を満たすために製品を改良するには、研究開発(R&D)に多額の投資を行う必要があるだけでなく、新素材を扱うために生産設備を変更する可能性もあります。

もうひとつの重要な課題は、環境規制の世界的な不統一です。国や地域によって、化学物質の許容量やVOC、リサイクル性に関する基準が異なるため、複数の市場で事業を展開する木工用塗料メーカーのコンプライアンス・プロセスは複雑になっています。例えば、欧州連合(EU)は、特に化学物質の登録・評価・認可・制限(REACH)のようなイニシアチブを通じて、最も厳しい環境基準を設けていますが、他の地域では規制が緩やかな場合もあります。このような異なる規制環境に対応するためには、メーカー各社はそれぞれの地域に特化した製剤や製品を開発する必要があり、その結果、業務の複雑さとコストが増大します。

木材塗料の世界市場のエコシステム分析

木材塗料市場のエコシステムには様々な利害関係者が関与しており、それぞれが木材塗料の原材料である樹脂、顔料、溶剤、添加剤などのサプライヤーからなる木材塗料のバリューチェーン全体において重要な役割を果たしています。これが木材用塗料のバックボーンです。製造業者は、配合や技術革新、業界のコンプライアンスを考慮しながら、原材料をステイン、ワニス、防腐剤などの最終製品に加工します。製品を金物店や専門店に流通させ、最終的にエンドユーザー(建築に直接携わる企業、家具メーカーやDIY愛好家など、美観や耐久性、性能を向上させるために木材表面に防腐剤を塗布するエンドユーザー)に届けるのは流通業者です。したがって、有機塗料や高性能塗料を求める新たな傾向は、木材塗料業界のこれらの利害関係者が市場の進化するニーズを満たすために協力することを余儀なくされるでしょう。

樹脂の種類別では、水性塗料が2030年までに金額ベースで木材塗料市場の最大シェアを占める見通し

水系塗料は、2030年までに木材塗料市場における金額ベースで最大のシェアを占める見込みです。環境にやさしく、既存の規制やますます厳しくなる規制を遵守するという要求の高まりが、水性塗料の使用量と用途の面で市場の急成長をもたらすと予想されます。これは、揮発性有機化合物(VOC)の含有量が低く、消費者と環境の両方にとって安全であることが影響しています。耐久性に優れ、塗布しやすく、乾燥時間も早いことから、この製品は特に地元だけでなく業務用ユーザーにも人気があります。持続可能で環境配慮型の製品を好む消費者から産業界への意識の変化を考慮すると、木部用塗料は徐々に他の製品に取って代わりつつあり、木部用塗料への投資拡大に大きく貢献しています。

キャビネット分野は数量ベースで木材塗料市場の第2位のシェア

数量ベースでは、キャビネット分野は木材塗料市場で2番目に大きな割合を占めています。これは、美観と耐久性に優れたキッチン、バスルーム、収納キャビネットを推奨する国情が背景にあります。キャビネットは摩耗にさらされ、湿気にさらされるため、保護と装飾の両方の目的で透明な保護塗料が必要です。また、住宅用および商業用キャビネットのカスタムメイド化やデザイナーズ化の傾向も、この需要に拍車をかけています。また、汚れ、傷、紫外線によるダメージに対する耐性に優れたコーティングの新たな進歩により、消費者はキャビネット用の高品質な木材コーティングへの関心を高めています。この傾向は、住宅リフォームの増加とともに、キャビネットをウッドコーティング市場の数量成長を牽引する主要用途として位置づけています。

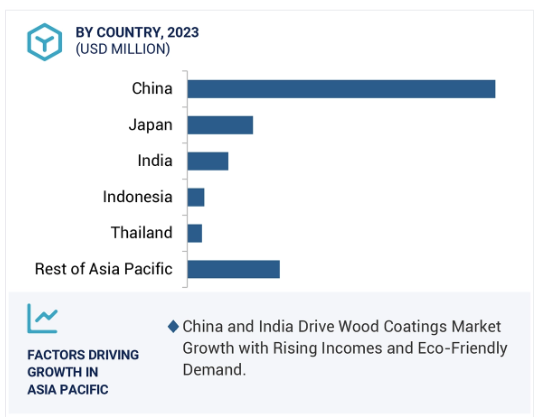

アジア太平洋地域は最大かつ2番目に急成長している木材塗料市場

木材塗料市場は、アジア太平洋地域で2番目に速いペースで拡大しています。これは主に、この地域の急速な都市化、工業化、高級木材製品に対する需要の高まりによるものです。家具や住宅改修の需要増加とともに、この地域の盛んな建設産業も市場の成長に大きな役割を果たしています。木材製品の大規模な産業拠点は中国、インド、日本のような国にあり、これらの国は木材塗料の重要な顧客となっています。さらに、長持ちし、環境に優しい塗料に対する顧客の嗜好の変化や、可処分所得の増加も発展の原動力となっています。また、持続可能性が喫緊の課題となっていることから、水性塗料や低VOC塗料の使用もこの分野のビジネスを後押ししています。

木材塗料市場の最新動向

2024年11月、Sherwin-Williamsは、クリアまたは顔料ペーストで着色可能な2液型ベースコートと2液型クリアトップコートで構成されるFurni Fire Pro難燃システムを発表。

2024年2月、イタリアのコモにあるアクゾノーベルのパウダーコーティング工場が、2,100万ユーロの拡張工事を完了。海洋塗料、保護塗料、木材塗料の生産能力が増強され、幅広いサステナビリティ機能が導入されます。新しい接着装置により製品の品質が向上し、ヨーロッパ、中東、アフリカ全域への信頼性の高い供給が保証されます。

主要市場プレイヤー

木材塗料市場の主要プレーヤー

The Sherwin Williams company (US)

PPG Industries, Inc. (US)

Akzo Nobel N.V. (Netherlands)

Axalta Coating Systems, LLC (US)

RPM International (US)

Asian Paints Ltd. (India)

Jotun (Norway)

13.1 主要プレーヤー