予測期間中のライドシェアリングサービス市場の規模は?

- ライドシェアリング市場は、柔軟で便利な交通手段に対する消費者需要の高まりを背景に、著しい成長と革新を続けています。業界レポートによると、世界のライドシェアリング市場規模は2026年までに相当な数字に達すると予測されており、ヨーロッパとアジア太平洋地域が主な貢献者となっています。 市場の拡大は、ライドシェアリング車両の電気自動車(EV)へのシフトなど、さまざまな要因に影響を受けており、Bolt、Uber、Didi Chuxingなどの企業は、XPRES-TやBlusmart MobilityなどのメーカーからEVユニットに投資しています。

- しかし、この分野は、EU司法裁判所が最近下した配車サービス運転手の地位に関する判決などの規制措置や、世界的なロックダウンやウイルスの蔓延に対応した消毒剤、デジタル体温計、ウイルス感染対策などの障壁の実施といった課題に直面しています。 配車サービス市場の今後の方向性は依然として不透明であり、自動運転車の可能性や継続的な技術進歩が産業の景観を形成する可能性があります。

ライドハイヤーサービス産業はどのように区分され、最大の区分はどれでしょうか?

ライドハイヤーサービス産業に関する調査レポートでは、2025年から2029年の期間について「10億米ドル」単位での予測と推定、および2019年から2023年の期間についての以下の区分の歴史的データを含む包括的なデータ(地域別区分分析)を提供しています。

- 用途別

- カーシェアリング

- Eハイヤー

- 予約方法

- オンライン

- オフライン

- 車両タイプ

- 四輪車

- 二輪車

- 三輪車

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 北米

- カナダ

- メキシコ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- 南アメリカ

- ブラジル

- 中東・アフリカ

- アジア太平洋

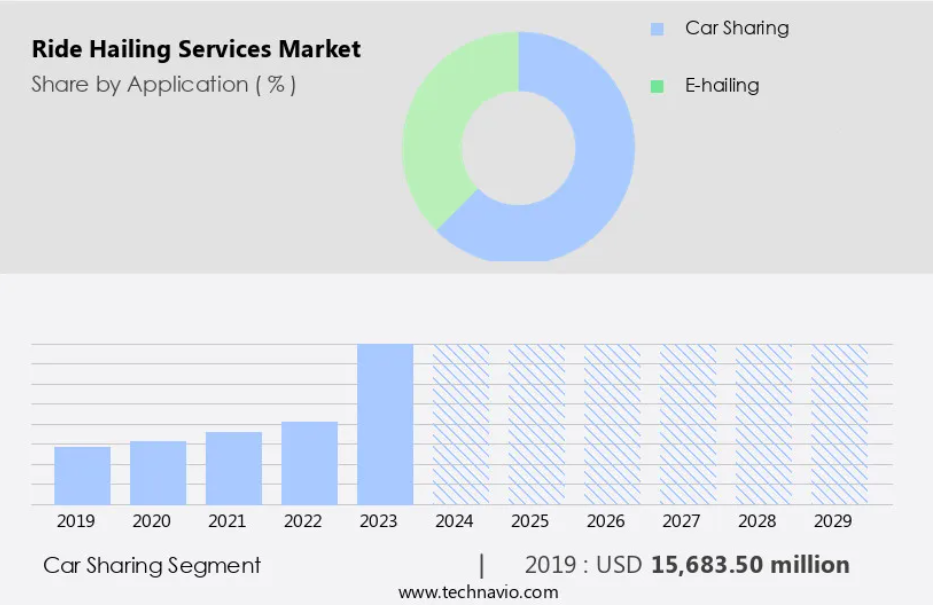

用途別洞察

- カーシェアリングセグメントは、予測期間中に著しい成長が見込まれています。

カーシェアリングソリューションの採用が増加しているため、市場は著しい成長を遂げています。このモデルでは、複数の個人が車両を共同で使用し、使用料を支払うことができます。このモデルは、公共交通機関が十分でない都市で特に人気があります。例えば、UberのUber Pool機能では、複数の乗客が1台の車両に同乗して移動することができ、コストと環境への影響を低減できます。EU司法裁判所は最近、Uberを支持する判決を下し、デジタルプラットフォームではなく交通サービスとして運営することを認めたため、市場の成長はさらに加速しています。

カーシェアリングセグメントは2019年に156.8億米ドルと評価され、予測期間中に緩やかに増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に31%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域における配車サービス市場は、都市化の進展、可処分所得の増加、スマートフォンとインターネット接続の普及拡大により、著しい成長を遂げています。 また、観光客の増加とベビーブーマー世代の購買力の向上も要因となっています。 地域におけるグローバル企業とローカル企業の双方の存在が市場の成長を促進しています。配車サービス業界では、ウイルスの蔓延による影響を軽減するために、車両の電気自動車(EV)への転換や、消毒剤やデジタル体温計などの安全対策の実施などの対策に取り組んでいます。Uber、Bolt、Meru Cabs、Grab、BluSmart Mobility、Didi Chuxingなどの企業は、BYD、Renault、EVgoなどのメーカーと提携し、EV車両の導入を進めています。

市場力学

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

ライドシェアリングサービスの採用増加につながる主な市場推進要因とは?

オンラインによるライドシェアリングサービスの利用増加が、市場の主な推進要因となっています。

- ライドシェア市場は、スマートフォンで配車予約ができる使い勝手の良いモバイルアプリケーションの普及により、著しい成長を遂げています。米国のUberやシンガポールのGrabといったグローバルリーダーは、ベンチャーキャピタルからの投資により、未開拓の先進国および新興国市場に参入することで市場拡大を推進しています。アジア太平洋地域では、都市化がライドシェアサービスの成長を後押ししており、サービス事業者にとって多くの機会が生まれています。しかし、車両の電気自動車(EV)への転換や排出ガス規制の実施などの対策が、新規参入の障壁となっています。

- さらに、新型コロナウイルスによるパンデミックと世界的なロックダウンにより、乗客はウイルス感染リスクを最小限に抑えるための消毒液やデジタル体温計などの安全機能を備えた非接触型の交通ソリューションを求めるようになり、需要が高まっています。さらに、人口増加、交通渋滞、待ち時間の増加により、従来の公共交通機関よりも配車サービスの方が便利で費用対効果の高い選択肢となっています。燃料価格の上昇と車両の維持費の高騰により、消費者は配車サービスが手頃で便利であることから、配車サービスを利用するようになっています。また、銀行や貸し手が自動車購入に魅力的な金利を提供しているため、乗客が自家用車を利用しやすくなっています。

配車サービス産業を形作る市場動向とは?

世界的なライドシェアリングサービス市場における合併・買収活動の活発化が、今後の市場トレンドとなるでしょう。

- ライドシェアリング市場は、競合企業やサービスプロバイダー間の戦略的提携やパートナーシップを通じて著しい成長を遂げています。こうしたコラボレーションにより、ライドシェアリング企業は事業を拡大し、新たな市場に参入することが可能になります。合併や買収は、サービスを拡大し、より強力な市場プレゼンスを獲得するための重要な戦略です。現地企業を買収したり、現地企業と提携したりすることで、企業は迅速に新たな地域に進出し、サービスを強化することができます。これらの取引により、BYD、ルノー、タタ・モーターズなどのメーカーによる車両の電気自動車(EV)への転換や、EVgoなどの充電インフラプロバイダーとの提携など、既存のポートフォリオに新たなサービスを追加することが可能になります。

- さらに、配車サービス業界では、自動運転車やモビリティ・アズ・ア・サービス(MaaS)の提供により、イノベーションも起こっています。世界中で外出禁止令が敷かれ、ウイルスが蔓延する中、消毒剤やデジタル体温計など、乗客の快適性と安全性を確保するための対策は、参入障壁として不可欠なものになりつつあります。銀行や貸し手は、乗客の快適性と安全性の向上のための資金調達オプションを提供しており、一方で金利や自動車の購入価格が消費者の意思決定に影響を与えています。人口増加と交通渋滞により、代替交通手段の必要性、待ち時間の短縮と燃料価格の引き下げ、車両のメンテナンスと排ガス基準への対応が求められています。使いやすさと利便性により、デジタル化されたカーシェアリングサービスへの需要が高まっており、スマートフォン用アプリケーションやスマートウェアラブル端末が消費者に好まれています。

ライドシェアリングサービス産業は、成長の過程でどのような課題に直面しているのでしょうか。

ライドシェアリングサービスにおける政府規制への準拠は、産業の成長に影響を与える重要な課題です。

- 配車サービス市場は、自動車による移動から排出される二酸化炭素を最小限に抑えることを目的とした厳しい環境規制の対象となっています。例えば、EU司法裁判所は、Uberやその他の配車サービスは、電気自動車(EV)への車両転換に関する規制を含む、現地の規制に従うべきであるという判決を支持しました。これらの企業は、ドライバーにシームレスな充電ソリューションを提供するために、EVgoなどの充電インフラプロバイダーとも提携しています。世界がウイルスの蔓延と世界的なロックダウンによる影響に対処する中、ライドシェア業界では参入障壁に対処するための対策として、デジタル化されたカーシェアリング、非接触型サービス、自動運転車の導入などが挙げられます。

- また、銀行や貸金業者は自動車購入のための低金利を提供し、乗客の快適性と安全性を高めています。人口増加と交通渋滞により、待ち時間と燃料価格を削減する代替公共交通手段の模索が不可欠となっています。車両のメンテナンスと排ガス基準は依然として重要な要素であり、使いやすさと利便性が配車サービス市場セグメントを牽引しています。スマートフォンアプリケーション、インターネットサービス、スマートウェアラブルは、サービスのイノベーションを促進し、配車サービスの全体的な体験を向上させます。

独占的な顧客の状況

配車サービス市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、配車サービス市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、戦略的提携、ライドシェアリングサービス市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施して、産業用での存在感を高めています。

DiDi Global Inc – 同社はDiDi Express、DiDi Premier、DiDi Luxe、DiDi Taxi、DiDi Hitchなどのライドシェアリングサービスを提供しています。

業界研究と成長レポートには、市場の競争状況の詳細な分析と、主要企業に関する情報が含まれています。

- ANI Technologies Pvt. Ltd.

- Be Group Joint Stock Co.

- Comuto SA

- FastGo Joint stock Co.

- rab Holdings Ltd.

- GT Gettaxi UK Ltd.

- Junoride

- Lyft Inc.

- My Taxi Ride Inc.

- Ridecell Inc

- SUOL INNOVATIONS LTD

- The Addison Lee Group

- TomTom NV

- Transopco UK Ltd.

- Uber Technologies Inc.

- Via Transportation Inc.

- Wheely Technologies Ltd.

- YandexGo

定性・定量分析により、クライアントはより広範なビジネス環境や主要な業界プレーヤーの強みと弱みを理解することができます。 定性分析では、企業を「純粋なプレーヤー」、「カテゴリーに特化したプレーヤー」、「産業に特化したプレーヤー」、「多角経営のプレーヤー」に分類し、定量分析では、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

リサーチアナリストの概要

配車サービス市場は、柔軟で便利な交通手段に対する需要の高まりを背景に、近年著しい成長を遂げています。 ライドシェアリングやモビリティ・アズ・ア・サービス(MAAS)を含むこの分野は、さまざまな市場力学によって形作られてきました。ライドシェア業界における一つの傾向は、車両の転換における電気自動車(EV)の採用です。この変化は、排出ガスに対する懸念の高まりや、都市部の交通渋滞を緩和する必要性など、多くの要因によって推進されています。EU司法裁判所が自動車走行時の排出ガス規制の厳格化を支持する判決を下したことが、この傾向のきっかけとなりました。

さらに、BoltやUberなどの配車サービス会社がこの変革の最前線に立ち、D1 Capital PartnersやAltimeter Growth Corp.などの企業から投資を受けています。Tata MotorsやBYDも参入し、配車サービス用車両に電気自動車を提供しています。Blusmart MobilityやDidi Chuxingも、電気自動車の分野で注目すべき企業です。配車サービス市場を形成するもう一つのトレンドは、自動運転車の普及です。これらの車両は乗客の快適性と安全性を向上させ、24時間365日の利用可能性という可能性も提供します。しかし、自動運転車の実用化には、規制上のハードルや技術の高コスト化など、いくつかの障壁があります。

さらに、配車サービス業界は、世界的な封鎖やウイルスの蔓延による影響も受けています。乗客の安全を維持するために、消毒剤やデジタル体温計などの対策が不可欠となっています。非接触取引や接触追跡が優先事項となったことで、スマートフォンアプリやデジタル化されたカーシェアリングサービスの利用が増加しました。また、銀行や金融機関もライドシェア市場に参入し、自動車購入の融資に魅力的な金利を提供しています。これにより、ライドシェア会社の車両拡大や、個人によるライドシェアサービスへの投資が容易になりました。人口増加と交通渋滞の増加も、ライドシェア市場の成長に寄与しています。

さらに、公共交通機関は待ち時間が長く、ウイルス感染の懸念もあるため、魅力が薄れています。燃料価格と車両のメンテナンスコストも上昇しており、配車サービスがよりコスト効率の高い選択肢となっています。配車サービス市場は、スマートフォンデバイス、スマートウェアラブル、インターネットサービスの統合により、大幅な革新を遂げています。利便性と使いやすさがライドシェアリングサービスの重要なセールスポイントとなっています。なぜなら、従来の公共交通機関よりも、よりパーソナライズされた効率的な移動体験を提供しているからです。こうしたトレンドが、この分野におけるイノベーションと成長を促進しており、投資と開発の面で非常に魅力的な分野となっています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別の市場の図表

エグゼクティブサマリー – 用途別の市場細分化の図表

エグゼクティブサマリー – 予約方法別の市場細分化の図表

エグゼクティブサマリー – 車両タイプ別の市場細分化の図表

エグゼクティブサマリー – 増加成長の図表

エグゼクティブサマリー – 増加成長のデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場生態系

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 グローバル配車サービス市場 2019年~2023年

歴史的市場規模 – グローバル配車サービス市場 2019年~2023年のデータ表(百万ドル)

5.2 用途別セグメント分析 2019年~2023年

用途別市場規模推移 – 用途別セグメント 2019年~2023年 ($百万)

5.3 予約方法別セグメント分析 2019年~2023年

予約方法別市場規模推移 – 予約方法別セグメント 2019年~2023年 ($百万)

5.4 車両タイプ別セグメント分析 2019年~2023年

歴史的市場規模 – 車両タイプ別セグメント 2019年~2023年 ($百万)

5.5 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.6 国セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 グローバル配車サービス市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場状況

市場状況の図表 – 2024年と2029年のファイブフォース分析

8 用途別市場区分

8.1 市場区分

用途別市場シェア 2024年~2029年(%)の図表

用途別市場シェア 2024年~2029年(%)のデータ表

8.2 用途別比較

用途別比較の図表

用途別比較のデータ表

8.3 カーシェアリング – 市場規模・予測 2024年~2029年

カーシェアリング – 市場規模・予測 2024年~2029年(百万ドル)の図表

カーシェアリング – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

カーシェアリング – 前年比成長率 2024年~2029年(%)に関するグラフ

カーシェアリング – 前年比成長率 2024年~2029年(%)に関するデータ表

8.4 配車サービス – 市場規模・予測 2024年~2029年

E-hailingに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

E-hailingに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

E-hailingに関する図表 – 前年比成長率 2024年~2029年 (%)

電子ハイヤーに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.5 用途別市場機会

用途別市場機会(百万ドル)

用途別市場機会に関するデータ表(百万ドル)

9 予約方法による市場区分

9.1 市場区分

予約方法に関する図表 – 市場シェア 2024年~2029年(%)

予約方法別のデータ表 – 市場シェア 2024年~2029年(%)

9.2 予約方法別の比較

予約方法別の比較チャート

予約方法別の比較データ表

9.3 オンライン – 市場規模および予測 2024年~2029年

オンライン – 市場規模および予測 2024年~2029年(百万ドル)チャート

オンライン – 市場規模および予測 2024年~2029年 ($百万) のデータ表

オンライン – 前年比成長率 2024年~2029年 (%) のグラフ

オンライン – 前年比成長率 2024年~2029年 (%) のデータ表

9.4 オフライン – 市場規模および予測 2024年~2029年

オフライン – 市場規模および予測 2024年から2029年(百万ドル)に関する図表

オフライン – 市場規模および予測 2024年から2029年(百万ドル)に関するデータテーブル

オフライン – 前年比成長率 2024年から2029年(%)に関する図表

オフライン – 前年比成長率 2024年から2029年(%)に関するデータテーブル

9.5 予約方法別の市場機会

予約方法別の市場機会 ($百万)

予約方法別の市場機会 ($百万)に関するデータ表

10 車両タイプ別の市場区分

10.1 市場区分

車両タイプ別の市場シェア 2024年から2029年 (%)に関する図表

車両タイプ別の市場シェア 2024年から2029年 (%)に関するデータ表

10.2 車両タイプ別の比較

車両タイプ別比較チャート

車両タイプ別比較データテーブル

10.3 四輪車 – 市場規模・予測 2024年~2029年

四輪車チャート – 市場規模・予測 2024年~2029年 ($百万)

四輪車データテーブル – 市場規模・予測 2024年~2029年 ($百万)

四輪車に関する図表 – 2024年から2029年までの前年比成長率(%)

四輪車に関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.4 二輪車 – 市場規模および予測 2024年から2029年

二輪車に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

二輪車に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

二輪車に関するチャート – 前年比成長率 2024年~2029年 (%)

二輪車に関するデータ表 – 前年比成長率 2024年~2029年 (%)

10.5 三輪車 – 市場規模・予測 2024年~2029年

三輪車に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

三輪車に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

三輪車に関する図表 – 前年比成長率 2024年~2029年 (%)

三輪車に関するデータ表 – 前年比成長率 2024年~2029年 (%)

10.6 車両タイプ別市場機会

車両タイプ別市場機会(百万ドル)

車両タイプ別市場機会に関するデータ表(百万ドル)

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

地理的市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

12.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

12.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

データテーブル アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($百万)

グラフ アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

データテーブル アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

12.4 北米 – 市場規模・予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

南アメリカに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.7 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東・アフリカ – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するグラフ

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するデータ表

12.8 米国 – 市場規模・予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年 ($百万)

中国に関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

中国に関する図表 – 前年比成長率 2024年から2029年 (%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.10 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関する図表 – 2024年から2029年までの前年比成長率(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.11 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

カナダに関するチャート – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.12 インド – 市場規模・予測 2024年~2029年

インドに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.13 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関する図表 – 前年比成長率 2024年から2029年(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.14 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジルに関する図表 – 2024年から2029年までの前年比成長率(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.15 メキシコ – 市場規模および予測 2024年から2029年

メキシコに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

メキシコに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

メキシコに関するチャート – 前年比成長率 2024年~2029年 (%)

メキシコに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.16 日本 – 市場規模・予測 2024年~2029年

日本に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

日本に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

日本に関する図表 – 前年比成長率 2024年~2029年(%)

日本に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.17 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータテーブル(百万ドル)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/制約

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 競合状況の混乱

混乱要因の概要

14.4 産業用リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

15.4 ANI Technologies Pvt. Ltd.

ANI Technologies Pvt. Ltd. – 概要

ANI Technologies Pvt. Ltd. – 製品 / サービス

ANI Technologies Pvt. Ltd. – 主な製品

SWOT

15.5 Be Group Joint Stock Co.

Be Group Joint Stock Co. – 概要

Be Group Joint Stock Co. – 製品 / サービス

Be Group Joint Stock Co. – 主な提供サービス

SWOT

15.6 Comuto SA

Comuto SA – 概要

Comuto SA – 製品 / サービス

Comuto SA – 主な提供サービス

SWOT

15.7 DiDi Global Inc.

DiDi Global Inc. – 概要

DiDi Global Inc. – 製品 / サービス

DiDi Global Inc. – 主な提供サービス

SWOT

15.8 FastGo Joint stock Co.

FastGo Joint stock Co. – 概要

FastGo Joint stock Co. – 製品 / サービス

FastGo Joint stock Co. – 主なサービス

SWOT

15.9 Grab Holdings Ltd.

Grab Holdings Ltd. – 概要

Grab Holdings Ltd. – 事業セグメント

Grab Holdings Ltd. – 主なサービス

Grab Holdings Ltd. – セグメントフォーカス

SWOT

15.10 GT Gettaxi UK Ltd.

GT Gettaxi UK Ltd. – 概要

GT Gettaxi UK Ltd. – 製品 / サービス

GT Gettaxi UK Ltd. – 主なサービス

SWOT

15.11 Junoride

Junoride – 概要

Junoride – 製品 / サービス

Junoride – 主なサービス

SWOT

15.12 Lyft Inc.

Lyft Inc. – 概要

Lyft Inc. – 製品 / サービス

Lyft Inc. – 主なサービス

SWOT

15.13 My Taxi Ride Inc.

My Taxi Ride Inc. – 概要

My Taxi Ride Inc. – 製品 / サービス

My Taxi Ride Inc. – 主なサービス

SWOT

15.14 Transopco UK Ltd.

Transopco UK Ltd. – 概要

Transopco UK Ltd. – 製品 / サービス

Transopco UK Ltd. – 主なサービス

SWOT

15.15 Uber Technologies Inc.

Uber Technologies Inc. – 概要

Uber Technologies Inc. – 事業セグメント

Uber Technologies Inc. – 主なサービス

Uber Technologies Inc. – セグメントフォーカス

SWOT

15.16 Via Transportation Inc.

Via Transportation Inc. – 概要

Via Transportation Inc. – 製品 / サービス

Via Transportation Inc. – 主なサービス

SWOT

15.17 Wheely Technologies Ltd.

Wheely Technologies Ltd. – 概要

Wheely Technologies Ltd. – 製品 / サービス

Wheely Technologies Ltd. – 主なサービス

SWOT

15.18 YandexGo

YandexGo – 概要

YandexGo – 製品 / サービス

YandexGo – 主なサービス

SWOT

16 付録

16.1 レポートの対象範囲

16.2 対象範囲のチェックリスト

対象範囲のチェックリスト

対象外のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用した検証手法

市場規模推定に用いた検証手法

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/