予測期間中のライドシェアリング市場の規模は?

- スマートフォン技術とインターネット接続を活用し、オンデマンドの交通ソリューションを可能にするさまざまなサービスが市場に含まれています。この市場は、都市化の進展、交通渋滞、環境問題への懸念の高まりにより、著しい成長を遂げています。特にミレニアル世代は、従来の公共交通機関よりもライドシェアリングを好む傾向にあります。この市場には、相乗りプラットフォーム、配車サービス、Mobility-as-a-Service(MaaS)ソリューションなど、さまざまなサービスが含まれます。これらのプラットフォームは、GPSナビゲーション、リアルタイムの交通情報、車両間通信を活用して、ルートを最適化し、温室効果ガスの排出量を削減します。

- この分野の企業は、持続可能性と効率性をさらに高めるために、自律走行車と電気パワートレインの統合も模索しています。潜在的なメリットがあるにもかかわらず、規制上の課題や従来の交通手段との競争が依然として存在しています。全体的には、消費者の進化するモビリティニーズに対応し、大気汚染や交通渋滞の緩和にも貢献していることから、市場は引き続き拡大していくでしょう。

- 配車アプリやライドシェアリングアプリは、都市交通を一変させ、素早い移動手段を求めるユーザーに便利なオンデマンドサービスを提供しています。相乗りやライドシェアのプラットフォームは、移動手段の共有を可能にすることで、交通渋滞や排気ガスの削減に貢献しています。 電動スクーターや電動自転車などのマイクロモビリティソリューションは、環境に優しく、混雑した都市部での短距離移動の選択肢を提供しています。 電気自動車(EV)は、持続可能な交通の中心となりつつあり、よりクリーンな空気と二酸化炭素排出量の削減に貢献しています。 自動運転車は、より安全で効率的な移動の可能性を提供し、交通手段に対する考え方を大きく変えるでしょう。カーシェアリングサービスやピア・トゥ・ピア(P2P)カーシェアリングなどのシェアードモビリティは、車両を所有する必要なく、柔軟に車両を利用できるサービスです。モビリティ・アズ・ア・サービス(MaaS)は、さまざまな交通手段を単一のプラットフォームに統合し、ユーザーが移動の計画や支払いを行いやすくするものです。持続可能な交通は、都市のモビリティソリューションの中核であり、未来の都市のための効率的で環境にやさしい交通網の構築を目指しています。

このライドシェアリング産業はどのように区分され、最大の区分はどれでしょうか?

ライドシェアリング産業の調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および以下の区分における2019年から2023年の期間の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- エンドユーザー

- 個人

- 企業

- タイプ

- Eハイヤー

- レンタル

- ステーションベース

- カーシェアリング

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- 北米

- カナダ

- 米国

- 南米

- 中東・アフリカ

- アジア太平洋

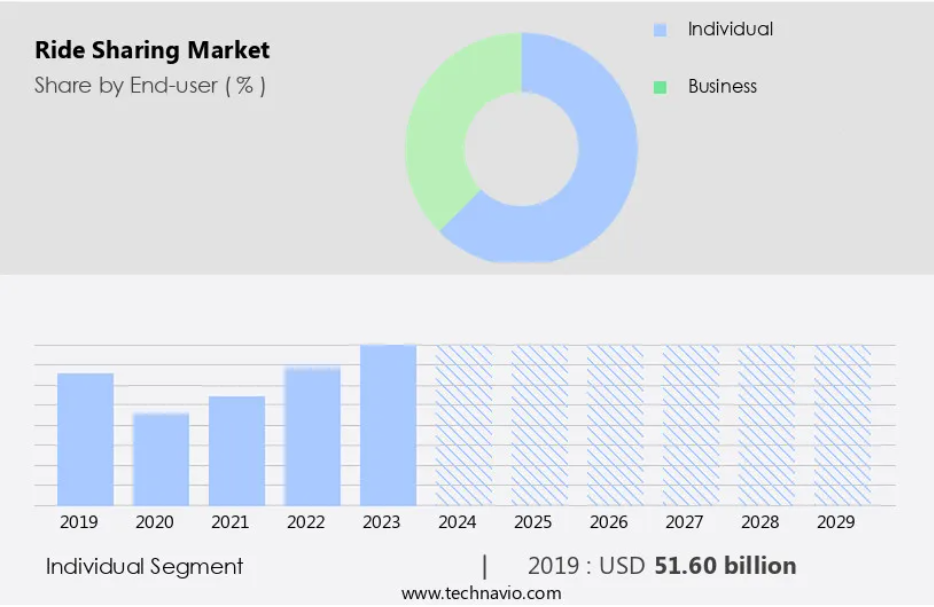

エンドユーザー別洞察

- 個人セグメントは、予測期間中に著しい成長を遂げると予測されています。

相乗りサービスは費用対効果が高く、環境にやさしいという特性から、市場を独占しています。従来のタクシーサービスとは異なり、相乗りサービスでは事前の計画と車両の共有が伴います。自家用車の運転手は、相乗りサービス会社と提携し、通勤者に送迎サービスを提供します。目的地が一致すれば、途中で他の乗客を拾うこともあります。このモデルは、手頃な価格の交通手段を求める個人を対象としています。PSナビゲーションやスマートフォン技術が配車調整を容易にし、インターネット接続や車両間通信が効率性を高めます。 ライドシェアリングは、乗車定員の最適化と道路上の単独乗車車両数の減少により、温室効果ガス排出量を削減します。 利便性と持続可能性を優先するミレニアル世代が、このモビリティサービスの主な利用者となっています。

さらに、ライドシェアリングは、配車サービス、自転車レンタル、フードデリバリーサービスなど、その提供サービスを拡大しています。Gett、Didi、Go-Jek、Grabなどの企業が市場をリードする一方、OEM各社は自律型ライドシェアリングによる収益性を模索しています。信頼性により損失を最小限に抑え、乗客の快適性とデータサービスから収益を生み出すことで、市場の持続可能性と輸送ネットワークは進化し続けています。

個々のセグメントは2019年に516億ドルの価値があると評価され、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に45%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域が市場を支配している。これは、先進国および発展途上国における人口増加と都市化が要因である。交通渋滞、大気汚染、温室効果ガス排出などの問題に対応するため、中国、インド、日本などの国々ではライドシェアリングサービスが人気を集めている。可処分所得の増加に伴う中流階級人口の増加、健康とフィットネスへの重点、スマート交通ソリューションへのシフトなどの要因が市場成長を促進している。PSナビゲーション、スマートフォン技術、インターネット接続により、配車サービス、CarmaやBlaBlaCarのようなカープールプラットフォーム、Didi、Go-Jek、Grabのような交通ネットワーク企業が可能になっています。

さらに、自転車やスクーターなどのマイクロモビリティ市場セグメントの台頭により、短距離セグメントにも対応しています。 車両とあらゆるもの(V2V)通信やインテリジェント交通システムにより、ライドシェアリング体験が向上しています。企業は、車両の所有に代わる選択肢を提供し、メンテナンスや部品交換のコストを削減するビジネスモデルを模索しています。 自律型ライドシェアリング、eコマース、フードデリバリー、ラストマイル配送サービスとの統合により、市場の提供サービスは拡大しています。 損失を計上しているにもかかわらず、信頼性と収益は増加しており、これらのモビリティサービスプロバイダーは収益性と持続可能性を目指しています。 乗客の快適性は依然として優先事項であり、マイクロモビリティ市場におけるバイクや自転車セグメントなどのサービスがライドシェアリングサービスを補完しています。

市場力学

弊社の研究員は、2024年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

ライドシェアリングの採用増加につながる主な市場推進要因とは?

車両の所有コストの増加が、市場の主な推進要因です。

- ライドシェアリングサービスや、Waze、Carma、eRideShare、CarpoolWorld、BlaBlaCar、Liftshare、Commute with Enterprise、Avolon-eなどの相乗りプラットフォームの台頭により、交通事情は大きく変わりつつあります。これらのサービスは、車両の移動を最適化し、交通渋滞を緩和するために、GPSナビゲーション、スマートフォン技術、インターネット接続を活用しています。温室効果ガス排出や大気汚染への意識が高まる中、公共交通よりも環境にやさしい代替手段を好むミレニアル世代の間で、こうしたモビリティサービスプロバイダーの人気が高まっています。 カーシェアリング市場は拡大しており、自律走行のライドシェアから自転車やスクーターのレンタルまで、マイクロモビリティ市場ではさまざまなサービスが提供されています。 車両の種類やサービスの多様性は、短距離やラストワンマイルの配送など、さまざまなセグメントに対応しています。

- しかし、収益性と持続可能性は、これらのモビリティサービスプロバイダーにとって依然として重要な課題です。信頼、収益、乗客の快適性、データサービスは、ビジネスモデルの重要な要素です。高度道路交通システム(Intelligent Transportation Systems)と自動車のV2X(Vehicle-to-Everything)技術は、スマート交通を推進し、リアルタイム通信を可能にし、損失を削減します。V2V通信とGettのような配車サービスの統合は、さらにユーザーエクスペリエンスを向上させます。車両の所有コストは上昇を続けており、減価償却費、メンテナンス、燃料費が大きく影響しています。 これらの要因により、多くの人がライドシェアやカープールをよりコスト効率の高い代替手段として検討するようになっています。

ライドシェア産業を形作る市場トレンドとは?

自律型ライドシェアの出現が今後の市場トレンドです。

- 自律型ライドシェアおよび交通サービスは、タクシー事業者が重要な仲介者として機能し、データ生成の分野に大きく貢献するものとして登場しました。自動車メーカーは、このデータを活用して、自動運転車の安全性と性能を向上させています。2017年以降、大手OEMは、タクシーや配達サービス向けの自動運転車に焦点を当て、実世界のデータを収集しています。例えば、日産は2027年までに日本での自動運転タクシーの商業サービス開始計画を発表しました。GPSナビゲーションやスマートフォン技術は、ライドシェアリングや配車サービスを促進し、インターネット接続やV2V通信は、リアルタイムの交通情報更新やルート最適化を可能にします。ライドシェアリング市場には、Waze、Carma、eRideShare、CarpoolWorld、BlaBlaCarなどのプラットフォームを介したカープールをはじめ、LiftshareやCommute with Enterpriseなどのさまざまなサービスが含まれます。

- さらに、この市場はラストマイル配送やフードデリバリーサービスにも拡大しており、eコマース部門の成長を促進しています。自律型ライドシェアリングは収益機会をもたらすだけでなく、温室効果ガス排出量、交通渋滞、大気汚染の削減により持続可能性を促進します。市場が発展するにつれ、企業はさまざまなサービス形態、車両タイプ、拡大するマイクロモビリティ市場に対応する必要があります。データサービス、インテリジェント交通システム、自動車のV2X技術は、シームレスな乗客の快適性と効率的な車両の移動を可能にするスマート交通の重要な要素です。

ライドシェアリング産業は成長の過程でどのような課題に直面しているのでしょうか?

盗難リスクや頻繁なメンテナンスの必要性は、業界の成長に影響を与える主な課題です。

- 配車サービス、カープールプラットフォーム、自転車レンタル業者などを含む市場では、自転車のセキュリティに関する問題により、課題が生じています。企業は盗難を軽減するために高度なセキュリティ機能を導入していますが、この根深い問題が市場の拡大を妨げています。盗難による利用可能な自転車の不足は、顧客の不満やソーシャルメディア上での否定的なフィードバックにつながっています。さらに、不適切な運転や転倒による頻繁なメンテナンスの必要性も、課題を増大させています。 これらの要因は、特にマイクロモビリティ分野において、ライドシェアリング事業の収益性と持続可能性に影響を与える可能性があります。 GPSナビゲーションとスマートフォン技術により、乗客とサービスプロバイダー間のリアルタイムの追跡と通信が可能になりましたが、セキュリティ上の懸念により、市場の長期的な実現可能性に疑問が投げかけられています。

- 運輸業界は、インターネット接続、V2V通信、データサービスを採用し、ルートを最適化して交通渋滞を緩和しようとしています。市場が発展するにつれ、モビリティサービスプロバイダーは、自律型ライドシェアリングやラストマイル配送など、さまざまなサービスタイプや車両タイプに対応するビジネスモデルを模索しています。市場の成長は、排出削減、乗客の快適性、インテリジェント交通システムの統合などの要因に影響されます。

独占的な顧客の状況

ライドシェアリング市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、ライドシェアリング市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、業界での存在感を高めるために、戦略的提携、ライドシェアリング市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

この業界調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業の情報を含んでいます。

- ANI Technologies Pvt. Ltd.

- Bolt Technology OU

- Cabify Espana SL

- Comuto SA

- Curb Mobility LLC

- DENSO Corp.

- Enterprise Holdings Inc.

- Grab Holdings Ltd.

- GT Gettaxi UK Ltd.

- Hertz Global Holdings Inc.

- Ibibo Group Pvt. Ltd.

- iDisha Info Labs Pvt. Ltd.

- Lyft Inc.

- My Taxi Indi

- PT GoTo Gojek Tokopedia Tbk

- Share Now GmbH

- TomTom NV

- Uber Technologies Inc.

- Via Transportation Inc.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化したプレーヤー」、「産業に特化したプレーヤー」、「多角経営のプレーヤー」に分類し、定量分析により、企業を「支配的なプレーヤー」、「主導的なプレーヤー」、「強力なプレーヤー」、「暫定的なプレーヤー」、「弱小なプレーヤー」に分類しています。

リサーチアナリストの概要

モビリティサービスプロバイダーが先進技術を活用して通勤者向けに革新的なソリューションを提供することで、市場動向と分析は進化し続けています。 GPSナビゲーションとスマートフォン技術の統合は、都市での移動方法を大きく変え、従来の公共交通機関や自家用車への依存度を低下させています。この分野における大きな進展は、車両間(V2V)通信とリアルタイム交通データの採用です。この技術により、ライドシェアリングプラットフォームはルートを最適化し、車両の走行回数を減らすことができるため、交通渋滞の緩和と温室効果ガス排出量の削減につながります。さらに、配車サービスや自動運転のライドシェアリングの台頭により、交通産業は混乱しています。これらのサービスは、乗客に利便性と柔軟性を提供し、ミレニアル世代やその他のテクノロジーに精通した消費者からの需要が高まっています。

Waze Carpool、Carma、Liftshareなどのサービスを含むカープールセグメントは、従来のライドシェアリングよりも費用対効果が高く、環境にやさしい代替手段として注目を集めています。これらのプラットフォームは、同じ方向に移動するドライバーと乗客のマッチングを促進し、道路上の単独乗車車両の数を減らします。また、自転車やスクーターのレンタルサービスで構成されるマイクロモビリティ市場も、短距離の移動手段として人気のソリューションとして登場しています。Didi、Go-Jek、Grab、Olaなどの企業は、ラストマイルの移動手段に対する需要の高まりに応えるため、これらのサービスを自社のサービスに追加し、提供範囲を拡大しています。モビリティサービスプロバイダーのビジネスモデルは様々であり、運賃による収益に重点を置く企業もあれば、データサービスから収益を得る企業もあります。

さらに、後者の場合、政府や企業にリアルタイムの交通データを供給することで、業務の最適化や渋滞の緩和を実現しています。交通部門がスマートで持続可能なソリューションへとシフトしているため、自律型ライドシェアリングやインテリジェント交通システムへの投資が大幅に増加しています。OEMは、収益性と持続可能性の向上を目指し、ライドシェアリング企業と提携して、自律型車両技術を自社の車両群に統合しています。数多くのメリットがあるにもかかわらず、課題も残っています。信頼性と安全性への懸念、業務効率の悪さによる損失、車両のメンテナンスや部品交換の高コスト化は、モビリティサービスプロバイダーにとって引き続き課題となっています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

エグゼクティブサマリー – 種類による市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 グローバルライドシェアリング市場 2019年~2023年

歴史的市場規模 – グローバルライドシェアリング市場 2019年~2023年のデータ表(10億ドル)

5.2 エンドユーザーセグメント分析 2019年~2023年

歴史的市場規模 – エンドユーザーセグメント 2019年~2023年 ($十億)

5.3 タイプセグメント分析 2019年~2023年

歴史的市場規模 – タイプセグメント 2019年~2023年 ($十億)

5.4 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 グローバルなライドシェアリング市場に対するAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース 2024年および2029年

8 エンドユーザー別市場区分

8.1 市場区分

エンドユーザーに関する図表 – 市場シェア 2024年~2029年(%)

エンドユーザーに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較に関するデータ表

8.3 個人 – 市場規模・予測 2024年~2029年

個人 – 市場規模・予測 2024年~2029年(10億ドル)に関する図表

個人 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

個人 – 前年比成長率 2024年~2029年(%)に関する図表

個別データ表 – 前年比成長率 2024年~2029年(%)

8.4 ビジネス – 市場規模および予測 2024年~2029年

ビジネスに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

ビジネスに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

ビジネスに関する図表 – 2024年から2029年までの前年比成長率(%)

ビジネスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 エンドユーザー別市場機会

エンドユーザー別市場機会(10億ドル)

エンドユーザー別市場機会に関するデータ表(10億ドル)

9 タイプ別市場区分

9.1 市場区分

タイプ別市場シェア 2024年~2029年(%)の図表

タイプ別市場シェア 2024年~2029年(%)のデータ表

9.2 タイプ別比較

タイプ別比較の図表

タイプ別比較のデータ表

9.3 電子ハイヤー – 市場規模と予測 2024年~2029年

E-hailing – 市場規模・予測 2024年~2029年 ($ billion)

E-hailing – 市場規模・予測 2024年~2029年 ($ billion)

E-hailing – 前年比成長率 2024年~2029年 (%)

電子ハイヤーに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.4 レンタル – 市場規模および予測 2024年から2029年

レンタルに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

レンタルに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

レンタルに関する図表 – 2024年から2029年の前年比成長率(%)

レンタルに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 駅設置型 – 市場規模および予測 2024年から2029年

駅設置型に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

データ表:ステーション型 – 市場規模・予測 2024年~2029年 ($ billion)

グラフ:ステーション型 – 前年比成長率 2024年~2029年 (%)

データ表:ステーション型 – 前年比成長率 2024年~2029年 (%)

9.6 カーシェアリング – 市場規模・予測 2024年~2029年

カーシェアリング – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

カーシェアリング – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

カーシェアリング – 前年比成長率 2024年~2029年(%)に関する図表

カーシェアリング – 前年比成長率 2024年~2029年(%)に関するデータ表

9.7 タイプ別市場機会

タイプ別市場機会(10億ドル単位)

タイプ別市場機会に関するデータ表(10億ドル単位)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表(2024年~2029年)(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

アジア太平洋地域 – 市場規模および予測 2024年~2029年(十億ドル)に関するデータテーブル

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するチャート

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

11.4 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

北米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.6 南米 – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

南米に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東・アフリカ – 市場規模と予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模と予測 2024年から2029年(10億ドル単位)

中東・アフリカ – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するグラフ

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するデータ表

11.8 中国 – 市場規模・予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 米国 – 市場規模および予測 2024年~2029年

米国に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.10 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関するグラフ – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関する図表 – 2024年から2029年までの前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

日本に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

日本に関するグラフ – 前年比成長率 2024年~2029年 (%)

日本に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.12 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関する図表 – 前年比成長率 2024年から2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.14 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

カナダに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

カナダに関するチャート – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.16 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

イタリアに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

イタリアに関する図表 – 前年比成長率 2024年~2029年(%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.17 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関する図表 – 前年比成長率 2024年から2029年(%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータ表(10億ドル単位)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

投入と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 産業用リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 企業プロフィール

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

14.4 ANI Technologies Pvt. Ltd.

ANI Technologies Pvt. Ltd. – 概要

ANI Technologies Pvt. Ltd. – 製品 / サービス

ANI Technologies Pvt. Ltd. – 主な製品

SWOT

14.5 Avis Budget Group Inc.

Avis Budget Group Inc. – 概要

Avis Budget Group Inc. – 事業セグメント

Avis Budget Group Inc. – 主なサービス

Avis Budget Group Inc. – セグメントフォーカス

SWOT

14.6 Bolt Technology OU

Bolt Technology OU – 概要

Bolt Technology OU – 製品 / サービス

Bolt Technology OU – 主なサービス

SWOT

14.7 Cabify Espana SL

Cabify Espana SL – 概要

Cabify Espana SL – 製品 / サービス

Cabify Espana SL – 主なサービス

SWOT

14.8 Comuto SA

Comuto SA – 概要

Comuto SA – 製品 / サービス

Comuto SA – 主なサービス

SWOT

14.9 Curb Mobility LLC

Curb Mobility LLC – 概要

Curb Mobility LLC – 製品 / サービス

Curb Mobility LLC – 主なサービス

SWOT

14.10 DENSO Corp.

DENSO Corp. – 概要

DENSO Corp. – 事業セグメント

DENSO Corp. – 主なニュース

DENSO Corp. – 主な製品

DENSO Corp. – セグメントフォーカス

SWOT

14.11 Enterprise Holdings Inc.

Enterprise Holdings Inc. – 概要

Enterprise Holdings Inc. – 製品 / サービス

Enterprise Holdings Inc. – 主なニュース

Enterprise Holdings Inc. – 主な製品

SWOT

14.12 Grab Holdings Ltd.

Grab Holdings Ltd. – 概要

Grab Holdings Ltd. – 事業セグメント

Grab Holdings Ltd. – 主なサービス

Grab Holdings Ltd. – セグメントフォーカス

SWOT

14.13 GT Gettaxi UK Ltd.

GT Gettaxi UK Ltd. – 概要

GT Gettaxi UK Ltd. – 製品 / サービス

GT Gettaxi UK Ltd. – 主なサービス

SWOT

14.14 Hertz Global Holdings Inc.

ハーツ・グローバル・ホールディングス – 概要

ハーツ・グローバル・ホールディングス – 事業セグメント

ハーツ・グローバル・ホールディングス – 主なニュース

ハーツ・グローバル・ホールディングス – 主な製品・サービス

ハーツ・グローバル・ホールディングス – セグメントフォーカス

SWOT

14.15 iDisha Info Labs Pvt. Ltd.

iDisha Info Labs Pvt. Ltd. – 概要

iDisha Info Labs Pvt. Ltd. – 製品 / サービス

iDisha Info Labs Pvt. Ltd. – 主な製品・サービス

SWOT

14.16 Lyft Inc.

Lyft Inc. – 概要

Lyft Inc. – 製品 / サービス

Lyft Inc. – 主な製品・サービス

SWOT

14.17 Share Now GmbH

Share Now GmbH – 概要

Share Now GmbH – 製品 / サービス

Share Now GmbH – 主な製品・サービス

SWOT

14.18 Uber Technologies Inc.

Uber Technologies Inc. – 概要

Uber Technologies Inc. – 事業セグメント

Uber Technologies Inc. – 主な製品

Uber Technologies Inc. – セグメントの焦点

SWOT

15 付録

15.1 レポートの範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に採用された検証手法

市場規模の算出に採用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/