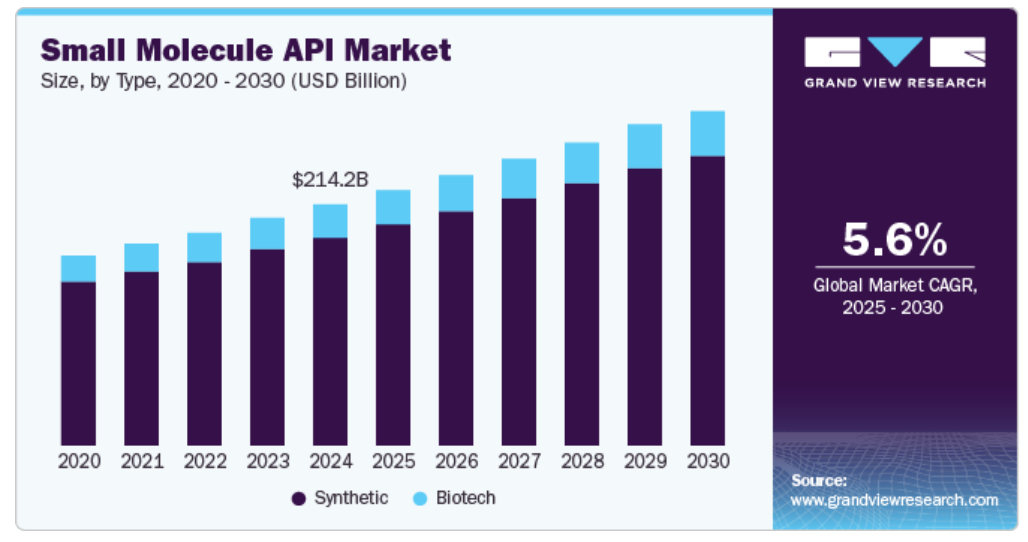

種類別洞察

合成セグメントは2024年に86.5%の最大シェアを占め、コスト効率性と拡張性により、予測期間にわたって5.6%の最も速いCAGRで成長すると予測されています。合成APIは分子構造と純度を正確に制御できるため、幅広い治療用途に適しています。さらに、さまざまな心血管疾患、癌、その他の慢性疾患の治療に有効な治療ソリューションに対する需要の高まりにより、市場の需要がさらに増加すると予想されています。

バイオテクノロジーセグメントは、バイオテクノロジーの進歩が複雑な低分子の生産能力を拡大し、精密医療に対する需要が高まっているため、2025年から2030年の予測期間に大幅な成長が見込まれています。さらに、バイオ触媒や発酵などのバイオテクノロジープロセスは持続可能な生産ルートを促進し、グリーンケミストリーの需要をさらに押し上げています。また、精密医療に対する需要の高まりにより、ターゲットを絞った治療法が注目されるようになっていますが、バイオテクノロジーの手法は、複雑な原薬を効率的に生産することで、こうした治療法をサポートすることができます。バイオテクノロジーに基づく医薬品開発のための研究開発への投資が増加し、それを支える規制枠組みも整っていることから、このセグメントの成長はさらに加速すると予想されます。

メーカーの洞察

2024年には、コスト管理、品質保証、戦略的柔軟性の必要性から、自社が最大の市場シェア59.7%を占めると予測されています。自社での原薬生産により、企業はアウトソーシングコストを削減し、知的財産を保護し、規制遵守を確保しながら、より高い利益率を維持することができます。企業はまた、市場の需要増加に対応するために生産施設の拡大にも取り組んでいます。例えば、2024年7月には、Eurofins CDMO Alphora Inc.がカナダのミシサガにある施設に新たな原薬製造施設を完成させ、GMP準拠の処理および倉庫スペースを15,000平方フィート追加し、生産能力と生産能力を強化しました。

2025年から2030年の予測期間において、アウトソーシングセグメントは、年平均成長率(CAGR)5.7%で最も急速に成長すると予想されています。業務コストの削減など、アウトソーシングがもたらすメリットがセグメントの成長を促進すると考えられます。アウトソーシングにより、製薬会社は先進技術や、医薬品開発業務受託機関(CDMO)の大規模な生産能力を活用でき、生産性と効率性の向上につながります。

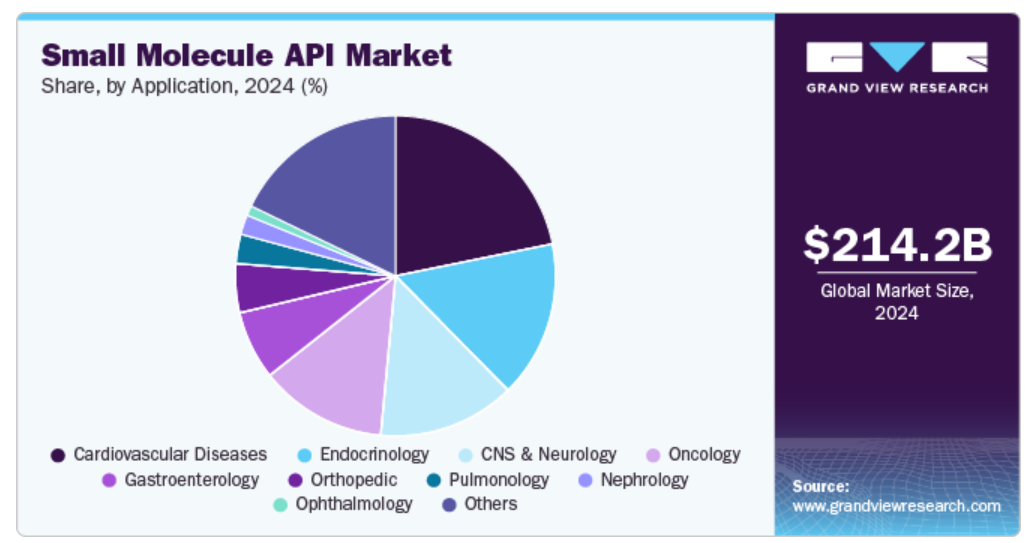

用途別分析

2024年には、心血管疾患が最大の市場シェア21.7%を占めると予測されています。これは、同疾患の有病率が増加していることが要因です。米国疾病対策センター(CDC)が発表した情報によると、2022年には心臓病が米国で702,880人の死亡原因となっています。この疾患の有病率の高まりにより、高度なソリューションの開発に向けた取り組みと需要が増加しており、これが市場のセグメント成長を促進する要因となるでしょう。

腫瘍学セグメントは、2025年から2030年の予測期間において、7.2%の最も速いCAGRで成長すると予測されています。がん患者数の増加と、効果的なソリューションの開発に向けた民間および公共部門の投資が需要を牽引すると考えられます。例えば、2024年7月には、ファイザーが成分工場の拡張に約7億4300万米ドルを投資し、腫瘍学、疼痛、抗生物質医薬品用の低分子活性医薬品原料の生産を可能にすることを発表しました。

地域別洞察

北米の低分子API市場は、2024年に38.1%の最大の市場収益シェアを占めました。大きな市場シェアは、確立された医療セクターの存在と、先進的な研究開発インフラおよび技術進歩への投資の増加に起因しています。例えば、2023年3月には、カナダのクリティカル・ドラッグ・イニシアティブ(CCDI)がエドモントンに統合された研究、開発、製造クラスターを創設するための8,050万米ドルの投資が承認されました。このイニシアティブは、同国内における低分子治療薬の製造需要を満たし、地域の成長を促進するものと見込まれています。

米国の低分子原薬市場の動向

2024年には、米国市場が北米の低分子原薬市場で最大のシェアを占めました。製薬業界への投資の増加、市場における主要企業の存在、およびそれらの開発活動は、同国の市場需要を牽引する要因となるでしょう。例えば、2024年9月には、The API Innovation Centerが、重要な原薬の開発と米国の製薬業界の活性化を目的とした戦略的資金として約1400万米ドルの資金調達を行ったと発表しました。

ヨーロッパの低分子原薬市場の動向

ヨーロッパの低分子API市場は、確立された製薬業界、高度な製造インフラ、厳格な規制基準により、予測期間にわたって大幅な成長が見込まれています。高品質で持続可能なAPIに対する需要の高まりと、研究開発への投資の増加が相まって、市場の成長をさらに後押しする可能性が高いです。2024年8月、Asymchemは英国で新しい低分子開発およびAPIパイロットプラント製造施設を立ち上げ、ヨーロッパ市場への進出を果たしました。この拡大は、ヨーロッパの低分子API市場の成長を後押しするでしょう。

ドイツの低分子API市場はヨーロッパ市場で最大のシェアを占めています。 医薬品業界におけるイノベーションの重視と進歩が、同国の市場成長を促進するでしょう。 例えば、2023年6月、ベーリンガーインゲルハイムインターナショナルGmbHは、ドイツのインゲルハイムに化学イノベーションプラント(CIP)を設立する計画を発表しました。この工場は、活性医薬品成分(API)の製造技術の開発と、臨床試験のさまざまな段階における医薬品の生産に重点的に取り組むものと見られます。このような主要企業の開発活動は、市場の成長をさらに促進すると予測されます。

英国の低分子API市場は、さまざまな疾患の増加と高度な治療ソリューションの開発ニーズにより、予測期間中に大幅な成長が見込まれています。同国における官民の投資活動は、市場の成長をさらに促進すると予測されます。

アジア太平洋地域における低分子API市場の動向

アジア太平洋地域の低分子API市場は、予測期間において最も速いCAGR 6.6%で成長すると予測されています。この地域の新興経済国における医療インフラおよび製薬産業の開発への投資の増加が、この地域の市場成長を促進すると考えられます。

日本における低分子API市場は、高品質な製造基準と厳格な規制ガイドラインの順守により、2024年には大きな市場シェアを占めました。バイオテクノロジー、精密医療、高齢化への注目が高まっていることから、APIの需要が増加しており、市場の革新を促進し、市場成長を後押しする可能性が高いです。

インドの低分子API市場は、製薬産業の発展に向けた取り組みの拡大、製造コストの低さ、コスト効率の高い研究開発施設を背景に、大幅な成長が見込まれています。インド・ブランド・エクイティ・ファウンデーションが発表した情報によると、同国には2,000を超えるWHO-GMP認定施設があり、10,500を超える製造施設が150を超える国々に製品を供給しています。インドのこうした能力は、予測期間中の市場成長を牽引するものと思われます。

低分子API企業に関する主な洞察

低分子API市場で事業を展開する主な企業には、Merck & Co., Inc.、AbbVie, Inc.、Bristol-Myers Squibb Company、Albemarle Corporationなどがあります。これらの企業は、市場での競争優位性を獲得するために、合併や買収、事業拡大などのさまざまな戦略に取り組んでいます。

- アルベマール・コーポレーションは、特殊化学薬品の開発および製造を行うグローバル企業です。同社は、触媒、臭素、および医薬品に使用されるものを含む各種の精密化学品を開発しています。同社は、高選択性を可能にし、低分子医薬品の合成における製品収率を高める有機金属化合物の提供を専門としています。

- Merck & Co., Inc.は、各種医薬品、ワクチン、生物学的療法の開発・製造を行うグローバル医療企業です。 また、製薬研究も実施しており、腫瘍学、心臓学、感染症、ワクチンなど、複数の治療分野に貢献しています。 さらに、多岐にわたる重大な健康問題に対する広範な独自医薬品ポートフォリオをサポートするため、広範囲にわたる原薬を自社で製造しています。

主要な低分子原薬企業:

以下は、低分子原薬市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Merck & Co., Inc.

- AbbVie, Inc.

- Bristol-Myers Squibb Company

- Albemarle Corporation

- Boehringer Ingelheim International GmbH

- Cipla, Inc.

- Dr. Reddy’s Laboratories Ltd.

- Aurobindo Pharma

- Sun Pharmaceutical Industries Ltd.

最近の動向

- 2024年10月、SK Pharmtecoは、韓国で約2億6000万米ドルを投資し、低分子およびペプチドの生産能力を強化する計画を発表しました。

- 2024年7月、Ventus Therapeuticsは、カナダのモントリオールにオフィス施設と研究所を開設し、研究開発能力の拡大を発表しました。

- 2024年6月、Matrix Pharmaは、KSSF IIによる資金提供により、Viatris Inc.のAPI事業の買収を発表しました。この買収により、インドのAPI市場における同社の地位が大幅に改善される見込みです。

世界の低分子API市場に関するレポートのセグメンテーション

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、種類、メーカー、用途、地域に基づいて世界の低分子API市場レポートをセグメント化しています。

- 種類別 見通し(収益、10億米ドル、2018年~2030年)

- 合成

- バイオテクノロジー

- メーカー別展望(収益、米ドル十億、2018年~2030年)

- 自社

- 外注

- 用途別展望(収益、米ドル十億、2018年~2030年)

- 循環器疾患

- 腫瘍学

- 中枢神経系および神経学

- 整形外科

- 内分泌学

- 呼吸器学

- 消化器学

- 腎臓学

- 眼科

- その他

- 地域別予測(収益、2018年~2030年、単位:10億米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および対象範囲

1.1. 市場区分と対象範囲

1.2. 区分の定義

1.2.1. 種類

1.2.2. メーカー

1.2.3. 用途

1.3. 予測と予測のタイムライン

1.4. 調査手法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場の形成とデータの視覚化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 小分子API市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターのファイブフォース分析

3.3.1.1. 供給業者パワー

3.3.1.2. 購入者パワー

3.3.1.3. 代替品脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激しさ

3.3.2. PESTLE分析

第4章 小分子API市場:種類別事業分析

4.1. 種類別市場シェア、2024年&2030年

4.2. 種類別セグメントダッシュボード

4.3. 市場規模および予測と傾向分析、種類別、2018年~2030年(10億米ドル

4.4. 合成

4.4.1. 合成市場、2018年~2030年(10億米ドル)

4.5. バイオテクノロジー

4.5.1. バイオテクノロジー市場、2018年~2030年(10億米ドル)

第5章 小分子API市場:メーカー事業分析

5.1. メーカー市場シェア、2024年および2030年

5.2. メーカーセグメントダッシュボード

5.3. 市場規模・予測およびトレンド分析、メーカー別、2018年~2030年(単位:10億米ドル)

5.4. 社内

5.4.1. 社内市場、2018年~2030年(単位:10億米ドル)

5.5. 外部委託

5.5.1. 外部委託市場、2018年~2030年(10億米ドル)

第6章 小分子API市場:用途別事業分析

6.1. 用途別市場シェア、2024年&2030年

6.2. 用途別セグメントダッシュボード

6.3. 用途別市場規模および予測と傾向分析、2018年~2030年(10億米ドル)

6.4. 心血管疾患

6.4.1. 心血管疾患市場、2018年~2030年(10億米ドル

6.5. 腫瘍学

6.5.1. 腫瘍学市場、2018年~2030年(10億米ドル

6.6. 中枢神経系および神経学

6.6.1. 中枢神経系および神経学市場、2018年~2030年(10億米ドル

6.7. 整形外科

6.7.1. 整形外科市場、2018年~2030年(10億米ドル)

6.8. 内分泌学

6.8.1. 内分泌学市場、2018年~2030年(10億米ドル)

6.9. 呼吸器学

6.9.1. 呼吸器学市場、2018年~2030年(単位:10億米ドル)

6.10. 消化器学

6.10.1. 消化器学市場、2018年~2030年(単位:10億米ドル)

6.11. 腎臓学

6.11.1. 腎臓学市場、2018年~2030年(単位:10億米ドル)

6.12. 眼科

6.12.1. 眼科市場、2018年~2030年(10億米ドル

6.13. その他

6.13.1. その他市場、2018年~2030年(10億米ドル

第7章 小分子API市場:種類別・メーカー別地域別推計&トレンド分析

7.1. 地域別市場シェア分析、2024年&2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模&予測トレンド分析、2018年~2030年:

7.4. 北米

7.4.1. 北米低分子API市場予測、国別、2018年~2030年(単位:10億米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み

7.4.2.3. 競合環境

7.4.2.4. 米国の低分子API市場予測、2018年~2030年(単位:10億米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み

7.4.3.3. 競合環境

7.4.3.4. カナダの低分子原薬市場予測、2018年~2030年(単位:10億米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 規制枠組み

7.4.4.3. 競合環境

7.4.4.4. メキシコ低分子原薬市場の見込みと予測、2018年~2030年(単位:10億米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ低分子原薬市場の見込みと予測、国別、2018年~2030年(単位:10億米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合環境

7.5.2.4. 英国低分子API市場予測、2018年~2030年(単位:10億米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競合環境

7.5.3.4. ドイツ低分子原薬市場の見込みと予測、2018年~2030年(10億米ドル

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み

7.5.4.3. 競合環境

7.5.4.4. フランス低分子原薬市場予測、2018年~2030年(10億米ドル

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制の枠組み

7.5.5.3. 競合環境

7.5.5.4. イタリアにおける低分子原薬市場の推計および予測、2018年~2030年(10億米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み

7.5.6.3. 競合環境

7.5.6.4. スペインの低分子原薬市場予測、2018年~2030年(単位:10億米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 規制の枠組み

7.5.7.3. 競合環境

7.5.7.4. デンマークの低分子原薬市場予測、2018年~2030年(単位:10億米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 規制の枠組み

7.5.8.3. 競合状況

7.5.8.4. スウェーデンにおける低分子原薬市場の推計および予測、国別、2018年~2030年(10億米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 規制の枠組み

7.5.9.3. 競合状況

7.5.9.4. ノルウェーの低分子 API 市場予測、2018年~2030年(単位:10億米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋の低分子 API 市場予測、2018年~2030年(単位:10億米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合環境

7.6.2.4. 日本の低分子API市場予測、2018年~2030年(単位:10億米ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 規制枠組み

7.6.3.3. 競合環境

7.6.3.4. 中国における低分子原薬市場の推定および予測、2018年~2030年(10億米ドル)

7.6.4. インド

7.6.4.1. 主要な国内要因

7.6.4.2. 規制枠組み

7.6.4.3. 競合環境

7.6.4.4. インドの低分子原薬市場予測、2018年~2030年(10億米ドル

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. 競合状況

7.6.5.4. オーストラリアの低分子原薬市場予測、2018年~2030年(10億米ドル

7.6.6. 韓国

7.6.6.1. 主要な国内要因

7.6.6.2. 規制枠組み

7.6.6.3. 競合環境

7.6.6.4. 韓国における低分子原薬市場の推計および予測、2018年~2030年(10億米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み

7.6.7.3. 競合状況

7.6.7.4. タイの低分子原薬市場予測、2018年~2030年(単位:10億米ドル)

7.7. 中南米

7.7.1. 中南米の低分子原薬市場予測、国別、2018年~2030年(単位:10億米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競合環境

7.7.2.4. ブラジル低分子API市場予測、2018年~2030年(単位:10億米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主な国内要因

7.7.3.2. 規制枠組み

7.7.3.3. 競合環境

7.7.3.4. アルゼンチンにおける低分子原薬市場の推計および予測、2018年~2030年(単位:10億米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカにおける低分子原薬市場の推計および予測、国別、2018年~2030年(単位:10億米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み

7.8.2.3. 競合環境

7.8.2.4. 南アフリカの低分子API市場予測、2018年~2030年(単位:10億米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要な国内要因

7.8.3.2. 規制枠組み

7.8.3.3. 競合環境

7.8.3.4. サウジアラビアの低分子原薬市場の推計および予測、2018年~2030年(10億米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 規制枠組み

7.8.4.3. 競合環境

7.8.4.4. アラブ首長国連邦(UAE)の低分子原薬市場予測と予測、2018年~2030年(10億米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 規制の枠組み

7.8.5.3. 競合環境

7.8.5.4. クウェートにおける低分子原薬市場の推計と予測、2018年~2030年(10億米ドル

第8章 競合状況

8.1. 参加企業の概要

8.2. 企業市場ポジション分析

8.3. 企業カテゴリー分類

8.4. 戦略マッピング

8.5. 企業プロフィール/リスト

8.5.1. Merck & Co., Inc

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的イニシアティブ

8.5.2. AbbVie, Inc.

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的イニシアティブ

8.5.3. Bristol-Myers Squibb Company

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的イニシアティブ

8.5.4. Albemarle Corporation

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的イニシアティブ

8.5.5. ベーリンガーインゲルハイムインターナショナルGmbH

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的イニシアティブ

8.5.6. シプラ社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的イニシアティブ

8.5.7. ドクター・レディーズ・ラボラトリーズ社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的イニシアティブ

8.5.8. オーロビンド・ファーマ

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的イニシアティブ

8.5.9. サン・ファーマシューティカル・インダストリーズ・リミテッド

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的イニシアティブ

表一覧

表1 二次情報源の一覧

表2 略語一覧

表3 地域別世界の低分子API市場、2018年~2030年(10億米ドル

表4 世界の低分子原薬市場、種類別、2018年~2030年(10億米ドル)

表5 世界の低分子原薬市場、メーカー別、2018年~2030年(10億米ドル)

表6 世界の低分子原薬市場、用途別、2018年~2030年(10億米ドル)

表7 北米低分子API市場、国別、2018年~2030年(10億米ドル)

表8 北米低分子API市場、種類別、2018年~2030年(10億米ドル)

表9 北米低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表10 北米の低分子API市場、用途別、2018年~2030年(10億米ドル)

表11 米国の低分子API市場、種類別、2018年~2030年(10億米ドル)

表12 米国の低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表13:米国の低分子原薬市場、用途別、2018年~2030年(単位:10億米ドル)

表14:カナダの低分子原薬市場、種類別、2018年~2030年(単位:10億米ドル)

表15:カナダの低分子原薬市場、メーカー別、2018年~2030年(単位:10億米ドル)

表16 カナダの低分子API市場、用途別、2018年~2030年(単位:10億米ドル)

表17 メキシコの低分子API市場、種類別、2018年~2030年(単位:10億米ドル)

表18 メキシコの低分子API市場、メーカー別、2018年~2030年(単位:10億米ドル)

表19 メキシコの低分子原薬市場、用途別、2018年~2030年(単位:10億米ドル)

表20 ヨーロッパの低分子原薬市場、国別、2018年~2030年(単位:10億米ドル)

表21 ヨーロッパの低分子原薬市場、種類別、2018年~2030年(単位:10億米ドル)

表22 ヨーロッパの低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表23 ヨーロッパの低分子API市場、用途別、2018年~2030年(10億米ドル)

表24 イギリスの低分子API市場、種類別、2018年~2030年(10億米ドル)

表25 英国の低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表26 英国の低分子API市場、用途別、2018年~2030年(10億米ドル)

表27 ドイツの低分子API市場、種類別、2018年~2030年(10億米ドル)

表28 ドイツの低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表29 ドイツの低分子API市場、用途別、2018年~2030年(10億米ドル)

表30 フランスの低分子API市場、種類別、2018年~2030年(10億米ドル)

表31 フランス低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表32 フランス低分子API市場、用途別、2018年~2030年(10億米ドル)

表33 イタリア低分子API市場、種類別、2018年~2030年(10億米ドル)

表34 イタリアの低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表35 イタリアの低分子API市場、用途別、2018年~2030年(10億米ドル)

表36 スペインの低分子API市場、種類別、2018年~2030年(10億米ドル)

表37 スペインの低分子原薬市場、メーカー別、2018年~2030年(10億米ドル)

表38 スペインの低分子原薬市場、用途別、2018年~2030年(10億米ドル)

表39 デンマークの低分子原薬市場、種類別、2018年~2030年(10億米ドル)

表40 デンマークの低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表41 デンマークの低分子API市場、用途別、2018年~2030年(10億米ドル)

表42 スウェーデンの低分子API市場、種類別、2018年~2030年(10億米ドル)

表43 スウェーデン低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表44 スウェーデン低分子API市場、用途別、2018年~2030年(10億米ドル)

表45 ノルウェー低分子API市場、種類別、2018年~2030年(10億米ドル)

表46 ノルウェーの低分子API市場、メーカー別、2018年~2030年(単位:10億米ドル)

表47 ノルウェーの低分子API市場、用途別、2018年~2030年(単位:10億米ドル)

表48 アジア太平洋地域の低分子API市場、国別、2018年~2030年(単位:10億米ドル)

表49 アジア太平洋地域における低分子原薬市場、種類別、2018年~2030年(単位:10億米ドル)

表50 アジア太平洋地域における低分子原薬市場、メーカー別、2018年~2030年(単位:10億米ドル)

表51 アジア太平洋地域における低分子原薬市場、用途別、2018年~2030年(単位:10億米ドル)

表52 日本の低分子原薬市場、種類別、2018年~2030年(単位:10億米ドル)

表53 日本の低分子原薬市場、メーカー別、2018年~2030年(単位:10億米ドル)

表54 日本の低分子原薬市場、用途別、2018年~2030年(単位:10億米ドル)

表55 中国低分子API市場、種類別、2018年~2030年(10億米ドル)

表56 中国低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表57 中国低分子API市場、用途別、2018年~2030年(10億米ドル)

表58 インドの低分子API市場、種類別、2018年~2030年(10億米ドル)

表59 インドの低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表60 インドの低分子API市場、用途別、2018年~2030年(10億米ドル)

表61 オーストラリアの低分子原薬市場、種類別、2018年~2030年(10億米ドル)

表62 オーストラリアの低分子原薬市場、メーカー別、2018年~2030年(10億米ドル)

表63 オーストラリアの低分子原薬市場、用途別、2018年~2030年(10億米ドル)

表64 韓国における低分子API市場、種類別、2018年~2030年(10億米ドル)

表65 韓国における低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表66 韓国における低分子API市場、用途別、2018年~2030年(10億米ドル)

表67 タイの低分子原薬市場、種類別、2018年~2030年(10億米ドル)

表68 タイの低分子原薬市場、メーカー別、2018年~2030年(10億米ドル)

表69 タイの低分子原薬市場、用途別、2018年~2030年(10億米ドル)

表70 中南米低分子API市場、国別、2018年~2030年(10億米ドル)

表71 中南米API市場、種類別、2018年~2030年(10億米ドル)

表72 中南米低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表73 中南米低分子API市場、用途別、2018年~2030年(単位:10億米ドル)

表74 ブラジル低分子API市場、種類別、2018年~2030年(単位:10億米ドル)

表75 ブラジル低分子API市場、メーカー別、2018年~2030年(単位:10億米ドル)

表76 ブラジル低分子API市場、用途別、2018年~2030年(10億米ドル)

表77 アルゼンチン低分子API市場、種類別、2018年~2030年(10億米ドル)

表78 アルゼンチン低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表79 アルゼンチン低分子API市場、用途別、2018年~2030年(単位:10億米ドル)

表80 中東・アフリカ低分子API市場、国別、2018年~2030年(単位:10億米ドル)

表81 中東・アフリカ低分子API市場、種類別、2018年~2030年(単位:10億米ドル)

表82 中東・アフリカの低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表83 中東・アフリカの低分子API市場、用途別、2018年~2030年(10億米ドル)

表84 南アフリカの低分子API市場、種類別、2018年~2030年(10億米ドル)

表85 南アフリカの低分子原薬市場、メーカー別、2018年~2030年(10億米ドル)

表86 南アフリカの低分子原薬市場、用途別、2018年~2030年(10億米ドル)

表87 サウジアラビアの低分子原薬市場、種類別、2018年~2030年(10億米ドル)

表88 サウジアラビアの低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表89 サウジアラビアの低分子API市場、用途別、2018年~2030年(10億米ドル)

表90 アラブ首長国連邦の低分子API市場、種類別、2018年~2030年(10億米ドル)

表91 UAEの低分子API市場、メーカー別、2018年~2030年(10億米ドル)

表92 UAEの低分子API市場、用途別、2018年~2030年(10億米ドル)

表93 クウェートの低分子API市場、種類別、2018年~2030年(10億米ドル)

表94 クウェートにおける低分子API市場、メーカー別、2018年~2030年(単位:10億米ドル)

表95 クウェートにおける低分子API市場、用途別、2018年~2030年(単位:10億米ドル)

図表

図1 小分子API市場のセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの処置

図4 一次調査パターン

図5 市場調査アプローチ

図6 市場の策定と検証

図7 市場の概略

図8 種類別・メーカー別予測(単位:10億米ドル

図9 用途別予測(単位:10億米ドル

図10 競合状況

図11 小分子API市場のダイナミクス

図12 小分子API市場:ポーターの5力分析

図13 小分子API市場:PESTLE分析

図14 小分子API市場:種類別ダッシュボード

図15 小分子API市場:種類別市場シェア分析、2024年および2030年

図16 合成市場、2018年~2030年(10億米ドル

図17 バイオテクノロジー市場、2018年~2030年(10億米ドル)

図18 小分子API市場:メーカーセグメントダッシュボード

図19 小分子API市場:メーカー市場シェア分析、2024年および2030年

図20 社内市場、2018年~2030年(10億米ドル)

図 21 外部委託市場、2018年~2030年(単位:10億米ドル)

図 22 小分子API市場:用途別セグメントダッシュボード

図 23 小分子API市場:用途別市場シェア分析、2024年および2030年

図 24 循環器疾患市場、2018年~2030年(単位:10億米ドル)

図25 腫瘍学市場、2018年~2030年(10億米ドル)

図26 中枢神経系および神経学市場、2018年~2030年(10億米ドル)

図27 整形外科市場、2018年~2030年(10億米ドル)

図28 内分泌学市場、2018年~2030年(10億米ドル)

図29 呼吸器学市場、2018年~2030年(10億米ドル)

図30 消化器学市場、2018年~2030年(10億米ドル)

図31 腎臓学市場、2018年~2030年(10億米ドル)

図32 眼科市場、2018年~2030年(10億米ドル)

図33 その他市場、2018年~2030年(10億米ドル)

図34 低分子API市場収益、地域別

図35 地域別市場:主な要点

図 36 地域別市場:主な要点

図 37 北米低分子 API 市場、2018年~2030年(10億米ドル)

図 38 米国の動向

図 39 米国低分子 API 市場、2018年~2030年(10億米ドル)

図 40 カナダの動向

図41 カナダの低分子API市場、2018年~2030年(10億米ドル)

図42 メキシコの国別動向

図43 メキシコの低分子API市場、2018年~2030年(10億米ドル)

図44 ヨーロッパの低分子API市場、2018年~2030年(10億米ドル)

図45 英国の国別動向

図46 英国の低分子API市場、2018年~2030年(単位:10億米ドル)

図47 ドイツの国別動向

図48 ドイツの低分子API市場、2018年~2030年(単位:10億米ドル)

図49 フランスの国別動向

図50 フランスの低分子API市場、2018年~2030年(単位:10億米ドル)

図51 イタリアの動向

図52 イタリアの低分子API市場、2018年~2030年(10億米ドル)

図53 スペインの動向

図54 スペインの低分子API市場、2018年~2030年(10億米ドル)

図55 デンマークの動向

図56 デンマークの低分子API市場、2018年~2030年(10億米ドル)

図57 スウェーデンの国別動向

図58 スウェーデンの低分子API市場、2018年~2030年(10億米ドル)

図59 ノルウェーの国別動向

図60 ノルウェーの低分子API市場、2018年~2030年(10億米ドル)

図61 アジア太平洋地域における低分子原薬市場、2018年~2030年(単位:10億米ドル)

図62 日本の動向

図63 日本の低分子原薬市場、2018年~2030年(単位:10億米ドル)

図64 中国の動向

図65 中国の低分子原薬市場、2018年~2030年(単位:10億米ドル)

図66 インドの動向

図67 インドの低分子API市場、2018年~2030年(10億米ドル)

図68 オーストラリアの動向

図69 オーストラリアの低分子API市場、2018年~2030年(10億米ドル)

図70 韓国の動向

図71 韓国の低分子API市場、2018年~2030年(10億米ドル)

図72 タイの国別動向

図73 タイの低分子API市場、2018年~2030年(10億米ドル)

図74 中南米の低分子API市場、2018年~2030年(10億米ドル)

図75 ブラジル国内の動向

図76 ブラジル低分子API市場、2018年~2030年(単位:10億米ドル)

図77 アルゼンチン国内の動向

図78 アルゼンチン低分子API市場、2018年~2030年(単位:10億米ドル)

図79 中東・アフリカ低分子API市場、2018年~2030年(単位:10億米ドル)

図 80 南アフリカの動向

図 81 南アフリカの低分子 API 市場、2018年~2030年(単位:10億米ドル)

図 82 サウジアラビアの動向

図 83 サウジアラビアの低分子 API 市場、2018年~2030年(単位:10億米ドル)

図 84 アラブ首長国連邦の動向

図85 UAE 小分子原薬市場、2018年~2030年(10億米ドル)

図86 クウェート国内の動向

図87 クウェート小分子原薬市場、2018年~2030年(10億米ドル)

図88 企業カテゴリー

図89 企業市場ポジション分析

図90 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/